Actualités Consommation

Bienvenue au Mémo Véhicule Assuré

Lors de son lancement, l’objectif de la carte verte était simple : attester qu’un véhicule dispose bien d’une assurance responsabilité civile vis-à-vis des tiers. Ce document incontournable depuis plus de trente ans a disparu depuis peu. Depuis le 1er avril 2024, un nouveau système est entré en vigueur. En plus de réduire l’impact environnemental généré par les millions de courriers qui devaient être envoyés chaque année, le nouveau dispositif facilitera le quotidien des assurés et permettra également de lutter contre les véhicules roulant sans assurance.

Avec 38,9 millions de voitures circulant en France en 2023 , la suppression de la carte verte, pour cette seule catégorie, représente déjà des millions de tonnes de CO2 en moins chaque année et plus de facilité au quotidien.

Un « Mémo Véhicule Assuré » pour les véhicules immatriculés:

À partir du 1er avril 2024, lors de la souscription d’un nouveau contrat, le souscripteur recevra un « Mémo Véhicule Assuré ». Il remplace la carte verte (et sa vignette) et n’est édité qu’une seule fois dans la vie du contrat, sauf en cas de modification d’immatriculation. Ce mémo reprend les principales références du contrat et liste des informations pratiques comme les numéros d’assistance en France et à l’étranger. Conséquence directe : plus de vignette à apposer sur le pare-brise du véhicule.

Côté déplacements internationaux, deux cas de figure :

S’ils se limitent aux 30 pays de l’Espace Economique Européen ainsi que la Suisse, le Royaume-Uni, la Bosnie Herzégovine, le Monténégro et la Serbie, tout comme en France (2), l’immatriculation « vaut présomption d’assurance ».

Pour le Maroc, la Tunisie ou la Turquie, le titulaire du contrat devra impérativement demander à son Agent Général Abeille Assurances d’éditer une « Carte Internationale d’Assurance Automobile », afin de la présenter aux autorités au passage de la frontière*.

Fin de la carte verte, on vous explique tout !

Quid pour les véhicules non immatriculés ?

Les véhicules non immatriculés soumis à l’obligation d’assurance, notamment les engins de déplacement personnel motorisés – EDPM – comme les trottinettes électriques, ne sont pas concernés par le Mémo Véhicule assuré : leurs propriétaires devront apposer une vignette d’assurance sur le véhicule et être en possession de la carte internationale d’assurance automobile en cas de contrôle de police. Ces deux documents, dorénavant sur fond blanc, seront remis à la souscription du contrat ou lors d’un avenant pour changement de véhicule. Ils seront ensuite envoyés chaque année à l’échéance du contrat.

3 750 € :

C’est l’amende maximale encourue par un particulier pour conduite sans assurance, sans compter le risque de confiscation du véhicule.

Un mémo très pratique:

Le « Mémo Véhicule Assuré », contient toutes les informations dont une personne peut avoir besoin en cas de problème, en particulier pour remplir un constat ou contacter les services d’assistance. Voilà pourquoi, il est recommandé d’en garder une copie papier dans le véhicule et une version digitalisée dans le smartphone du conducteur. D’autre part, pendant la période de transition, il est préférable de conserver la carte verte jusqu’à réception du « Mémo Véhicule Assuré ».

A quoi correspondent les premiers chiffres de vos code-barres?

Comment repérer un faux conseiller bancaire ?

Parmi les nombreuses arnaques dont sont victimes les particuliers, celle au faux conseiller bancaire est particulièrement dévastatrice car elle donne directement accès aux comptes bancaires. Mais il suffit d’un peu de prudence et de bon sens pour déjouer ces tentatives qui pullulent. Nos conseils.

À retenir

- Ne communiquez jamais vos identifiants, codes d'accès et codes confidentiels, dont ceux reçus par SMS pour valider une opération et ce, même à une personne prétendant être votre conseiller bancaire appelant depuis le numéro de votre agence et connaissant votre identité (nom, prénom, date de naissance, etc.).

- Les escrocs jouent sur la panique : gardez la tête froide et raccrochez dès que des informations confidentielles vous sont demandées. Vous pourrez ensuite contacter vous-même votre banque pour vérification.

Qu’est-ce que l’arnaque au faux conseiller bancaire ?

Les escrocs n’hésitent pas à recourir à différentes méthodes pour vous extorquer vos informations bancaires. Voici les principales.

L’appel direct d’un faux conseiller bancaire

Une personne vous contacte directement par téléphone en se faisant passer pour un conseiller ou un salarié de votre banque ou de son service antifraude. Le numéro de téléphone peut même être celui de votre banque. Pourtant, cette personne est un escroc. Elle prétend que vous êtes victime d’opérations frauduleuses et peut, notamment, vous demander :

- De lui communiquer vos identifiants ou coordonnées bancaires et codes reçus par SMS pour qu’elle procède au soi-disant blocage de ces opérations ;

- D’effectuer et de confirmer vous-même des actions (ajout d’un bénéficiaire, validation d’une opération bancaire, etc.) directement sur votre espace personnel (via l’application bancaire de votre téléphone ou via votre espace en ligne).

Ce sont ces manœuvres qui permettent à l’escroc d’effectuer des opérations frauduleuses.

Le phishing suivi de l’appel d’un faux conseiller bancaire

Vous recevez un SMS ou un courriel d’une administration (par exemple la Sécurité sociale) ou d’une société (par exemple la Poste). Il vous est demandé de saisir des données personnelles après avoir cliqué sur un lien.

Après avoir obtenu ces premières informations par phishing, l’escroc vous appelle en se faisant passer pour un conseiller ou un salarié de votre banque. Il prétend que vous êtes victime d’opérations frauduleuses. Il vous met en confiance en vous communiquant des informations précises vous concernant (les informations qu’il a obtenues grâce au courriel ou au SMS frauduleux). Sous couvert de bloquer les opérations frauduleuses, il vous demande de lui transmettre les codes reçus par SMS ou de confirmer des actions directement sur votre application bancaire ou dans votre espace en ligne.

Ce sont ces manœuvres qui permettent à l’escroc d’effectuer des opérations frauduleuses.

L’appel d’un faux conseiller bancaire suivi de l’envoi d’un faux coursier

Désormais, l’arnaque au faux conseiller bancaire ne consiste plus seulement à faire des achats en ligne ou des virements bancaires dont vous n’êtes pas à l’origine. Les fraudeurs vont jusqu’à effectuer des retraits d’espèces après avoir pris possession de votre carte bancaire sous de fausses allégations.

Dans un premier temps, vous êtes contacté par une personne se faisant passer pour un conseiller ou un salarié de votre banque et prétendant que vous êtes victime d’opérations frauduleuses. Elle vous demande de lui communiquer vos identifiants client ou vos coordonnées bancaires (dans certains cas, elle a pu obtenir ces informations à la suite d’un phishing). Elle prétend alors, au vu de l’urgence ou de la gravité de la situation, qu’il est nécessaire de mettre en sécurité ou détruire votre carte bancaire et vous envoie un coursier à domicile afin de la récupérer.

Les escrocs procèdent ensuite à des retraits à un distributeur automatique de billets (DAB) ou à des paiements en ligne.

Comment s’en prémunir ?

Restez méfiant ! Votre banque ne vous demandera jamais de communiquer des informations confidentielles par téléphone, ni de valider ou bloquer des opérations de paiement à distance. Dans les faits, si une banque veut bloquer une opération, elle n’a pas besoin de votre confirmation et peut le faire seule. De plus, votre banque ne vous enverra jamais de coursier, même en cas d’urgence, pour récupérer vos instruments de paiement.

Attention, les techniques de ces escrocs sont de plus en plus élaborées, telles que :

- Des courriels imitant ceux de votre banque ;

- Un lien vers une fausse interface ressemblant à votre compte en ligne ;

- Un numéro de téléphone affiché correspondant à celui de votre banque ;

- L’emploi du vocabulaire du domaine bancaire ;

- La détention d’informations personnelles vous concernant.

Dans tous les cas, nous vous invitons à raccrocher immédiatement et à ne transmettre aucune information ni cliquer sur un quelconque lien. Ne validez en aucun cas des opérations dont vous n’êtes pas à l’origine, même si votre interlocuteur prétexte qu’il s’agit de les annuler. Mieux vaut contacter votre conseiller bancaire par vos propres moyens, quitte à attendre l’ouverture de votre agence.

Si un coursier se présente malgré votre refus, ne lui ouvrez pas. Ne lui remettez pas votre carte bancaire, même découpée.

Quels sont les recours contre la fraude au faux conseiller bancaire ?

Tout d’abord, signalez sans tarder les opérations dont vous n’êtes pas à l’origine à votre banque. En cas de transmission des coordonnées de votre carte bancaire, faites-y opposition. Modifiez immédiatement le mot de passe de votre espace en ligne. Selon la banque choisie, vous pouvez aussi désactiver les paiements à distance.

Dans le cas où des débits apparaissent, contestez l’opération et demandez le remboursement auprès de votre banque. Elle doit vous rembourser, sauf si elle prouve une négligence grave ou une fraude de votre part.

La transmission des coordonnées bancaires à un tiers, même dans le cas d’une arnaque, a été reconnue par les tribunaux comme une négligence grave. Cependant, plusieurs décisions de justice ont récemment été rendues par des cours d’appel en faveur des victimes de fraude au faux conseiller bancaire. Les juges ont estimé qu’au vu des éléments présentés par les victimes (impression écran des appels, SMS de la banque dans l’historique de conversation, le numéro affiché était celui de la banque, etc.), celles-ci ayant été mises en confiance, la négligence grave des clients n’était pas caractérisée. Vous pouvez tenter d’obtenir le remboursement en vous appuyant sur ces décisions de justice. À ce jour, la Cour de cassation ne s’est pas prononcée sur ce type de cas. La jurisprudence est donc encore incertaine et les décisions restent à l’appréciation souveraine des juges.

De plus, dans l’hypothèse où l’opération de paiement a été effectuée sans que la banque ait exigé une authentification forte, la banque doit dans tous les cas vous rembourser, à moins de prouver une fraude de votre part.

Vrai-faux pour repérer une arnaque au faux conseiller bancaire

Pour repérer un courriel ou un SMS frauduleux, il suffit de voir s’il y a des fautes d’orthographe.

Faux Les fautes d’orthographe peuvent être un indice, mais les escrocs font de plus en plus attention à leur rédaction. Vérifiez d’abord si ce sont des expéditeurs que vous connaissez (courriel ou numéro de téléphone). Ensuite, prenez contact avec l’organisme soi-disant expéditeur de la demande grâce aux coordonnées que vous possédez. N’utilisez pas les numéros ou liens transmis dans le courriel ou le SMS sans avoir procédé à ces vérifications.

Si le numéro affiché est bien celui de ma banque, je peux être sûr de l’origine de l’appel et faire confiance à mon interlocuteur.

Faux Cela n’est pas suffisant. En effet, des escrocs savent afficher le numéro de téléphone de votre banque (c’est ce qu’on appelle le « spoofing »). Soyez donc méfiant ! Ne communiquez aucune information confidentielle par téléphone. Ne validez en aucun cas des opérations dont vous n’êtes pas à l’origine, même si votre interlocuteur prétexte qu’il s’agit de les annuler. Mieux vaut contacter ultérieurement votre conseiller bancaire par vos moyens habituels avec les coordonnées que vous possédez.

N’ayant pas donné les numéros de ma carte bancaire, je peux transmettre sans risque le code de validation reçu par SMS à mon interlocuteur.

Faux Il ne faut jamais transmettre ce type d’informations à un tiers. Les codes d’accès client, coordonnées bancaires, codes de validation sont des données strictement confidentielles. Un conseiller bancaire ne vous demandera jamais ces éléments. C’est donc certainement un escroc. Il a très bien pu obtenir vos coordonnées bancaires au préalable et il utilisera ces codes pour valider des opérations bancaires.

J’ai reçu des codes pour valider des opérations de paiement. N’étant pas à l’origine de ces opérations, je n’ai rien fait. En cas de débit, la banque sera obligée de me rembourser.

Vrai Dès lors que l’opération non autorisée a été effectuée sans que la banque exige l’authentification forte, celle-ci doit vous rembourser immédiatement. C’est à elle d’apporter la preuve matérielle que l’authentification forte a fonctionné.

En cas d’opérations suspectes, ma banque peut m’envoyer un coursier pour sécuriser ma carte bancaire ou la détruire.

Faux Une banque n’enverra jamais un coursier à votre domicile pour récupérer vos instruments de paiement. C’est donc très certainement une arnaque. N’ouvrez pas à cette personne. Ne lui remettez pas votre carte bancaire, même découpée.

Mon interlocuteur connaît beaucoup d’informations personnelles (nom, date de naissance, numéro de compte en banque, etc.). Je peux donc lui faire confiance.

Faux Des escrocs ont pu obtenir ces informations par différents biais avant de vous contacter (par exemple à la suite d’un phishing ou d’un piratage informatique), justement pour gagner votre confiance et tromper votre vigilance. Restez donc méfiant ! Si votre interlocuteur s’est présenté comme étant, par exemple, un salarié de votre banque, mieux vaut appeler votre agence ultérieurement par vos propres moyens afin de vous assurer qu’elle a bien cherché à vous joindre.

Témoignage de Claire D., victime de l’arnaque au faux conseiller bancaire

« J’ai reçu un courriel me demandant de payer une amende routière. Je ne me suis pas méfiée puisque je m’attendais à recevoir une amende pour stationnement impayé. J’ai donc cliqué sur le lien et donné mes coordonnées bancaires pour la payer. Quelque temps après, un conseiller de ma banque disant que des retraits suspects étaient en cours sur ma carte m’a contactée. Je devais partir le lendemain en vacances, j’étais paniquée. Il m’a rassurée en me disant qu’il allait tout bloquer et m’a indiqué qu’il envoyait un coursier sécurisé pour récupérer ma carte bancaire et en rééditer une en urgence. Il connaissait ma date de naissance, celle de mon mari, le numéro de ma carte bancaire. Il appelait avec le numéro de téléphone de notre agence bancaire. Mise en confiance et n’ayant jamais donné mon code confidentiel, je pensais que ça ne craignait rien. Or, il a réussi à modifier mon plafond de retrait sur mon espace en ligne et a ensuite retiré plus de 3 000 € en espèces. Aujourd’hui, je bataille encore avec ma banque pour être remboursée. »

Risque de cancers : plusieurs émulsifiants sur la sellette

Des études scientifiques corrèlent la consommation d’additifs alimentaires et la survenue de maladies graves. Tour d’horizon des connaissances.

Après d’autres additifs comme le dioxyde de titane, c’est au tour des émulsifiants d’être pointés du doigt par les scientifiques. L’Institut national de la santé et de la recherche médicale (Inserm) vient de publier une étude suggérant qu’ils seraient associés à un risque accru de cancers. L’occasion de faire le point sur l’état actuel des connaissances.

Souvent ajoutés aux pains et aux gâteaux de supermarché, aux barres chocolatées, à la margarine, aux glaces et même aux laits infantiles, ils se cachent partout ou presque dans l’alimentation ultratransformée. Ils, ce sont les quelque 330 additifs autorisés en Europe, répartis-en 27 familles selon leurs usages (conservateurs, épaississants, colorants…). Une étude parue en octobre 2021 dans la revue Scientific Reports indiquait que les Français ingèrent 155 mg d’additifs par jour et par kilo de poids corporel, soit plus de 9 g par jour pour une personne de 60 kg. Et, parmi ces substances, une famille fait l’objet de nombreuses recherches : les émulsifiants, discrets et devenus quasi incontournables.

Plus de 95 000 personnes suivies pendant sept ans

Certains additifs présentent des risques, selon les résultats de plusieurs études récentes. L’avant-dernière en date, parue en septembre 2023 dans le British Medical Journal, a été réalisée par une équipe française, coordonnée par Mathilde Touvier, qui dirige l’Eren (équipe Inserm de recherche en épidémiologie nutritionnelle), et Bernard Srour, de l’Institut national de recherche pour l’agriculture, l’alimentation et l’environnement (Inra).

Les chercheurs ont comparé l’évolution des données de santé sur sept ans de 95 442 adultes (âge moyen 43 ans, 75 % de femmes) avec celle de leur consommation quotidienne en émulsifiants. Les participants, sans antécédents de pathologies cardio-vasculaires, appartiennent à la cohorte NutriNet-Santé lancée en 2009 pour étudier les liens entre nutrition et santé.

Augmentation du risque de maladies cardio-vasculaires

Résultat, pour cinq émulsifiants, une consommation moyenne journalière accrue (de chacun d’entre eux) était associée à une augmentation non négligeable du risque d’être atteint d’une maladie cardio-vasculaire (infarctus, coronaropathie, AVC, etc.). C’est notamment le cas pour deux additifs très répandus : le E460 (cellulose microcristalline) et le E466 (carboxyméthylcellulose ou CMC).

Pour le E466, épaississant, gélifiant et stabilisant, que les industriels utilisent notamment dans le beurre allégé, les pains de mie et les glaces, ce risque de maladies cardio-vasculaires grimpait de 3 %, en ajoutant chaque jour une part de gâteau industriel dans son assiette.

C’est pire pour le E460, un agent de texture souvent intégré aux sauces et desserts pour la rondeur en bouche qu’il procure : le fait d’en ingérer un « surplus », via une crème dessert supplémentaire par jour, est corrélé à une augmentation de 7 % du risque de maladies coronariennes.

Celluloses, phosphate trisodique, glycérides d’acides gras…

Même type de lien avec le phosphate trisodique (E339) qui sert, notamment, d’épaississant et de stabilisant dans de nombreux produits laitiers, dont le lait infantile, et avec les mono- et diglycérides d’acides gras (E471). On peut aussi citer l’ester lactique (E472b), présent dans des crèmes chantilly et des gâteaux secs, impliqué dans les maladies cérébro-vasculaires.

Bien que modérés, ces niveaux de risque représentent des milliers de cas en France… du moins si l’on se base sur les participants de l’étude, majoritairement des femmes, en moyenne plus soucieuses de leur santé. Mais les effets pourraient être plus élevés à l’échelle de la population générale française et européenne.

Forte augmentation du risque de cancer du sein ou de la prostate

La même équipe, dans un travail publié en février 2024 dans la revue PLOS Medicine, a par ailleurs trouvé des corrélations entre certains émulsifiants et des risques de cancer. « Après un suivi moyen de sept ans, les chercheurs ont constaté que des apports plus élevés en monoglycérides et diglycérides d’acides gras (E471) étaient associés à des risques accrus de cancers au global, de cancers du sein (une augmentation de 24 % du risque), et de cancers de la prostate (une augmentation de 46 % du risque) », précise le communiqué de l’Inserm, qui souligne également que les femmes ayant des apports plus élevés en carraghénanes (E407 et E407a) avaient 32 % de plus de risque de développer des cancers du sein. « Nos études sont observationnelles, explique Mathilde Touvier. Il faut les confirmer avec d’autres populations et les compléter par des données expérimentales pour établir des liens de cause à effet entre consommation d’additifs et maladies. »

Le dioxyde de titane, désormais interdit dans l’alimentation

Des liens de causalité : c’est ce qui a, par exemple, permis d’interdire dans l’alimentation en France en 2020, puis en Europe en 2022, un colorant blanc très répandu, le dioxyde de titane (E171), en partie sous forme nanométrique. Une étude expérimentale de l’Inra, publiée en 2017, avait montré un risque de lésions colorectales précancéreuses chez le rat. En 2023, la Turquie l’a interdit à son tour. Il reste cependant autorisé dans les médicaments et les cosmétiques.

Or un émulsifiant pointé dans la récente étude de Mathilde Touvier, le E466, a déjà fait l’objet d’études expérimentales, notamment par l’équipe de Benoît Chassaing à l’Institut Cochin. En 2015, il avait montré que la consommation de deux émulsifiants très utilisés dans les glaces et les sauces, le E466 (CMC) et le E433 (polysorbate 80), favorise le développement de maladies inflammatoires chroniques de l’intestin chez des souris génétiquement prédisposées.

Et chez les animaux « normaux », la consommation de ces composés favorise la prise de poids, l’augmentation de la masse grasse et le diabète de type 2. « Ils ont des effets délétères sur la flore intestinale, ce qui conduit à l’inflammation de l’intestin. Toutes les études en cours laissent à penser que la majorité des émulsifiants, sauf certains comme les lécithines de tournesol et de soja, ont aussi ce type d’effets », commente Benoît Chassaing.

Le E466 entraîne une altération du microbiote

Encore faut-il prouver le même impact chez l’humain. L’Institut Cochin s’y est employé avec l’analyse de microbiotes prélevés chez des volontaires. Fin 2021, l’équipe de Benoît Chassaing publiait une étude montrant que la consommation de carboxyméthylcellulose (E466) pendant seulement quinze jours par des sujets sains altérait leur microbiote (diminution de bactéries bénéfiques), sans toutefois provoquer d’inflammation, et appauvrissait leur matière fécale.

Chez certains, les bactéries du microbiote s’étaient même rapprochées de la paroi intestinale, comme dans les maladies inflammatoires et le diabète de type 2. Enfin, les volontaires pouvaient avoir des douleurs abdominales et des ballonnements.

Chaque organisme répond différemment aux émulsifiants

« Ce résultat confirme les données issues des études chez la souris. Elles suggèrent que la consommation à long terme du E466 pourrait favoriser un dérèglement métabolique et les maladies inflammatoires chroniques de l’intestin. Celles-ci affectent près de 12 millions de personnes dans le monde », relève le chercheur.

Cela étant, « certaines personnes réagissent à cet émulsifiant, mais d’autres pas. Chaque microbiote répond différemment. Nous essayons de comprendre pourquoi afin de pouvoir, un jour, personnaliser l’alimentation. »

Un possible « effet cocktail » entre additifs

Les émulsifiants ne sont pas les seuls additifs à perturber le fonctionnement intestinal. C’est également le cas de plusieurs édulcorants et colorants très utilisés, comme le rouge allura AC (E129). Problème : les aliments ultratransformés contiennent souvent plusieurs additifs, parfois jusqu’à dix, d’où un possible « effet cocktail » encore à l’étude.

« Actuellement, nous travaillons avec l’Eren pour identifier les cocktails vraiment présents dans l’alimentation de la population française. Ensuite, nous analyserons leur impact sur le microbiote intestinal chez la souris et chez l’homme », explique Benoît Chassaing. Dans l’attente des résultats, on suppose toutefois que les risques pour la santé liés à l’alimentation ultratransformée sont augmentés par cet effet cocktail.

L’Europe devrait revoir la dose journalière acceptable

À court terme, bannir tous les émulsifiants ne paraît pas envisageable, d’autant qu’ils ne sont pas tous négatifs. Certains ont des qualités antioxydantes, par exemple dans les laits infantiles. « Mais il s’agit d’intensifier les travaux épidémiologiques et expérimentaux pour prouver la dangerosité de certains d’entre eux et convaincre l’Autorité européenne de sécurité des aliments (Efsa) de revoir leur dose journalière acceptable (DJA) », insiste Mathilde Touvier.

La DJA, c’est la quantité journalière d’un additif qu’une personne peut absorber durant sa vie, sans dommage pour sa santé. Seule l’Efsa peut la réévaluer. Mais l’Autorité européenne se base parfois seulement sur des tests d’industriels… omettant les données issues de travaux indépendants. Ce qui est plus que regrettable.

À LIRE AUSSI >>> Pesticides, perfluorés… Les industriels connaissaient les risques

L’exemple de l’aspartame, classé « cancérogène possible »

Pour parvenir à convaincre l’Efsa, le chemin peut être long. Pour preuve, les derniers rebondissements autour de l’aspartame (E951). Censé apporter le goût du sucre sans les calories, cet édulcorant consommé depuis quarante ans au travers de milliers de produits a été déclaré « cancérogène possible » en juillet 2023 par le Centre international de recherche sur le cancer (Circ), une agence de l’Organisation mondiale de la santé (OMS).

Cancérogène « Possible », mais non certain comme le sont l’alcool ou le tabac, le niveau des preuves apportées n’étant pas considéré comme suffisant. Les experts ont pourtant examiné pas moins de 1300 études scientifiques pour parvenir à cette conclusion en demi-teinte. Parmi elles, plusieurs études épidémiologiques, dont trois réalisées par l’équipe de Mathilde Touvier en 2022 et 2023 : elles montraient que les plus gros consommateurs d’édulcorants (l’aspartame, l’acésulfame K et, à un moindre degré, le sucralose) présentent un risque accru de cancer, de maladies cardio-vasculaires et de diabète de type 2.

Consommer le moins possible d’aliments ultratransformés

Dans ce contexte, faut-il arrêter de consommer de l’aspartame ? En diminuer les doses ? Selon le comité d’experts des additifs alimentaires de l’OMS et de la FAO (Jecfa), la quantité à ne pas dépasser serait de 2800 mg par jour, ce qui correspond à la bagatelle de 9 à 14 canettes de soda light !

Des chiffres qui interrogent la chercheuse : « Nous observons des associations avec un risque de cancer à partir de 55 à 60 mg/jour, soit 40 fois moins que le seuil du Jecfa. » De nouvelles études sont donc nécessaires pour trancher. En attendant, le plus sage est sans doute d’appliquer le principe de précaution : réduire le plus possible sa consommation d’aliments ultratransformés.

Nitrites de sodium : interdits aux animaux, pas aux humains !

Les nitrites de sodium sont interdits dans les aliments pour chiens et chats dans les pays de l’Union européenne depuis juin 2023. Mais ils restent autorisés dans l’alimentation humaine, notamment dans la charcuterie et le jambon blanc, même si les doses maximales ont été revues à la baisse. Pourtant, l’effet des nitrites de sodium a été peu étudié chez l’animal alors que, chez l’humain, une association entre leur consommation et un risque de cancer colorectal a été montrée. Pourquoi donc un tel écart ? En fait, les industriels n’ont pas renouvelé leur demande d’agrément pour les nitrites dans les boulettes pour chiens et chats. Alors que, pour la charcuterie, ils n’ont pas renoncé à en incorporer.

Source : 60 Millions de consommateurs 02/2024

Hépar, Vittel, Contrex, Perrier… L’eau en bouteille est-elle dangereuse ?

Après les révélations sur le traitement des eaux en bouteille de nombreuses marques, beaucoup d’entre vous s’inquiètent des risques pour la santé.

Naturellement pures, les eaux minérales ? Pas toujours. Fin janvier, Le Monde et la cellule investigation de Radio France ont révélé que Nestlé et d’autres industriels ont caché que l’eau qu’ils pompaient était contaminée, et que « pour continuer de la mettre en bouteille, ils ont eu recours à des systèmes de purification interdits ».

Qu’il s’agisse de filtres ultraviolets ou de charbon actif, les eaux minérales naturelles ne doivent subir aucun traitement de purification pouvant modifier leur composition. « Ces normes visent à garantir la qualité minérale et l’authenticité des eaux minérales commercialisées », souligne Emmanuel Chevallier, ingénieur à l’Institut national de la consommation (INC, l’éditeur de 60 Millions). Et c’est justement la qualité de ces eaux qui inquiète désormais les consommateurs qui ont eu vent de cette affaire.

30 % des marques pourraient être concernées

« Savez-vous si Volvic, que je consomme, est aussi concerné ? nous écrit Pierre-Jean. Je commence à angoisser. » Même question de Carole, qui se demande si l’eau Cristalline pourrait être dangereuse pour sa santé ou celle de ses petits-enfants, qui en boivent depuis des années. « C’est un peu stressant ce que l’on peut lire en ce moment », nous confie cette lectrice.

L’eau Volvic, mise en bouteille par Danone, n’est pas citée dans les révélations de nos confrères, qui estiment que 30 % des marques pourraient être concernées. En revanche, le groupe Sources Alma, qui produit, entre autres, l’eau Cristalline, est dans le viseur de leur enquête. Parmi les nombreuses marques concernées figurent notamment Contrex, Hépar, Perrier et Vittel qui sont, quant à elles, propriétés du groupe Nestlé.

Pas de danger pour la santé

Si vous avez l’habitude de boire ces eaux, rassurez-vous. « Il n’y a pas de danger à les consommer, insiste Xavier Lefebvre, ingénieur agroalimentaire à l’INC. Les fraudes mises en avant dans la presse ne pointent pas la potabilité de l’eau une fois embouteillée : en résumé, Nestlé et d’autres sociétés ont vendu de l’eau similaire à celle du robinet plusieurs centaines de fois plus cher, et ont caché cette pratique pour protéger leurs intérêts. »

En revanche, il rappelle que les déchets plastiques issus de ces bouteilles font peser, sur le long terme, des risques non négligeables sur la santé et l’environnement. Sans compter que certaines de ces marques sont accusées de faire pression sur la ressource en eau dans des régions régulièrement touchées par des phénomènes de sécheresse.

Jusqu’où ira la hausse de l’électricité ?

La facture d’électricité grimpe de 113 € en moyenne en 2024. Un mauvais coup pour les abonnés d’autant que les hausses sont loin d’être terminées.

Le bouclier tarifaire n’était déjà pas étanche, le voilà pulvérisé, laissant passer une vague de hausses qui vont faire beaucoup de mal aux finances des ménages, et qui ne sera sans doute pas la dernière.

Au 1er février, le gouvernement a relevé la taxe intérieure sur la consommation finale d’électricité (TICFE), ce qui entraîne une série d’augmentations. Plus le prix du kilowattheure est faible, plus le relèvement de la taxe a un impact proportionnellement important sur la facture.

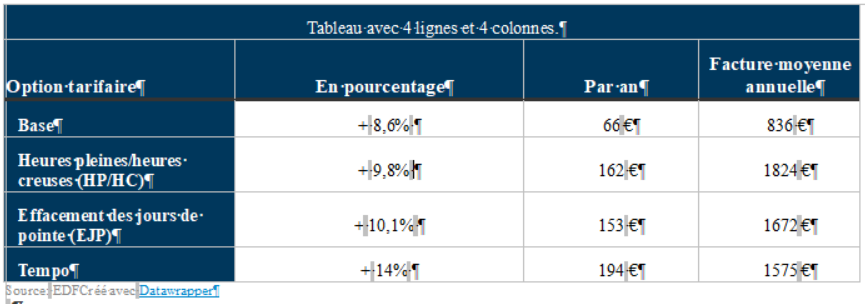

Jusqu’à 14 % d’augmentation selon les options

Pour les 10,6 millions d’abonnés à l’option tarifaire « base », la hausse moyenne s’élèvera à 8,6 %. La facture moyenne passera de 771 € en 2023 à 836 € en 2024. C'est pire, ceux qui ont choisi le tarif réglementé avec l’option « heures pleines/heures creuses » vont voir leurs factures augmenter de 9,8 %, soit 162 € de plus sur un an. La hausse va atteindre 10,1 % pour les souscripteurs de l’offre « effacement des jours de pointe » (EJP) et même 14 % pour ceux de l’option Tempo. Ces derniers devront verser en moyenne 194 € de plus cette année.

Evolution des factures moyennes TTC à partir du 1er février 2024

Prochaines étapes en 2025 et 2026

Le tarif réglementé de l’électricité avait déjà augmenté de 4 % en février 2022, puis de 15 % en février 2023 et de 10 % en août 2023. Aucun espoir de revenir en arrière, bien au contraire. Le « retour à la normale » de la TICFE, qui doit intervenir le 1er février 2025, devrait la porter au niveau d’avant crise, soit 32,44 €/MWh.

Pis, le prix du mégawattheure nucléaire, inchangé depuis 2011 à 42 €, devrait être vendu par EDF aux alentours de 70 € à partir de 2026. Face à une demande d’électricité en très forte hausse, EDF doit en effet accroître ses capacités. « La construction de six à quatorze réacteurs pour l’horizon 2035-2040 devrait coûter environ 52 milliards d’euros, tandis que le “grand carénage”, qui vise à prolonger la durée d’exploitation des réacteurs existants, pourrait coûter environ 66 milliards d’euros », explique Olivier Passet du cabinet Xerfi.

On l’a bien compris, c’est le consommateur qui paiera.

Source : 60 Millions de consommateurs

Les options heures creuses et Tempo d’EDF valent-elles encore le coup ?

Ces deux options du tarif réglementé d’électricité ont pour point commun d’inciter les particuliers, par des prix du kWh attractifs, à décaler le maximum de leurs consommations d’électricité au moment où le réseau est le moins en tension. La nouvelle grille tarifaire, entrée en vigueur le 1er février, a écorné leur compétitivité. À quel point ?

C’est l’une des mauvaises nouvelles de ce début d’année. Malgré la détente des prix de l’électricité sur le marché de gros ces derniers mois après la flambée historique de 2022, le prix du kWh augmente. En cause : le grand retour de l’accise de l’électricité (ex-TICFE). En 2021, en pleine envolée des prix de l’électricité, cette taxe était passée de 32 € le MWh à 1 € pour les particuliers. Mais puisque le marché s’est assagi, le gouvernement a annoncé dès fin 2023 sa volonté de récupérer une partie de ce manque à gagner. « Pour 97 % des ménages français, l’augmentation sera sous les 10 % », promettait Bruno Le Maire, ministre de l’Économie, au JT de TF1 le 21 janvier.

Au 1er février, cette taxe est ainsi passée à 21 € le MWh, augmentant de facto les factures d’électricité. EDF a mis à jour la grille tarifaire de ses offres au tarif réglementé. Le fameux Tarif bleu, dont le prix est fixé par les pouvoirs publics sur proposition de la Commission de régulation de l’énergie (CRE) et qui sert de point de repère pour comparer les offres des autres fournisseurs.

Des options plus perdantes que d’autres

En option de base, dans laquelle le prix du kWh ne varie jamais, il passe de 22,76 cts d’euro à 25,16 cts. En option heures pleines/heures creuses (HP/HC), les prix grimpent de 24,60 cts d’euro à 27 cts pour les heures pleines et de 18,28 cts d’euro à 20,68 cts pour les heures creuses. Si on ne se focalise que sur les prix bruts du kWh (1), les hausses paraissent plus importantes que celles annoncées par Bruno Le Maire… « Les fourchettes données par le ministre de l’Économie portaient sur l’ensemble de la facture d’électricité, rappelle-t-on à EDF. D’autres composantes rentrent alors dans le calcul. Le tarif de l’abonnement, la puissance souscrite, la consommation annuelle du ménage... »

L’énergéticien assure que les nouveaux tarifs correspondent bien aux hausses annoncées par Bruno Le Maire. Pour les clients résidentiels au Tarif bleu, toutes options confondues, l’augmentation moyenne de la facture est de 9,5 % TTC. Soit une hausse moyenne de 113 € TTC par an. « Puisque l’accise est un montant fixe appliqué uniformément aux tarifs, plus ces derniers étaient bas et plus la hausse est marquée en pourcentage », précise Nicolas Goldberg, responsable du pôle énergie du think tank Terra Nova. Voilà pourquoi la hausse est moins forte en option de base : 8,6 % TTC en moyenne.

On grimpe à 9,8 % TTC en option heures pleines/heures creuses. Et c’est plus encore pour Tempo. C’est la troisième option du tarif réglementé. Elle reprend la distinction heures pleines/heures creuses, mais découpe en plus l’année en trois catégories. 300 jours bleus, caractérisés par des prix du kWh très bas, 43 jours blancs, au cours desquels les tarifs grimpent tout en restant compétitifs par rapport aux options de base ou HP/HC. Et puis 22 jours rouges, placés entre le 1er novembre et le 31 mars. Ils correspondent aux jours de plus fortes tensions sur le réseau. Les prix deviennent alors exorbitants en heures pleines (75,76 cts d’euro). Avec cette nouvelle grille tarifaire, la hausse moyenne sur les factures d’électricité pour les clients Tempo est de 14 % TTC en moyenne, indique EDF. Les voilà en partie, les 3 % de Français évoqués par Bruno Le Maire le 21 janvier.

Heures creuses et Tempo encore compétitives

Est-ce à dire que les options HP/HC et Tempo ne valent plus le coup ? Julien Gorintin, directeur innovation de Lite, entreprise qui accompagne les particuliers dans le choix de leur contrat d’électricité, relativise. Une grande partie des Français peuvent toujours y trouver leur compte, à condition de reporter en heures creuses les consommations électriques qui peuvent l’être (chauffe-eau, machine à laver, recharge de la voiture électrique, etc.). Le seuil de rentabilité de l’option HP/HC est de 33 % pour un ménage qui consomme 6 000 kWh par an et pour une puissance souscrite de 6 kVA (2). En clair : il faut être en mesure de placer autant de sa consommation annuelle en heures creuses pour que cette option soit plus rentable que celle de base. « Un taux facilement atteignable, quel que soit le profil du ménage, assure Julien Gorintin. Il y a deux ans, le seuil était bien plus autour de 50 %. » Même constat pour Tempo : « Cette option était tombée en désuétude, peu mise en avant par EDF car plus compliquée à expliquer aux particuliers et plus difficilement comparable avec les autres offres. Mais depuis quelques années, l’évolution des tarifs la rend très intéressante, tant les prix sont bas en jours bleus. » Cela commence visiblement à se savoir : avec 500 000 abonnés fin 2023, l’option en compte 300 000 de plus qu’un an plus tôt.

Mauvais signal ?

Tout de même, cette hausse de l’accise a pour effet d’écorner la compétitivité des options HP/HC et Tempo par rapport à celle de base. Et cela le sera plus encore dans un an, alors que Bruno Le Maire a annoncé vouloir porter cette taxe au niveau d’avant-crise. Soit 32 € le MWh. « Comme signal, ce n’est pas top », estime Nicolas Goldberg, qui renvoie aux enjeux de la transition énergétique en cours. Elle se traduira en effet par une augmentation de la consommation française d’électricité et l’essor, dans notre mix électrique, des énergies renouvelables dont la disponibilité est plus fluctuante. « Dans ce contexte, il y aura un intérêt croissant à rendre le plus possible flexibles nos consommations électriques pour passer les pointes, reprend-il. Or, c’est ce que permettent l’option heures pleines/heures creuses et plus encore Tempo, bien trop peu encore mise en avant en France. » À terme, EDF vise 5 millions d’abonnés à son offre Tempo. Depuis le 1er juillet, les fournisseurs disposant d’un portefeuille de plus de 200 000 clients doivent aussi proposer « une offre à tarification dynamique » sur le même principe que Tempo. « Ils ne l’ont pas tous fait encore et ceux qui s’y sont pliés ont mis en place des offres peu lisibles ou pas toujours dignes d’intérêt », souligne Julien Gorintin. Nous le constations le mois dernier avec l’option Heure Eco+ de TotalEnergie.

(1) On est alors sur des augmentations de 10,5 % du prix du kWh en option de base, de 9,75 % pour les heures pleines et de 13,12 % pour les heures creuses.

(2) En prenant en compte le coût de l’abonnement, ce ménage aura alors une facture annuelle d’électricité de 1 647 € en option heures creuses, contre 1 651,2 € en option de base.

Source : UFC QUE CHOISIR 02/2024