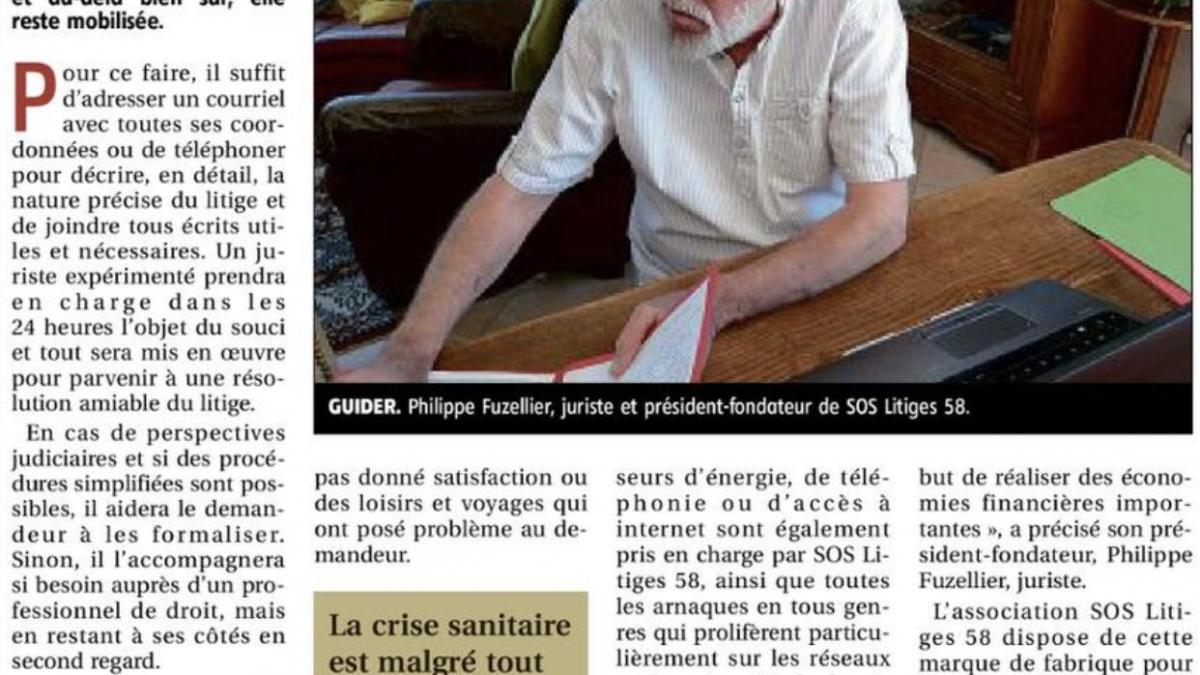

Articles de presse

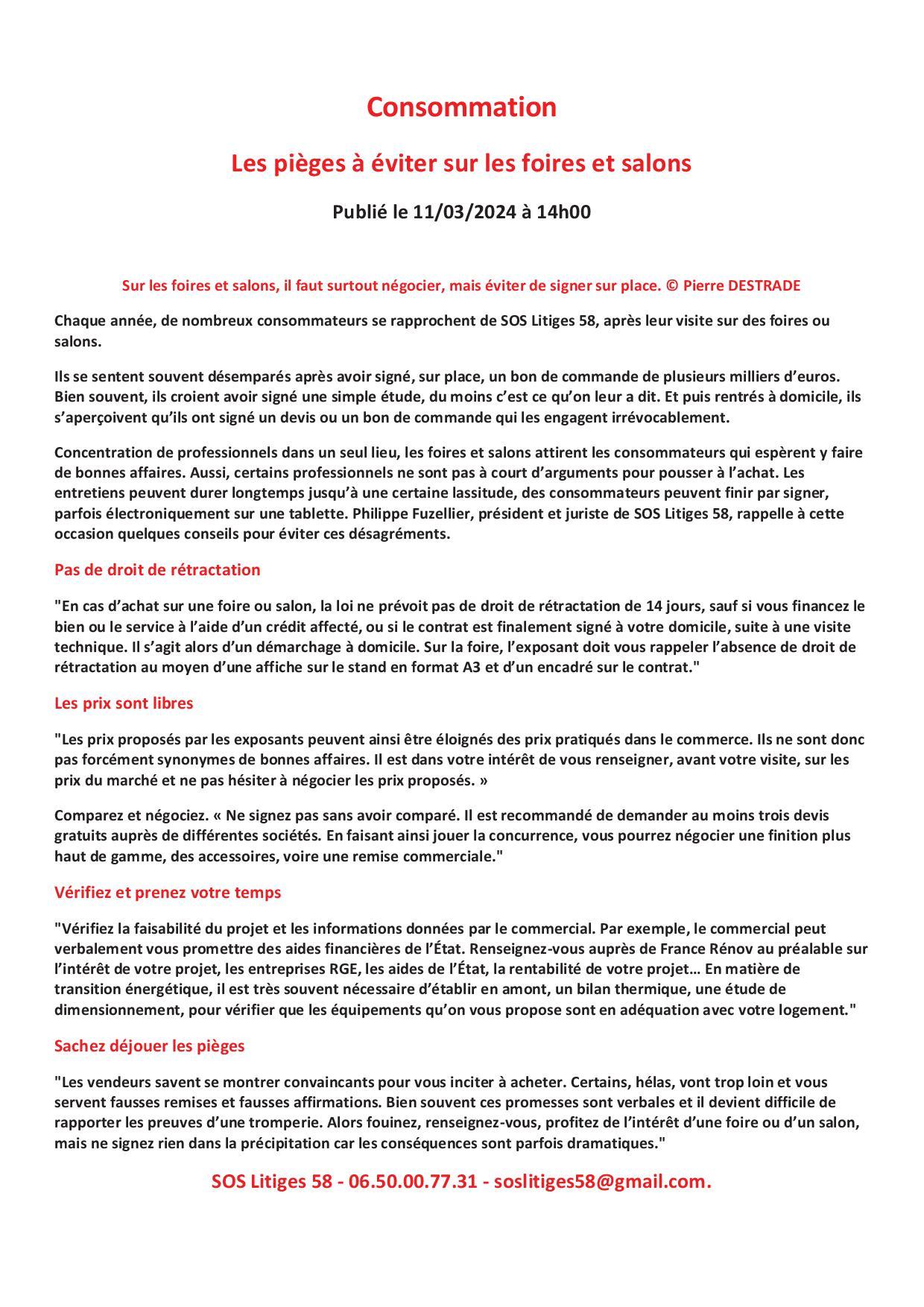

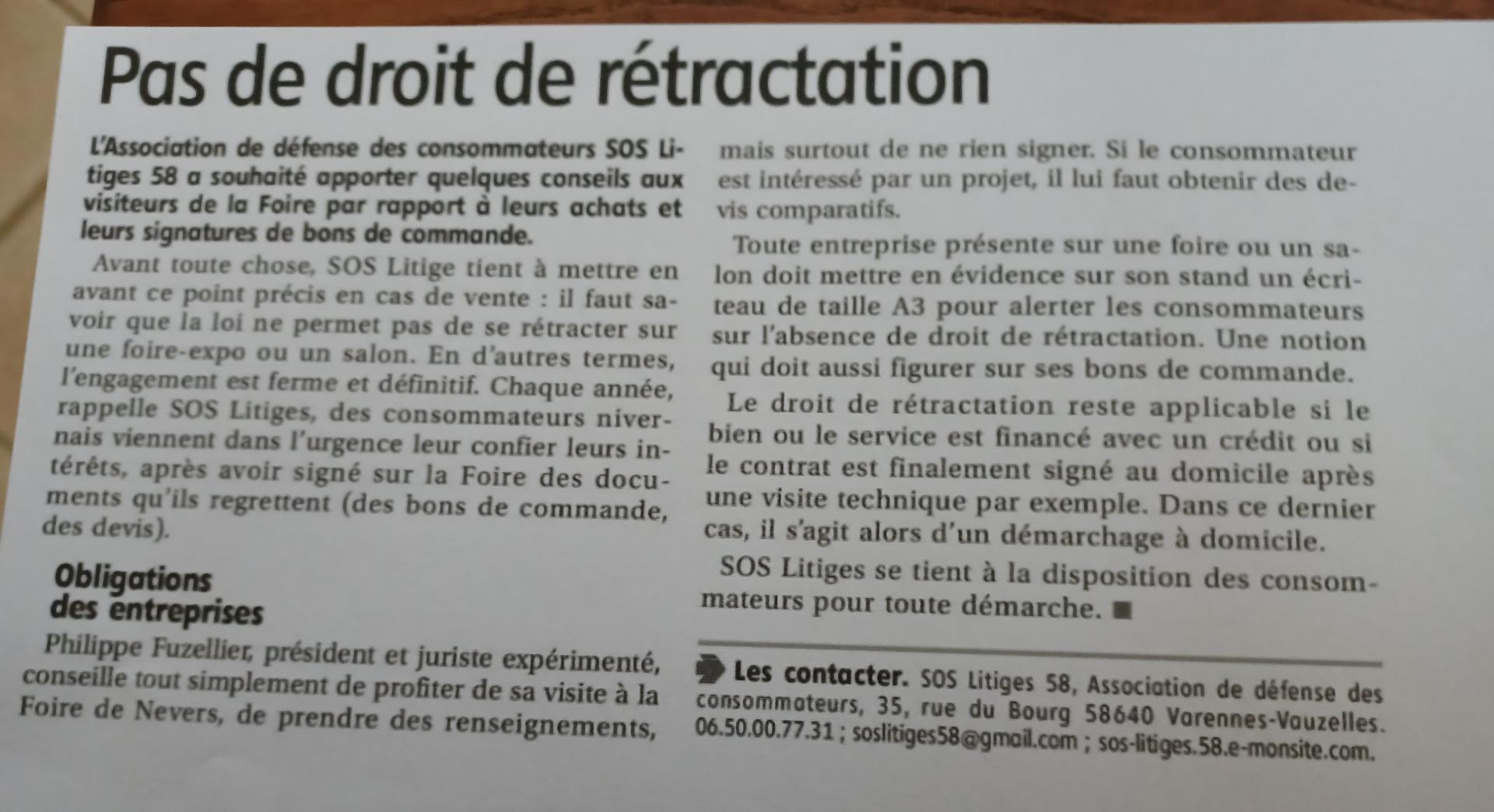

Pièges à éviter sur les foires et salons

Pas de droit de rétractation

Comment ne pas se faire avoir dans l'achat d'une pompe à chaleur ?

JDC du 4/03/2022

JDC du 26/10/2021

JDC du 19/12/2020

JDC 31/03/2020

JDC du 21/12/2019

Chronologie des articles :

1-le garagiste et le coût de la panne

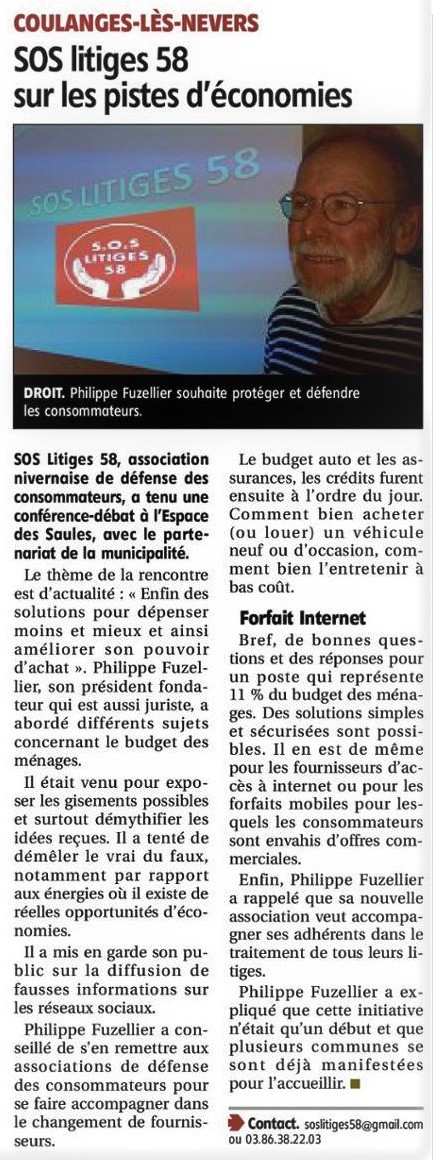

2-Les 12 mesures pour augmenter le pouvoir d'achat des consommateurs

3-L'Assurance-emprunteur : la résiliation pas encore dans les moeurs

4-La Banque aurait dû repérer le chèque frauduleux

5-La Chasse, massivement rejetée par les français

6-Le klaxon peut vous coûter cher

7-Gare aux arnaques pour l'isoaltion à 1 €

8-L'applicatif Nut-Alim : à proscrire

9-Fin du crédit d'impôt en 2021 et place à la prime d'énergie en 2020

1-Le garagiste et le coût de la panne

Selon une nouvelle jurisprudence, le garagiste n’est plus tenu de trouver l’ origine de la panne sur la voiture qui lui a été confiée, rappelle Rafaële Rivais, dans sa chronique au « Monde ».

Publié le 16 février 2019 à 06h00 - Mis à jour le 16 février 2019 à

Chronique « SOS conso ». Le garagiste, sur lequel pèse une « obligation de résultat », est-il censé, en toutes circonstances, rendre le véhicule qui lui est confié en bon état de fonctionnement ? Peut-il facturer des interventions successives sans pour autant résoudre un problème ? La question est délicate, comme le montre l’ affaire suivante : le 23 novembre 2009, Christophe M. achète 7 000 euros une voiture Ford Focus d’ occasion , au Garage Audier de Chartres (Eure-et-Loir ). En juin 2011, il constate qu’elle ne redémarre pas lorsqu’ ’elle a été immobilisée au soleil. Il la confie au garagiste, qui remplace le capteur de l’arbre à cames, moyennant 225 euros. Mais, la voiture refuse toujours de rouler quand il fait chaud. Le garagiste procède alors au remplacement de la batterie, facturée 135 euros. Sans plus d’effet.

Un expert émet l’hypothèse que les pannes pourraient provenir d’un défaut du tableau de bord . Il conseille de remplacer celui-ci, sans toutefois « garantir » le succès de l’opération. Le garagiste refuse de le faire, faute de certitude d’être payé pour cette nouvelle intervention. Christophe M. l’assigne devant le tribunal de grande instance de Chartres, afin qu’il soit condamné sous astreinte à réparer le véhicule. Son avocat, M e Philippe Méry, soutient que le garagiste a, en vertu de l’article 1147 du code civil, une « obligation de résultat », qui lui impose de restituer le véhicule en état de marche.

Le tribunal, le 27 avril 2016, puis la cour d’appel de Versailles, le 15 juin 2017, rejettent sa demande, et M e Méry s’étrangle à la lecture de leurs décisions : « La responsabilité de plein droit qui pèse sur le garagiste ne s’étend qu’aux dommages causés par le manquement à son obligation de résultat », énoncent-elles, en préalable. Elles en déduisent qu’ « il incombe au demandeur de prouver que son dommage trouve son origine dans la prestation effectuée ». Ce qui signifie, en l’occurrence, que « Christophe M. doit prouver non que le véhicule n’a pas été réparé par [le garage] , mais que le défaut trouve son origine dans son intervention, ou qu’il n’a pas été réparé par lui alors qu’il était décelable ».

2- Les « 12 mesures concrètes » de l’UFC- Que choisir pour augmenter le pouvoir d’achat des Français

L’association pense qu’elles pourraient rapporter « plus de 320 euros par ménage (…) sans surcoût pour les finances publiques ».

Suppression du relèvement du

L’

Et de citer comme exemple :

- la suppression du relèvement du SRP sur les produits alimentaires, entrée en vigueur au 1 er février. Selon l’association, qui s’est toujours opposée à cette mesure de la loi alimentation censée aider à revaloriser les revenus des agriculteurs, sa suppression pourrait permettre « 800 millions d’euros d’économie » ;

- la « portabilité du numéro de compte bancaire » , qui permet de faciliter un changement de banque , générerait pour sa part 1,2 milliard de baisse des tarifs bancaires ;

- la suppression des commissions d’intervention en cas d’incident bancaire dégagerait 2,8 milliards d’euros par an ;

- quant à la libéralisation de la vente de pièces de carrosserie automobile , elle dégagerait quelque 415 millions d’euros.

- L’association

évoque également l’encadrement desloyers « dans toutes les zones tendues », la variation des aides à larénovation énergétique enfonction duniveau deperformance et non deséquipements , la réforme de l’apprentissage de laconduite pour faire baisser le coût dupermis , l’allongement de lagarantie légale enfonction de ladurée devie desproduits . - L’UFC-Que

choisir demande par ailleurs aux consommateurs de signer en faveur de ceplan et de voter enligne pour dégager « lestrois propositions les plus urgentes à leursyeux » . - Depuis le 17 novembre, des dizaines de milliers de

personnes vêtues de «gilets jaunes » ontmanifesté pour protester contre lapolitique sociale et fiscale du gouvernement. Le grand débatlancé par Emmanuel Macron sur labase de quatrethèmes –impôts -dépenses-action publique ;organisation de l’Etat ;transition écologique ; démocratie-citoyenneté – doit répondre à ce mouvement, qui aparfois donné lieu à desscènes de violence.

3-Assurance emprunteur : la résiliation n’est pas encore entrée dans les mœurs

Un an après l’ application de la possibilité annuelle de changer d’ assureur pour son crédit, lapratique semble loin d’être devenue un réflexe.

Par Aurélie Blondel Publié le 15 janvier 2019 à 06h15

Changer l’assurance de son

Depuis 2010, les banques avaient

En 2014, les consommateurs avaient

Le

Bilan mitigé

Résultat, un an après ? Le recours à la délégation est « plus faible qu’attendu » , répond Magnolia.fr, qui dresse un « bilan quelque peu mitigé » de ces douze mois d’application de la loi. Ce courtier spécialisé en assurances de prêt explique avoir enregistré environ 4 000 clients « Bourquin » sur la période. « Ce n’est pas le raz-de-marée attendu, il faudra plusieurs années pour que cela devienne un réflexe » , souligne Astrid Cousin , sa porte - parole.

En

Preuve que la résiliation n’est encore entrée dans les mœurs :« Notre

Les banques conservent le marché

« Si les ,

« On ne s’attendait pas à ce que le marché soit , ajoute-t-il. « En

4-La banque aurait dû repérer le chèque frauduleux

En 2015, M. X échange des mails avec une jeune femme, censée se trouver en Côte d’Ivoire. Celle-ci, profitant de sa crédulité, lui demande de faire deux virements dans son pays, grâce à l’argent qu’il aura reçu lorsqu’elle lui aura fait parvenir un chèque de 9827, 75 euros.

Il est manifestement victime d’une « arnaque aux sentiments » mais il ne le sait pas encore.

Le 19 février 2016, M. X dépose au Crédit lyonnais le chèque de 9827, 75 euros, émis par la banque Crédit mutuel-CIC Epargne salariale. La somme est portée au crédit de son compte, sous réserve d’encaissement. Le 25 février 2016, pressé par sa correspondante, M. X procède à deux retraits en espèces de 9000 et 400 euros, et envoie les fonds en Côte d’Ivoire, via la Western Union. Le 29 février 2016, le Crédit lyonnais lui indique que le chèque a été rejeté, comme faux.

Le 14 mars 2016, il porte plainte contre X pour escroquerie. Le 4 octobre 2016, il assigne le Crédit lyonnais devant le tribunal d’instance de Lille, afin qu’il soit condamné à lui rembourser le montant du chèque. Le 10 juillet 2017, il est débouté. Il fait appel.

Il soutient que le Crédit lyonnais a failli à son devoir de vigilance et de prudence en encaissant le chèque, qui était manifestement frauduleux, et en lui délivrant des espèces six jours plus tard.

.

.

Chèque de banque et filigrane

M. X affirme que le banquier doit s’assurer de la régularité formelle du titre qui lui est présenté; or, dit-il, en l’occurrence, le chèque, qui était un chèque de banque, ne présentait par le « filigrane haute qualité » obligatoire sur les chèques de banque émis en France depuis juillet 2009 et visible à l’oeil nu par transparence.

Il soutient aussi que la provenance du chèque aurait dû attirer l’attention du banquier : il est en effet « douteux » que la filiale en charge de l’épargne salariale du groupe CIC propose à ses clients des chèques de banque.

M. X reproche à son banquier de lui avoir remis les 9 400 euros sans s’assurer de la régularité du chèque.

.

.

Absence d’anomalie apparente

Le Crédit lyonnais répond qu’au termes des dispositions de l’article L. 131-2 du code monétaire et financier, le devoir de vigilance du banquier « ne peut s’étendre au-delà de la vérification de l’apparente régularité du chèque remis, laquelle s’entend de l’absence d’anomalie grossière ».

Il fait valoir que le chèque litigieux comporte bien toutes les mentions obligatoires visées à l’article L. 131-2 du code monétaire et financier. Il ajoute que M. X ne démontre pas que le chèque était un chèque de banque et qu’il devait comporter un filigrane. Il assure que de toute façon, l’absence d’un filigrane sur un chèque ne peut engendrer une anomalie « apparente », susceptible d’engager la responsabilité d’une banque.

.

.

« Faute » du client

Le Crédit Lyonnais fait encore valoir qu’il n’a commis aucune faute en inscrivant immédiatement le chèque litigieux au compte du client, comme l’impose la pratique bancaire, et qu’il n’a pas l’obligation de vérifier le bon encaissement du chèque avant de remettre la somme au bénéficiaire. Il rappelle que la banque n’a pas à s’immiscer dans les affaires de son client.

Le Crédit Lyonnais entend mettre en exergue le comportement « fautif » de M. X. Il souligne que « les médias se font régulièrement l’écho d’escroqueries sur Internet ». Que M. X « n’a jamais rencontré Mme Z », qu’il aurait dû « s’assurer de la régularité du chèque et de son encaissement effectif avant d’envoyer une somme importante à une inconnue ». En effet, « lui seul était informé du contexte suspect dans lequel ce chèque lui avait été transmis ». Le Crédit lyonnais conclut que M. X « a commis une faute d’imprudence qui exonère la banque de sa propre responsabilité ».

.

.

Manque de vigilance

La cour d’appel de Douai, qui statue le 22 novembre (2018), constate que le chèque litigieux « est émis sur le compte non pas d’un particulier, mais d’un établissement financier, ce qui l’apparente à un chèque de banque ». Or, les chèques de banque doivent porter un filigrane normalisé. Et ce filigrane « constitue bien une mention apparente », de sorte que « son absence devait forcément attirer l’attention d’un employé normalement diligent ».

Elle considère que, « contrairement à ce qu’a retenu le premier juge », l’agence du Crédit Lyonnais a commis « un manquement à son devoir de vigilance, la faute contractuelle du banquier étant caractérisée ».

Elle ajoute que « s’il est exact que M. X s’est montré peu méfiant envers le contact établi sur Internet (…), force est de relever que la vigilance attendue de la banque devait conduire [celle-ci ] à repérer immédiatement l’irrégularité de l’effet, et à émettre toute mise en garde envers le client, avant même qu’il procède aux retraits d’espèces ». Considérant que le préjudice subi par M. X est de 9 400 euros, montant de ses virements, elle condamne le Crédit lyonnais à les lui rembourser.

5- La Chasse, massivement rejetée par nos concitoyens

Au lendemain de la démission de Nicolas Hulot au ministère de la Transition écologique et solidaire, One Voice et Ipsos ont lancé une étude sur la perception de la chasse par les Français. Il confirme que le public rejette massivement la chasse et plébiscite une réforme radicale.

11 ?ctobre 2018

Parmi les éléments à retenir, seuls 19% des Français sont favorables à la chasse, ils trouvent cette pratique dangereuse pour eux (84%), cruelle pour les animaux, et faisant certes partie du patrimoine français, mais d’un autre âge.

Insécurité pour les humains et leurs animaux familiers

Evolution notable par rapport aux sondages passés, les Français ont peur de recevoir un coup de fusil à la campagne, ils craignent pour leurs compagnons, leur famille et pour eux-mêmes.

Depuis la reprise de la chasse, un flamant rose, espèce protégée, a été trouvé criblé de balles, un charnier de canards sauvages a été débusqué dans un bois, une fillette a été gravement blessée, une famille a été prise pour cible. C’est donc sans surprise qu’ils sont 82% à réclamer l’interdiction de la chasse et du piégeage non seulement le dimanche, mais un deuxième jour par semaine, et l’intégralité des vacances scolaires.

Autre demande soutenue par les Français pour réduire l’insécurité due à la chasse, 93% sont favorables à une visite médicale annuelle obligatoire pour les détenteurs de permis de chasse avec contrôle de la vue. Les trois quarts de la population trouvent ainsi que la baisse du prix du permis de chasse est une mauvaise chose.

Cruauté vis-à-vis des animaux sauvages

Ils rejettent la vénerie sous toutes ses formes. Le nombre de Français opposé à la chasse à courre est en augmentation (79% en 2010, 82% en 2018). 73% n’imaginaient pas que la vénerie sous terre, chasse qui consiste à pourchasser avec des chiens jusque dans leurs terriers les animaux, existait encore. 83% sont pour son interdiction.

Le piégeage des oiseaux à la glu, avec des filets, et autres pièges (ne permettant pas de distinction entre les espèces) est lui aussi rejeté par plus de 84% de la population.

Ils sont majoritairement favorables à l’interdiction des lâchers de gibier d’élevage (65%), pratique en contradiction avec l’image de participation active à la régulation affichée par les chasseurs.

Protection des espèces et de la nature

L’écrasante majorité des Français croit, hélas à tort, que les animaux sauvages sont au moins protégés dans les parcs nationaux, réserves naturelles ou biologiques, de même pour les espèces en mauvais état de conservation (respectivement 89% et 77%). Elle pense également qu’il est interdit de chasser en période de reproduction (91%). On constate que nos concitoyens veulent que ces trois circonstances protègent les animaux de la chasse (respectivement 88%, 83% et 89%).

82% du pays estime que la chasse représente une menace pour l’environnement, notamment à cause du plomb déversé dans la nature.

6-Le klaxon peut vous coûter cher

La Cour de cassation vient de rappeler que le fait de klaxonner en ville est bel et bien interdit par le code de la route, sauf en cas de danger immédiat. Même à bout de nerfs à cause des bouchons, les automobilistes qui utilisent l’avertisseur sonore de leur voiture encourent une amende de 35 €.

56 % des Européens reconnaissent klaxonner de manière intempestive les conducteurs qui les énervent, selon le baromètre 2018 de Vinci Autoroutes. La Cour de cassation vient de rappeler que cette manière de faire est sanctionnée.

Lors d’un contrôle routier intervenu en juin 2016 à Wattrelos dans le Nord, M. Y… a été verbalisé pour plusieurs infractions, dont l’usage abusif, de jour, de l’avertisseur sonore de son véhicule. Estimant que l’usage du klaxon par l’automobiliste poursuivi avait été «limité» et n’avait «pas engendré de trouble caractérisé à l’ordre public ou à la tranquillité publique», le tribunal de police avait relaxé M.Y. Convaincu que les juges n’avaient pas correctement appliqué la loi, le Parquet a contesté le jugement rendu et a obtenu gain de cause devant la Cour de cassation.

Pas de danger = pas de klaxon

S’appuyant sur l’article art. R 416-1 du code de la route qui précise «qu’en agglomération, l’usage de l’avertisseur sonore n’est autorisé qu’en cas de danger immédiat », la Cour de cassation a considéré que le tribunal de police avait violé le texte mentionné puisque M. Y. avait klaxonné en ville alors qu’aucun péril ne le menaçait et que «la contravention prévue à l’article R. 416-1 du code de la route n’exige pas, pour être caractérisée, la constatation d’un trouble à l’ordre public ou à la tranquillité publique». Ainsi, il en est de même de ceux qui klaxonnent à l’occasion de la victoire de leur équipe de foot ou des mariages.

Hors agglomération, l’usage de l’avertisseur sonore n’est autorisé que pour donner les avertissements nécessaires aux autres automobilistes. Sur les routes sinueuses de montagne, par exemple, il est possible de klaxonner pour signaler sa présence.

Jusqu’à 150 € d’amende

Même si cela est rare en pratique, un policier ou un gendarme peut donc verbaliser ceux qui utilisent leur avertisseur sonore lorsqu’ils sont coincés dans les embouteillages ou bloqués par un autre automobiliste d’une amende forfaitaire de 35 €. En cas de non-paiement sous 45 jours, le montant de la contravention peut être majoré jusqu’à 150 €.

Cass. crim. du 04/06/2019, n° 18-86.331 : klaxonner dans un embouteillage, amende

7-Gare aux offres d’isolation à un euro

Démarchage téléphonique abusif, malfaçons, factures excessives... Les plaintes pour escroquerie contre des sociétés qui profitent du dispositif d’isolation à 1 € pour arnaquer les consommateurs se multiplient.

Directement liée au dispositif des Certificats d’économies d’énergie (CEE), l’offre d’isolation « à 1 € » permet de bénéficier de plusieurs aides bonifiées (de 20 €/m² pour les ménages très modestes et de 10 € /m² pour les foyers modestes), notamment pour isoler les planchers de combles perdus ou des rampants de toitures (combles aménagés ou aménageables).

Très séduisante, l’offre d’isolation « à 1 € » séduit les particuliers en quête de financement pour rénover leur logement, mais aussi des entreprises indélicates.

Un argumentaire intimidant et agressif

Pour convaincre les particuliers de faire affaire avec elles, certaines sociétés peu scrupuleuses démarchent par téléphone, souvent de manière agressive, jusqu’àvingt appels par jour. Dans leur argumentaire, elles prétendent parfois être mandatées par des organismes officiels et indiquent que des travaux d’économie d’énergie sont obligatoires afin de ne pas payer de taxe carbone ou autres pénalités « environnement ». Or, la réglementation ne prévoit aucune pénalité pour les particuliers.

Elles mettent également en avant le fait que le client n’aura qu’à acquitter une somme de 1 euro, le solde étant pris en charge par un certificat d’économie d’énergie. Ce qui est effectivement possible à condition que l’entreprise soit signataire de la charte «Coup de pouce isolation» du ministère de la Transition écologique et que le chantier soit réalisé par un artisan du bâtiment labellisé Reconnu garant de l’environnement (RGE). Il faut aussi que les revenus du client ne dépassent pas certains plafonds.

Les contrats conclus avec les entreprises peu regardantes «ne respectent pas les dispositions du Code de la consommation : formalisme du contrat non conforme, absence de bordereau de rétractation, perception immédiate du paiement, absence de qualification professionnelle», dénonce la DGCCRF.

Des travaux souvent mal réalisés

Une fois l’offre acceptée, les clients sont contactés dès le lendemain par une société de travaux pour débuter le chantier, alors qu’en principe une visite préalable s’impose pour déterminer les conditions d’exécution des travaux.

Selon la Répression des fraudes, les matériels utilisés et installés peuvent être non conformes aux normes en vigueur. De nombreuses plaintes font état de malfaçons qui peuvent conduire à devoir refaire les travaux d’isolation, aux frais du client. Or, le CEE n’étant délivré qu’une seule fois, les victimes devront assumer l’intégralité de la facture.

Ne jamais signer dans la précipitation

Afin d’éviter les arnaques, la DGCCRF appelle les particuliers à ne pas donner suite à des entreprises qui se disent mandatées par des organismes publics ou qui les menacent de pénalités. Il est également recommandé d’effectuer des recherches sur l’identité de l’émetteur de l’appel et de lire attentivement les dispositions figurant en petits caractères sur une proposition, avant de la signer.

Les particuliers sont incités à effectuer des recherches sur la société et se renseigner, notamment, auprès des conseillers de «Faire.fr», la plateforme publique de la rénovation énergétique.

En cas de doute ou si la société ne respecte pas ses obligations ou les règles du droit de rétractation, le client peut contacter la direction départementale de la protection des populations.

Le Particlulier Aout 2019

8-L'applicatif nutritionnel NUT-ALIM : attention danger !

9-Fin du crédit d’impôt-énergie en 2021.Place à la prime énergie.

Effectif depuis 2005, le crédit d’impôt pour la transition énergétique (CITE) devrait disparaître d’ici 2021. Ce dispositif, qui permet de déduire de ses impôts une partie des dépenses engagées pour réaliser des travaux d’amélioration de l’efficacité énergétique dans son logement principal, va être remplacé par une prime énergie.

L’objectif est de cibler davantage les ménages modestes puisque cette prime sera versée par l’Agence nationale de l’habitat (Anah) quasiment en même temps que les travaux. Son montant sera notamment défini « par type de travaux » et en tenant compte de leur performance énergétique des travaux. Elle suivra également des barèmes majorés pour les ménages aux ressources « très modestes » et « modestes » afin de « réduire encore plus le reste à charge des travaux », a expliqué à l’AFP le ministère de la Transition écologique.

Une prime énergie pour les ménages les plus modestes dès 2020

Selon le quotidien Les Echos, les nouvelles modalités devraient entrer en vigueur en deux temps. Les ménages les plus modestes pourront profiter de la prime énergie dès 2020. Cela correspond aux 40 % des Français les moins aisés selon les critères de l’Anah (soit 20 470 € de revenus annuels pour un célibataire résidant en Ile-de-France, 14 790 € dans les autres régions). Le CITE sera, en revanche, maintenu en 2020 pour les foyers intermédiaires, situés entre le 5e et 8e déciles de revenus. Puis, à partir de 2021, il sera remplacé par une prime énergie.

Quant au 20 % des ménages les plus aisés, qui captent 50 % du CITE, ils seront exclus du CITE dès 2020 et ne pourront pas bénéficier de la prime énergie.

« L'objectif de cette réforme est de massifier la rénovation énergétique des logements en rendant les aides plus simples et plus efficaces », a commenté à l’AFP le ministère. « Aucune décision » n’est toutefois « arrêtée à ce stade ». « L’ensemble des modalités, le périmètre des travaux qui seront aidés et le barème des aides envisagé pour la prime, fait l’objet d’une concertation avec les professionnels et les acteurs du secteur ».

Ajouter un commentaire