pouvoir d'achat

Astuces pouvoir d'achat

![]() Par

sos-litiges-58

Par

sos-litiges-58

Pour contrer l’inflation galopante, jouer sur des frais que l’on croit fixes est une piste à explorer sérieusement. Voici comment procéder.

Pouvez-vous influer sur vos dépenses fixes ? Si vous faites partie des 70 % de Français qui répondent par la négative, nous vous recommandons de réviser votre position. Ne sous-estimez pas, notamment, le poids de tous vos abonnements et contrats d’assurance dans votre budget. « Leur mise à plat, à la recherche des doublons aussi superflus que ruineux et des contrats inadaptés, peut vous permettre en un temps record de récupérer 50, 80, 100 € et plus tous les mois », confirme Marc Bourgoin, cofondateur de Vosmeilleureseconomies.com.

Le hors-série Retrouvez du pouvoir d’achat de 60 Millions de consommateurs se penche notamment sur l’exemple de Paul et de son fils, qui ont fait fondre leur budget télécom (box Internet et deux mobiles) de près de 700 € par an, soit 59 % d’économies, en renégociant leurs contrats ! Un cas qui n’est pas isolé et qui peut être décliné dans de nombreux domaines de dépenses.

Renégocier crédits et assurances, un réflexe très rentable

C’est la même chose pour l’assurance emprunteur liée au crédit immobilier. « Si vous avez récemment souscrit un prêt immobilier, que vous avez moins de 40 ans et que vous êtes non-fumeur, vous pourriez récupérer 10 000 € ou plus sur 20 ans, dont près de 500 € dès la première année, seulement en changeant d’assureur », commente Astrid Cousin, porte-parole de Magnolia.fr, un courtier spécialisé dans la renégociation d’assurance des crédits immobiliers.

Cette technique fonctionne même au-delà de cette tranche d’âge. Notre hors-série prend l’exemple de ce couple de quadragénaires qui a changé d’assurance emprunteur deux mois après avoir souscrit un prêt de 400 000 € sur 25 ans. L’opération leur a permis d’économiser 17 000 € et de faire passer leur mensualité d’assurance de 150 à 96 € par mois !

Faire racheter ses crédits pour se donner de l’air

Le regroupement de prêts, ou rachat de crédits, est une stratégie payante, même si elle reste onéreuse. « Cette technique, qui consiste à regrouper plusieurs prêts de durées différentes, vous permet, avec un seul et unique emprunt, étalé sur une période de remboursement plus longue, d’alléger vos mensualités », détaille Louis Sarica, fondateur de Libre Solution Finance, spécialiste du regroupement de crédits. Vous découvrirez dans notre hors-série l’exemple de Samuel, 2350 € de revenus par mois, qui a regroupé les trois crédits qu’il détenait en un seul. À la clé : des mensualités allégées de 164 €.

« En revanche, attention, si vous multipliez les impayés, il est sans doute déjà trop tard pour renégocier vos prêts en direct avec votre banquier et/ou solliciter un regroupement de crédits », met en garde Caroline Oughli, conseillère en économie sociale et familiale au Point conseil budget (PCB) du Var, pour l’association Familles Rurales. Cependant, indique-t-elle, vous pourrez éventuellement demander un délai de grâce à un juge. Si vous lui prouvez que votre situation est « redressable », il pourra vous accorder jusqu’à deux ans de suspension de remboursements.

Autre possibilité : déposer un dossier de surendettement auprès de la Banque de France. « Cette solution représente parfois le seul moyen d’avoir une chance de sortir la tête de l’eau », remarque Caroline Bugny, conseillère en économie sociale et familiale au PCB de l’Union départementale des associations familiales de Loir-et-Cher.

Maîtriser son budget, ça s’apprend !

Vous serrer la ceinture n’est pas la seule stratégie à votre disposition. « Plus que jamais, il faut apprendre à mieux gérer votre budget et à anticiper », analyse Cédric Dufour, fondateur de la société Plénit’Finances, spécialisée dans le coaching budgétaire. Et ces recommandations valent pour tous, des plus aisés aux plus modestes.

Une affirmation corroborée aussi bien par les intervenants des PCB, chargés d’accompagner des personnes en difficulté financière, que par les « coachs budgétaires » contactés pour notre hors-série Retrouvez du pouvoir d’achat. « Nous conseillons très souvent des personnes aux revenus confortables qui gèrent mal leur argent, constate Thomas Creton, fondateur de la société Mon Budget Zen. En venant nous voir, ils cherchent à reprendre leurs finances en main afin de se doter des moyens d’accomplir leurs projets de vie. »

Bonne nouvelle, devenir un gestionnaire avisé est à la portée de tous. Et si l’on ne naît pas gestionnaire planificateur, il est possible de le devenir. Voici comment procéder. Une fois vos charges fixes connues (loyer, crédits, impôts, assurances, abonnements…), voyez comment les optimiser et faites le ménage dans vos contrats. Ensuite, abordez la partie variable de vos dépenses : alimentation, loisirs, carburant… Évaluez vos besoins, établissez un budget prévisionnel en début de mois et vérifiez vos dépenses au fur et à mesure.

Des applis pour vous aider au quotidien

Quels outils utiliser pour réussir l’exercice ? « Plusieurs méthodes de suivi existent, dévoile Thomas Creton. La plus simple est connue sous le nom de “méthode des enveloppes”. Elle consiste à mettre l’argent nécessaire en début de mois dans une enveloppe dédiée “alimentation”, “carburant”, “sorties”… et à ne pas dépenser plus que ce que vous avez provisionné pour chaque poste de dépenses. »

Autre technique, la « méthode xl » ou « carnet de notes », qui implique de noter chaque dépense en face de son prévisionnel, soit sur tableur, soit sur papier. Un peu fastidieux à l’heure des applications mobiles – Bankin’, Budgea, Gérer Mes Comptes, Linxo, applis bancaires… –, autre méthode d’aide au suivi.

« Une fois cette seconde étape franchie, vous pouvez mettre en place une stratégie d’épargne. Non pas quand vous percevez une entrée d’argent exceptionnelle mais bien tous les mois, avant même d’effectuer toute autre dépense, comme si vous vous payiez une facture à vous-même ! », encourage l’expert.

Source : 60 Millions de consommateurs 10/2022

Améliorons ensemble votre pouvoir d'achat

Votre pouvoir d’achat stagne depuis 10 ans, malgré tout ce qu’on vous raconte. Officiellement, on nous annonce une augmentation de 7,1% .Mais quand on exprime le pouvoir d’achat par unité de consommation (qui permet de tenir compte du nombre de personnes au foyer), ce taux est ramené à 1,6 % sur 10 ans.

C’est dire que les français, en moyenne, ont le même niveau de vie qu’en 2009. Si une association de défense des consommateurs n’a aucune emprise sur vos revenus, en revanche elle peut vous aider sur le levier des dépenses de votre ménage, sur l’un des paramètres suivants.

Votre seule contribution sera votre adhésion (cotisation annuelle de 28 €).

Changer d’assurance-crédit immobilier

L’ASSURANCE EMPRUNTEUR, DE 25 À 50 % DU COÛT D’UN CRÉDIT

Pourtant, l’assurance emprunteur représente un coût non négligeable. Selon les compagnies d’assurance, ce poste vient renchérir de 25 à 50 % le coût du crédit. Le coût du crédit est constitué de l’ensemble des intérêts du prêt que l’emprunteur doit verser à la banque. Par exemple pour un crédit immobilier de 180 000 € sur 15 ans, à un taux de 1,18 %, l’ensemble des intérêts s’élèvera à 16 488 €. L’assurance emprunteur pèsera entre 5 000 et 9 000 €.

DES CONNAISSANCES LACUNAIRES SUR L’ASSURANCE EMPRUNTEUR

Pour la plupart des emprunteurs qui ont répondu à notre questionnaire, le conseiller bancaire représente la première source d’information sur l’assurance emprunteur. Or pendant très longtemps, les banques ont quasi-monopolisé le marché de l’assurance emprunteur via des partenariats lucratifs. Guère étonnant que la grande majorité des consommateurs ignore le montant des économies possibles en souscrivant un contrat d’assurance emprunteur auprès d’une compagnie alternative. Plus de 70 % d’entre eux ne savent ainsi pas chiffrer l’économie envisageable.

PEU DE SIMULATIONS POUR CHANGER D’ASSURANCE EMPRUNTEUR

La loi a ouvert la possibilité de résilier son contrat d’assurance emprunteur, à la date d’échéance annuelle, durant toute la durée de remboursement du prêt pour, notamment, pouvoir souscrire un contrat moins cher. Une possibilité encore insuffisamment exploitée aujourd’hui, puisque seulement un tiers des emprunteurs ont changé de contrat et moins de la moitié ont effectué une simulation.

UNE SOUS-ESTIMATION DES ÉCONOMIES ATTENDUES

Lorsqu’ils possèdent une idée de l’économie possible en changeant d’assurance emprunteur (ce qui est loin d’être la majorité des cas), les emprunteurs sont encore largement en dessous de la réalité. Ils minorent fortement la possibilité de gains. En moyenne, les consommateurs fixent à près de 3 000 € l’économie attendue, alors qu’elle dépasse plutôt les 5 000 €.

DES EMPRUNTEURS DÉCOURAGÉS

Au final, le manque d’informations et le découragement expliquent en grande partie l’immobilisme des emprunteurs. 36 % d’entre eux admettent ignorer l’intérêt financier de la démarche tandis qu’ils sont 23 % à reconnaître se décourager devant sa complexité.

3 Raisons de changer :

Vous allez réaliser des économies très substantielles si vous n’avez pas dépassé les 2/3 du remboursement de votre crédit

Vous serez bien souvent mieux couvert

Vous allez ajuster votre assurance à votre nouveau profil : sauf cas de pathologie lourde ou affection de longue durée, le changement sera signifiant, simple et nous vous déchargerons des démarches et de la négociation.

Changer de fournisseur d’énergie (électricité –gaz)

La crise actuelle de l'énergie mérite que vous fassiez le point. Les pouvoirs publics viennent de prendre des décisions pour créer un bouclier tarifaire.Mais il est bien insuffisant et votre intérêt est peur-être de faire le point pour décider ou pas d'un changement de fournisseur. Notre Association est préparée pour vous aider à faire ce choix.

Changer de Mutuelle de Santé

Des années se sont accumulées depuis la souscription initiale de votre Mutuelle et votre profil a changé.

Vous pouvez obtenir d’aussi bonnes garanties à un coût bien inférieur

L’économie peut parfois atteindre plusieurs milliers d’euros sur 2 ans

Consultez-nous : grâce à un comparateur fiable, indépendant car non rémunéré, nous vous proposerons plusieurs choix mais c’est vous qui déciderez avec tous les éléments pour décider.

Elément à réunir : la date de votre souscription initiale de votre Mutuelle actuelle.

Renégociez votre crédit immobilier ou regroupez vos crédits personnels à un taux plus attractif

Consultez-nous : vous serez déchargé de toute négociation et de toutes démarches, dans un contexte de taux historiquement très bas à l’horizon d’un semestre.

Contact : soslitiges58@gmail.com ou bien tel : 03.86.38.22.03

Inflation Réelle

![]() Par

sos-litiges-58

Par

sos-litiges-58

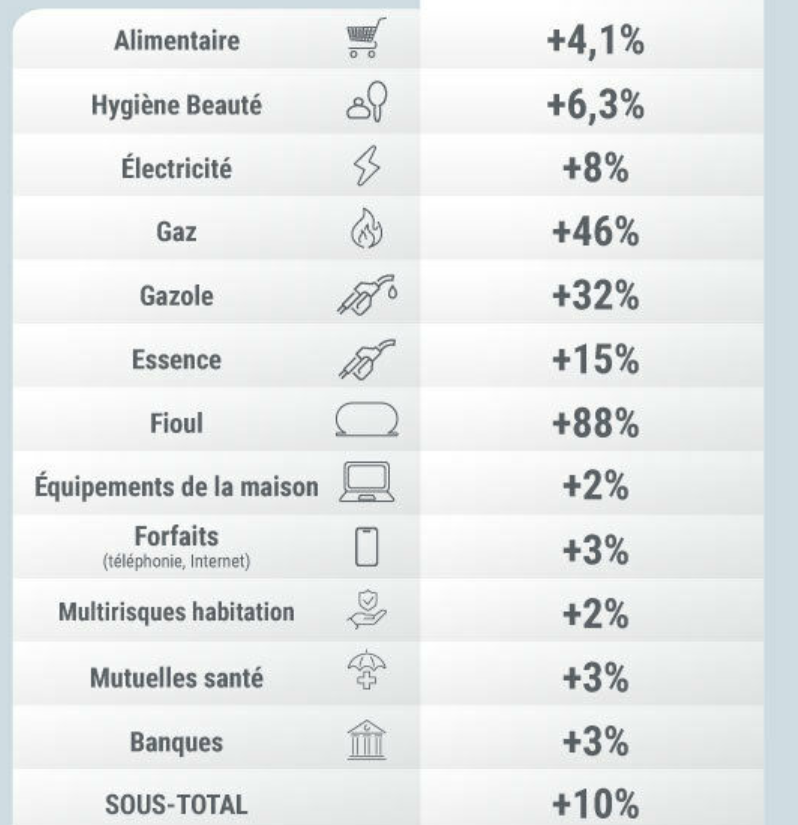

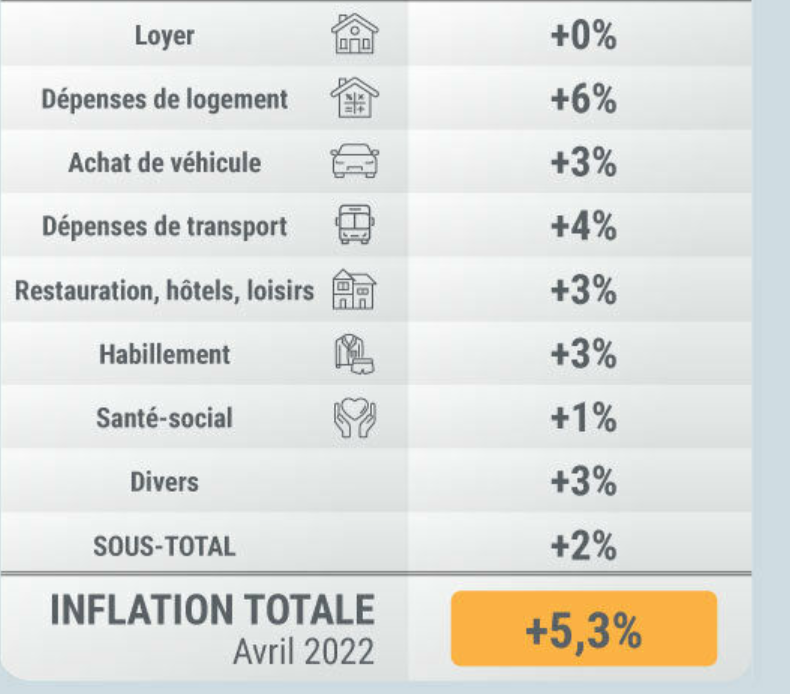

L’ÉNERGIE FLAMBE

Premier constat, l’énergie a flambé en 1 an : les ménages en ont déjà vu l’impact sur leur plein ou leur facture de chauffage, avec +88 % sur le fioul, +46 % sur le gaz ou encore +32 % sur le gazole en avril 2022 par rapport à avril 2021. Néanmoins, le blocage du tarif de l’électricité et le coup de pouce sur les carburants, décidés par le gouvernement, ont atténué l’ampleur de ces hausses, contrairement à nos voisins européens.

UNE HAUSSE INÉDITE DES PRODUITS ALIMENTAIRES

Deuxième constat, l’inflation sur les produits alimentaires atteint ce mois-ci un niveau inédit : la hausse est de 4,1 % par rapport à avril 2021. Cette situation est d’autant plus inhabituelle que nos aliments bénéficiaient depuis une dizaine d’années d’une certaine déflation, entretenue par la guerre des prix acharnée que se livrent les acteurs de la grande distribution au nom de notre pouvoir d’achat. Mais il semble bien que cette période touche à sa fin.

Ce sont les fruits et légumes qui enregistrent la plus forte augmentation, suivis par les produits d’épicerie et les produits laitiers. Ce mouvement touche plus discrètement les viandes, mais il devrait s’accélérer : les fortes hausses des tarifs des céréales, mais aussi des tourteaux de soja, de tournesol, de colza, etc., renchérissent l’alimentation des animaux, en particulier des porcs et des volailles. Du jamais vu, selon les éleveurs. Ainsi, le porc a augmenté de 35 % depuis le début de l’année au marché de Plérin, le cours de référence dans la filière. Et c’est sans compter les conséquences de la grippe aviaire, qui décime les élevages avicoles des Pays de la Loire et pèsera également sur les tarifs des poulets entiers, filets ou magrets dans les prochains mois.

Les industriels de l’agroalimentaire rassurent sur le fait qu’il n’y a pas de pénurie alimentaire en France, mais ils alertent pour leur part sur les surcoûts subis sur l’énergie, les transports, mais aussi les emballages… Des frais qu’ils n’ont pas répercutés en totalité auprès des distributeurs, mais qu’il va bien falloir appliquer. Une charte élaborée sous l’égide des ministères de l’Agriculture et de l’Économie devrait contraindre les distributeurs et leurs fournisseurs à rouvrir les négociations tarifaires sur les produits alimentaires pour tenir compte de cette conjoncture. La valse des étiquettes ne fait que commencer…

Une inflation globale de 5,3 % en avril

Selon nos calculs, l’inflation est déjà de 5,3 % en avril par rapport à avril 2021. Quelle est la conséquence sur le budget des ménages ? Chaque année, un ménage dépense en moyenne autour de 40 000 € pour sa consommation (1) : alimentation, habillement, logement, équipement, santé, transport, loisirs, services financiers et assurantiels, etc. Une hausse de cette ampleur signifie qu’il faudra débourser 2 000 € de plus pour exactement les mêmes dépenses.

Source : UFC QUE CHOISIR Avril 2022

10 pistes pour de fortes économies

1-Renégociez votre crédit immobilier

Votre taux initial (hors assurance) est supérieur à2%

Vous n’avez pas dépassé la moitié de la durée de remboursement initiale

Le capital restant dû est supérieur à 50.000 €

Consultez-nous, nous vous mettrons en relation avec un courtier (un professionnel sérieux) qui vous fera une offre et c’est vous qui déciderez. Le montage prévoira que vous n’ayez pas d’avance de fonds puisque le nouveau crédit englobera tous les frais. Vous ne vous occuperez de rien et le gain est important.

2- Renégociez l’assurance de votre crédit immobilier

Votre assurance initiale vous avait été proposée par votre Banquier

Une assurance individuelle est désormais plus intéressante qu’une assurance-groupe

Le capital restant dû reste important

Vous avez déjà amorti une partie importante de votre crédit en durée

Consultez-nous, nous vous mettrons en relation avec un courtier (un professionnel sérieux) qui vous fera une offre et c’est vous qui déciderez. Vous ne vous occuperez de rien et le gain est important (jusqu’à 30 % du taux initial).

3-Optez pour une Banque en ligne

Vous pourrez limiter les frais par 10

Produits et services bancaires : Banques traditionnelles (moyenne annuelle de 115 €)

Banques en ligne (moyenne annuelle de 10 à12 €)

Incidents de paiement : Banques traditionnelles (moyenne annuelle de 300 €)

Banques en ligne (moyenne annuelle de 70 à 100 €)

Consultez-nous : grâce à notre comparateur, fiable et indépendant, nous vous préciserons les meilleures banques en ligne.

4- Incidents de paiement chez votre Banquier

- Il ne faut pas hésiter à demander des extournes en cas de facturations répétées

- En cas de facturations d’incidents de paiements successives et d’interdiction bancaire ou de surendettement, des solutions financières ont possibles pour alléger cette facturation.

-Consultez-nous, nous procéderons à une analyse de votre situation bancaire et nous pourrons intercéder en votre faveur auprès de votre Banquier.

5- Etablissons un bilan intermédiaire de votre Mutuelle de Santé

Hors le cas, d’une Mutuelle obligatoire chez votre employeur, ce bilan réserve toujours des surprises : soit votre profil a changé et vos garanties sont inadaptées soit le tarif est trop cher.

Consultez-nous : en 24h, vous disposerez d’un comparatif pour décider et nous vous accompagnerons dans le formalisme. Vous saurez garantie par garantie, si vous êtes bien couvert (dentaire, optique, soins, hospitalisation, pharmacie, services annexes) et vous disposerez des tarifs comparatifs.

6- Renégociez vos forfaits (mobiles, tel fixe, box Internet)

Consultez-nous : nous vous indiquerons la marche à suivre et des économies substantielles sont souvent à votre portée avec notre aide.

7- Fournisseurs d’énergie (gaz, électricité)

Difficile de s’y retrouver devant toutes les sollicitations téléphoniques ou sur les réseaux sociaux.

Seule une association de défense des consommateurs peut en toute objectivité non mercantile peut vous éclairer sur vos choix possibles et vous aider à distinguer le vrai du faux.

Des économies financières sont souvent très importantes, le changement extrêmement simple, les risques nuls et nous vous aiderons à démythifier certaines idées reçues.

8- Fioul ou gaz en citerne

Pensez aux groupements d’achat : c’est simple et nous vous aiderons dans cette démarche

9-Multirisque Habitation

C’est le moment d’établir un bilan de votre assurance .On peut espérer une baisse de 50 à 100 € et on peut parfois escompter une assurance moins chère de 200 €.

Méfiez-vous cependant des comparateurs sur Internet , intéressés foncièrement par ceux qu’ils analysent.

Préférez-leur une association de défense des consommateurs qui disposent de comparateur indépendant et fiable.

10- Osez renégocier votre loyer

De 5 à 10 % d’économies possibles

Vous réglez rubis sur l’ongle

Votre antériorité est certaine

Montrez à votre bailleur la qualité de l’entretien de votre logement

Vous vous êtes renseigné et le prix des loyers dans votre ville ou Département baisse

Sur ces 10 pistes, choisissez celle qui vous paraît la plus adaptée à mettre en place.

Exposez-nous le sur soslitiges58@gmail.com ou tel 03.86.38.22.03

Nous mettrons tout en œuvre pour que l’économie recherchée sur le thème choisi soit supérieure à 28 € (montant de votre cotisation annuelle) .Si nous n’y parvenons pas, nous vous proposerons un second choix, voire un troisième jusqu’à parvenir à ce résultat.

Arrêtez de subir les augmentations de votre Mutuelle de Santé

Arrêtez de payer une Mutuelle de Santé au prix fort et n’attendez pas de subir une nouvelle hausse.

Faites jouer la concurrence ! Vous allez avoir des surprises………

Consultez-nous avant le 30/10/2019 si votre échéance annuelle doit être reconduite tacitement le 1/1/2020.

Votre situation a certainement beaucoup évolué depuis votre souscription initiale et en nous consultant, vous allez pouvoir vérifier le bon niveau de vos garanties et le tarif que vous payez sans sourciller.

Loi Châtel : qu’est-ce que c’est ? Une loi méconnue

La loi Châtel pour la mutuelle date du 28 juillet 2005. Alors député de la Haute-Marne et membre de la commission des affaires économiques de l’Assemblée nationale, Luc Châtel a souhaité, avec sa loi, offrir une information plus claire aux consommateurs, notamment en matière d’assurance santé :

- la mutuelle est reconduite tacitement chaque année ;

- les modalités de résiliation de la mutuelle santé sont strictes, un délai doit être respecté.

Or, il est très facile d’oublier la date anniversaire de son contrat et de voir celui-ci reconduit pour un an. La loi Châtel pour la mutuelle oblige ainsi les compagnies d’assurance santé à envoyer à leurs clients un courrier au plus tard 15 jours avant la date limite d’envoi de la lettre de résiliation.

Le courrier de la mutuelle santé permet de prendre connaissance de la date d’échéance du contrat, de la date limite pour l’envoi du courrier et des nouvelles conditions éventuelles en matière de prix. Ainsi, si vous jugez que l’augmentation du prix de votre mutuelle est trop élevée, vous pouvez décider de ne pas la reconduire en envoyant une lettre de résiliation de Mutuelle.

Modalités de résiliation des contrats de complémentaire santé avec la loi Châtel

Vous cherchez comment résilier une mutuelle avec la loi Châtel ? Vous allez le constater, cette loi a simplifié les démarches. Prenons un exemple pour bien comprendre :

- votre contrat arrive à échéance au 1er janvier : pour changer de mutuelle, vous devez envoyer une lettre de résiliation à votre mutuelle 2 mois avant soit, au plus tard, le 31 octobre ;

- dans le cadre de la résiliation de mutuelle loi Châtel, votre compagnie d’assurance doit vous envoyer un courrier au plus tard le 15 octobre, 15 jours avant.

Ce délai permet une réflexion quant aux nouvelles conditions pour savoir si vous souhaitez, oui ou non, changer de mutuelle.

Quelles mutuelles peut-on résilier avec la loi Châtel ?

La loi Châtel a été créée avant la loi ANI (Accord National Interprofessionnel) qui impose aux employeurs de proposer une mutuelle collective à leurs salariés. La mutuelle familiale obligatoire ou la mutuelle obligatoire individuelle ne peuvent être résiliées par l’assuré avec la loi Châtel. Cette mutuelle obligatoire est souscrite par l’employeur, lui seul peut la résilier.

Notez tout de même que, si vous avez souscrit un contrat collectif à adhésion facultative, il est, cette fois, possible de bénéficier de la résiliation loi Chatel. Votre intermédiaire vous envoie un document d’information avec notamment la hausse des cotisations : vous disposez alors d’un mois pour résilier votre mutuelle.

La résiliation de mutuelle loi Châtel s’adresse principalement aux personnes ayant souscrit une mutuelle individuelle. Il peut s’agir des travailleurs non salariés, des demandeurs d’emploi ou des retraités.

Alors comment faire pour établir un bilan intermédiaire pour changer éventuellement de Mutuelle ?

- Vous nous adresser un mail précisant votre situation actuelle

- Votre âge, le nombre de personnes à assurer

- Votre situation familiale (étudiant, famille, retraité)

- Votre souhait en couverture (dentaire et optique) : niveau fort ou moyen

- Votre code postal

- Le montant mensuel de votre Mutuelle actuelle

- Le nom de la Compagnie ou celui de votre Mutuelle actuelle

- La date de souscription d’origine de votre Mutuelle (soyez très précis sur la date)

Nous vous établirons dans la journée, un diagnostic comparatif et nous vous proposerons plusieurs Mutuelles avec les meilleurs tarifs, et toutes informations pratiques garantie par garantie avec une appréciation de qualité pour chaque garantie.

Ne vous fiez pas aux comparateurs sur Internet : ceux qui l’établissent sont rémunérés par les assureurs et le classement est donc faussé.

Ne faites confiance qu’aux associations de défense des consommateurs.

C’est très simple ! Et c’est vous qui décidez au final de changer ou pas

En effectuant cette démarche, vous défendez votre pouvoir d’achat et vous allégez votre budget familial.

Si le diagnostic conclut au maintien de votre Mutuelle, nous rechercherons d’autres économies possibles sur votre budget vous permettant d’amortir votre cotisation. C’est le prix de votre confiance et notre marque de fidélité.

Nous vous accompagnons dans le formalisme dès votre décision prise sur ce qu’il faut faire.

Concrètement : écrivez-nous sur soslitiges58@gmail.com tel 03.86.38.22.03

Réglez-nous votre cotisation annuelle de 28 € et nous ferons le reste.

SOS LITIGES 58

35 Rue du Bourg

58640 Varennes-Vauzelles

Gaz-électricité : comparons et économisons ensemble !

Vous souhaitez comparer votre facture avec notre comparateur et savoir combien vous pouvez économiser. Rien de plus simple !

Electricité

Vous nous précisez les éléments suivants :

-Votre code postal

-Votre puissance de consommation (en KVA)

-Votre tarification : de base OU heures pleines/heures creuses

-Votre consommation annuelle (en Kwh) soit totale (tarification de base) soit en distinguant Heures creuses/Heures pleines.

Gaz

-Votre code postal

- Votre consommation annuelle (en Kwh)

Envoi de vos renseignements :

Vous nous communiquez ces renseignements sur soslitiges58@gmail.com en précisant vos coordonnées (Nom-prénom-tel-mail) et vous nous adressez votre chèque de cotisations de 28 € à l’ordre de SOS LITIGES 58 à l’adresse suivante : 35 Rue du Bourg 58640 Varennes –Vauzelles.

Nous vous établirons un diagnostic chiffré avec les économies réalisables avec le n° du Service –client du meilleur fournisseur.

Précisions sur les comparateurs

Méfiez-vous des comparateurs sur Internet. Les fabricants de ces comparateurs sont rémunérés par les fournisseurs diagnostiqués.

- Contrairement à d’autres comparateurs des fournisseurs de gaz et d’électricité du marché, l’association de défense des consommateurs, créatrice de ce comparateur n’est pas rémunérée par les fournisseurs comparés pour leur transmettre des coordonnées de prospects. Notre but est de présenter les tarifs de l’énergie chez les différents fournisseurs et de permettre au consommateur de s’orienter en fonction de sa consommation énergétique.

- Conformément à notre déontologie, cette Association n’a aucun lien de quelque nature que ce soit, ni intérêt direct ou indirect, avec les professionnels référencés.

- Elle ne perçoit aucune rémunération des professionnels référencés.

- L’ensemble des offres proposées par les fournisseurs nationaux est présenté.

- Tous les fournisseurs d’énergie présents sur le site sont traités avec une équité absolue.