Articles de sos-litiges-58

Le pommeau de douche

![]() Par

sos-litiges-58

Par

sos-litiges-58

Changer votre pommeau de douche peut vous faire économiser jusqu'à 500 € par an.

Le matin ou le soir, la douche est un moment de détente qui pèse lourd sur le porte- monnaie. Heureusement, il existe une solution simple pour réduire la facture... sans changer ses habitudes !

Les Français prennent une douche par jour, d’une durée moyenne de neuf minutes*. De quoi faire grimper la facture d’eau !

Pour estimer sa consommation, il existe un élément clé : le pommeau de douche. Il fixe le débit d’eau. Un pommeau classique délivre entre 15 et 20 litres d’eau par minute. Pour une famille de 4 personnes, avec un débit de 17,5 litres par minute, cela représente 230 m3 d’eau chaude par an. En France, le tarif moyen du mètre cube d’eau est de 4,52 euros**.

Montant d'une facture annuelle moyenne pour une famille de quatre personnes : 964 euros

Limitez le débit !

Il existe un moyen simple de restreindre ce poste de dépense : les pommeaux à débit limité ! Ceux-ci permettent de réduire le débit d’eau à la minute, sans altérer la qualité de votre douche.

Coût moyen d'un pommeau de douche à réduction de débit : 50 euros

En moyenne, ils promettent de 6 à 10 litres d’eau par minute. Un pommeau de douche au débit de 8 litres par minute abaisse la consommation annuelle d’eau à 105 m3 (soit 440 € par an).

Total des économies : 474 euros la première année (524 euros les suivantes)

Conclusion:

Il existe des petits investissements qui peuvent rapporter gros à la fin de l’année. Et en matière d’économies d’eau chaude, l’acquisition d’un nouveau pommeau de douche peut diviser par deux votre facture d’eau, sans compter les économies d’énergie pour la chauffer.

*Selon une enquête BVA réalisée en 2015. ** Tarif au 1er janvier 2023, selon le rapport national de l'observatoire des SPEA

Les courses sans se ruiner

![]() Par

sos-litiges-58

Par

sos-litiges-58

6 conseils pour faire ses courses sans se ruiner !

Les prix de l’alimentation ont augmenté de près de 12 % entre 2022 et 2023. 15 % des Français ont même recours à des facilités de paiement pour leurs achats alimentaires. Voici nos bons plans et astuces pour payer moins cher ce que vous mettez dans votre assiette.

- Comparez les prix au kilo

- Achetez en gros

- Utilisez les applications de promotions exclusives

- Préférez les circuits courts

- Adoptez l'antigaspi

- Testez des produits alimentaires contre rémunération

Comparez les prix au kilo

C’est la loi : le prix au kilo ou au litre doit être affiché sur l’étiquetage des denrées alimentaires. Certes, il est souvent en tout petit, mais il constitue la base d’une comparaison efficace.

Comment faire ? Tentez de retenir, en établissant une liste, le prix au kilo de vos achats les plus fréquents afin d’être capable de repérer les vraies bonnes affaires.

Économie réalisée : 99 € par an rien qu’en achetant chaque semaine, chez Auchan, un pack de 12 yaourts au bifidus de la marque du magasin à 2,49€ (1,66 € le kg), au lieu de celui de la marque Activia de Danone à 4,39 € le pack (2,93 € le kg). Une méthode à appliquer pour réaliser plusieurs centaines d’euros d’économies par an.

Achetez en gros

Vous décrocherez des rabais de 10 à 30 % par rapport aux prix pratiqués dans la grande distribution.

Comment faire ? Rendez-vous chez les grossistes qui vendent aux particuliers : en Île-de-France, dans l’un des magasins-entrepôts de la chaîne américaine Costco (à Pontault-Combault et à Villebon-sur-Yvette) contre une adhésion de 36 € par an, ou, sans carte de membre, dans celui de l'enseigne de discount brésilienne Atacadão, à Aulnay-sous-Bois.

Économie réalisée : Le magasin Atacadão promet une réduction de 10 à 15 % par rapport aux prix de la grande distribution grâce à des prix dégressifs. Plus vous achetez en grande quantité, moins le produit unitaire vous revient cher : un paquet de pâtes Barilla de 5 kg coûte 13,60€. Son prix descend à 12,65 € si vous en prenez 3 d’un coup.

Utilisez les applications de promotions exclusives

Elles offrent des rabais sur de nouveaux produits (alimentation, hygiène, beauté, droguerie… ). À la clé, jusqu’à 34 % du montant payé récupéré ou des montants fixes (0,30 €, 0,50 €, 1,40 €…) remboursés.

Comment faire ? Téléchargez et inscrivez-vous sur les applications Coupon Network, Quoty et Shopmium (vous devez communiquer vos données personnelles et bancaires ou celles de votre compte Paypal). De retour à la maison, scannez et envoyez le code-barres du produit et du ticket de caisse prouvant l’achat. Les remises sont créditées sur votre compte bancaire dans les jours qui suivent.

Économie réalisée : celle promise par Shopmium peut s’élever à 100 € par semaine. Mais rien ne sert de surconsommer, veillez à vous concentrer sur les produits dont vous avez vraiment besoin.

Préférez les circuits courts

S'approvisionner auprès des producteurs locaux, en direct ou en passant par des réseaux spécialisés, a plusieurs vertus : vous permettez aux producteurs d'être rémunérés correctement et vous payez de 10 à 30 % moins cher des articles de qualité égale, voire supérieure, qu'en grandes surfaces.

Comment faire ? En visitant les magasins de producteurs ou les fermiers locaux (liste sur Bienvenue-a-la-ferme. com) ; en vous inscrivant dans une association pour le maintien d’une agriculture paysanne (Amap, sur Reseau-amap. org) ou dans une épicerie coopérative. D’autres circuits courts sont à retrouver sur la carte interactive et participative de l’UFC-Que Choisir (Ufcqc. link/n97688).

Économie réalisée : 204 € par an pour l’achat mensuel d’un panier de produits issus de l’agriculture biologique et 72 € pour un panier de produits cultivés en conventionnel.

Adoptez l'antigaspi

Les grandes surfaces ont jeté 633 000 tonnes d’aliments en France en 2021. Pour éviter ce gâchis, les supermarchés mettent en rayons des produits bientôt périmés à prix cassés, tandis que certaines applications et commerces intègrent l’antigaspillage dans leur modèle économique. Voici 3 moyens de participer à cette lutte antigaspi.

Comment faire ? Téléchargez les applications TooGoodToGo ou Phenix pour géolocaliser les commerçants autour de vous (primeurs, traiteurs, boulangeries,supermarchés), puis réservez et réglez sur l’appli un ou plusieurs paniers à récupérer au magasin à l’heure indiquée.

Autre possibilité: rendez-vous dans l'une des 28 enseignes Nous anti-gaspi qui proposent des produits imparfaits mais tout aussi bons et jusqu'à 30% moins chers par rapport à la grande distribution.

Testez des produits alimentaires contre rémunération

Être payé pour manger ? un rêve pour certains, une réalité pour ceux qui se rendent dans les centres de test pour déguster des produits en échange de chèques cadeaux ou d'une petite indemnisation.

Comment faire ? Le site Testezpournous.fr donne l’opportunité aux volontaires de déguster de potentiels futurs produits en échange de chèques cadeaux.

Économie réalisée : de 5 à 7 € par séance en bons d’achat, en plus de la gratuité de ce que vous avez testé.

Troisième option : commandez vos paniers hebdomadaires (tout prêts ou modifiables selon vous goûts) chez Benebono.fr qui privilégie le circuit court. À récupérer en magasin relais ou livré chez vous.

Économie réalisée : pour acheter des fruits et légumes, une famille de 4 personnes doit dépenser en moyenne entre 130 € et 241 € par mois. Les paniers de fruits et légumes Phénix coûtent en moyenne entre 3 et 10 €. En en achetant 1 à 2 paniers par semaine pour une famille de 4 personnes, il est possible de s’en sortir pour moins de 60 € par mois.

71 % des Français économisent plusieurs mois à l’avance avant de réaliser une dépense importante.

Source : Sofinscope, sondage OpinionWay pour Sofinco. Nouveaux modes de paiement : quel impact sur la consommation des Français ? Juin 2024.

Les congeler, les cuisiner rapidement, les mettre en conserve, les déshydrater… Les méthodes pour consommer plus tard ses produits achetés en date courte ne manquent pas.

En panne d’idées ? L’appli Frigo Magic vous propose des recettes juste avec les ingrédients qui se trouvent… dans votre réfrigérateur.

Source : Merci pour l’info

Piratage de Free

![]() Par

sos-litiges-58

Par

sos-litiges-58

Piratage de Free : les arnaqueurs ont tout compris

Depuis la fuite de données de l’opérateur, les clients de Free sont ciblés par des arnaques massives : faux banquier, faux livreur… Soyez vigilant.

C’est un piratage de taille dont on n’a pas fini d’entendre parler. L’identité complète* de 19 millions d’abonnés de Free est dans la nature dont, pour 5,1 millions d’entre eux, les numéros de leurs comptes bancaires (IBAN). Il s’agit là du butin qu’ont raflé, en octobre 2024, les pirates qui se sont introduits dans le système informatique de l’opérateur. Certes, les clients touchés ont bien reçu le mail – obligatoire – du fournisseur d’accès pour les alerter de ce vol et de ses éventuelles conséquences.

Mais depuis, de leur côté, les escrocs ayant acheté ces données ne cessent de travailler à l’exploitation de cette mine d’or numérique.

Si des campagnes d’hameçonnage (phishing) ciblées par mail ont déjà touché certains abonnés Free (notamment des mails de confirmation d’activation d’Amazon Prime Family avec leur IBAN prérempli) en mars 2025, les arnaqueurs rivalisent d’ingéniosité. Depuis des semaines, des clients de l’opérateur sont inondés de messages de plus en plus sophistiqués. Pourquoi sont-ils inquiétants ? Parce qu’ils sont personnalisés. En effet, ils comportent désormais le nom et/ou le prénom des personnes visées, et même… le nom de leur banque.

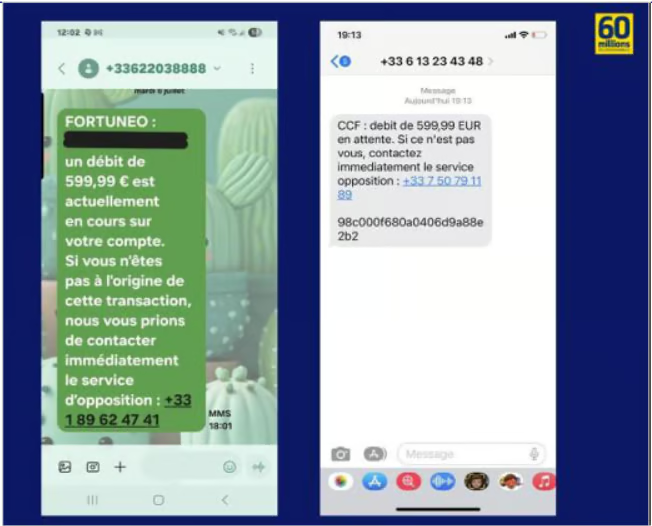

« Un débit de 599,99 € est actuellement en cours »

Avec ces messages rendus bien plus légitimes par cette personnalisation, les abonnés de Free ont le droit de douter. Hubert, client de la banque Fortuneo, et Alice, qui est au CCF, tous deux abonnés Free, ont ainsi été intrigués après la réception de SMS commençant par le nom de leur banque et comportant, pour Hubert, ses données : « Fortuneo : Hubert [nom anonymisé]. Un débit de 599,99 € est actuellement en cours sur votre compte. Si vous n’êtes pas à l’origine de cette transaction, veuillez contacter immédiatement le service d’opposition : +33 1 89… ».

Heureusement, le numéro d’envoi, inconnu et commençant par « 06 », a fait tiquer Hubert qui n’a pas donné suite. Alice a eu le même réflexe après avoir reçu un message similaire d’un autre numéro en « 06 » et renvoyant vers un numéro du pseudo service d’opposition commençant par « 07 ». Et bien leur en a pris d’ignorer ces alertes…

Fraude à la carte bancaire, fraude aux virements…

Que risque-t-on à appeler ces numéros ? Plusieurs scénarios sont possibles. Puisqu’ils disposent de l’IBAN de leurs cibles, et donc, du nom de leurs banques, les escrocs peuvent envoyer durant la conversation qu’ils ont au téléphone avec leurs victimes, un lien vers un site qu’ils ont créé et qui copie la page de connexion de l’espace client de leur banque. La victime est invitée à se connecter sans divulguer ses numéros et se croit en sécurité. Mais il n’en est rien.

C’est par ce procédé que les pirates récupèrent l’identifiant et le mot de passe des comptes bancaires. Ensuite, ils se connectent à l’espace client du vrai site de la banque (en faisant valider les connexions par les victimes qu’ils retiennent au téléphone), ajoutent un ou des bénéficiaires (toujours en faisant valider les autorisations par leurs proies) et réalisent des virements sortants vers un ou des comptes bancaires. Cet argent rebondit ensuite de compte à compte, très vite à l’étranger, pour brouiller les pistes.

Autre scénario possible, celui d’une fraude à la carte bancaire. Les pirates peuvent déjà détenir le numéro de CB des personnes ciblées, obtenu par ruse. Par exemple, après un mail ou un SMS de phishing type, livraison de colis (voir ci-dessous), remboursement des impôts ou de la CAF (caisse d’allocation familiale)… Il peuvent aussi l’avoir récupéré dans un autre « leak » (diffusion sur le dark web des données qui ont fuité). Dans ce cas, tout en les retenant au téléphone, les arnaqueurs font valider des autorisations de paiement à leurs victimes en faisant croire à une annulation de ces mêmes transactions.

L’arnaque peut se dérouler entièrement à distance ou conduire, in fine, à l’envoi d’un coursier au prétexte de destruction de la carte par la banque par mesure de sécurité. Sauf qu’il n’en est rien et qu’elle est utilisée pour des achats ou des retraits aux distributeurs… jusqu’à ce qu’elle soit bloquée.

* Nom, prénom, adresses email et postale, date et lieu de naissance, numéro(s) de téléphone, détails des offres souscrites chez Free.

Source : 60 Millions de consommateurs 07/2025

Le carburant

![]() Par

sos-litiges-58

Par

sos-litiges-58

Prix du carburant : 10 astuces pour payer moins cher

Les prix du gasoil et de l'essence atteignent des records en raison de la situation en Ukraine, mais il y a des solutions pour faire des économies à la pompe, en conduisant ou en matière d'entretien de sa voiture.

Trouvez la station-essence la moins chère pour faire le plein de carburant à prix réduit près de chez vous. Le prix de l’essence n’est pas le même à toutes les pompes. Et chaque point de vente le modifie constamment. La station la moins chère le lundi n'est peut-être pas la même le lendemain. Les stations rattachées à des enseignes de la grande distribution sont généralement bien moins chères que celles des pétroliers (Total, Shell, Elf, Esso, BP…). Certains supermarchés promettent même du carburant à prix coûtant (ce qui ne représente en général qu’une économie de 1 à 3 centimes d’euro sur le prix au litre…).

Pour trouver l'essence au meilleur prix près de chez vous, les comparateurs en ligne, mis à jour en temps réel, sont légion. L'un d'entre eux sort du lot : celui du gouvernement. Il est accessible gratuitement et facilement à l'adresse : Prix-carburant.gouv.fr.

Une simulation le 20 janvier a montré un écart d'économie de 9 euros sur un plein de 50 litres !

N'attendez pas que le réservoir soit vide

Non, contrairement à une idée reçue très répandue, il n’est pas préférable d’attendre d’être sur la réserve pour faire le plein. Bien au contraire, remettre de l’essence ou du diesel à mi-plein est une excellente habitude. Certes, cela oblige à faire plus de passages à la pompe, mais vous éviterez ainsi de perdre du carburant, que ce soit en raison de la condensation l’hiver ou de l’évaporation due à la chaleur l’été.

Adoptez une conduite économique en roulant un peu moins vite

Et si vous baissiez votre vitesse de 10km/h ? Non, il ne s’agit pas d’une énième décision gouvernementale mais d’un conseil avisé pour économiser quelques dizaines d’euros de carburant sur l’année. En réduisant ainsi la vitesse de votre véhicule, vous pourrez économiser jusqu’à 1 litre de carburant aux 100 km. De quoi faire du bien au porte-monnaie, mais aussi à l’environnement puisque vos émanations de CO2 baisseront également en conséquence.

Economisez 1 litre en 4 minutes: baisser votre vitesse de 10km/h sur l’autoroute ne vous fait perdre que 4 minutes tous les 100 kilomètres !

Pratiquez l'écoconduite en anticipant vos freinages pour consommer moins de carburant

Autre bonne habitude à adopter au volant : évitez au possible les freinages trop abrupts. Accélérer tout le temps jusqu'au coup de frein au feu rouge ou un passage piéton entraîne une surconsommation inutile du véhicule. Pensez plutôt à lâcher le pied pour utiliser votre frein moteur : votre voiture décélèrera doucement et ne consommera plus rien. Vos plaquettes de frein vous en remercieront aussi !

Astuce: Adopter l'écoconduite permet d'économiser jusqu'à 10 % de votre consommation de carburant, selon l'Ademe.

Pensez à couper votre moteur dans les embouteillages et au feu rouge

De nombreux véhicules récents disposent de la technologie Start and Stop. Une option qui permet de réaliser une économie de 3 à 8 % de carburant, surtout pour les automobilistes citadins, habitués aux bouchons interminables.

Mais inutile de posséder une telle option pour l’appliquer. Si vous vous trouvez bloqué sur la route, à l’arrêt pour au moins 1 minute, n’hésitez pas : coupez le moteur ! Contrairement aux idées reçues, les voitures modernes supportent parfaitement les arrêts et redémarrages récurrents du moteur. Alors pourquoi continuer à le faire tourner dans le vide ?

Surveillez l'entretien de vos pneus pour ne pas sur-consommer du carburant

Saviez-vous qu’on estime à environ 20 % la part de consommation de carburant due aux pneus ? Négliger leur gonflage régulier est donc une grave erreur (en plus de la question de la sécurité). Un pneu sous-gonflé va faire augmenter automatiquement la consommation d’essence ou de diesel de votre voiture.

Que ce soit dans l’habitacle ou sur le côté de la portière, chaque voiture dispose d’une affichette sur laquelle sont indiquées les valeurs de référence pour chacun de vos pneus, et ce en fonction notamment du poids du véhicule. Soyez attentif et vérifiez la pression tous les mois et avant chaque grand trajet.

N'allumez pas la climatisation pour les petits trajets

La climatisation est l’ennemi de l’environnement. Et la voiture aussi ! Allier les deux, surtout en été, n’est absolument pas une bonne idée, tant pour la planète que pour votre budget. Sur certains modèles, celle-ci peut consommer jusqu’à 1 litre supplémentaire aux 100 km ! À faible vitesse, on privilégiera donc l’ouverture des fenêtres pour s’aérer.

Astuce: Sur une nationale ou une autoroute, c’est l’inverse ! Il vaut mieux privilégier la climatisation pour se rafraîchir. En effet, à vitesse élevée, une fenêtre ouverte peut entraîner une surconsommation de carburant car celle-ci influe sur l’aérodynamisme du véhicule.

Le régulateur de vitesse est votre ami

C’est déjà l'allié de nombreux automobilistes : le régulateur permet de stabiliser automatiquement la vitesse de sa voiture. Une option particulièrement utile pour les longs trajets sur une route nationale ou sur l’autoroute. D’autant qu’en évitant les coups d’accélération et de freinages pas toujours utiles, il aide aussi grandement à réduire sa consommation d’essence ou de diesel sur la route !

Ne chargez pas trop votre automobile

La consommation d’une voiture dépend bien sûr du comportement de son conducteur… mais aussi du poids du véhicule ! Un véhicule lourd et encombré d’accessoires (porte-vélos, coffre de toit, remorque…) va consommer beaucoup plus de carburant. Il est donc particulièrement économique de limiter au maximum la présence d’objets dans le coffre ou l’habitacle. Inutile de se servir de sa voiture comme d’un lieu de stockage annexe : cela ne fera qu’accélérer la date de votre retour à la pompe à essence.

Des économies à la clé en faisant décalaminer les voitures

Le décalaminage est un procédé d’entretien consistant en une injection d’hydrogène dans le moteur d’une voiture afin d’y éliminer la calamine, ce résidu qui résulte de la combustion du carburant, notamment dans la chambre d’explosion. Ce nettoyage en profondeur permet à votre véhicule de retrouver ses performances d’origine, ou presque. De quoi polluer moins et, bien sûr, consommer moins de carburant.

Astuce: -15 %.Un décalaminage à hydrogène dans un garage est facturé à partir de 70 euros. L’opération ne nécessite pas une longue immobilisation de la voiture.

Et si vous pouviez payer votre litre de carburant moins de 0,70 € ?

Si toutes ces astuces ne vous conviennent guère, il reste encore une solution pour continuer à utiliser sa voiture en consommant moins (cher). L’électrique ne vous tente pas ? Et si vous passiez au bioéthanol (E85) ? Issu de résidus agricoles, ce carburant fait légèrement plus consommer que les traditionnels (environ 20 % de surconsommation) mais son prix au litre est plus de deux fois moins élevé que pour l’essence ou le diesel : 0,70 € en moyenne. De quoi faire rêver ! Attention, il nécessite toutefois un investissement de départ : l’achat et la pose d’un kit de conversion coûte de 500 à 1 000 € en fonction du modèle. Un investissement vite rentabilisé.

Photos de vos enfants

![]() Par

sos-litiges-58

Par

sos-litiges-58

Bonjour, je vois beaucoup de parents publier des photos de leurs enfants sur les réseaux sociaux. Est-ce vraiment sans risque ?

Partager une vidéo de vacances ou une photo d’anniversaire peut sembler anodin. Mais poster des images de ses enfants sur les réseaux sociaux n’est pas sans conséquence. Cela peut mettre en danger la vie privée et la sécurité des plus jeunes.

Voilà ce qu’il faut savoir:

Plus d’un parent sur deux a déjà publié sur les réseaux sociaux du contenu concernant son enfant. En anglais, ça s’appelle le sharenting. Ce réflexe expose les enfants à des risques, car les images postées peuvent être réutilisées, détournées ou conservées en ligne, sans qu’on puisse toujours les effacer.

Les conséquences peuvent être graves, car certaines photos se retrouvent, par exemple, sur des sites pédopornographiques. Avec l’intelligence artificielle, des images peuvent être manipulées pour générer des vidéos truquées, ou deepfakes en anglais, où l’enfant est représenté dans des scènes fictives, parfois choquantes.

Pour encadrer ces dérives, la loi prévoit que les deux parents doivent protéger le droit à l’image de leur enfant mineur et l’associer à l’exercice de ce droit en tenant compte de son âge et de sa maturité.

Si les parents sont séparés, l’un ne peut pas publier d’image sans l’accord de l’autre. Et le juge aux affaires familiales peut même interdire toute diffusion.

- Pour partager vos photos, privilégiez la messagerie instantanée, les courriels ou les MMS. Pour plus de sécurité, vous pouvez utiliser des messages éphémères, demander à vos destinataires de ne pas partager vos photos ou encore flouter le visage de votre enfant.

- Pensez à sécuriser votre compte et à réduire la visibilité de vos publications en réglant vos réseaux sociaux en compte privé.

- Faites régulièrement le tri dans vos photos, vidéos et vos abonnés. En créant des groupes restreints sur les réseaux sociaux, vos proches seront les seuls destinataires de vos images.

Péage à flux libre

![]() Par

sos-litiges-58

Par

sos-litiges-58

Que vous empruntiez ou non les autoroutes, soyez prudents si vous recevez un message vous demandant de régler un péage à flux libre. Les escrocs profitent de ce système encore mal connu des Français pour arnaquer les automobilistes.

Vous avez reçu un SMS ou un e-mail vous indiquant que vous êtes redevable de frais de péage ? Méfiance. Il y a de très fortes chances pour qu’il s’agisse d’une tentative de phishing (ou hameçonnage). Le procédé est le même que pour les pseudo-livraisons, les jeux-concours bidon ou les fausses promos sur les réseaux sociaux, sauf que là, il semblerait que votre véhicule ait été repéré sur une portion d’autoroute à flux libre et qu’à ce titre, vous soyez redevable de frais de péage.

Dans le message figure également un lien qui renvoie vers un site miroir ressemblant à celui de la société d’autoroute sur lequel on vous invite à régulariser votre situation. Sauf que toutes les informations que vous y laisserez, y compris vos données bancaires, seront captées par des escrocs et revendues sur des réseaux parallèles pour générer d’autres arnaques ou effectuer de nouveaux prélèvements sur votre compte bancaire.

Que vous ayez ou non emprunté une portion d’autoroute, voire que vous possédiez un véhicule ou non, peu importe. Les escrocs envoient ces messages en masse en comptant sur le fait qu’une partie des destinataires, même infime, tombe dans le panneau. Les opportunités pour les escrocs sont d’autant plus grandes que le système des autoroutes à flux libre est encore mal connu des utilisateurs et qu’il se déploie progressivement (après l’A79 et l’A4, c’était au tour de l’A13 et de l’A14 de l’adopter).

Si vous recevez ce genre de message, transférez-le au 33700, le service chargé de répertorier ces arnaques, puis supprimez-le. En cas de doute, rendez-vous sur le vrai site du concessionnaire d’autoroute (Aliae.com pour l’A79 ou Sanef.com pour les autres), sans passer par le lien contenu dans le mail. Et si, par malheur, vous avez déjà payé, contactez rapidement votre banque. Dans tous les cas, ces nouvelles arnaques ne contribueront pas à calmer la grogne de certains usagers contre ce nouveau système qui sera sans aucun doute amené à s’étendre.

Usurpation d’identité

![]() Par

sos-litiges-58

Par

sos-litiges-58

La Répression des fraudes lance l’alerte maximale sur cette arnaque virulente qui vise tous les Français

La Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (DGCCRF) tire la sonnette d’alarme face à la montée en puissance des arnaques par usurpation d’identité. Ces escroqueries, de plus en plus sophistiquées, ciblent désormais l’ensemble des Français avec des méthodes toujours plus élaborées. Pour éviter de tomber dans ces pièges, il est essentiel de connaître les tactiques utilisées et les moyens de s’en protéger.

Les techniques d’usurpation d’identité qui se multiplient

Les escrocs affinent constamment leurs méthodes pour paraître légitimes aux yeux de leurs victimes. Ils n’hésitent pas à se faire passer pour des organismes officiels comme le service Réponse Conso en utilisant le véritable numéro de la DGCCRF (0809 540 550). Cette technique d’usurpation téléphonique crée une apparence de légitimité qui piège facilement les personnes moins vigilantes.

Les arnaques se déclinent sous plusieurs formes :

- Appels téléphoniques alarmistes concernant des achats frauduleux

- SMS d’urgence signalant des paiements bancaires suspects

- Emails imitant les communications officielles

- Démarchage pour des installations de panneaux photovoltaïques

- Fausses communications d’organismes publics

Les escrocs excellent particulièrement dans l’imitation des communications officielles. Ils reproduisent avec précision les codes visuels des administrations françaises : logo Marianne, drapeau tricolore, identité visuelle de la Sécurité sociale, de l’ANTS, de la DGFIP, de la CAF, de la CPAM ou encore de la Police Nationale.

Une fois les données personnelles obtenues, les fraudeurs peuvent commettre diverses infractions comme l’ouverture de comptes bancaires, la souscription de crédits ou d’autres opérations financières préjudiciables à leurs victimes.

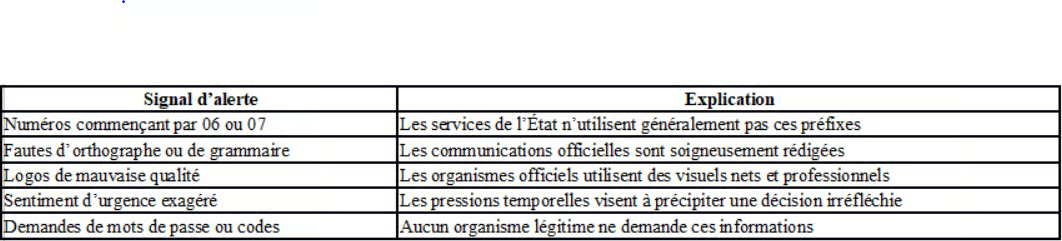

Comment identifier et éviter les tentatives d’arnaque :

Les organismes officiels ne demandent jamais d’informations sensibles par téléphone ou par email sans démarche préalable de votre part. Cette règle constitue un rempart essentiel contre les tentatives d’hameçonnage. Les communications légitimes suivent des protocoles stricts qui excluent les demandes impromptues de données confidentielles.

Voici un tableau récapitulatif des signaux d’alerte à surveiller :

Mesures de protection recommandées par la DGCCRF

Face à la recrudescence de ces arnaques, la Répression des fraudes émet plusieurs recommandations de prudence. En cas de doute sur une communication reçue, il est préférable de contacter directement l’organisme concerné via ses canaux officiels, jamais via les coordonnées fournies dans la communication suspecte.

La DGCCRF rappelle également qu’en cas de problème bancaire réel, votre établissement financier vous invitera systématiquement à vous rendre en agence plutôt que de traiter le problème par téléphone ou email. Cette précaution fondamentale permet d’éviter de nombreuses arnaques.

Pour se protéger efficacement, il convient de :

- Ne jamais communiquer ses identifiants personnels

- Refuser de valider des opérations bancaires par téléphone

- Vérifier l’identité de l’interlocuteur via les canaux officiels

- Signaler toute tentative d’arnaque sur la plateforme gouvernementale dédiée

- Déposer plainte en cas de préjudice avéré

La vigilance reste l’arme la plus efficace contre ces escroqueries qui ne cessent d’évoluer. En restant informé des techniques utilisées et en adoptant systématiquement une attitude prudente, chaque citoyen peut contribuer à limiter l’impact de ces fraudes qui visent désormais l’ensemble des Français.

Conservez vos ordures!

![]() Par

sos-litiges-58

Par

sos-litiges-58

Jeter un déchet par la fenêtre de votre voiture vous expose à une amende très salée !

Conservez vos ordures pour les jeter dans une poubelle, c’est mieux pour la nature et votre porte-monnaie

« Je peux être verbalisé si je jette un déchet par la fenêtre de ma voiture ?» Vous pouvez tout à fait être verbalisé si vous jetez des ordures par la fenêtre de votre voiture et le montant de l’amende n’est pas des moindres !

L’article R 635-8 du Code pénal est très clair sur ce point : « Est puni de l’amende prévue pour les contraventions de la 5e classe le fait de déposer, d’abandonner, de jeter ou de déverser, en lieu public ou privé, à l’exception des emplacements désignés à cet effet par l’autorité administrative compétente, soit une épave de véhicule, soit des ordures, déchets, déjections, matériaux, liquides insalubres ou tout autre objet de quelque nature qu’il soit, lorsque ceux-ci ont été transportés avec l’aide d’un véhicule… ».

Si vous ou un de vos passagers est pris en train de se délester de détritus par la fenêtre de votre véhicule, la verbalisation peut atteindre jusqu’à 1 500 € et même 3 000 € en cas de récidive. Conservez vos ordures pour les jeter dans une poubelle, c’est mieux pour la nature et votre porte-monnaie !

Faux programmes minceurs

![]() Par

sos-litiges-58

Par

sos-litiges-58

Summer body : gare aux faux programmes minceurs sur Internet !

À l’approche de l’été, les programmes de nutrition personnalisés rencontrent un vif succès. Mais gare aux fausses propositions coûteuses de coaching en ligne.

Voici les conseils à suivre pour ne pas vous faire piéger et garder votre argent:

Le fameux « summer body ». À l’approche de l’été, les femmes sont nombreuses à se lancer dans des régimes alimentaires ou du sport intensif pour tenter d’avoir un corps de rêve pour l’été. Certains sites et applications l’ont bien compris et en profitent pour proposer un programme de nutrition, des analyses médicales avec suivi, un accompagnement personnalisé… Le tout à distance et moyennant un abonnement coûteux.

Mais derrière cette apparente expertise, se cachent des pratiques douteuses. Face à ce phénomène, le Centre européen des consommateurs (CEC) France met en garde les internautes contre le coaching santé en ligne après avoir reçu plusieurs plaintes de consommateurs floués.

750 € déboursés pour retrouver un corps de rêve… ou pas

Le CEC France relate ainsi l’expérience d’Hannah qui, souhaitant perdre du poids, découvre sur les réseaux sociaux une proposition de coaching personnalisé à première vue intéressante. Il s’agit d’« un accompagnement médical qui prend en compte les facteurs personnels (état de santé, mode de vie…) pour proposer une nutrition adaptée », détaille l’organisation dans un communiqué. Intriguée, elle clique sur la publicité et atterrit sur un site en français. Elle donne alors son numéro de téléphone pour être rappelée et avoir plus d’informations. Elle reçoit alors un coup de fil d’une personne qui se présente comme infirmière et lui pose des questions sur ses habitudes alimentaires. Mise en confiance, elle accepte de souscrire un abonnement sur trois mois, avec prélèvement mensuel de 249 €.

Première étape du programme de nutrition : obtenir une analyse de ses bilans sanguins. À cette fin, la société lui envoie une ordonnance. Problème, cette dernière n’identifie pas réellement le médecin prescripteur. Résultat : aucun laboratoire en France ne l’accepte. Bloquée, Hannah finit pas demander à son médecin français de lui prescrire les analyses.

Une fois les résultats transmis, la deuxième étape du programme consiste à recevoir un plan de nutrition personnalisé, accompagné d’un suivi par une équipe médicale, disponible 7 jours sur 7 via un chat en ligne. Sauf que dans les faits, « Hannah reçoit un plan nutritionnel très sommaire, qui semble aléatoire et inadapté à ses demandes spécifiques. Elle soupçonne même le plan d’avoir été exclusivement conçu par une intelligence artificielle, et non par une équipe de médecins », détaille le CEC France. Déçue, elle décide de mettre fin à son abonnement et réclame le remboursement des sommes versées ainsi que l’effacement de ses données personnelles transmises.

Comment éviter de se faire piéger par ces programmes de nutrition bidons ?

Pour éviter la même déconvenue qu’Hannah, le CEC France donne une liste de conseils à suivre:

Le premier : identifier tout de suite le professionnel derrière le site ou la publicité sur les réseaux sociaux. Pour cela, consultez les mentions légales et vérifiez s’il s’agit d’un professionnel bien inscrit dans un registre du commerce en France ou à l’étranger. « Ne vous arrêtez pas à la simple mention d’une « équipe médicale à disposition ». De quels corps médicaux est composée cette équipe ? Renseignez-vous sur leur identité et leurs qualifications », insiste le CEC France.

De même, les vidéos de pseudo-médecins ou experts santé sur les réseaux sociaux sont à prendre avec des pincettes. « Leurs conseils ne peuvent en aucun cas remplacer une consultation chez un médecin », rappelle le communiqué.

Second réflexe à avoir : prenez le temps de réfléchir avant de vous engager. Assurez-vous de bien comprendre les services proposés, ne cédez pas à la pression de votre interlocuteur au téléphone d’effectuer un paiement rapidement et vérifiez s’il s’agit d’un abonnement à reconduction tacite. « Sachez que si vous renoncez expressément à votre droit de rétractation (14 jours minimum), il ne sera plus possible de résilier votre abonnement avant la fin de l’engagement initial et les sommes engagées resteront dues », met en garde le CEC France.

La santé étant un domaine extrêmement sensible, pensez aussi à bien lire toutes les dispositions concernant vos données personnelles. Quelles sont les informations demandées ? Avec qui sont-elles partagées ? Comment l’entreprise les protège-t-elle ?

Enfin, consultez les avis d’autres consommateurs, non pas depuis le site de la société mais sur d’autres plateformes. Cela vous évitera de mauvaises surprises.

Douleurs chroniques

![]() Par

sos-litiges-58

Par

sos-litiges-58

Douleurs chroniques. Comment les soulager sans médicaments ?

Contre les douleurs, de nombreuses thérapies complémentaires font miroiter de belles promesses, mais seules quelques-unes les honorent. Voici celles auxquelles vous pouvez vraiment vous fier : hypnose, psychothérapie, ostéopathie, neurostimulation transcutanée ou encore acupuncture.

Quand la douleur est là chaque jour et que les médicaments peinent à la soulager, que faire ? De plus en plus de personnes se tournent vers les thérapies complémentaires ou pratiques non médicamenteuses. Celles-ci sont très nombreuses – environ 400 recensées ! – au point qu’il est devenu difficile de s’y retrouver. Parmi elles, figurent beaucoup de propositions de soins mal étayées, et parfois des pratiques franchement dangereuses ou à risque de dérive sectaire (crudivorisme, iridologie…). Mais il existe également des thérapies évaluées et validées. Bien qu’insuffisante, l’évaluation de ces thérapeutiques non médicamenteuses, ainsi dénommées par la Haute Autorité de santé, progresse. Certaines sont aujourd’hui pleinement intégrées à l’offre de soins dans les structures de lutte contre la douleur. En effet, ces prises en charge pluridisciplinaires permettent de diminuer la consommation de médicaments et d’améliorer la qualité de vie des personnes souffrant de douleurs chroniques.

Psychothérapie:

La douleur possède une dimension psychologique, ce qui n’enlève rien à sa réalité. C’est sur cette dimension que les approches psychothérapeutiques travaillent. Trois d’entre elles sont validées : les thérapies comportementales et cognitives (TCC), reconnues comme les plus efficaces, les thérapies analytiques et les thérapies systémiques.

Les TCC considèrent la douleur comme un comportement qui se maintient par des mécanismes identiques à ceux de l’apprentissage. Identifier les facteurs psychologiques qui jouent un rôle dans le déclenchement, l’aggravation ou l’atténuation de la douleur permet de la soulager, de même que les états psychologiques (dépression, anxiété, stress post-traumatique…) qui peuvent en être la cause ou la conséquence. Cette approche aide la personne à « désapprendre » la douleur.

Plus récente et un peu différente des TCC classiques, la thérapie d’acceptation et d’engagement (ACT) encourage la personne à moins lutter contre sa souffrance. « Une revue systématique a montré l’efficacité de la thérapie ACT sur la réduction de la douleur dans la fibromyalgie, le syndrome du côlon irritable et la migraine », souligne Grégory Ninot, président de la Non-Pharmacological Intervention Society.

Les thérapies analytiques, elles, font appel à l’inconscient : elles interrogent et identifient les fonctions et le retentissement de la douleur pour la personne.Quant aux thérapies systémiques ou familiales, elles examinent la place des symptômes douloureux au sein d’une famille et tentent de mesurer leur impact.

Qu’en attendre ?

Parmi ces trois approches, ce sont les TCC qui présentent le plus haut niveau de preuve scientifique. Pour les deux autres, les études sont moins nombreuses et le niveau de preuve est inférieur. Dans une méta-analyse parue en août 2020 et portant sur 75 études étudiant l’efficacité des TCC dans diverses douleurs chroniques chez près de 10 000 patients (fibromyalgie, lombalgies chroniques, polyarthrite rhumatoïde…), la Collaboration indépendante Cochrane souligne que « les personnes traitées par TCC ressentent probablement un peu moins de douleur et de détresse à la fin du traitement et 6 à 12 mois plus tard […] et pourraient également être légèrement moins handicapées en moyenne ». Ces thérapies sont très souvent utilisées dans les centres de lutte contre la douleur et enregistrent de bons résultats.

En pratique

Le nombre de séances et leur durée varient beaucoup selon la nature des troubles. L’Association française de thérapie comportementale et cognitive (AFTCC) référence la quasi-totalité des praticiens formés et reconnus sur cette carte : www.aftcc.org/carte_membres. Le site de l’Institut de recherche de la profession est également fiable : ifforthecc.org/les-therapeutes-tcc.

Hypnose:

À l’hôpital ou en cabinet de ville, l’hypnose a montré de bons résultats dans les douleurs chroniques, notamment en cas de lombalgie (douleurs du bas du dos) et de douleurs digestives (syndrome du côlon irritable). Ses effets sont prolongés par une pratique régulière à la maison.

Modalités d’action

Grâce aux neurosciences, l’action de l’hypnose sur le cerveau a été mise en évidence dans les années 1990 : elle diminue l’activité des régions cérébrales impliquées dans la perception subjective de la douleur. Guidée par la voix et les suggestions du praticien, la personne sous hypnose fait l’expérience d’un champ de conscience élargi : elle apprend à moins focaliser son attention sur son ressenti douloureux. Cela permet d’éviter que les douleurs s’installent durablement et de manière intense. Il s’agit en fait de déshabituer le corps de la douleur. Après plusieurs séances avec un praticien formé, l’idéal est de poursuivre par l’autohypnose. « Pour tous les patients souffrant de douleurs chroniques, mon objectif est de leur apprendre l’autohypnose », confirme Christine Berlemont, infirmière ressource douleur.

Qu’en attendre ?

L’hypnose a pour but de diminuer l’intensité des douleurs, non de les faire disparaître complètement. En 2015, une vaste étude portant sur des personnes souffrant de dorsalgie chronique a montré que l’hypnose suivie d’une pratique régulière d’autohypnose était plus efficace que le biofeedback (technique de rééducation physiologique). Après 6 mois de séances régulières d’autohypnose à l’aide d’enregistrements audio, plus de la moitié des participants indiquaient que leurs douleurs avaient diminué de plus de 30 %.

En 2021, une autre étude soulignait « que l’efficacité de l’hypnose est de plus en plus prouvée par des études utilisant la neuro-imagerie fonctionnelle […] et que le but de l’hypnose est de redonner au patient un rôle actif afin de nettement réduire ses sensations douloureuses, sachant que la pratique de l’autohypnose amplifie et ancre ces modifications ». Les bénéfices de l’hypnose sont également démontrés dans les douleurs digestives (syndrome du côlon irritable).

En pratique

En général, il est recommandé de démarrer par une série de 5 séances d’hypnose, puis de prendre le relais à domicile en pratiquant l’autohypnose. Pour trouver des professionnels dûment formés, consultez l’annuaire en ligne de l’Association française pour l’étude de l’hypnose médicale (AFEHM).

Contre-indication

L’hypnose est fortement déconseillée chez les personnes qui souffrent de troubles psychotiques (schizophrénie notamment).

Ostéopathie:

L’objectif de l’ostéopathie est de restaurer une capacité de mouvement d’amplitude maximale et non douloureuse. Cette approche a son intérêt dans les douleurs de l’appareil musculosquelettique.

Modalités d’action

L’ostéopathe cherche à traiter des problèmes fonctionnels (cervicalgie, lombalgie…) à l’aide de manipulations manuelles et en appréhendant le corps dans sa globalité. Son travail s’effectue notamment sur le système nerveux végétatif. Situé le long de la colonne vertébrale, du crâne au sacrum, ce dernier joue en effet un rôle fondamental. S’il se dérègle, des maux en cascade peuvent en découler : migraines, troubles digestifs, stress, etc. Sur le plan neurophysiologique, de nombreux travaux scientifiques ont démontré les effets des manipulations vertébrales ou articulaires sur les récepteurs musculaires et sur les muscles.

Qu’en attendre ?

Les indications les mieux établies sont les cervicalgies (au niveau du cou), les dorsalgies (colonne vertébrale dans la partie haute du dos), les lombalgies (bas du dos) et les coccygodynies (douleur du coccyx) pendant la phase aiguë. Dans ces pathologies, l’ostéopathie peut accélérer la guérison. Son effet est plus discuté quand la lombalgie dure depuis plus de 1 mois (lombalgie subaiguë) ou plus de 3 mois (lombalgie chronique). Une étude publiée en 2021 avait fait grand bruit sur ce point précis. Après avoir évalué l’intérêt de manipulations ostéopathiques chez 400 personnes d’une cinquantaine d’années et souffrant de douleurs lombalgiques depuis plus de 6 semaines, elle concluait que les « vraies » séances d’ostéopathie avaient un effet légèrement supérieur seulement, et non significatif, par rapport aux « fausses » séances (placebo). Le Syndicat français des ostéopathes (SFDO) avait alors dénoncé le fait que cet essai n’avait pas été mené dans des conditions « conformes à la pratique clinique ». Au fond, ce débat montre l’importance de la relation de soin dans les disciplines complémentaires : l’écoute et la disponibilité du thérapeute sont des éléments difficiles à mesurer scientifiquement et qui, pourtant, jouent pour une part non négligeable dans le soulagement des douleurs chroniques et de l’anxiété qui les accompagne.

En pratique

Les ostéopathes sont souvent des professionnels de santé (kinés, médecins…), mais pas toujours. Depuis un décret publié en 2007, beaucoup d’écoles se sont ouvertes et le nombre de praticiens a largement augmenté. Les sites du Syndicat français des ostéopathes (SFDO) et de l’association Ostéopathes de France sont deux références pour leurs annuaires de professionnels.

Contre-indication

Des effets indésirables rares mais graves (accidents vasculaires) peuvent survenir lors de manipulations des vertèbres cervicales. Certaines pathologies évolutives (cancers, infections, fractures, pathologies inflammatoires en poussée) sont des contre-indications. Depuis 2007, les manipulations gynéco-obstétricales sont interdites. Les manipulations du crâne des bébés n’ont pas d’intérêt démontré et ne doivent jamais être pratiquées sans avis médical chez les nourrissons de moins de 6 mois.

Activité physique adaptée - Des bienfaits incontestables

Une activité sportive spécifique et encadrée par un professionnel après un bilan médical : voilà la différence majeure entre une balade à vélo en famille et le sport sur ordonnance, prescrit contre les douleurs.

À court terme, l’activité physique adaptée (APA) améliore l’endurance, la force musculaire, l’estime de soi et l’autonomie dans les gestes de la vie quotidienne. À long terme, elle réduit la douleur grâce à ses vertus anti-inflammatoires démontrées : en se contractant, les muscles libèrent des myokines, des protéines qui vont réduire l’inflammation et régénérer les tissus. Sans compter les vertus anti-stress immédiates de toute activité sportive. Les muscles sont en effet des alliés santé incomparables !

Être accompagné

Les disciplines ayant le meilleur niveau de bénéfices sur les douleurs chroniques sont les suivantes : les activités aquatiques (natation, aquagym ou aquabike), la marche nordique, le vélo, les exercices contre résistance (se lever plusieurs fois de son fauteuil sans s’aider des mains, par exemple), le taï-chi, le yoga et le pilates. « Les activités aquatiques sont très intéressantes, car la portance du corps est différente dans l’eau. Et les personnes qui ont peur de bouger tel ou tel membre douloureux vont réussir à lever leur appréhension », explique Léo Delaire, enseignant en APA. Quant au pilates, une méta-analyse publiée en 2021 a montré que suivre 2 cours par semaine pendant 8 à 12 semaines réduit les douleurs neuromusculaires chez ceux souffrant de fibromyalgie.

A contrario, les activités de haute intensité (jogging rapide, squash…) ne sont pas recommandées parce qu’elles sollicitent trop les articulations. « La mise en mouvement ne doit pas augmenter les douleurs. D’où la nécessité d’être accompagné par un enseignant en APA vers la fréquence et l’intensité adaptées à son état », souligne Léo Delaire. Il est difficile aussi d’indiquer à l’avance combien de séances par semaine et de quelle durée seront nécessaires. En effet, chaque ordonnance d’APA est adaptée aux besoins spécifiques de la personne.

À quand le remboursement ?

Les séances d’activité physique adaptée ne sont pas prises en charge par la Sécurité sociale. Cela est bien regrettable étant donné le caractère incontestable de leur efficacité et le nombre de recommandations et de textes législatifs en leur faveur ! Des mutuelles les remboursent en partie (liste à consulter : azursportsante.fr/outils/aides-au-financement). Certaines mairies participent aussi à cette prise en charge : c’est le cas à Strasbourg (ville pionnière du sport-santé), à Paris et, le plus souvent, dans les grandes villes. Si vous faites partie des personnes éligibles (affection de longue durée, maladie chronique ou perte d’autonomie), renseignez-vous auprès de votre médecin, de votre mairie ou de l’une des maisons sport-santé proches de votre domicile.

Source : UFC QUE CHOISIR SANTÉ 05/2025

Mutuelle 2025

![]() Par

sos-litiges-58

Par

sos-litiges-58

Mutuelle 2025 : l'augmentation de trop pour les retraités

Les tarifs des complémentaires santé vont encore grimper cette année, bien plus que l’inflation, et surtout pour les seniors. Un nouveau coup dur.

« Depuis 2020 à la même assurance, j’ai connu 36 % d’augmentation », note Jacques, 67 ans, affilié à la Macif. « À la retraite depuis septembre 2021, j’ai changé trois fois de complémentaire santé afin d’en diminuer le coût », écrit Évelyne, 68 ans, désormais chez Pacifica, tandis que plusieurs lecteurs avouent avoir opté pour un contrat moins cher afin de compenser la dernière hausse.

Chaque année, c’est la douche froide pour les millions de retraités qui voient les cotisations à leur complémentaire santé augmenter. Et ce, qu’il s’agisse de mutuelles, d’assurance santé ou d’instituts de prévoyance.

Des augmentations pouvant atteindre 7,3 %

Notre enquête réalisée auprès de 232 retraités de 62 à 80 ans le confirme. Leur cotisation a augmenté de 9,1 % en moyenne entre 2023 et 2024, passant de 157,20 € en 2023 à 171,50 € en 2024. Une augmentation récurrente d’une année à l’autre. « Il y a un volet incompressible de l’ordre de 2,5 à 3 % en raison de leurs frais de fonctionnement et de gestion, soit entre 300 et 400 millions d’euros par an, rappelle l’économiste Frédéric Bizard, fondateur de l’Institut Santé. Mais cette année, la hausse sera plus forte. »

Dès le mois de décembre 2024, la Fédération nationale de la Mutualité Française, syndicat qui représente la profession, a annoncé une augmentation des tarifs globaux de 6 % pour 2025. Celle-ci atteint 7,3 % pour les contrats collectifs (payés a minima pour moitié par l’entreprise), et 5,3 % pour les contrats individuels payés intégralement par les retraités.

La Mutualité Française voit trois causes à cette progression : l’augmentation des dépenses de santé (+ 5,2 % en 2023) due au vieillissement de la population, le transfert par l’État de charges de soins publiques sur les mutuelles et enfin l’inflation. « La forte inflation a conduit les pouvoirs publics à revaloriser les actes de soins des généralistes à 30 €, mais aussi des autres professionnels, notamment les kinés et les pharmaciens », explique Alice Beynet, responsable du pôle analyses économiques à la Mutualité Française.

Chez Malakoff Humanis, on assure que 74 % des contrats des retraités ont augmenté de moins de 3 % et que seuls 1 % des contrats ont augmenté de 10 % ou plus en raison de leur situation lourdement déficitaire et ont dû être rééquilibrés. « Nous anticipons pour 2025 l’augmentation de l’inflation médicale récurrente et la hausse du matériel comme les appareils dentaires et les audioprothèses, qui ont explosé, assure Thomas Colin, directeur technique et indemnisation. Conscients du coût pour les retraités, nous avons mis en place depuis trois ans une aide à la cotisation de 300 € pour une personne seule avec un revenu brut global de 15 000 € et de 500 € pour un couple avec un revenu brut global de 30 000 €, soit l’équivalent de deux mois de cotisation. »

Plus on vieillit, plus on paie

Un argument inflationniste peu convaincant pour Frédéric Bizard, qui s’appuie sur les analyses de l’Institut Santé et de la Drees menées en 2024. Elles attestent que les hausses de tarifs des organismes complémentaires d’assurance maladie (Ocam) dépassent largement l’inflation chaque année. Ainsi, en 2024, les tarifs Ocam ont augmenté de 8,1 % alors que l’inflation n’était que de 2,1 %.

De même, l’argument selon lequel les soins en dentaire, optique et audioprothèse ont augmenté de 3 % ne justifie pas des cotisations deux fois au-dessus de la hausse moyenne des dépenses de santé. « Les retraites ont augmenté de 2,2 % en 2024 et les mutuelles des seniors augmentent d’environ 6 %, soit une hausse de plus de 100 € en moyenne, s’indigne Philippe Vigier, député de la quatrième circonscription d’Eure-et-Loir. Cet emballement tarifaire n’est pas en phase avec l’accroissement des dépenses de santé et impacte leur pouvoir d’achat. »

Or, pour l’assuré, le retour sur investissement n’est pas certain. Selon la Drees, seuls 4 % des contrats individuels sont premium et offrent de bons niveaux de remboursement. À l’inverse, plus de 55 % des contrats collectifs pour les actifs sont classés A ou B. Le système est biaisé avec d’un côté des actifs surprotégés jouissant de garanties haut de gamme, dont ils n’ont pas besoin car ils sont en bonne santé et, de l’autre, des retraités qui payent seuls 100 % de leurs cotisations pour des contrats de couvrant mal.

Les hausses des complémentaires santé vues par nos lecteurs

232 personnes, âgées de 62 à 80 ans, ont répondu à l’enquête déclarative réalisée par Sphinx en décembre 2024. Elles adhéraient majoritairement à huit mutuelles (Allianz, Groupama, Harmonie, Macif, Malakoff Humanis, Mercer, MGEN, Mutuelle Générale).

• Tout âge confondu, leurs cotisations ont augmenté de 9,1 %, passant de 157,20 € en moyenne en 2023 à 171,50 € en 2024.

• Pour les personnes âgées de 64 ans, la cotisation mensuelle a augmenté en moyenne de 8 % entre 2023 et 2024, passant de 125 à 135 €.

• Pour les personnes âgées de 77 ans, la cotisation a augmenté en moyenne de 8 % entre 2023 et 2024, passant de 218 à 236 € par mois.

Les retraités sont mal couverts

Dans l’enquête que nous avons effectuée auprès de nos lecteurs, il ressort qu’outre les hausses des tarifs, plusieurs retraités se plaignent du reste à charge élevé. Car, si le dispositif 100 % santé a rendu accessible des paniers de soins en optique, prothèses dentaires et auditives , il a conduit les mutuelles à augmenter les tarifs des soins de meilleure qualité.

Par exemple, les mutuelles remboursent moins bien les audioprothèses à honoraires libres que celles du panier 100 % santé, dont le niveau de correction est similaire aux prothèses de 2018, aux dires des professionnels.

Même chose pour le dentaire, selon Fred. T, dentiste à Nice : « Auparavant, on pouvait faire des appareils mobiles avec une base en métal confortable et les mutuelles remboursaient une grande partie du reste à charge. Aujourd’hui, pour que le patient soit remboursé en totalité, il faut leur proposer des appareils amovibles en résine qui durent moins longtemps. Et ceux qui choisissent des prothèses en métal (à hauteur de 1 000 €) ne sont plus du tout remboursés, sauf à cotiser au niveau de garantie le plus élevé. » Le dentiste conseille toujours à ses patients d’envoyer le devis à leur mutuelle pour savoir ce qui leur sera remboursé. Quitte à en changer .

L’opacité des contrats empêche de les comparer

L’obstacle, hélas, est complexe à franchir. « Il est trop difficile de comparer les mutuelles », déplore Mathieu, 73 ans, chez Asaf & AFPS. Pour Catherine, 70 ans, qui trouve son contrat à la MGEN « très cher », « c’est compliqué de faire des comparaisons ».

Frédéric Bizard le confirme. « En 2025, on devrait pouvoir choisir un contrat standard étalon et mettre en concurrence les contrats des complémentaires sur Internet. Or l’opacité est totale. Dans ce marché privé, vous ne bénéficiez pas de la possibilité de comparer les services et de mesurer le rapport coûts/efficacité. » À la Mutualité Française, on reconnaît la complexité du système.

Alors comment choisir ? Un courtier peut vous aider à faire le tri en vous proposant des offres sur mesure. « Si la personne a 80 % de frais dentaires, nous construisons une offre avec des remboursements plus importants sur ce poste », indique Astrid Cousin de magnolia.fr. Mais rien ne vaut la consultation à la loupe de ses dépenses.

Comment résilier sa mutuelle

- Depuis 2020, les titulaires d’un contrat de complémentaire santé peuvent le résilier sans frais ni pénalité. Seule condition : attendre la fin de la première année de son contrat.

- Envoyez à votre mutuelle une lettre recommandée avec accusé de réception. Elle doit, en retour, vous confirmer la réception du courrier et vous envoyer un avis de résiliation dans lequel figure la date de prise d’effet.

- Vous pouvez aussi demander à votre nouvelle mutuelle de faire ces démarches. Cela évitera les risques de carence entre vos deux contrats.

Vérifiez chaque année si le coût de la mutuelle est rentabilisé

Téléchargez vos relevés de l’Assurance maladie (ameli.fr) et faites le compte du nombre de fois où vous êtes allés chez le dentiste, le rhumatologue ou l’ophtalmologiste en 2024 et 2023. Cela vous permet de déterminer quels secteurs de dépenses sont les plus importants pour vous.

Regardez sur votre compte de mutuelle ce qu’elle vous a remboursé et ce que vous avez payé de votre poche. Souvent, vous verrez que vous avez payé bien plus de cotisations que les niveaux des remboursements dont vous avez bénéficié.

C’est le cas de Paul, 84 ans, Parisien affilié au contrat Mutuelle Ociane de la Matmut santé, qui a vu passer sa cotisation de 159,14 € en 2024 à 170,12 € en 2025. Il n’a pourtant utilisé sa garantie « 55+ » de niveau 3 sur 4 qu’à une reprise, pour un montant important relatif à la réalisation d’une paire de lunettes de vue. Une garantie cher payée qui le rassure, mais dont les 2 000 € annuels dépensés sont loin d’être « rentabilisés » puisqu’il perçoit moins de 500 € de remboursement par an.

Sans se passer de mutuelle, on peut anticiper les prochains frais de santé pour mettre l’accent sur les domaines où l’on va en avoir besoin : l’achat des premières audioprothèses mérite peut-être de prendre une meilleure couverture auditive ; une opération de la cataracte avec correction de myopie allégera vos frais d’optique ultérieurs, etc.

En synthèse : si vous êtes adhérent de SOS Litiges 58, il vous suffit de demander un bilan comparatif avec votre contrat actuel pour déterminer si un changement n’est pas souhaitable.

Source 60 Millions de consommateurs

Plateforme 17 CYBER

![]() Par

sos-litiges-58

Par

sos-litiges-58

Nous sommes tous, ou nous avons tous été un jour ou l’autre confrontés à des situations inconfortables devant notre ordinateur , nos écrans qu’il s’agisse d’un PC, d’un smartphone ou d’une tablette. Une ingérence extérieure qui se manifeste sur nos écrans, dans notre boîte mail ou nos sms. Ces situations nous interpellent parce qu’elles sont ou soit nouvelles ou très intrusives et souvent sophistiquées parce que conçues par des escrocs très imaginatifs.

L’effet de surprise est tel que nous n’en comprenons pas le contenu mais nous pressentons qu’elles sont porteuses de dangers . On peut alors céder à la panique et tomber dans des pièges qui nous sont tendus. Alors pour aider les internautes, pour les épauler, les autorités ont mis en place une plateforme en ligne qui fonctionne 7 jours sur 7 en lien avec la police ou la gendarmerie.

Comment s’appelle -t-elle et comment cela fonctionne ?

Elle s’appelle 17 CYBER, et il est conseillé de s’y intéresser, de s’y connecter à froid si je puis dire, pour s’y familiariser. C’est un prolongement du 17 (police secours) mais dédié au numérique, pour aider les gens face à des attaques numériques, une sorte de guichet unique. Il oriente les utilisateurs vers les démarches à entreprendre, les plateformes éventuelles vers lesquelles se tourner (Pharos, Thésée…) et les interlocuteurs à contacter.

Concrètement, à qui a-t-on à faire et pouvez-vous nous décrire les cas dans lesquels on peut utiliser cette plateforme ?

La plateforme, disponible en permanence, délivre un diagnostic grâce à un questionnaire. L’internaute doit tout d’abord préciser son statut (particulier, entreprise, administration…), identifier le problème (SMS reçu, téléphone mobile, site Internet…) puis les caractéristiques de l'acte de malveillance (suspicion de la présence d’un virus, piratage de compte, contenu du message malveillant…). Une fois ces réponses validées, 17Cyber émet son diagnostic, tel l’hameçonnage, un virus, etc. Il dispense ensuite des conseils. La page de résultat décline en effet diverses actions visant à trouver une solution technique mais aussi à se défendre à la suite de cette attaque (déposer plainte, changer de mot de passe, signaler les messages suspects au 33700, faire appel à un prestataire…).

Pouvez-vous nous expliquer les situations précises dans lesquelles l’internaute se retrouve un peu piégé ?

Elles sont très variées.

Cela peut concerner un piratage de compte en ligne ou bien des messages suspects ou malveillants qu’on a du mal à décoder, une arnaque au faux support technique (un message sur votre écran que votre ordinateur a été piraté ), ou bien vous êtes en train d’être piégé par un faux conseiller bancaire, ou pire vous êtes harcelé en ligne, une fraude sur un virement bancaire ou un faux RIB.

Ce sont des exemples, ils ne sont pas limitatifs puisque les escrocs très imaginatifs , pendant que je suis en train de vous parler sont en train de fabriquer la nouvelle arnaque de la semaine. Cette délinquance de cybercriminalité est telle que notre Association a créé un guide des arnaques sur son site Internet et nous le mettons à jour régulièrement.

Donc si je comprends bien cette plateforme 17 CYBER est une sorte de SOS ARNAQUES ?

Tout à fait , elle réalise un diagnostic, et émet des recommandations de comportement à adopter et guide l’internaute vers les interlocuteurs utiles.

Cette plateforme peut elle être utilisée pour d’autres besoins ?

Oui, pour permettre à l’internaute d’effectuer un signalement de contenus illicites, une escroquerie rencontrée.

Elle est aussi une plateforme de consultation pour connaître les bonnes pratiques et recevoir les bons conseils, à froid quand on n’est pas dans l’urgence et qu’on veuille progresser dans la connaissance des actes de malveillance numériques.

Quand vous en parlez , on peut penser qu’il faut être informaticien ou expert pour l’utiliser ?

Non, pas du tout , c’est un jeu d’enfant, il suffit de s’y connecter, de se familiariser pour savoir qu’en cas d’urgence ensuite on peut y avoir recours.

Enfin, on peut y déposer plainte.

Dans des cas un peu tordus ou très sophistiqués , peut-on disposer d’experts ?

La grande nouveauté: pour onze menaces, jugées particulièrement préoccupantes, l’internaute a la possibilité de tchater avec un gendarme ou un policier « pour disposer des conseils de première urgence et engager les démarches de judiciarisation », comme le souligne le site Cybermalveillance. Deux plateformes existent pour l’instant, l’une de policiers à Bordeaux, et l’autre de gendarmes, à Rennes. Ils sont disponibles 24 heures sur 24 et 7 jours sur 7. " Il s’agit d’agents spécialisés, qui ne font que ça. Lors d’une mise en relation, ils voient s’afficher les informations sur la menace de l’internaute, afin d’être les plus efficaces possible".

Pour conclure, quels conseils pratiques donneriez-vous?

Il est vrai que la cybercriminalité est un terme qui fait peur. L’internaute peut ressentir que ces situations sont une sorte de conflit entre le pot de fer contre le pot de terre. Il faut démythifier la chose, prendre le temps calmement à froid, d’éveiller sa curiosité sur ces pratiques de malveillance, se les approprier en termes de connaissances, de se familiariser à cet outil pour savoir qu’en cas d’urgences extrêmes , il existe des aides possibles pour bien s’en défendre.

Coordonnées de l'association:

06.50.00.77.31 ou soslitiges 58@gmail.com. N’hésitez pas comme 80.000 autres internautes à visiter notre site Internet, en tapant sur votre moteur de recherche SOS LITIGES 58 , vous y trouverez entre autres un guide des arnaques mis à jour selon les situations que nous avons rencontrées avec nos adhérents. Nous expliquons le mécanisme de l’escroquerie et nous formulons des conseils adaptés.

Philippe Fuzellier

Président de SOS Litiges 58 sur RCF 58 le 21/03/2025

Prothèses auditives

![]() Par

sos-litiges-58

Par

sos-litiges-58

Appareil auditif : un remboursement à 100%, c’est possible !

L'achat de prothèses auditives fait partie des frais de santé les plus élevés. Pour être certain de ne pas se tromper, la prudence est de mise.

Vous avez du mal à suivre une conversation dans un restaurant ? Vous avez pris l’habitude de saisir quelques mots à la volée et reconstituer les phrases à partir de ces bribes ? Comme six millions de Français, vous êtes peut-être sujet à une baisse d’audition ou une perte d’acuité auditive. En cas de doute, consultez votre médecin traitant qui pourra vous envoyer vers un ORL, lequel établira un diagnostic et, si besoin, vous proposera des aides auditives. Et cela sans vous ruiner !

Car avec l’instauration progressive de la réforme 100 % santé entre 2019 et 2021, l’accès à ces prothèses s’est considérablement amélioré : toutes les personnes couvertes par l’Assurance maladie et disposant d’une mutuelle responsable ou de la complémentaire santé solidaire (C2S) peuvent être remboursées intégralement.

À condition de s’équiper d’un modèle dit de « classe 1 » compris dans le panier 100 % santé. L’éventail de modèles proposés couvre l’ensemble des surdités, avec des performances techniques de très bonne facture. « Ces appareils sont équivalents au haut de gamme disponible en 2018 », résume Brice Jantzem, président du Syndicat des audioprothésistes.

Comment bénéficier du 100 % santé ?

•Avant la consultation

Pour obtenir un remboursement intégral, il est impératif de respecter le parcours de soins. Si vous n’avez jamais été appareillé, celui-ci débute par une consultation chez un ORL ou un médecin généraliste formé en otologie. S’il le juge nécessaire, il vous délivrera une première ordonnance d’aide auditive.

Attention, sans cette prescription l’audioprothésiste n’a pas le droit de vous délivrer d’aide auditive. Jusqu’en septembre 2022, une dérogation permettait aux médecins généralistes de délivrer cette primo prescription, mais cet aménagement est désormais levé. Une décision qui interroge dans un contexte où l’on compte seulement 3 000 ORL en France, compliquant de fait toute prise de rendez-vous…

•Chez l’ORL

Pendant la consultation, le spécialiste réalise une série d’examens afin d’établir un diagnostic. Les causes de surdité sont nombreuses et un diagnostic précis est indispensable pour proposer une solution adaptée. Un bouchon de cérumen ou une otospongiose opérable [maladie d’origine génétique qui atteint le tissu osseux de l’oreille interne, NDLR], par exemple, ne nécessiteront pas d’appareillage.

En revanche, une perte d’audition liée à l’âge – appelée presbyacousie – est souvent suivie d’une prescription d’aides auditives. « 75 % des personnes appareillées ont plus de 65 ans », confirme Brice Jantzem. Rien de surprenant quand on sait qu’après 65 ans, la perte auditive moyenne est estimée à 0,5 décibel (dB) par an. Une tendance qui se poursuit avec l’âge : 1 dB par an à partir de 75 ans et 2 dB par an à partir de 85 ans.

Afin d’évaluer votre perte auditive, l’ORL réalise un audiogramme. Ce test permet notamment de déterminer le niveau de surdité : légère (perte de 20 à 39 dB), moyenne (perte de 40 à 69 dB), sévère (perte de 70 à 89 dB) ou profonde (au-delà de 90 dB). En cas de déficit auditif léger à moyen, la solution privilégiée est une prescription d’aides auditives.

•Chez l’audioprothésiste

Une fois l’ordonnance en poche, vous devrez vous rendre chez un audioprothésiste. Lors de votre visite initiale, il procédera à une série d’examens incluant des tests audiométriques, une analyse de la tolérance aux sons forts et une exploration des besoins spécifiques liés à votre mode de vie.

Brice Jantzem insiste sur l’importance de cette personnalisation : « Il ne s’agit pas seulement de choisir un appareil en fonction des résultats audiométriques, mais aussi d’intégrer des facteurs comme le mode de vie, l’environnement social et les capacités cognitives de la personne qui souhaite se faire appareiller. »

L’audioprothésiste vous propose alors plusieurs modèles, dont au moins une aide auditive issue de la gamme 100 % santé, sans reste à charge. Il procède ensuite à des réglages sur mesure de l’appareil. Vous bénéficiez alors d’une période d’adaptation de 30 jours, gratuite et sans engagement avant l’achat définitif, pendant laquelle vous testez vos aides auditives dans divers environnements. Selon votre ressenti, l’audioprothésiste ajustera les réglages.

Une fois votre décision prise, il a obligation d’établir un devis normalisé, détaillant le coût de l’appareil et les prestations associées. Celles-ci incluent une garantie de quatre ans pendant laquelle l’audioprothésiste doit assurer entretien, réglage et suivi du patient. Ce devis préalable est obligatoire pour être remboursé par l’Assurance maladie et la complémentaire santé.

Quel est le remboursement des audioprothèses ?

•Les appareils auditifs du panier 100 % santé

Ils sont soumis à un plafonnement des prix : ils ne peuvent dépasser 950 € par oreille pour les adultes de plus de 20 ans, soit 1 900 € pour les deux oreilles. Pour les personnes de moins de 20 ans ou atteintes de cécité, ce plafond est fixé à 1 400 € par oreille. Ce coût est entièrement pris en charge. Leur base de remboursement (BR) est de 400 €, que l’Assurance maladie rembourse à 60 %. Et la mutuelle complète de manière que le patient n’ait pas de reste à charge.

Exemple: Les audioprothèses de classe 1 de Jacques coûtent 950 € par oreille. L’Assurance maladie rembourse 60 % de la BR, soit 240 € par oreille. La mutuelle « responsable » de Jacques a l’obligation de rembourser l’intégralité de la somme restante, soit 710 € par oreille.

•Les appareils de classe 2, à honoraires libres

Ils peuvent atteindre des tarifs beaucoup plus élevés, allant jusqu’à 3 000 € pour certaines configurations avancées. L’Assurance maladie rembourse toujours la même somme : 60 % de 400 €, soit 240 € par oreille. La mutuelle n’est pas tenue de rembourser la somme restante : tout dépend du contrat. Et elle rembourse souvent moins bien les classe 2 que les classe 1.

Exemple: Monique est facturée 1 500 € par oreille pour ses audioprothèses de classe 2. L’Assurance maladie rembourse 240 € par oreille. Une mutuelle qui rembourse à hauteur de « 100 % BR » complétera le remboursement Sécu pour arriver à 400 €. Elle versera donc 160 €. Le reste à charge est de 1 100 € par oreille. Une mutuelle « 100 % BR + 300 € » versera 460 € (160 + 300). Le reste à charge est de 800 € par oreille.

À savoir: Pour Une aide financière complémentaire peut être demandée à la maison départementale pour les personnes handicapées (MDPH).

Et après, quel est le suivi ?

Une fois équipé, l’accompagnement continue. Pendant la première année, trois rendez-vous de suivi sont prévus, au 3e, 6e et 12e mois. Ces rendez-vous permettent d’affiner et de personnaliser les réglages.

Au-delà, deux visites annuelles sont recommandées pour garantir la maintenance (nettoyage, réglage, etc.) et donc l’efficacité de l’appareil. « Mais cela peut être davantage selon les besoins, explique Brice Jantzem. Ce suivi est inclus dans la prestation et il ne faut pas hésiter à consulter son audioprothésiste s’il y a le moindre problème. »

De fait, rien n’est automatique avec les aides auditives. Le cerveau doit s’habituer à cette aide et l’adaptation peut prendre du temps, ce qui peut en décourager plus d’un. « Il faut s’assurer que la motivation est réelle pour éviter que l’appareil finisse dans un tiroir. Cela demande un suivi, des échanges réguliers. Notre travail consiste à pousser les gens à utiliser leur appareil, les rééduquer pour les aider à en tirer le maximum », témoigne Brice Jantzem. Mais si les difficultés d’adaptation vous semblent insurmontables, un orthophoniste peut vous aider.

Après quatre ans d’utilisation, vous avez la possibilité de renouveler vos aides auditives. Ce délai fixé par l’Assurance maladie vise à limiter les abus tout en permettant aux patients d’accéder à des technologies actualisées. Dans le cas d’un renouvellement, vous n’avez plus besoin de passer par un ORL pour bénéficier du 100 % santé. La prescription peut être faite par votre généraliste.

Gare aux fraudes !

Soyez prudent si vous tombez sur des offres trop alléchantes. Au moment du lancement du 100 % santé, il y a eu un effet d’aubaine : de nombreuses entreprises ont été créées à cette occasion. Et les fraudes n’ont pas tardé : fausses ordonnances, facturations fictives, absence de suivi, audioprothésistes non diplômés… L’Assurance maladie a dû serrer la vis et a multiplié les contrôles à partir de 2023.

« Nous espérons que la situation sera complètement assainie d’ici deux à trois ans », déclare Brice Jantzem, qui rappelle l’importance d’un suivi individualisé par un audioprothésiste diplômé. Diplôme qui doit être affiché et visible chez le professionnel.

« L’efficacité des audioprothèses ne réside pas seulement dans la technologie : on peut avoir une aide haut de gamme et n’en tirer que 15 dB si elle est réglée à la va-vite, indique Brice Jantzem. Alors que si on prend son temps, le réglage peut être optimisé pour obtenir des gains de 30 dB et ainsi tirer profit du maximum des capacités de l’appareil. »

Transport sanitaire

![]() Par

sos-litiges-58

Par

sos-litiges-58

Ambulance, taxi… Comment se rendre à l’hôpital gratuitement ?

En 2025, la Sécu prévoit 110 millions d'euros d’économies sur le transport des malades. Ce qu’il faut savoir pour être remboursé, en 5 questions.

L’annonce est tombée. Alors qu’en 2023, 60 millions de trajets étiquetés « transport de malades » ont été prescrits pour un montant de 5,5 milliards d’euros, en 2025, l’Assurance maladie cherche à réaliser d’importantes économies.

L’idée est de favoriser le regroupement des patients lors du transport, les trajets en véhicule personnel ou en transport collectif, et de rembourser en priorité les frais entrant dans le parcours de soins. Comment être sûr de se faire rembourser son transport sanitaire ? La réponse en cinq questions.

1. Quand bénéficier d’un transport sanitaire remboursé ?

C’est le médecin traitant qui, dans la majorité des cas, décide si votre état de santé justifie que vous soyez véhiculé, et par quel type de transport. Il se détermine aussi sur la base de vos besoins, de votre condition physique (vous devez être allongé, assis, vous requérez une aide pour vous déplacer ou une surveillance médicale…), etc.

Certains transports dits « adaptés » existent dans la plupart des départements et communes. Ils sont réservés aux personnes reconnues en situation de handicap par la maison départementale des personnes handicapées (MDPH), aux « seniors » à partir de 60 ans… La perte d’autonomie est un critère essentiel, tout comme les ressources, soumises à des barèmes-plafonds.

2. Le transport s’effectue-t-il seul ou en groupe ?

Si l’état de santé le permet, le recours au transport partagé dans un véhicule sanitaire léger (VSL) ou un taxi conventionné est favorisé, dans la limite de trois personnes, en position assise. Cela constitue une économie importante pour la Sécurité sociale (de l’ordre de 35 % quand trois patients sont transportés), mais aussi pour les passagers. La tarification est en effet dégressive : le premier pris en charge débourse plus que le deuxième, et ainsi de suite.

Contrairement au taxi conventionné, un VSL effectue uniquement des courses sanitaires, avec un équipement médical spécifique (surveillance, administration d’oxygène…) et des professionnels diplômés (ambulanciers, aides-soignants…). Les ambulances, en revanche, ne peuvent transporter qu’un seul patient, en position couchée. Elles sont en général réservées aux personnes souffrant de pathologies nécessitant des soins particuliers : affections de longue durée (ALD), risques de contagion, besoins de désinfection poussés…

À savoir: Pour plus de confort, il est possible de commander une ambulance au lieu du VSL indiqué sur la prescription médicale, mais la différence tarifaire (quasiment le double) sera de votre poche ! Attention aussi à ne pas commander un taxi simple à la place d’un taxi conventionné. Vous ne serez pas remboursé.

3. Comment maximiser les chances de se faire rembourser ?

• Le transport doit être prescrit par votre médecin traitant (à défaut votre chirurgien). Il vous fournira une « prescription médicale de transport », valable un an. Si un trajet particulier est nécessaire (distance de plus de 150 km aller, courses en série pendant deux mois…), le médecin remplira un formulaire spécifique, qui devra être envoyé au médecin-conseil de la CPAM pour accord. Si passé quinze jours, vous n’avez pas de réponse, c’est que votre demande est acceptée. Sinon, vous serez notifié par courrier du refus.

• Demandez une facture au transporteur une fois le trajet réalisé. Celle-ci détaille l’horaire de prise en charge, la destination, le type de véhicule, etc.

• Envoyez votre prescription médicale de transport et la facture correspondante à votre CPAM. En cas d’urgence ou d’impossibilité d’avoir une prescription en amont des soins, celle-ci peut être établie par la suite, sous forme, là encore, d’une prescription médicale de transport ou de facture(s) du transporteur agréé. Les remboursements a posteriori sont étudiés scrupuleusement par l’Assurance maladie et ont moins de chance d’aboutir.

4. Quel remboursement attendre ?

Le taux de remboursement, tout type de transport confondu, est de 55 % pour la part Sécurité sociale et 45 % pour la mutuelle. Certains patients, comme les femmes enceintes à compter du sixième mois de grossesse, les accidentés du travail, les ALD… bénéficient d’une prise en charge à 100 % dans la limite des tarifs de l’Assurance maladie.

À savoir Une franchise médicale de 4 € par voyage est appliquée, d’un montant maximal de 8 € par jour. Elle n’est pas remboursée par l’Assurance maladie. Seuls en sont dispensés les mineurs, les femmes enceintes couvertes par l’assurance maternité et les personnes bénéficiaires de la complémentaire santé solidaire (C2S), de l’aide médicale d’État (AME) ou de soins urgents.

Réduire la facture du transport médical, mode d'emploi:

• Consultez un médecin avant le voyage afin qu’il établisse une « prescription médicale de transport » ou « bon de transport ».

• Évitez de troquer le covoiturage prescrit en véhicule léger sanitaire contre un transport individuel. La différence de coût sera à votre charge.

• Ne prenez pas n’importe quel taxi : il doit être conventionné, autrement dit certifié par la CPAM, sans quoi vous ne serez pas remboursé. À noter que les taxis conventionnés pratiquent le tiers payant.

5. Que faire si vous avez trop payé ?