Alimentation-conso-pouvoir d’achat

![]() Par

sos-litiges-58

Par

sos-litiges-58

A quoi correspondent les premiers chiffres de vos code-barres?

![]() Par

sos-litiges-58

Par

sos-litiges-58

Qui fabrique les produits Carrefour, E. Leclerc, Auchan… ?

Bactéries, corps étrangers… Quand plusieurs marques rencontrent le même problème avec un aliment, c’est qu’elles se fournissent au même endroit.

Carrefour, U, Les Croisés (E. Leclerc), Pâturages (Intermarché), Président, Leader Price, Monoprix, Chêne d’Argent (Lidl)… Après le rappel massif de bûches de chèvre intervenu début septembre en raison d’une possible présence de fragments de métal, plusieurs d’entre vous nous ont demandé comment autant de marques pouvaient être touchées. La réponse est simple : tous ces fromages sont fabriqués au même endroit.

Toutes les bûches rappelées viennent d’une usine Lactalis

Comment sait-on que ces produits de marques différentes sortent d’une seule et même usine ? Premier indice : sur le site officiel RappelConso, la plupart des fiches de rappel ont été fournies par la société fromagère de Riblaire.

De plus, les produits rappelés possèdent tous la même estampille sanitaire (aussi appelée marque de salubrité) : 79.299.001 CE. C’est la preuve qu’ils ont été fabriqués dans le même établissement. Et, d’après le registre 2022 du ministère de l’agriculture, le numéro 79.299.001 correspond bien à la société fromagère de Riblaire, sur la commune de Saint-Varent (Deux-Sèvres).

Comme l’indique la fiche de rappel de la bûche de chèvre Carrefour Classic, cette usine appartient au groupe Lactalis, qui détient la marque Président et fabrique des bûches pour les distributeurs. En cas de pépin sur le site de fabrication, tous les produits fabriqués à cet endroit sont susceptibles de présenter un risque pour le consommateur, quelle que soit leur marque. D’où ce rappel massif.

Plusieurs marques, mais un seul fournisseur en cause

Ce n’est pas la première fois que le cas de figure se présente. En 2020, une dizaine de marques de steaks hachés et de viande hachée avaient rappelé leurs produits pour le même motif : présence potentielle de filaments métalliques. Là encore, tous venaient de la même usine – en l’occurrence celle de Marolles (Marne) appartenant au fournisseur Elivia, une entreprise du groupe Terrena (marques La Nouvelle Agriculture, Tendre & Plus…).

Autre exemple, en novembre 2021, quand plusieurs reblochons ont été rappelés en raison d’un cas de brucellose bovine dans une exploitation laitière de Haute-Savoie. Le ministère de l’agriculture nous avait alors indiqué que le lait du troupeau avait été envoyé vers une seule fruitière. Les fromages rappelés avaient donc été fabriqués au même endroit, avant d’être commercialisés sous différentes marques.

Des filaments métalliques dans des gâteaux et des chocolats

En août 2022, des barres pâtissières et des quatre-quarts des marques Auchan, P’tit Déli (E. Leclerc), La Trinitaine et Ruz Ha Du étaient rappelés au motif qu’ils risquaient de contenir des corps étrangers métalliques.

Contrairement aux produits frais, les gâteaux et confiseries ne possèdent pas d’estampille sanitaire permettant de remonter jusqu’au lieu de fabrication. Nous avons donc contacté les fabricants et les distributeurs. Seul Auchan a donné suite à notre demande, nous confirmant que ses quatre-quarts étaient bien fabriqués par la marque nationale La Trinitaine dans la même usine.

Une info parfois gardée secrète

Quid des oursons en guimauve rappelés par Cémoi et Carrefour Classic en raison, là encore, d’une possible présence de filaments métalliques ? Nous leur avons également demandé si les produits venaient de la même usine ; mais Cémoi n’a pas souhaité s’exprimer sur le sujet, et nous attendons toujours la réponse de Carrefour à l’heure où nous publions cet article.

Vous l’aurez compris, les exemples de produits fabriqués au même endroit mais vendus sous différentes marques ne manquent pas. Comme nous l’expliquions en 2017, les usines de certaines grandes marques fabriquent les produits des marques de distributeur (MDD). Dernier exemple, glané à l’époque : les pâtes sèches Panzani, Auchan et Casino sont toutes fabriquées dans la même usine située à Marseille.

Il arrive aussi que les enseignes de la grande distribution fabriquent elles-mêmes leurs propres produits dans des usines qu’elles possèdent, ou les confient à des entreprises spécialisées, notamment des PME.

Même fabricant mais recettes (parfois) différentes

Mais qui dit même fabricant ne dit pas forcément même recette. Prenons l’exemple des ravioles du Dauphiné Label rouge de marque Franprix. Sur l’emballage, il est indiqué qu’elles sont fabriquées par Saint-Jean, la grande marque spécialiste de ce produit. Ces ravioles commercialisées sous la marque du distributeur contiennent 14 % de comté et 8,9 % d’emmental. Soit une composition très différente des ravioles de Saint-Jean qui, elles, ne contiennent que du comté, à hauteur de 22,4 %.

Les matières premières peuvent également varier, tant en origine qu’en qualité. Reprenons notre premier exemple, celui des bûches de chèvre rappelées en raison de la possible présence de fragments de métal. La liste d’ingrédients du fromage vendu sous la marque Monoprix précise que le lait de chèvre pasteurisé est « origine UE », tandis que celle de la bûche Président affiche « lait origine France ». Ainsi, même si ces deux produits ont été fabriqués au même endroit, le lait utilisé ne provient pas toujours des mêmes élevages, ni des mêmes pays.

Source : 60 Millions de consommateurs

![]() Par

sos-litiges-58

Par

sos-litiges-58

Les aliments ultratransformés altèrent notre santé mentale

Les dégâts de l’alimentation ultra transformée ne font plus de doute. Diabète, obésité, maladies cardio-vasculaires, cancer… Et maintenant, dépression.

Barres chocolatées, biscuits, plats préparés, nuggets de poulet… Un excès de « malbouffe » serait lié à des troubles de santé mentale, selon une étude française, publiée en mars 2023 dans Nutritional Neuroscience. Le résultat peut surprendre, mais il était prévisible selon Tasnime Akbaraly, chercheuse au Centre de recherche en épidémiologie et santé des populations à Paris (Inserm) et coautrice de ces travaux. « Il a été montré que ces produits favorisent le stress oxydatif et l’inflammation, et qu’ils modifient le microbiote intestinal ou encore l’expression du génome, explique-t-elle. Il n’est donc pas exclu qu’ils aient un impact sur la santé mentale, connue pour être sensible à ces différents facteurs. »

Pour étudier cet impact, son équipe s’est appuyée sur les données issues d’une cohorte d’environ 5000 fonctionnaires britanniques, âgés de 35 à 55 ans. Ceux qui consommaient le plus d’aliments ultratransformés – soit le tiers de leur assiette – avaient une probabilité accrue de 31 % de souffrir de symptômes dépressifs.

Il faut rééquilibrer nos régimes

Les chercheurs soulignent que cette dégradation de la santé mentale ne s’observe que dans le groupe des plus gros consommateurs de junk food. Or cette cohorte nous ressemble beaucoup : d’après l’étude NutriNet-Santé, 36 % de nos apports caloriques quotidiens viennent de ces produits bourrés d’additifs et très éloignés de la matière première.

En outre, les amateurs d’aliments ultratransformés « consomment moins de légumes, de fruits et de poisson, mais plus de sodas et d’aliments riches en graisses que les autres participants », précise la chercheuse. Autrement dit, tout leur régime alimentaire est déséquilibré.

Si Tasnime Akbaraly estime nécessaire de poursuivre les recherches pour mieux comprendre l’impact des émulsifiants et autres conservateurs sur la santé mentale, cette dernière a déjà une solution. En 2018, elle a démontré que le régime méditerranéen était associé à une baisse de 33 % du risque de dépression.

Aliments ultratransformés : comment les repérer ?

Ils représentent plus de deux produits sur trois en supermarchés, et sont de plus en plus considérés comme mauvais pour la santé.

Cordons bleus, poissons panés, poêlées de légumes cuisinés, yaourts allégés… Au supermarché, ces produits remplissent rapidement le Caddie. Après une journée de travail, ils offrent la garantie de ne pas passer des heures en cuisine tout en plaisant (souvent) au plus grand nombre. Et puis les poêlées contiennent des légumes, se dit-on. Les yaourts 0 % apportent du calcium sans le gras. Leur Nutri-Score A ou B compense des cordons bleus un peu trop riches (D ou E).

De quoi déculpabiliser d’utiliser des plats tout faits ? Hélas, derrière ces produits pratiques se cachent des aliments qu’il va falloir apprendre à moins consommer : les aliments « ultratransformés » (AUT). Ils remplissent actuellement 36 % de notre assiette. Depuis 2018, le Plan national nutrition santé (PNNS) – qui a pour objectif d’améliorer la santé des Français en agissant sur leur façon de manger – propose que nous réduisions de 20 % notre consommation d’AUT.

Des substances issues de traitements industriels

Pourquoi ? Car « les preuves scientifiques s’accumulent très rapidement et massivement pour suggérer un effet délétère des aliments ultratransformés sur la santé », appuie Mathilde Touvier, directrice de l’équipe de recherche en épidémiologie nutritionnelle, à l’Inserm. Une équipe qui fait autorité : c’est elle qui a mis au point le Nutri-Score, de plus en plus plébiscité par les Français. Mais qu’est-ce qu’un produit ultratransformé au juste ? C’est un aliment ou une boisson qui contient au moins un ingrédient qui n’existe pas tel quel dans la nature ou dans nos placards. On parle de marqueur d’ultratransformation (MUT). La liste de ces derniers donne le tournis.

On y trouve un certain nombre d’additifs, mais « les marqueurs les plus fréquents sont les graisses raffinées, les extraits et arômes naturels, les arômes de synthèse, sans compter le dextrose, le sirop de glucose ou encore les protéines », précise Sylvie Davidou, directrice du comité scientifique de Siga, une entreprise qui aide à identifier les aliments ultratransformés. Lorsqu’ils ne sont pas synthétisés (certains arômes), ces composés sont souvent issus de procédés industriels agressifs (cuisson à haute température, extrusion, préfriture, reconstitution…) qui séparent les différents constituants d’une matière première.

Pour le fabricant, un moyen d’augmenter ses marges

À partir du grain de blé, par exemple, on obtient au moins 13 dérivés : des « fibres de blé », des « protéines de blé », du gluten et de l’amidon, qui peut encore être « modifié » chimiquement ou à l’aide d’enzymes, afin de gagner de nouvelles propriétés. Du grain de maïs, on tire de l’amidon qui servira à produire des sucres plus ou moins « sucrants » : dextrose, sirop de glucose-fructose, sirop de glucose.

Point commun de tous ces marqueurs ? L’ultratransformation. Ils améliorent artificiellement la texture du produit, sa couleur, son odeur, autorisant l’apposition d’une allégation de type « riche en fibres » ou lui donnant davantage de goût. Ils sont bien plus économiques que la matière brute dont ils proviennent, ce qui permet au fabricant de proposer des produits finis peu chers et/ou de faire de belles marges.

Quitte à frôler l’hérésie… On trouve ainsi du dextrose (un sucre) dans des allumettes de porc (Allumettes nature de U), ou des fibres de bambou et de pois dans l’haché Happy Family de Charal (dont la quantité de viande bovine est ainsi limitée à 80 %).

Un lien avec des risques de pathologies démontré

Les études confirmant les effets délétères de la consommation d’AUT se multiplient. En France, des chercheurs de l’Inserm, de l’Inra et de l’université Paris 13 ont tenté d’en mesurer l’impact en se fondant sur les données de la cohorte NutriNet-Santé – plus de 100 000 volontaires qui remplissent depuis 2009 des questionnaires sur leur état de santé et leur régime alimentaire.

« Notre étude montre des associations avec le risque de maladies cardio-vasculaires, de diabète de type 2, de prise de poids et d’obésité, de troubles fonctionnels digestifs… », explique Mathilde Touvier. Il semblerait y avoir aussi une association probable avec le risque de cancer, notamment du sein. Le problème ? Identifier le ou les coupables parmi la multitude de marqueurs d’ultratransformation ajoutés aux aliments industriels, dont une bonne part est peut-être inoffensive. Les soupçons pèsent sur certains additifs, comme les très controversés nitrites de sodium dans la viande transformée (jambons, lardons…).

Trouver les fautifs est d’autant plus difficile qu’il est « possible qu’il y ait un effet cocktail des additifs », précise Mathilde Touvier, c’est-à-dire que l’additif seul n’ait pas d’impact sur la santé… mais qu’il en ait s’il est combiné à d’autres marqueurs, même en petites quantités. On sait par ailleurs que les dextrose et sirop de glucose-fructose font monter bien plus rapidement le taux de sucre dans le sang qu’un sucre classique. Les fibres de pois, de carotte, de blé… ne comblent pas la faim de la même manière que lorsqu’elles sont accompagnées de tous les autres composants du grain ou du légume dont elles sont issues. On a donc tendance à manger davantage.

La cuisson à haute température en question

Les intenses transformations physiques, chimiques ou biologiques subies par les ingrédients de base pour les isoler sont également sur la sellette : le fractionnement des aliments en de multiples composants et le prétraitement par friture, qui implique un passage à très haute température, provoquent l’apparition de contaminants « néoformés » (acrylamide, amines hétérocycliques, hydrocarbures aromatiques polycycliques…).

« Ces molécules possèdent la capacité de se lier à l’ADN des cellules, explique le Dr Paule Latino-Martel, directrice de recherche honoraire, membre du réseau NACRe (Réseau national alimentation cancer recherche). Elles peuvent induire des erreurs dans la duplication de l’ADN. » Autrement dit, des mutations cellulaires potentiellement problématiques.

Heureusement, des résultats pourraient bientôt éclairer le consommateur : « Nous réalisons les premières études qui quantifient les apports en additifs dans l’alimentation pour les mettre en relation avec le risque de maladie. On commence à observer des résultats, que l’on espère pouvoir communiquer dans l’année, précise Mathilde Touvier. C’est important car au vu du nombre d’études qui pointent dans la même direction, il faut réagir avec des actions de santé publique. »

Il faudrait faire évoluer ou enrichir le Nutri-Score

Agir oui, mais comment ? L’équipe de Mathilde Touvier a proposé au ministère de la Santé et à Santé publique France d’ajouter au Nutri-Score une information sur l’ultratransformation des produits. « Nous suggérons par exemple qu’un cadre noir soit apposé autour du Nutri-Score lorsque le produit est classé AUT. » Car il faut bien comprendre que qualité nutritionnelle et ultratransformation sont deux notions différentes. Un produit peut être sain d’un point de vue nutritionnel (Nutri-Score A ou B) mais ultratransformé… donc problématique, même si 80 % des produits ultratransformés cumulent les deux tares, avec un mauvais Nutri-Score.

Le cas des « steaks » végétaux est emblématique. Le PNNS nous recommande de manger moins de viande. Et ces substituts à base de protéines végétales et de légumes obtiennent pour certains des Nutri-Score A ou B. Alors tout va bien ? Eh non, car ce sont des exemples parfaits d’aliments ultratransformés. « Le Nutri-Score couvre la dimension nutritionnelle des aliments et n’a pas la prétention d’aller au-delà », précise le Pr Serge Hercberg, fondateur du Nutri-Score, qui appelle lui aussi de ses vœux une information complémentaire.

Des indices utiles pour détecter les risques

Alors, en attendant qu’un message clair soit apposé sur les emballages, il est possible d’identifier les AUT en lisant la liste des ingrédients ou en utilisant son smartphone. Deux applications, Open Food Facts et Siga, peuvent nous y aider. Leur analyse des produits repose sur deux indices indiquant le degré de transformation. L’indice Nova classe les aliments en quatre catégories. Né de recherches menées au Brésil, il est utilisé dans les études scientifiques sur l’impact des AUT sur la santé et par les pouvoirs publics pour prendre des décisions concernant les aliments ultratransformés.

En France, une start-up a, par ailleurs, développé l’indice Siga, qui note le degré de transformation des aliments de 1 (non transformé) à 7 (ultratransformé, à limiter). Un bon outil au service du consommateur. Par exemple, avec ces deux produits, en apparence assez similaires : les Triangles fondants (Carrefour) ont un indice Siga 7, compte tenu du nombre de marqueurs d’ultratransformation (polyphosphates de sodium, carraghénanes, correcteur d’acidité…), alors que les triangles Vache qui rit affichent un indice Siga 4 (pas de marqueur d’ultratransformation, équivalant à ce que l’on aurait fait à la maison en ajoutant du sel à un plat).

Ils sont donc « simplement » transformés et non ultratransformés. Autant les préférer, avant que, sur la base des résultats scientifiques imminents, l’État n’oblige les industriels à faire évoluer les recettes problématiques.

Source : 60 Millions de consommateurs

Sept conseils pour faire baisser votre assurance habitation

![]() Par

sos-litiges-58

Par

sos-litiges-58

Adapter votre contrat à votre situation est l'une des clés pour réaliser des économies. Nos conseils pour y voir clair et alléger vos dépenses.

Les Français payent en moyenne 153 euros par an pour leur assurance d’habitation, selon le baromètre 2022 du comparateur Lelynx.fr. Une dépense en baisse depuis plusieurs années, mais qui reste importante, surtout pour les ménages modestes. 7 conseils pour limiter vos dépenses, et retrouver du pouvoir d’achat.

1. Passez-vous des garanties qui ne vous concernent pas

Si vous êtes propriétaire, vous devez assurer les murs, vos biens personnels et votre responsabilité civile (dégât des eaux, incendie, vol…). Méfiez-vous des assureurs qui proposent une multitude de garanties dont vous ne vous servirez jamais (vol d’un instrument de musique, d’un ordinateur en dehors du domicile…). Sachez estimer au juste prix les objets qui sont chez vous et ne surestimez pas la valeur de votre mobilier (ordinateur, écran plat, électroménager…) ou de vos objets précieux lors de votre déclaration.

2. Comparez régulièrement les offres des assureurs

Faites le tour de la concurrence tous les deux ans pour trouver le meilleur tarif tout en adaptant vos garanties, et bénéficier de nouveaux contrats parfois plus protecteurs. Contactez directement plusieurs assureurs, un courtier, ou utilisez les compétences de SOS Litiges 58 et analysez plusieurs devis avant de choisir l’offre la plus adaptée à votre situation et la moins chère.

3. Libérez-vous des ventes liées

Au moment de souscrire un crédit immobilier, les banques vous font souvent du chantage en vous proposant un meilleur taux si vous souscrivez à leur assurance habitation. « Cette pratique, que l’on appelle vente liée, est fréquente mais interdite par le code monétaire et financier et passible d’une amende de 15 000 € », indique Jérôme Robin, président de Nousassurons.com, un réseau de courtiers. Mais, faute de sanctions, les banques continuent de faire pression sur les particuliers. Il faut savoir dire non et aller voir un vrai professionnel de l’assurance. D’autant que le niveau de formation des banquiers sur l’assurance est faible.

4. Faites l’inventaire de vos biens

C’est une étape fastidieuse, mais indispensable : faites un point complet de l’ensemble de votre patrimoine mobilier pour adapter votre contrat, et donc vos cotisations. Vous vous êtes séparé de vos enceintes high-tech, d’œuvres d’art ou de bijoux de famille ? Indiquez-le à votre assureur, qui doit ajuster le prix en conséquence.

5. Modulez le montant de la franchise

C’est le montant qui restera à votre charge en cas de sinistre. Plus la franchise est élevée, moins votre cotisation le sera. Si, par exemple, vous êtes victime d’un dégât des eaux dont le montant s’élève à 1 500 € et que la franchise est de 500 €, vous serez indemnisé de 1 000 € (1 500 € – 500 €). « Mais attention, jouer sur la franchise, c’est prendre le risque d’être moins remboursé et d’être prêt, en cas de gros incident, à en assumer le coût », met en garde Jérôme Robin.

6. Tenez compte de vos changements de vie

Vous quittez votre quatre-pièces pour un deux-pièces, vous divorcez, vos enfants ont quitté le nid ? Signalez tout changement à votre assureur pour faire baisser le montant de la facture.

7. Faites valoir votre côté « bon élève »

Vous payez vos primes en temps et en heure et vous n’avez jamais eu de sinistre ? Renégociez votre contrat en mettant en avant votre fidélité à la compagnie d’assurances. Si ce n’est pas la prime qui baisse, les garanties et les plafonds d’indemnisation seront peut-être revus à la hausse. Et si l’assureur ne fait pas d’effort ? Changez-en !

Source : 60 Millions de consommateurs

Les aides pour payer ses factures et rénover son logement

![]() Par

sos-litiges-58

Par

sos-litiges-58

Gaz et électricité ont atteint des sommets ces dernières semaines. Et, quel que soit le niveau de revenus des foyers, tous ressentent l’impact de la hausse des tarifs de l’énergie. Pour limiter cette inflation galopante, des aides sont disponibles, que ce soit pour payer ses factures d’énergie ou pour commencer des travaux de rénovation énergétique de son logement.

En août dernier, le prix du mégawattheure (unité de mesure de la quantité d’énergie produite en une heure par un mégawatt) a atteint 1 000 € contre 85 € une année auparavant. Même si les particuliers n’ont pas l’habitude de manipuler ces chiffres, qui correspondent au prix de gros de l’électricité, ils peuvent aisément comprendre, au regard de cette augmentation spectaculaire, que chacun est invité à la sobriété énergétique pour réduire les frais, voire tout simplement pouvoir se chauffer cet hiver.

LE CHÈQUE ÉNERGIE

Les ménages aux revenus les plus bas subissent bien évidemment plus fortement la hausse des prix de l’énergie, la part des dépenses de logement étant plus élevée dans leur panier de consommation. Aussi, le gouvernement a mis en place un nouveau chèque énergie exceptionnel d’un montant de 100 à 200 € versé, d’ici la fin de l’année, à 40 % des foyers les plus modestes. Cette aide s’ajoute au chèque énergie qui existe depuis 2018 et qui sert à payer sa facture d’électricité, de gaz, de fioul, de bois, etc. En 2021, 5,8 millions de foyers ont reçu un chèque énergie nominatif compris entre 48 et 277 €. Un simulateur disponible sur le site du ministère de la Transition énergétique permet de vérifier son éligibilité. Mais en principe, vous le recevez sans démarche de votre part. L’administration fiscale se charge de fixer la liste des bénéficiaires et de la transmettre à l’Agence de services et de paiement en charge de l’envoi à domicile des chèques énergie.

L’ÉTALEMENT DES FACTURES D’ÉNERGIE

Si vous faites face à des difficultés pour payer votre facture d’énergie, votre premier réflexe doit être de contacter votre fournisseur pour lui en faire part. Une solution pourra être trouvée s’il accepte la mise en place d’un échéancier de paiement. À défaut, et en cas d’impayés, il pourra, après plusieurs courriers, suspendre votre fourniture d’énergie (sauf durant la trêve hivernale, du 1er novembre au 31 mars, où le fournisseur est seulement autorisé à réduire la puissance de l’électricité).

LE FONDS DE SOLIDARITÉ POUR LE LOGEMENT

Si un étalement du paiement n’est pas suffisant, contactez en parallèle les services sociaux. Vous pouvez, seul ou avec l’aide d’une assistante sociale d’un centre communal d’action sociale (CCAS) par exemple, saisir le Fonds de solidarité pour le logement (FSL). Présent dans chaque département, le FSL aide les ménages en difficultés financières à accéder et à se maintenir dans le logement. Les critères d’attribution, la nature et le montant des aides sont établis par département.

LES AIDES AU PAIEMENT DES ORGANISMES SOCIAUX

Autres pistes : vous pouvez prendre attache, si vous êtes allocataire, avec votre caisse d’allocations familiales (Caf), de la Mutualité sociale agricole (MSA) ; si vous êtes retraité ou actif, avec votre caisse de retraite, de retraite complémentaire, pour savoir si dans le cadre de leur action sociale, vous pouvez bénéficier d’aides au paiement de vos factures d’énergie.

Pensez aussi aux différentes associations qui soutiennent les personnes en difficulté via des aides ponctuelles (Secours catholique, Croix rouge…).

LES AIDES À LA RÉNOVATION ÉNERGÉTIQUE

Si vous souhaitez réaliser des travaux de rénovation énergétique pour faire baisser vos factures d’énergie, plusieurs dispositifs incitatifs ont été mis en place.

MaPrimeRénov’

Ainsi, le crédit d’impôt sur le revenu afférent aux dépenses en faveur de la transition énergétique (Cite) a été progressivement remplacé par un système de prime forfaitaire versée dès la réalisation des travaux par l’Anah, dénommé MaPrimeRénov’. Cette aide est ouverte à tous les propriétaires et les copropriétaires, elle doit être demandée en ligne avant d’engager les travaux. Elle est versée après leur réalisation. Son montant est calculé en fonction des revenus du foyer et du gain énergétique apporté par les travaux de chauffage, d’isolation ou de ventilation.

Les personnes aux revenus modestes peuvent obtenir, grâce à MaPrimeRénov’ Sérénité, une aide financière couvrant jusqu’à 35 % ou 50 % HT du coût de la facture lorsque les travaux de rénovation permettent un gain énergétique d’au moins 35 %. Un bonus supplémentaire de 1 500 € peut être accordé en cas de sortie du logement de la catégorie passoire thermique (étiquette F ou G) ou en cas d’obtention d’une étiquette énergétique après travaux A ou B.

Les certificats d’économie d’énergie

Les aides MaPrimeRénov’ se cumulent avec celles versées par les fournisseurs d’énergie au titre des certificats d’économie d’énergie (CEE). Le dispositif des CEE est un peu particulier. Ces certificats correspondent à la contribution réglementée des fournisseurs d’énergie à l’effort de réduction des gaz à effet de serre. En pratique, l’État leur impose des objectifs d’économie pluriannuels, qu’ils remplissent en achetant des CEE qu’ils convertissent en subventions versées aux particuliers, entreprises ou collectivités. Le montant accordé est fonction des travaux et de l’amélioration de l’efficacité énergétique obtenue.

L’éco-prêt à taux zéro

L’éco-prêt à taux zéro (éco-PTZ) permet quant à lui de financer le reste à charge avec un prêt sans intérêts. Son montant varie entre 7 000 € et 50 000 € selon les travaux financés.

Difficile de s’y retrouver au milieu de tous ces dispositifs. Aussi, afin de faciliter les projets de rénovation énergétique, un nouveau service public a vu le jour en janvier 2022 : France Rénov’ délivre des conseils neutres, gratuits et personnalisés aux personnes souhaitant réaliser des travaux de rénovation énergétique dans leur logement. Un outil permet d’estimer le montant des aides auxquelles vous avez droit. Des conseillers peuvent également être joints au 0 808 800 700 (appel gratuit).

Le bouclier tarifaire reconduit

Selon une étude de l’Insee publiée le 1er septembre, les mesures de bouclier tarifaire prises par les pouvoirs publics pour contenir la hausse des factures des ménages et des entreprises ont permis de réduire de moitié l’effet de la flambée des prix de l’énergie sur l’inflation. Une protection qui a ainsi permis de limiter la casse dans le budget des ménages. Le 14 septembre dernier, le gouvernement a annoncé reconduire cette protection en 2023.

Source : UFC QUE CHOISIR 09/2022

Primes pour réparer votre électroménager

![]() Par

sos-litiges-58

Par

sos-litiges-58

Pour inciter les Français à faire réparer leurs appareils, l'État a mis en place depuis le 15 décembre un bonus réparation qui fait baisser le prix de la facture.

Jusqu'à 10 € pour vous aider à faire réparer un grille-pain, 30 € pour un téléviseur et 45 € pour un ordinateur portable… Ce coup de pouce découle de la loi Antigaspillage pour une Économie Circulaire (AGEC), dont le but est d'éviter l'achat d'appareils neufs afin de préserver les ressources naturelles.

Pour être éligible au bonus, votre appareil ne doit plus être sous garantie ni couvert par une assurance. Il doit disposer d'une plaque signalétique ou d'un numéro d'identification et être conforme à la réglementation (ce qui exclut les appareils achetés à l'étranger et les contrefaçons).

La réparation ne doit pas être d'ordre esthétique (par exemple face arrière d'un téléphone portable fissurée, porte de réfrigérateur cabossée). Le non-fonctionnement dû à une casse ou à un mauvais usage n'est pas pris en charge, ni le remplacement des consommables et des accessoires (chargeur de smartphone, ampoule d'un réfrigérateur…), ni les mises à jour des logiciels des ordinateurs. L'opération doit être effectuée par un réparateur labellisé QualiRépar.

La liste des équipements concernés évoluera

Trente et un types d'équipements sont concernés (aspirateur, lave-linge, lave-vaisselle, réfrigérateur, téléphone portable, téléviseur,) La liste des produits pouvant en bénéficier s'étendra ensuite chaque année, pour couvrir jusqu'à 68 équipements électriques ménagers d'ici 2025.

Vous trouverez ci-dessous la liste des produits ouvrant droit à la prime, et son montant maximum.

|

2023 |

Type d’appareil |

Montant du bonus |

|

Appareil de sport (vélo d'appartement, rameur, tapis de course, plateforme vibrante) |

15€ |

|

|

Appareil photo numérique |

20€ |

|

|

Aspirateur |

15€ |

|

|

Audio/vidéo (hors enceinte et vidéoprojecteur) |

15€ |

|

|

Bouilloire |

10€ |

|

|

Cave à vin |

25€ |

|

|

Centrale vapeur |

20€ |

|

|

Centrifugeuse et extracteur |

10€ |

|

|

Console de jeux |

20€ |

|

|

Cuisinière |

20€ |

|

|

Drone |

15€ |

|

|

Enceinte |

20€ |

|

|

Grille-pain |

10€ |

|

|

Taille haie et tondeuse électriques |

15€ |

|

|

Four encastrable (hors micro-onde) |

20€ |

|

|

Hotte |

20€ |

|

|

Instrument de musique |

15€ |

|

|

Lave-linge et lave-vaisselle |

25€ |

|

|

Machine à café filtre |

10€ |

|

|

Machine à café tout automatique |

25€ |

|

|

Machine à café portionné |

15€ |

|

|

Mobilité urbaine |

15€ |

|

|

Ordinateur portable |

45€ (seuil de déclenchement 180€) |

|

|

Perceuse/visseuse |

15€ |

|

|

Plaque de cuisson |

20€ |

|

|

Réfrigérateur/congélateur |

25€ |

|

|

Repassage (hors centrale vapeur) |

10€ |

|

|

Sèche-linge |

25€ |

|

|

tablette |

25€ |

|

|

Téléphone portable |

25€ |

|

|

Téléviseur |

30€ |

|

|

Video projecteur |

30€ |

|

|

2024 |

Type d’appareil |

Montant du bonus |

|

Four posable |

15€ |

|

|

friteuse |

10€ |

|

|

Imprimante et scanner |

35€ (seuil de déclenchement 150€) |

|

|

Four micro-ondes |

20€ |

|

|

Moniteur |

30€ (seuil de déclenchement 100€) |

|

|

Ordinateur fixe / tout en un |

45€ (seuil de déclenchement 180€) |

|

|

Robot culinaire |

10€ |

|

|

Téléphone fixe |

10€ |

|

|

2025 |

Type d’appareil |

Montant du bonus |

|

Climatiseur mobile |

25€ |

|

|

Epilateur, sèche-cheveux, lisseur, rasoir, tondeuse |

10€ |

|

|

Nettoyeur vapeur |

15€ |

|

|

Outillage portatif (liste pas encore connue) |

15€ |

|

|

Ventilateur, purificateur d’air, humidificateur |

10€ |

Source Le Particulier 02/2023

![]() Par

sos-litiges-58

Par

sos-litiges-58

Pour contrer l’inflation galopante, jouer sur des frais que l’on croit fixes est une piste à explorer sérieusement. Voici comment procéder.

Pouvez-vous influer sur vos dépenses fixes ? Si vous faites partie des 70 % de Français qui répondent par la négative, nous vous recommandons de réviser votre position. Ne sous-estimez pas, notamment, le poids de tous vos abonnements et contrats d’assurance dans votre budget. « Leur mise à plat, à la recherche des doublons aussi superflus que ruineux et des contrats inadaptés, peut vous permettre en un temps record de récupérer 50, 80, 100 € et plus tous les mois », confirme Marc Bourgoin, cofondateur de Vosmeilleureseconomies.com.

Le hors-série Retrouvez du pouvoir d’achat de 60 Millions de consommateurs se penche notamment sur l’exemple de Paul et de son fils, qui ont fait fondre leur budget télécom (box Internet et deux mobiles) de près de 700 € par an, soit 59 % d’économies, en renégociant leurs contrats ! Un cas qui n’est pas isolé et qui peut être décliné dans de nombreux domaines de dépenses.

Renégocier crédits et assurances, un réflexe très rentable

C’est la même chose pour l’assurance emprunteur liée au crédit immobilier. « Si vous avez récemment souscrit un prêt immobilier, que vous avez moins de 40 ans et que vous êtes non-fumeur, vous pourriez récupérer 10 000 € ou plus sur 20 ans, dont près de 500 € dès la première année, seulement en changeant d’assureur », commente Astrid Cousin, porte-parole de Magnolia.fr, un courtier spécialisé dans la renégociation d’assurance des crédits immobiliers.

Cette technique fonctionne même au-delà de cette tranche d’âge. Notre hors-série prend l’exemple de ce couple de quadragénaires qui a changé d’assurance emprunteur deux mois après avoir souscrit un prêt de 400 000 € sur 25 ans. L’opération leur a permis d’économiser 17 000 € et de faire passer leur mensualité d’assurance de 150 à 96 € par mois !

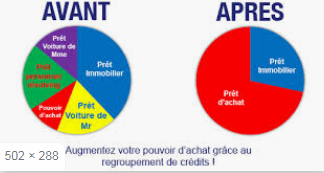

Faire racheter ses crédits pour se donner de l’air

Le regroupement de prêts, ou rachat de crédits, est une stratégie payante, même si elle reste onéreuse. « Cette technique, qui consiste à regrouper plusieurs prêts de durées différentes, vous permet, avec un seul et unique emprunt, étalé sur une période de remboursement plus longue, d’alléger vos mensualités », détaille Louis Sarica, fondateur de Libre Solution Finance, spécialiste du regroupement de crédits. Vous découvrirez dans notre hors-série l’exemple de Samuel, 2350 € de revenus par mois, qui a regroupé les trois crédits qu’il détenait en un seul. À la clé : des mensualités allégées de 164 €.

« En revanche, attention, si vous multipliez les impayés, il est sans doute déjà trop tard pour renégocier vos prêts en direct avec votre banquier et/ou solliciter un regroupement de crédits », met en garde Caroline Oughli, conseillère en économie sociale et familiale au Point conseil budget (PCB) du Var, pour l’association Familles Rurales. Cependant, indique-t-elle, vous pourrez éventuellement demander un délai de grâce à un juge. Si vous lui prouvez que votre situation est « redressable », il pourra vous accorder jusqu’à deux ans de suspension de remboursements.

Autre possibilité : déposer un dossier de surendettement auprès de la Banque de France. « Cette solution représente parfois le seul moyen d’avoir une chance de sortir la tête de l’eau », remarque Caroline Bugny, conseillère en économie sociale et familiale au PCB de l’Union départementale des associations familiales de Loir-et-Cher.

Maîtriser son budget, ça s’apprend !

Vous serrer la ceinture n’est pas la seule stratégie à votre disposition. « Plus que jamais, il faut apprendre à mieux gérer votre budget et à anticiper », analyse Cédric Dufour, fondateur de la société Plénit’Finances, spécialisée dans le coaching budgétaire. Et ces recommandations valent pour tous, des plus aisés aux plus modestes.

Une affirmation corroborée aussi bien par les intervenants des PCB, chargés d’accompagner des personnes en difficulté financière, que par les « coachs budgétaires » contactés pour notre hors-série Retrouvez du pouvoir d’achat. « Nous conseillons très souvent des personnes aux revenus confortables qui gèrent mal leur argent, constate Thomas Creton, fondateur de la société Mon Budget Zen. En venant nous voir, ils cherchent à reprendre leurs finances en main afin de se doter des moyens d’accomplir leurs projets de vie. »

Bonne nouvelle, devenir un gestionnaire avisé est à la portée de tous. Et si l’on ne naît pas gestionnaire planificateur, il est possible de le devenir. Voici comment procéder. Une fois vos charges fixes connues (loyer, crédits, impôts, assurances, abonnements…), voyez comment les optimiser et faites le ménage dans vos contrats. Ensuite, abordez la partie variable de vos dépenses : alimentation, loisirs, carburant… Évaluez vos besoins, établissez un budget prévisionnel en début de mois et vérifiez vos dépenses au fur et à mesure.

Des applis pour vous aider au quotidien

Quels outils utiliser pour réussir l’exercice ? « Plusieurs méthodes de suivi existent, dévoile Thomas Creton. La plus simple est connue sous le nom de “méthode des enveloppes”. Elle consiste à mettre l’argent nécessaire en début de mois dans une enveloppe dédiée “alimentation”, “carburant”, “sorties”… et à ne pas dépenser plus que ce que vous avez provisionné pour chaque poste de dépenses. »

Autre technique, la « méthode xl » ou « carnet de notes », qui implique de noter chaque dépense en face de son prévisionnel, soit sur tableur, soit sur papier. Un peu fastidieux à l’heure des applications mobiles – Bankin’, Budgea, Gérer Mes Comptes, Linxo, applis bancaires… –, autre méthode d’aide au suivi.

« Une fois cette seconde étape franchie, vous pouvez mettre en place une stratégie d’épargne. Non pas quand vous percevez une entrée d’argent exceptionnelle mais bien tous les mois, avant même d’effectuer toute autre dépense, comme si vous vous payiez une facture à vous-même ! », encourage l’expert.

Source : 60 Millions de consommateurs 10/2022

Améliorons ensemble votre pouvoir d'achat

Votre pouvoir d’achat stagne depuis 10 ans, malgré tout ce qu’on vous raconte. Officiellement, on nous annonce une augmentation de 7,1% .Mais quand on exprime le pouvoir d’achat par unité de consommation (qui permet de tenir compte du nombre de personnes au foyer), ce taux est ramené à 1,6 % sur 10 ans.

C’est dire que les français, en moyenne, ont le même niveau de vie qu’en 2009. Si une association de défense des consommateurs n’a aucune emprise sur vos revenus, en revanche elle peut vous aider sur le levier des dépenses de votre ménage, sur l’un des paramètres suivants.

Votre seule contribution sera votre adhésion (cotisation annuelle de 28 €).

Changer d’assurance-crédit immobilier

L’ASSURANCE EMPRUNTEUR, DE 25 À 50 % DU COÛT D’UN CRÉDIT

Pourtant, l’assurance emprunteur représente un coût non négligeable. Selon les compagnies d’assurance, ce poste vient renchérir de 25 à 50 % le coût du crédit. Le coût du crédit est constitué de l’ensemble des intérêts du prêt que l’emprunteur doit verser à la banque. Par exemple pour un crédit immobilier de 180 000 € sur 15 ans, à un taux de 1,18 %, l’ensemble des intérêts s’élèvera à 16 488 €. L’assurance emprunteur pèsera entre 5 000 et 9 000 €.

DES CONNAISSANCES LACUNAIRES SUR L’ASSURANCE EMPRUNTEUR

Pour la plupart des emprunteurs qui ont répondu à notre questionnaire, le conseiller bancaire représente la première source d’information sur l’assurance emprunteur. Or pendant très longtemps, les banques ont quasi-monopolisé le marché de l’assurance emprunteur via des partenariats lucratifs. Guère étonnant que la grande majorité des consommateurs ignore le montant des économies possibles en souscrivant un contrat d’assurance emprunteur auprès d’une compagnie alternative. Plus de 70 % d’entre eux ne savent ainsi pas chiffrer l’économie envisageable.

PEU DE SIMULATIONS POUR CHANGER D’ASSURANCE EMPRUNTEUR

La loi a ouvert la possibilité de résilier son contrat d’assurance emprunteur, à la date d’échéance annuelle, durant toute la durée de remboursement du prêt pour, notamment, pouvoir souscrire un contrat moins cher. Une possibilité encore insuffisamment exploitée aujourd’hui, puisque seulement un tiers des emprunteurs ont changé de contrat et moins de la moitié ont effectué une simulation.

UNE SOUS-ESTIMATION DES ÉCONOMIES ATTENDUES

Lorsqu’ils possèdent une idée de l’économie possible en changeant d’assurance emprunteur (ce qui est loin d’être la majorité des cas), les emprunteurs sont encore largement en dessous de la réalité. Ils minorent fortement la possibilité de gains. En moyenne, les consommateurs fixent à près de 3 000 € l’économie attendue, alors qu’elle dépasse plutôt les 5 000 €.

DES EMPRUNTEURS DÉCOURAGÉS

Au final, le manque d’informations et le découragement expliquent en grande partie l’immobilisme des emprunteurs. 36 % d’entre eux admettent ignorer l’intérêt financier de la démarche tandis qu’ils sont 23 % à reconnaître se décourager devant sa complexité.

3 Raisons de changer :

Vous allez réaliser des économies très substantielles si vous n’avez pas dépassé les 2/3 du remboursement de votre crédit

Vous serez bien souvent mieux couvert

Vous allez ajuster votre assurance à votre nouveau profil : sauf cas de pathologie lourde ou affection de longue durée, le changement sera signifiant, simple et nous vous déchargerons des démarches et de la négociation.

Changer de fournisseur d’énergie (électricité –gaz)

La crise actuelle de l'énergie mérite que vous fassiez le point. Les pouvoirs publics viennent de prendre des décisions pour créer un bouclier tarifaire.Mais il est bien insuffisant et votre intérêt est peur-être de faire le point pour décider ou pas d'un changement de fournisseur. Notre Association est préparée pour vous aider à faire ce choix.

Changer de Mutuelle de Santé

Des années se sont accumulées depuis la souscription initiale de votre Mutuelle et votre profil a changé.

Vous pouvez obtenir d’aussi bonnes garanties à un coût bien inférieur

L’économie peut parfois atteindre plusieurs milliers d’euros sur 2 ans

Consultez-nous : grâce à un comparateur fiable, indépendant car non rémunéré, nous vous proposerons plusieurs choix mais c’est vous qui déciderez avec tous les éléments pour décider.

Elément à réunir : la date de votre souscription initiale de votre Mutuelle actuelle.

Renégociez votre crédit immobilier ou regroupez vos crédits personnels à un taux plus attractif

Consultez-nous : vous serez déchargé de toute négociation et de toutes démarches, dans un contexte de taux historiquement très bas à l’horizon d’un semestre.

Contact : soslitiges58@gmail.com ou bien tel : 03.86.38.22.03

Dans quels délais agir pour des litiges de la consommation ?

En matière de droit, les méandres sont nombreux.

CINQ ANS POUR LES CONSOMMATEURS

Avant la loi de 2008, et sans disposition contraire, le délai de prescription en matière civile était de trente ans. Il est passé à cinq ans (art. 2224 du code civil). C’est dans ce laps de temps que le consommateur peut agir contre un professionnel pour obtenir l’annulation d’un contrat, l’octroi de dommages-intérêts, etc. En cas de dommage corporel, le délai est de dix ans. La prescription de trente ans demeure dans quelques situations (action en reconnaissance de servitude, par exemple). La loi de 2008 l’a en outre instituée pour les dommages à l’environnement causés par les travaux, installations et ouvrages divers.

DEUX ANS CÔTÉ PROFESSIONNELS

Selon l’article L. 137-2 du code de la consommation, les professionnels qui fournissent des biens ou des services ont deux ans pour agir contre leurs clients. Cette règle s’applique que le professionnel soit un commerçant, une entreprise publique, un artisan, une profession libérale… Avant la loi de 2008 la limite pour les prestataires de services était de dix ans pour les commerçants et de trente ans pour les autres.

DES EXCEPTIONS

Pour les litiges avec les services postaux (courrier, colis), l’action doit être engagée dans le délai d’un an. Dans les deux ans pour les contestations liées au rééchelonnement ou au réaménagement des modalités de paiement des impayés (art. L. 311-37 du code de la consommation).

CALCUL DES DÉLAIS

Le délai de prescription démarre le jour où le consommateur a eu connaissance du fait contestable. Pour les atteintes corporelles, ce point de départ est fixé à la consolidation de son état. Le délai peut être suspendu par divers événements (exemple : le débiteur a obtenu un sursis pour payer son dû) ou parce qu’une procédure de médiation ou de conciliation a été ordonnée par un juge avant toute action contentieuse. La suspension de la prescription en arrête « temporairement le cours sans effacer le délai déjà couru » (art. 2230 du code civil). Mais le délai peut aussi être interrompu (si le débiteur reconnaît expressément sa dette, en cas d’action en justice...). Sauf en matière d’assurance, l’interruption efface la partie du délai parcouru et « fait courir un nouveau délai de même durée que l’ancien » (art. 2231 du code civil).

Yuka : pour traquer la malbouffe dans vos caddies

Yuka est un applicatif que vous pouvez télécharger sur votre smartphone.

D’utilisation facile, vous scannez le code-barres et les résultats sont immédiats. En outre, il vous propose un produit alternatif quand la notation est médiocre.

- Pour traquer la malbouffe dans vos caddies.

Note sur 100 et code couleur évident

Si l'appli plaît autant et met tous les services concurrents au tapis, c’est d’abord parce qu’elle est diablement simple à utiliser.Il suffit de scanner le code-barres d’un produit pour obtenir une note sur 100 et une couleur explicite : vert si l’article n’a rien de gênant, orange ou rouge s’il vaut mieux le reposer sur son rayonnage. Les plus curieux peuvent ensuite regarder la fiche détaillée de la recette du produit, qui met en avant ses qualités (protéines, fibres, faible teneur en sucre…) et ses défauts (graisses saturées, additifs, excès de sel…). L’appli suggère même des produits de substitution quand la note vire au rouge. En quelques essais, l’outil devient addictif : chaque nouvel adepte se surprend à scanner ses placards et à remplir son Caddie smartphone à la main.

Très vite, une flopée de mauvaises habitudes alimentaires sautent aux yeux. Les céréales Fitness Chocolat, que vous choisissiez pour un petit déjeuner équilibré ? Elles renferment du sucre, du gras et sept additifs ! La soupe légumes et vermicelles de Liebig, présentée comme sans colorant ni conservateur ? Elle est bourrée de glutamate… Et La Vache qui rit, donnée depuis cinq ans aux enfants ? Rouge vif ! "Grâce à Yuka, j’ai enfin réussi à convaincre mes ados d’arrêter le Nutella", explique Dominique Susini, kinésithérapeute à Paris. "Cette application joue un vrai rôle d’éveil des consciences", louent en chœur les scientifiques et même les industriels, bien obligés de s’ébaubir. Mais les mêmes dénoncent pourtant, exemples à l’appui, une multitude d’erreurs et d’approximations scientifiques.

Erreurs et approximations scientifiques

D’abord, les modalités d’évaluation retenues sont un brin arbitraires. Pour attribuer une note sur 100, l’algorithme se base sur trois critères. La qualité nutritionnelle compte pour 60 points. Elle est notée à partir du Nutri-Score mis au point par Serge Hercberg, médecin nutritionniste à l’Inserm. Ce système, reconnu scientifiquement, classe les produits de A à E en fonction de leur équilibre plus ou moins bon en sel, graisse, sucre, etc. Mais Yuka ne s’arrête pas là. L’appli attribue aussi 30 points pour la présence d’additifs et leur supposé taux de nocivité. Et enfin 10 points sur le caractère bio ou non du produit. "Ce choix du 60/30/10 ne repose sur aucune base scientifique", dénonce Serge Hercberg. Plus gênant encore selon lui, les additifs aplanissent parfois le Nutri-Score et empêchent ainsi de faire le bon choix nutritionnel. Nous sommes allés vérifier au rayon gâteaux apéritifs. Alors que les fruits secs Apérifruits sont moins gras et moins salés que les sablés au fromage de Michel et Augustin, ils obtiennent une note quasi identique et une même couleur orange sur Yuka (lire plus bas). En cause ? La présence de E120 et de E150c qui font plonger la note du premier.

Cette traque aux additifs ne fait pourtant pas l’unanimité chez les blouses blanches. Soyons clairs : la démarche est louable et permet par exemple de constater que le Coca-Cola Zero contient du caramel au sulfite d’ammonium (E150d), classé cancérigène par l’Etat de Californie. Mais l’effet sur la santé des colorants, conservateurs ou agents de structure étant encore peu connus, il est très difficile de savoir sur quelles bases scientifiques s’appuie Yuka pour déterminer le degré de nocivité de tel ou tel additif. "J’ai épluché la législation et les études sur les quelque 400 additifs existants et je n’aboutis pas du tout aux mêmes conclusions que Yuka", dénonce Anthony Fardet, chargé de recherches à l’Inra.

Yuka : le pour et le contre

- L'appli aide à éviter les pièges du marketing…: ne vous fiez pas à sa petite vache charmante dans son pré vert, Yuka vous dévoile que, non seulement il y a du sucre et beaucoup trop de graisses saturées dans le Kiri, mais aussi cinq additifs dont une algue épaississante, la carraghénane, à laquelle nous serions trop exposés.

- … mais il a des partis pris : alors que les fruits secs Apérifruits présentent un meilleur équilibre nutritionnel que les sablés de Michel et Augustin, ça ne se voit pas sur Yuka. Car le choix de pointer du doigt les additifs fait tomber la note globale du premier (qui en contient six) au même niveau que celle du second : 30/100 environ.

- Mais que font donc les industriels ? Eux d’habitude si prompts à rétablir leur vérité, à coups de procès s’il le faut, ne semblent pas vouloir lever le petit doigt. "Nous n’avons pas le budget pour un procès", explique Mélanie Le Plaine Mileur, secrétaire générale du Synpa, le syndicat des additifs. "En fait, ils ont tous peur de passer pour de grands méchants lobbys face au petit Yuka", traduit la nutritionniste Béatrice de Reynal. Beaucoup tentent tout de même de faire changer leur note. Certains y parviennent. "Mon masque est passé de 24/100 à 90/100 quand je leur ai apporté la preuve que le dioxyde de titane qui s’y trouvait n’était pas à l’état nano", explique Claire Cagliolo, fondatrice d’Officinea. Désormais, les grands groupes (Carrefour, Nestlé, L’Oréal…) font le choix de collaborer en mettant à jour la base de données, pour qu’elle tienne compte des reformulations. Car cette surmédiatisation de leurs recettes les pousse à accélérer la baisse de sel, de sucre, etc., et à faire la chasse aux additifs les plus controversés. "Ils ne diront jamais que c’est grâce à nous, mais nous jouons certainement un rôle dans ce mouvement", se félicite Julie Chapon, qui veut aussi éduquer plus largement les consommateurs. Début décembre la Fédération nationale des industriels de l’alimentaire (ANIA) a dévoilé Num-Alim, un catalogue numérique des aliments, pour faire de l'ombre à Yuka

Alors, faire ses courses avec Yuka ? A vous de choisir. Notre association fait confiance à cet applicatif qui apporte un plus évident en matière de sécurité alimentaire à défaut de faire l’unanimité des scientifiques. Force est de constater qu’avant Yuka, rien n’existait pour les consommateurs.

Rendez-vous sur notre site Internet avec la rubrique vidéo : vous y trouverez un reportage sur cet applicatif.

![]() Par

sos-litiges-58

Par

sos-litiges-58

Bonjour, j’ai acheté un four en magasin et j’ai voulu me le faire rembourser. Mais le vendeur a refusé. C’est normal ?

Tout dépend de la situation. Sachez que le droit de rétractation, c’est-à-dire le droit de changer d’avis après un achat, n’est pas uniforme et connaît de nombreuses exceptions. Je vous propose donc d’y voir plus clair avec l’Association de Défense d’ducation et d’Information du Consommateur.

Le droit de rétractation vous permet de bénéficier d’un délai de 14 jours pour réfléchir après l’achat d’un bien. Pendant ce délai, vous pouvez revenir sur votre accord de manière discrétionnaire, sans pénalités et être remboursé. Mais attention, vous ne bénéficiez pas toujours du droit de changer d’avis ! Alors quelles sont les règles ?

Tout d’abord, le droit de rétractation de 14 jours n’existe pas d’office pour les achats en magasin, sauf si le vendeur le propose. Il n’existe pas non plus en foire ou salon, ou si vous avez acheté un produit personnalisé. Une seule exception à cette règle : vous bénéficiez d’un droit de rétractation si votre achat est accompagné d’un crédit affecté, c’est-à-dire, un crédit octroyé pour l’achat de ce bien exclusivement. Il est possible de vous rétracter pour le crédit, ce qui entraîne la résolution de plein droit du contrat signé.

Outre ces cas-là, le droit de rétractation s’applique pour presque tous les achats de biens et services réalisés à distance, que ce soit sur internet ou à la suite d’un démarchage téléphonique. En tout état de cause, il n’est possible de se rétracter que si le vendeur est un professionnel. Ce n’est pas le cas pour un achat à un particulier, sauf si la plateforme de mise en relation prévoit un tel droit de rétractation.

Enfin, même en cas d’achat sur internet, il y a des exceptions au droit de rétractation, notamment, s’il s’agit d’un service immédiatement exécuté, d’un produit sur-mesure, de denrées périssables, ou encore de sous-vêtements

![]() Par

sos-litiges-58

Par

sos-litiges-58

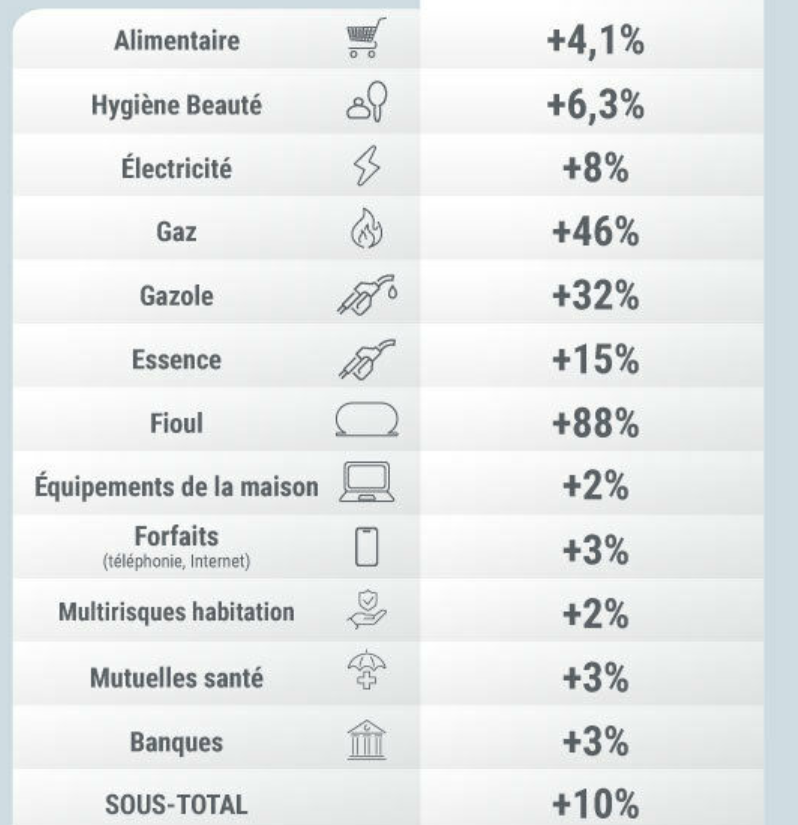

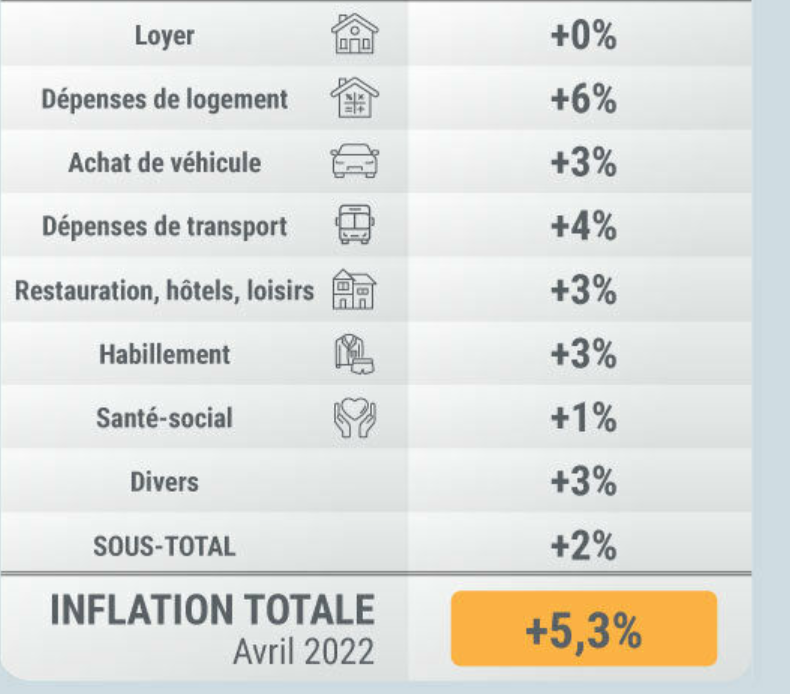

L’ÉNERGIE FLAMBE

Premier constat, l’énergie a flambé en 1 an : les ménages en ont déjà vu l’impact sur leur plein ou leur facture de chauffage, avec +88 % sur le fioul, +46 % sur le gaz ou encore +32 % sur le gazole en avril 2022 par rapport à avril 2021. Néanmoins, le blocage du tarif de l’électricité et le coup de pouce sur les carburants, décidés par le gouvernement, ont atténué l’ampleur de ces hausses, contrairement à nos voisins européens.

UNE HAUSSE INÉDITE DES PRODUITS ALIMENTAIRES

Deuxième constat, l’inflation sur les produits alimentaires atteint ce mois-ci un niveau inédit : la hausse est de 4,1 % par rapport à avril 2021. Cette situation est d’autant plus inhabituelle que nos aliments bénéficiaient depuis une dizaine d’années d’une certaine déflation, entretenue par la guerre des prix acharnée que se livrent les acteurs de la grande distribution au nom de notre pouvoir d’achat. Mais il semble bien que cette période touche à sa fin.

Ce sont les fruits et légumes qui enregistrent la plus forte augmentation, suivis par les produits d’épicerie et les produits laitiers. Ce mouvement touche plus discrètement les viandes, mais il devrait s’accélérer : les fortes hausses des tarifs des céréales, mais aussi des tourteaux de soja, de tournesol, de colza, etc., renchérissent l’alimentation des animaux, en particulier des porcs et des volailles. Du jamais vu, selon les éleveurs. Ainsi, le porc a augmenté de 35 % depuis le début de l’année au marché de Plérin, le cours de référence dans la filière. Et c’est sans compter les conséquences de la grippe aviaire, qui décime les élevages avicoles des Pays de la Loire et pèsera également sur les tarifs des poulets entiers, filets ou magrets dans les prochains mois.

Les industriels de l’agroalimentaire rassurent sur le fait qu’il n’y a pas de pénurie alimentaire en France, mais ils alertent pour leur part sur les surcoûts subis sur l’énergie, les transports, mais aussi les emballages… Des frais qu’ils n’ont pas répercutés en totalité auprès des distributeurs, mais qu’il va bien falloir appliquer. Une charte élaborée sous l’égide des ministères de l’Agriculture et de l’Économie devrait contraindre les distributeurs et leurs fournisseurs à rouvrir les négociations tarifaires sur les produits alimentaires pour tenir compte de cette conjoncture. La valse des étiquettes ne fait que commencer…

Une inflation globale de 5,3 % en avril

Selon nos calculs, l’inflation est déjà de 5,3 % en avril par rapport à avril 2021. Quelle est la conséquence sur le budget des ménages ? Chaque année, un ménage dépense en moyenne autour de 40 000 € pour sa consommation (1) : alimentation, habillement, logement, équipement, santé, transport, loisirs, services financiers et assurantiels, etc. Une hausse de cette ampleur signifie qu’il faudra débourser 2 000 € de plus pour exactement les mêmes dépenses.

Source : UFC QUE CHOISIR Avril 2022

Un Français sur trois se sent plus pauvre à cause de la crise du coronavirus

Le nouveau baromètre annuel de la précarité, diffusé par le Secours populaire français et l’institut Ipsos, révèle une montée de la précarité au sein de la société française et ce à la faveur des conséquences de l’épidémie de Covid-19. Pourtant, entre le RSA, les APL, les bourses, la prime d’activité, etc., il existe une multitude de leviers pour y faire face.

La crise sanitaire a engendré une augmentation de la précarité.

- Une peur de basculer dans la pauvreté pour 57 % de la population

- Des difficultés à faire trois repas par jour

- Une baisse de revenus

- Un seuil de pauvreté subjectif plus haut que le Smic

- Ce n’est qu’un début

- Les aides pour faire face à la précarité

Les Français subissent les répercussions de la crise sanitaire. La quatorzième édition du baromètre annuel de la pauvreté, publiée mercredi 30 septembre par le Secours populaire français et l’institut Ipsos, révèle une hausse de la précarité, au travers de différentes réponses aux questions de ce sondage.

Un quotidien à découvert

La proportion de personnes interrogées vivant à découvert atteint 18 %, un niveau stable par rapport à 2019.

A contrario, 5 % des sondés disent avoir la possibilité de mettre beaucoup d’argent de côté, contre 3 % en 2019. Une telle évolution peut paradoxalement montrer une inquiétude chez les personnes les plus aisées, susceptibles de restreindre leurs dépenses pour épargner.

Une peur de basculer dans la pauvreté pour 57 % de la population

Les personnes interrogées devaient répondre à la question : « Personnellement, vous est-il déjà arrivé de vous dire, à un moment de votre vie, que vous étiez sur le point de connaître une situation de pauvreté ? » Le pourcentage de réponses positives s’élève à 57 %, contre 53 % en 2019.

La pauvreté n’est pas une abstraction aux yeux de la plupart des sondés : 65 % d’entre eux indiquent connaître une personne proche d’eux dans une situation de pauvreté (25 % dans leur famille, 40 % parmi leurs amis et connaissances).

Des difficultés à faire trois repas par jour

La part de personnes qui admettent rencontrer « des difficultés importantes » pour se « procurer une alimentation saine » leur « permettant de faire trois repas par jour » atteint 23 %, contre 25 % en 2019.

Une baisse de revenus

Un tiers des sondés disent avoir subi une perte de revenus en raison de la crise sanitaire. La diminution est décrite comme « très importante » pour 7 % des sondés, « plutôt importante » pour 9 % et « peu importante » pour 17 %.

Un seuil de pauvreté subjectif plus haut que le Smic

Pour les sondés, une personne vivant seule est pauvre lorsque son revenu mensuel net se situe en deçà de 1 228 €, « un seuil de pauvreté subjectif » en augmentation de 35 € par rapport à 2019.

Par comparaison, le salaire minimum interprofessionnel de croissance (Smic) net pour un temps plein s’élève à 1 219 € environ par mois.

Le seuil de pauvreté calculé par l’Institut national de la statistique et des études économiques (Insee) atteignait 1 063 € en 2018. Ce seuil représente 60 % du revenu médian.

Le sondage a été réalisé par téléphone les 4 et 5 septembre auprès d’un échantillon représentatif de la population française de 1 002 personnes âgées de 16 ans et plus, suivant la méthode des quotas.

Ce n’est qu’un début

La précarité et l’inquiétude vont probablement grandir dans les prochains mois, à la faveur de la poursuite de la hausse du chômage.

Au total, sur toute l’année 2020, le nombre de demandeurs d’emploi doit progresser d’« environ 900 000 », anticipe, dans une étude publiée le 18 juin, l’Unédic, l’organisme qui gère l’assurance-chômage.

Les aides pour faire face à la précarité

► RSA

Les personnes sans ressources ou disposant de faibles ressources peuvent recourir au revenu de solidarité active (RSA), versé par les caisses d’allocations familiales (CAF) et les caisses de la Mutualité sociale agricole (MSA). Le montant du RSA ne permet pas d’échapper à la pauvreté : il s’élève à 564,78 € pour une personne seule, hors forfait logement de 67,77 €.

► ASS

L’allocation de solidarité spécifique (ASS) est due aux personnes ayant exercé une activité professionnelle salariée au moins 5 ans, à temps complet ou partiel, au cours des 10 ans qui précèdent la fin de leur dernier contrat de travail. Vous avez suspendu votre activité pour élever un enfant ? La période de 5 ans est réduite d’un an par enfant, dans la limite de 3 ans.

Les ressources mensuelles prises en compte pour percevoir l’ASS doivent être inférieures à 1 1 182,3 € pour une personne seule. Le montant journalier de l’ASS est de 16,89 € (506,7 € pour 1 mois de 30 jours).

► Prime d’activité

Les personnes sans emploi tirant des revenus d’une activité professionnelle peuvent les cumuler avec la prime d’activité. Pour connaître vos droits à la prime, vous avez la possibilité d’utiliser le simulateur disponible sur le site caf.fr.

► Allocation de rentrée scolaire

Si vous ne l’avez pas demandée, vous pouvez obtenir l’allocation de rentrée scolaire (ARS), versée sous conditions de ressources aux parents des enfants de 6 à 18 ans. Pour l’année 2020-2021, l’ARS représente :

- 469,90 € pour un enfant de 6 à 10 ans ;

- 490,39 € pour un enfant de 11 à 14 ans ;

- 503,91 € pour un enfant de 15 à 18 ans.

► Bourses

Des bourses des collèges et des lycées peuvent être obtenues sous conditions de ressources aux familles. Des fonds sociaux sont susceptibles d’aider les familles dans les collèges et les lycées.

S’ils remplissent des conditions de ressources, les étudiants sont éligibles à des bourses d’enseignement supérieur sur critères sociaux. Des aides d’urgence sont en outre susceptibles d’être versées aux étudiants en grande difficulté.

► Soutien des associations

Différentes associations, telles que le Secours populaire, le Secours catholique, les Restos du Cœur ou la Fondation Abbé Pierre, offrent des aides aux personnes se trouvant dans une situation financière difficile. Vous pouvez prendre contact ou vous rendre aux antennes locales de ces structures.

SOS Litiges 58 aide aussi les consommateurs à défendre leur pouvoir d’achat par la baisse de leurs dépenses.

Source : dossier familial 10/2020

Tout sur les aides familiales au 1-9-2020

Un enfant va naître dans votre famille ? C’est le moment de vous déclarer sur Caf.fr si cela n’a jamais été fait. À la clé, un éventail d’aides. Pensez aussi, le cas échéant, à demander la complémentaire santé solidaire.

- Les allocations familiales

- La prime à la naissance et à l’adoption

- Allocation de base de la Paje

- Le complément de libre choix du mode de garde

- La complémentaire santé solidaire

Les allocations familiales

Toutes les familles d’au moins deux enfants de moins de 20 ans ont droit à des allocations familiales. Leur montant dépend des ressources et de la composition du foyer. Et elles sont cumulables avec toutes les autres prestations.

Comment obtenir des allocations familiales ?

Si vous n’êtes pas encore allocataire, téléchargez le formulaire sur Caf.fr (rubrique « Mes services en ligne », puis « Demander une prestation »). Adressez-le complété et signé à la CAF dont vous dépendez. Si vous êtes allocataire, signalez l’arrivée de votre nouvel enfant, la CAF vous versant automatiquement les allocations familiales dès le deuxième enfant à charge.

|

Montant des allocations familiales en fonction de la taille de la famille et du revenu |

|||

|---|---|---|---|

|

Enfants à charge |

Tranche 1 |

Tranche 2 |

Tranche 3 |

|

Plafond de revenu (net catégoriel *) 2018 pour recevoir les allocations versées en 2020 |

|||

|

2 enfants |

≤ 69 309 € |

≤ 92 381 € |

> 92 381 € |

|

3 enfants |

≤ 75 084 € |

≤ 98 156 € |

> 98 156 € |

|

4 enfants |

≤ 80 859 € |

≤ 103 931 € |

> 103 931 € |

|

5 enfants |

≤ 86 634 € |

≤ 109 706 € |

> 109 706 € |

|

Par enfant en plus |

+ 5 775 € |

+ 5 775 € |

+ 5 775 € |

|

Montant versé du 1 er avril 2020 au 31 mars 2021 |

|||

|

2 enfants |

131,95 € |

65,97 € |

32,99 € |

|

3 enfants |

301 € |

150,51 € |

75,26 € |

|

Par enfant en plus |

169,06 € |

84,53 € |

42,27 € |

|

Majoration pour les enfants de 14 ans et plus (réservé aux familles d’au moins 3 enfants) |

65,97 € |

32,99 € |

16,50 € |

|

Allocation forfaitaire ** |

83,44 € |

41,72 € |

20,86 € |

|

*Le revenu net catégoriel correspond à vos revenus (salaires, revenus immobiliers, etc.) déduction faite, le cas échéant, des charges (pensions alimentaires ou autres) et des abattements fiscaux (personne âgée de plus de 65 ans, personne invalide…). ** Pour les familles d’au moins 3 enfants, lorsque l’aîné atteint 20 ans, l’allocation forfaitaire est versée jusqu’à ses 21 ans. |

|||

La prime à la naissance et à l’adoption

Afin de faire face aux dépenses liées à l’arrivée d’un enfant, les parents bénéficient, sous condition de ressources, d’une prime de 947,32 € pour une naissance ou de 1 894,65 € pour une adoption.

Comment obtenir La prime à la naissance et à l’adoption ?

Si votre médecin a déclaré directement votre grossesse, vous n’avez rien à faire ; la CAF va être informée et vous contactera. Si votre médecin vous a remis le certificat de premier examen médical prénatal, effectuez vos démarches sur Caf.fr : si vous êtes allocataire, déclarez que vous attendez un enfant. Si vous n’êtes pas allocataire, demandez à l’être en remplissant le formulaire sur Caf.fr (rubrique « Mes services en ligne », puis « Demander une prestation »). Adressez-le complété et signé à la CAF dont vous dépendez.

|

Plafonds de revenu (net catégoriel) 2018 à ne pas dépasser pour recevoir la prime à la naissance ou à l’adoption en 2020 |

||

|---|---|---|

|

Enfants nés ou à naître |

Couple avec un seul revenu d’activité |

Parent isolé ou couple avec deux revenus d’activité |

|

1 |

32 165 € |

42 509 € |

|

2 |

38 598 € |

48 972 € |

|

3 |

46 318 € |

56 662 € |

|

Par enfant en plus |

7 720 € |

|

Allocation de base de la Paje

Si vous avez un enfant de moins de 3 ans ou avez adopté un enfant de moins de 20 ans, l’allocation de base de la prestation d’accueil du jeune enfant (Paje) vous permet de couvrir une partie de vos dépenses liées à son entretien et son éducation. Elle est due dès le mois suivant la naissance de l’enfant et est versée jusqu’au mois précédant son troisième anniversaire. En cas d’adoption, elle est versée pendant douze mois minimum et dans la limite du vingtième anniversaire de l’enfant. Le montant dépend de sa date de naissance ou d’adoption et du niveau de vos ressources.

Comment obtenir l'allocation de base de la Paje ?

Si vous êtes allocataire, déclarez que vous attendez ou allez adopter un enfant, ou pour demander à l’être, remplissez le formulaire sur Caf.fr.

|

Enfant né ou adopté à compter du 1er avril 2018 : plafonds de revenu (net catégoriel) 2018 à ne pas dépasser pour bénéficier de l’allocation de base de la Paje en 2020 |

||||

|---|---|---|---|---|

|

|

Montant mensuel à taux plein : 171,74 € |

Montant mensuel à taux partiel : 85,87 € |

||

|

Enfants nés ou à naître |

Couple avec un seul revenu d’activité |

Parent isolé ou couple avec deux revenus d’activité |

Couple avec un seul revenu d’activité |

Parent isolé ou couple avec deux revenus d’activité |

|

1 |

26 923 € |

35 580 € |

32 165 € |

42 509 € |

|

2 |

32 308 € |

40 965 € |

38 598 € |

48 972 € |

|

3 |

38 769 € |

47 426 € |

46 318 € |

56 662 € |

|

Par enfant en plus |

6 461 € |

7 720 € |

||

|

Enfant né ou adopté avant le 1er avril 2018 : plafonds de revenu (net catégoriel) à ne pas dépasser pour bénéficier de l’allocation de base de la Paje en 2020 |

||||

|---|---|---|---|---|

|

|

Montant mensuel à taux plein : 184,62 € |

Montant mensuel à taux partiel : 92,31 € |

||

|

Enfants nés ou à naître |

Couple avec un seul revenu d’activité |

Parent isolé ou couple avec deux revenus d’activité |

Couple avec un seul revenu d’activité |

Parent isolé ou couple avec deux revenus d’activité |

|

1 |

30 875 € |

39 224 € |

36 884 € |

46 860 € |

|

2 |

36 443 € |

44 792 € |

45 535 € |

53 511 € |

|

3 |

42 011 € |

50 360 € |

50 186 € |

60 162 € |

|

Par enfant en plus |

5 568 € |

6 651 € |

||

Le complément de libre choix du mode de garde

Si vous travaillez et faites garder vos enfants de moins de 6 ans chez une assistante maternelle ou chez vous, une partie de vos dépenses peut être couverte par le complément de libre choix du mode de garde (CMG). Le CMG couvre une part de la rémunération et la totalité des cotisations sociales d’une assistante maternelle agréée. Pour l’emploi d’une garde à domicile, les cotisations sociales sont prises en charge à hauteur de la moitié de leur montant, dans la limite de 459 € pour les enfants de 0 à 3 ans et de 230 € pour les enfants de 3 à 6 ans. Pour y prétendre, vous devez respecter les conditions suivantes :

- si vous employez une assistante maternelle en direct, son salaire brut ne doit pas dépasser 50,75 € par jour et par enfant gardé ;

- si vous passez par un organisme, votre enfant doit être gardé au moins 16 heures par mois ;

- si votre enfant est dans une microcrèche, il doit être gardé au moins 16 heures par mois et vous ne devez pas payer plus de 10 € de l’heure.

Comment obtenir le complément de libre choix du mode de garde ?

Si vous n’êtes pas allocataire, téléchargez le formulaire de demande de CMG sur Caf.fr (« Mes services en ligne », puis « Faire une demande de prestation »). Si vous êtes allocataire, formulez votre demande sur Caf.fr (« Mon compte »).

|

CMG : plafonds de revenu (net catégoriel) 2018 en vigueur jusqu’à fin 2020 |

|||

|---|---|---|---|

|

|

Inférieurs à |

Jusqu’à |

Supérieurs à |

|

1 enfant |

21 087 € * |

46 861 € * |

46 861 € * |

|

2 enfants |

24 080 € * |

53 513 € * |

53 513 € * |

|

3 enfants |

27 073 € * |

60 165 € * |

60 165 € * |

|

Au-delà de 3 enfants |

+ 2 993 € |

+ 6 652 € |

+ 6 652 € |

* Les plafonds sont majorés de 40 % pour les personnes qui élèvent seules leurs enfants.

|

Emploi direct : montant du CMG selon les trois tranches de revenu |

|||

|---|---|---|---|

|

Enfant de moins de 3 ans |

470,22 € |

296,51 € |

177,88 € |

|

Enfant de 3 à 6 ans |

235,11 € |

148,28 € |

88,95 € |

|

Recours à un organisme intermédiaire ou à une microcrèche : montant du CMG selon les trois tranches de revenu |

|||

|---|---|---|---|

|

L’organisme intermédiaire emploie un assistant maternel |

|||

|

Pour un enfant de moins de 3 ans |

711,56 € |

592,98 € |

474,39 € |

|

Pour un enfant de 3 à 6 ans |

355,79 € |

296,50 € |

237,20 € |

|

L’organisme intermédiaire emploie une garde à domicile ou en cas de microcrèche |

|||

|

Pour un enfant de moins de 3 ans |

859,83 € |

741,21 € |

622,62 € |

|

Pour un enfant de 3 à 6 ans |

429,92 € |

370,61 € |

311,31 € |

La complémentaire santé solidaire

Cette aide permet de compléter les remboursements de la Sécurité sociale pour tous les membres du foyer (demandeur, conjoint, partenaire de pacs ou concubin et enfants de moins de 25 ans à leur charge).

Elle est accordée, sous conditions de ressources, aux particuliers affiliés à la Sécurité sociale en raison de leur activité professionnelle (salariés, travailleurs indépendants…) ainsi qu’aux personnes sans activité professionnelle qui résident en France de manière stable et régulière depuis plus de trois mois.

Toutes les ressources perçues au cours des douze mois précédant le mois de la demande sont prises en compte, qu’elles soient imposables ou non : revenus professionnels, pensions de retraite, pensions alimentaires, allocations chômage, indemnités journalières, allocations familiales, dons familiaux, vente d’objets, gains aux jeux, revenus du patrimoine et produits de placement, etc.

Combien ça coûte ? Si vos revenus ne dépassent pas le plafond de ressources « sans participation financière », vous n’avez rien à payer, votre prise en charge est gratuite. Si vos revenus dépassent ce plafond, vous devrez payer une cotisation dont le montant dépend l’âge des différents bénéficiaires :

- 8 € par mois pour un assuré jusqu’à 29 ans ;

- 14 € par mois de 30 à 49 ans ;

- 21 € par mois de 50 à 59 ans ;

- 25 € par mois de 60 à 69 ans ;

- 30 € par mois à partir de 70 ans.

Comment obtenir la complémentaire santé solidaire ?

Formulez votre demande à partir de votre espace personnel sur Ameli.fr ou remplissez le formulaire Cerfa de demande de complémentaire santé solidaire, à télécharger sur internet. Attention, il faut choisir l’organisme qui gérera votre contrat (Caisse d’assurance maladie ou organisme de la liste consultable sur Complementaire-sante-solidaire.gouv.fr).

|

Plafonds de ressources applicables au 1er avril 2020 en métropole |

||

|---|---|---|

|

Nombre de personnes composant le foyer |

Plafond annuel complémentaire santé solidaire sans participation financière |

Plafond annuel complémentaire santé solidaire avec participation financière |

|

1 |

9 032 € |

12 193 € |

|

2 |

13 547 € |

18 289 € |

|

3 |

16 257 € |

21 947 € |

|

4 |

18 966 € |

25 604 € |

|

Au-delà de 4 personnes |

+ 3 612,62 € par personne supplémentaire |

+ 4 877,04 par personne supplémentaire |

© Istock / Believe_In_Me

Source : dossier familial 08/2020

Les aides financières de la rentrée

Les aides financières à l’école élémentaire

► Allocation de rentrée scolaire (ARS)

Votre enfant a entre 6 et 10 ans ? Vous pouvez bénéficier, sous certaines conditions, de l’allocation de rentrée scolaire (ARS). Versée directement par les caisses d’allocations familiales (CAF) ou la Mutualité sociale agricole (MSA), cette aide s’élève à 469,95 € par enfant pour la rentrée scolaire 2020.

Pour y avoir droit, vos ressources de l’année 2018 ne doivent pas dépasser les plafonds suivants :

|

Nombre d’enfant(s) à charge scolarisé âgé de 6 à 18 ans |

Plafonds de ressources annuelles |

|

1 |

25 093 € |

|

2 |

30 884 € |

|

3 |

36 675 € |

|

Par enfant en plus |

5 791 € |

Dans le cas où vous dépassez de peu ces plafonds, il est quand même possible de percevoir une ARS diminuée, appelée l’ARS différentielle.

Si vous êtes déjà allocataire, vous n’avez aucune démarche à accomplir pour la percevoir. Elle vous sera versée directement par la CAF ou la MSA à partir du mardi 18 août. Si vous n’êtes pas encore allocataire, vous devez télécharger un formulaire de demande sur le site caf.fr, l’imprimer et le renvoyer rempli à votre CAF avec les pièces justificatives indiquées dans le document. Si vous dépendez de la MSA, la déclaration de situation et de ressources peut être effectuée directement depuis « Mon espace privé » sur le site msa.fr.

Si votre enfant entre en CP cette année mais n’aura 6 ans qu’en 2021, vous pouvez quand même toucher l’ARS à condition d’envoyer à la CAF ou MSA le certificat de scolarité.

► Bourse de fréquentation scolaire

Certains conseils départementaux accordent une bourse de fréquentation scolaire aux familles de condition modeste qui doivent scolariser leur enfant dans une école élémentaire située à plus de 3 km de leur domicile, en qualité de pensionnaire ou demi-pensionnaire. D’un département à l’autre, les conditions d’attribution peuvent varier. Dans tous les cas, les parents qui souhaitent la percevoir doivent en faire la demande dès la rentrée scolaire et la renouveler chaque année. Le dossier est remis par le directeur de l’école.

► Aide pour la cantine

Les tarifs de la cantine scolaire à l’école primaire sont fixés par la commune. Elle peut choisir de fixer la participation financière des familles sur la base du quotient familial. En cas de difficultés financières pour régler la cantine, adressez-vous à la mairie.

Les aides financières au collège

► Allocation de rentrée scolaire (ARS)