Assurances et mutuelles

![]() Par

sos-litiges-58

Par

sos-litiges-58

Fissures : plus d’une maison sur deux est menacée par la sécheresse

Des milliers de propriétaires victimes de la sécheresse sont démunis face aux autorités et aux compagnies d’assurances. Notre enquête.

« J’ai constaté les premières lézardes à l’été 2019 alors que je ne parvenais presque plus à ouvrir ma porte d’entrée. Quelques mois plus tard, une importante fissure est apparue sur le mur. » Pour Thierry Paris, président de l’association CatNat Wannehain, sinistrés de la sécheresse des Hauts-de-France, comme pour nombre de propriétaires de maisons endommagées par la sécheresse, l’apparition des dégâts a marqué le début d’une longue série d’épreuves. Un parcours du combattant qui débouche souvent sur des impasses.

Premier écueil auquel sont confrontés les sinistrés : le refus des autorités de classer leur commune en état de catastrophe naturelle, prérequis pour espérer être indemnisé. Une grande partie des demandes formulées par les maires n’aboutissent pas. En 2021, par exemple, seulement 14,41 % des requêtes communales ont obtenu satisfaction !

Déclaré sinistré, mais pas forcément indemnisé

Quand leur commune obtient le précieux sésame, les sinistrés sont ensuite souvent contraints de livrer de dures batailles avec leur compagnie d’assurances. Pour qu’ils soient indemnisés, celle-ci doit en effet établir que les mouvements de terrain consécutifs à la sécheresse et à la réhydratation des sols sont bien la « cause déterminante » des dégâts. Or cette corrélation est fréquemment réfutée.

53 % des 196 000 déclarations de sinistres sécheresses effectuées entre 2015 et 2018 ont été classées sans suite, selon France Assureurs, la fédération des entreprises du secteur de l’assurance. Un rejet dû essentiellement à « l’absence de lien de causalité entre les dommages et la sécheresse ».

Les assureurs invoquent la fragilité des maisons

Dans la plupart des cas, les experts missionnés par les assurances invoquent d’autres raisons pour expliquer les fissures. Ils pointent souvent des problèmes de qualité dans la construction de l’habitation. Trop faible profondeur des fondations, absence de linteau ou de chaînage vertical (élément servant à solidariser les parois et les planchers), « comportement différentiel de matériaux hétérogènes »… autant de défauts qui entraîneraient une fragilité excessive de la structure.

Des demeures modernes seraient soupçonnées d’être moins solides que les anciennes. « Ma maison a 200 ans avec des murs robustes. Mais, en septembre 2019, elle a présenté des fissures, comme celles, bien plus récentes, de mes trois voisins », observe pourtant Philippe, du Val-Larrey, une commune de la Côte-d’Or.

Les propriétaires accusés de négligence

Les experts des assureurs mettent aussi en avant l’existence d’un environnement trop gourmand en eau qui assécherait le sol sous le bâti. Un facteur qui, selon eux, aurait pu être évité par le propriétaire. « On m’a reproché d’avoir des arbres plantés trop près de ma maison, se rappelle Nadège Bonnot, de Perrigny-lès-Dijon (21). En pompant l’eau avec leurs longues racines jusque sous la maison, ils seraient responsables d’un retrait excessif de l’argile à l’origine des fissures. »

Une autre cause invoquée est la présence d’un sol anormalement humide en raison, notamment, de fuites importantes au niveau du système de rejet des eaux usées. Mais ce sont parfois les mouvements de terrain dus à la sécheresse qui ont provoqué une dégradation des canalisations, sans que le propriétaire s’en soit rendu compte.

Seule une étude des sols peut lever les doutes

Les arguments avancés par les rapports d’expertise des assureurs sont d’ailleurs souvent contestés par d’autres experts, indépendants ceux-là, appelés à la rescousse par les sinistrés. Selon ces derniers, il peut s’agir de simples facteurs aggravants, mais pas la cause principale, qui reste la sécheresse et implique donc une indemnisation.

Les conclusions sont parfois contradictoires au sein d’un même cabinet d’experts. « Ma maison, construite en 1980, a commencé à se fissurer en 2003, puis à nouveau après la sécheresse de 2018, raconte Patricia. L’assurance a refusé les travaux, après le rapport de l’expert concluant que les dégâts étaient dus à un mouvement de charpente. Mais une deuxième expertise du même cabinet demandée par mes soins a, elle, confirmé que la sécheresse était bien la cause principale et préconisé un agrafage des fissures. »

Difficile dans ces conditions de faire confiance aux premières expertises des compagnies d’assurances, pourtant déterminantes pour la prise en charge des dommages. Voilà pourquoi nombre de sinistrés recourent à des contre-expertises s’appuyant sur des études de sol, même si cela leur engendre des frais importants allant de 4000 à 5000 €.

Une guerre d’usure entre assurés et assurances

Lorsque les sinistrés parviennent enfin à s’accorder avec leur compagnie d’assurances, la bataille n’est pas terminée pour autant. Les montants des réparations nécessaires sont parfois contestés par les compagnies. « Des travaux d’une valeur de 300 000 € ont été évalués, raconte Thierry Paris. Mais l’assurance ne veut régler que 221 200 €, déduction faite de la franchise et d’un coefficient de vétusté de 25 %. Or l’addition va être encore plus lourde pour moi puisque je vais aussi devoir vider ma maison et me reloger pendant les travaux, à mes frais. »

Il arrive aussi que des artisans mettent en doute les réparations prévues par l’assurance. « L’expert avait préconisé un simple agrafage des fissures, relate Patricia. Mais les artisans à qui j’ai demandé des devis ont refusé, indiquant que cela ne tiendrait qu’un temps. J’ai alors fait faire ma propre expertise, avec étude de sol cette fois, qui a conclu à la nécessité de travaux plus importants d’un montant de 160 000 €. Devant le refus de la compagnie d’assurances, j’ai pris un avocat qui demande la nomination d’un expert judiciaire. »

Ces échanges houleux avec les assurances, qui se règlent parfois devant les tribunaux, peuvent durer des années. « C’est une guerre d’usure, regrette Yves Moalic, de l’association Les Oubliés de la canicule. Les compagnies comptent sur les clients qui finissent par abandonner. Les sinistrés les plus pugnaces et “menaçants”, ceux qui prennent un avocat, ont plus de chances de finir par être indemnisés. »

En prime : stress, fatigue et dépression

Dommage collatéral de ces sinistres : une grande souffrance psychique, que constatent toutes les associations. « Parallèlement aux préjudices matériels, il y a d’importants dégâts psychologiques, témoigne Mohamed Benyahia, président de l’Association urgence maisons fissurées de la Sarthe (AUMF-Sarthe). Le stress et la fatigue, les périodes de dépression, les pertes d’emploi, les divorces… les sinistrés sont parfois désespérés. Ils se sentent abandonnés lorsque leur commune n’obtient pas le classement CatNat ou que leur assurance refuse de les indemniser. Après plusieurs années de combat perdu, des propriétaires sont obligés de continuer à vivre dans une maison prête à s’écrouler à tout moment. »

Pire encore, certains propriétaires sont contraints de quitter les lieux après un arrêté de péril, sans solution de relogement derrière. Les compagnies d’assurances refusant de prendre en charge les sinistres, leurs maisons sont invendables. Si le combat est difficile et chronophage, il existe heureusement des moyens de faire valoir ses droits pour éviter des situations dramatiques.

Source : 60 Millions de consommateurs 06/2023

![]() Par

sos-litiges-58

Par

sos-litiges-58

Que faire en cas de litige avec votre complémentaire santé ?

Votre mutuelle joue la montre lorsqu’il s’agit de résilier, de rembourser ou d’appliquer les garanties promises ? Voici comment agir.

« Que faire si je ne suis pas d’accord avec le montant de mes remboursements ? »

Premier réflexe : laissez toujours une trace écrite et datée, de votre demande – courriers, mails, captures d’écran pour les formulaires. C’est elle qui fera foi en cas de contestation. Si la demande exprimée auprès de votre conseiller n’aboutit pas, suivez la procédure qui figure sur votre contrat ou sur le site Internet. Elle consiste, en général, à saisir le service réclamations, parfois un conciliateur interne et, en cas d’échec et au moins deux mois après votre réclamation, le médiateur. Il en existe trois : le médiateur de l’assurance, le médiateur de la mutualité française et le médiateur de la protection sociale.

Certains grands assureurs comme AG2R La Mondiale ont des filiales qui peuvent dépendre de l’un des trois… Vous trouverez les coordonnées du médiateur sur votre contrat, sur le site Internet (souvent dans les mentions légales) ou dans votre espace client. Si vous venez de souscrire votre contrat, vos remboursements tardent, peut-être, du fait d’un délai de carence.

« Mon reste à charge n’a pas été calculé en fonction du plafond annuel. Du coup, je suis bien moins remboursé. »

Adresser un devis avant de réaliser les soins évite bien des problèmes. Néanmoins, le médiateur de la mutualité constate dans son rapport de 2020 que l’estimation de remboursement transmise et la prise en charge réelle peut différer. Il demande ainsi aux mutuelles d’être « vigilantes lors de l’étude des devis ».

Bien que l’estimation de remboursement ne soit pas un document contractuel, si la mutuelle a donné son accord, elle s’engage à rembourser les soins. Mais elle ne peut évaluer un remboursement qu’en fonction des éléments dont elle dispose au moment de l’estimation.

Si des demandes de remboursement sont en cours de traitement au moment de l’estimation, elle ne peut savoir si vous avez ou non atteint le plafond de remboursement. Aussi, pour éviter tout litige et retard de remboursement, veillez à lui faire passer tous vos devis (dentaires, par exemple) dans le même courrier.

« J’ai contracté une mutuelle pour son remboursement d’audioprothèses à hauteur de 1 700 € par oreille. Mais la prise en charge n’a été que de 150 € par oreille ! »

Ce qui vous a sans doute été expliqué, avec une formulation ambiguë, c’est qu’avec un contrat dit « responsable », et quelle qu’en soit l’option, les appareils de classe II (hors 100 % santé) ne peuvent être remboursés plus de 1 700 € par oreille, en cumulant la prise en charge par l’Assurance maladie et la complémentaire santé. C’est un plafond, rarement atteint, sauf avec les options de contrat les plus chères.

Pour éviter des désagréments et avant de vous engager pour un an, si vous choisissez un contrat pour une prise en charge particulière, demandez par écrit un exemple concret de reste à charge.

« Je ne comprends rien aux règles de résiliation : il n’y a pas un conseiller qui me dise la même chose. Qui croire ? »

Si vous quittez votre mutuelle pour une autre et que vous engagez une demande de résiliation, la mutuelle la refusera, et c’est normal. Depuis le décret du 24 novembre 2020 relatif au droit de résiliation sans frais de contrat de complémentaire santé, appliqué le 1er décembre 2020, c’est à votre future complémentaire d’effectuer la démarche et c’est donc à elle que vous devez vous adresser. Cela permet d’assurer la continuité de la prise en charge, sans faille ni chevauchement, et d’éviter les problèmes de transmission par l’Assurance maladie.

Si vous quittez votre mutuelle sans la remplacer et que vous avez envoyé un courrier, un mail ou un message via le compte client, vous avez eu raison et la mutuelle qui vous réclame un recommandé a tort ! Depuis ce décret, une simple notification suffit. Rappelez-le à votre mutuelle.

Enfin, si votre contrat a moins d’un an… vous ne pouvez pas résilier ! Sauf exceptions (adhésion à une mutuelle d’entreprise obligatoire, déménagement, mariage…), vous êtes lié pour un an, ce n’est qu’au-delà que vous pouvez résilier librement. Attention : on parle bien d’un an de contrat, et non d’adhésion à la mutuelle. Tout changement de garantie, et donc de contrat, fait repartir le chrono pour un an.

« J’ai souscrit sans vraiment le comprendre à une assurance santé et je ne parviens pas à la résilier. Que puis-je faire ? »

Ce cas, plusieurs fois dénoncé par 60 Millions, est celui d’une souscription par SMS après un démarchage en ligne, ouvrant droit à quatorze jours de rétractation. Passé ce délai, l’assuré est lié pour un an, sauf à rentrer dans les cas de résiliation légaux infra-annuels. Ou à faire valoir auprès du service réclamations ou du médiateur un défaut d’information lors de la souscription. Depuis le 1er avril 2022, le démarchage téléphonique en assurance est soumis à une plus forte régulation pour éviter ce type de situation.

Source : 60 Millions de consommateurs

![]() Par

sos-litiges-58

Par

sos-litiges-58

Voici comment vont augmenter nos assurances auto et habitation en 2023

La hausse des cotisations sera inférieure à l’inflation, promettent les assureurs. Mais les augmentations à venir sont-elles vraiment justifiées ?

Convoqués par Bruno Le Maire fin septembre dernier, les assureurs ont justifié les raisons pour lesquelles ils allaient augmenter de concert leurs tarifs auto et habitation. « Nous constatons une explosion des coûts de réparation des sinistres du fait de l’inflation des matériaux et des pièces de remplacement », a déclaré Florence Lustman, la présidente de France Assureurs, à la sortie du ministère de l’économie.

Les propriétaires de SUV et de voitures électriques vont payer plus

Pour les contrats d’assurance automobile, la hausse atteindra 3 à 5 % en moyenne en 2023, a évalué le cabinet spécialisé Facts & Figures. Elle sera plus élevée pour les propriétaires de SUV ou de véhicules hybrides et électriques, plus coûteux à réparer.

De manière générale, la hausse de prix des pièces détachées et de la main-d’œuvre automobile explique cette augmentation, selon le cabinet. Le coût d’un rétroviseur a, par exemple, augmenté de 8 % en 2022. Il existe toutefois une source de modération tarifaire : l’utilisation plus fréquente de pièces d’occasion lors des réparations. Une possibilité que les garagistes doivent obligatoirement proposer aux automobilistes depuis 2017.

Les événements climatiques pèsent sur l’assurance des logements

Inondations, orages de grêle, tempêtes, incendies, retrait-gonflement des argiles (RGA) qui provoque des fissures dans des maisons aux fondations peu profondes… Pour les assureurs, le coût des sinistres liés aux événements climatiques variera entre 1 et 2 milliards d’euros par an, et va peser sur le prix des assurances habitation. « Le secteur n’a d’autre choix que d’augmenter ses tarifs pour absorber [ces hausses], sauf à cesser d’assurer tout un ensemble d’habitations jugées trop coûteuses en termes de sinistralité climatique », explique Facts & Figures.

Ajoutons le prix de certains matériaux de construction qui augmente de plus de 10 %, comme les charpentes en bois, les tuiles de terre cuite ou la vitrerie-miroiterie, ainsi que le coût de la main-d’œuvre dans le bâtiment. Résultat : les contrats d’assurance multirisque habitation devraient augmenter d’au minimum 3 %.

À Bercy, les assureurs ont promis de limiter la hausse « en dessous » de l’inflation de 2023… ce qui est assez curieux puisqu’on ne la connaîtra qu’après coup.

Un coup de pouce sera accordé aux jeunes sans emploi : 100 € de remise sur leur assurance auto, et l’accès sans surcoût au contrat d’assurance santé de leurs parents.

Source : 60 Millions de consommateurs 10/2022

![]() Par

sos-litiges-58

Par

sos-litiges-58

Assurances obsèques et décès : six raisons de les fuir

Pour mettre à l’abri leurs proches le jour venu, des millions de Français souscrivent une assurance obsèques ou décès. Mais gare à l’enfumage !

Pour éviter à leur famille d’assumer le coût de leurs funérailles, ou pour lui assurer un petit capital, de plus en plus de Français souscrivent des assurances : obsèques dans le premier cas de figure, décès dans le second. Mais ces contrats, dits « en capital », sont rarement à la hauteur des promesses. Petit florilège (non exhaustif) des soucis rencontrés.

L’assurance obsèques

Pour couvrir tout ou partie du coût des funérailles, 4,5 millions de Français ont souscrit une assurance obsèques en 2017, un chiffre en augmentation de 4 % selon la Fédération française de l’assurance. Mais ces contrats ne sont pas exempts d’inconvénients.

- Un versement en 48 heures ou… un mois plus tard.

Le versement du capital aux bénéficiaires désignés n’intervient qu’après réception d’une liste de pièces justificatives à rallonge – certificat de décès, carte d’identité, facture de la société de pompes funèbres, etc. En attendant, les proches doivent faire l’avance des frais d’obsèques.

- Au moment du décès, le ou les bénéficiaires reçoivent moins que les cotisations versées par le défunt.

C’est ce que montre notre comparatif de 11 assurances obsèques, publié dans le hors-série Héritage et succession de 60 Millions : aucun des contrats étudiés n’est vraiment satisfaisant. Par exemple, un souscripteur de 62 ans aura versé en moyenne près de 5 400 €, alors que le bénéficiaire ne pourra compter que sur 4 000 € vingt ans plus tard. Et le coût des funérailles augmente plus vite que l’inflation.

- Plus on vit longtemps, plus on cotise… pour rien.

Peu importe le montant des versements réglés par le souscripteur, en une fois ou sur une période de cinq à vingt ans : l’assureur versera au bénéficiaire le capital choisi au départ, entre 1 000 et 15 000 €.

L’assurance décès

Avec une assurance décès, on entend mettre à l’abri un ou plusieurs bénéficiaires. Mais là encore, les inconvénients pèsent lourd.

- Ce n’est ni un produit d’épargne, ni un placement.

L’assurance décès est un contrat de prévoyance qui permet de verser, à la mort du souscripteur, une somme ou une rente aux proches désignés lors de la signature du contrat. Il est impossible de la débloquer au cours de la vie, et aucun bénéfice n’est possible.

- Certaines causes de décès invalident l’assurance.

Des contrats excluent d’office le suicide comme cause valable, mais aussi des pratiques considérées comme « à risque » par l’assureur, telles que l’usage de drogues, la participation à des émeutes ou la pratique de certains sports.

- On peut cotiser à fonds perdus.

Si le décès n’est pas survenu avant la fin du contrat (souscrit pour dix, quinze ou vingt ans), tout l’argent versé est perdu ! On peut bien sûr opter pour une garantie « vie entière », mais avec des cotisations largement plus élevées.

Plutôt que de souscrire à ce type de contrats, qui s’avèrent souvent ruineux, il peut être plus judicieux de mettre de l’argent sur une assurance-vie au bénéfice de vos proches. Ou d’organiser une donation avec charges : cet acte réalisé devant notaire permet d’effectuer un don à la personne de votre choix ; une clause l’oblige alors à en dépenser une partie pour l’organisation de vos funérailles.

Source : 60 Millions de consommateurs

![]() Par

sos-litiges-58

Par

sos-litiges-58

L’assurance scolaire n’est pas indispensable, mais…

Dans quels cas faut-il souscrire une assurance scolaire ? Quelles activités extrascolaires ou déplacements sont couverts ? Les réponses d’un juriste.

À chaque rentrée, parmi une longue liste de tâches, figure la recherche d’une assurance scolaire pour vos enfants. Vous trouverez ci-dessous trois questions posées à notre juriste. Ses réponses devraient vous éclairer sur l’utilité de cette démarche.

- L’école peut-elle m’obliger à prendre une assurance scolaire ?

Non, la présentation d’une attestation d’assurance ne peut pas être exigée pour permettre à votre enfant d’entrer à l’école. Elle est facultative pour toutes les activités obligatoires. En revanche, elle devient obligatoire s’il participe à des activités facultatives (classe verte, sortie au musée, séjour linguistique…) ou périscolaires (cantine, garderie…).

2. Mon enfant est-il déjà couvert ?

L’Éducation nationale demande que votre enfant justifie d’une couverture de sa responsabilité civile (RC) pour les dégâts qu’il pourrait causer aux autres, et d’une garantie accidents susceptibles de couvrir ses dommages corporels. Or la première est incluse dans votre contrat d’assurance habitation, et la seconde dans un contrat accidents si vous en avez un.

À défaut seulement, la souscription d’une assurance scolaire, moyennant quelques dizaines d’euros, peut se justifier. Elle est conçue pour répondre aux besoins spécifiques de votre enfant (vol de cartable, d’ordinateur, d’instrument de musique, casse de lunettes, cyberharcèlement…).

- Que faut-il vérifier avant de souscrire ?

Il faut contrôler l’étendue des garanties, les événements couverts et les exclusions. Ainsi, la protection de l’assurance scolaire se limite à l’enceinte de l’école et aux trajets école-domicile de septembre à début juillet. Tandis qu’une assurance scolaire et extrascolaire, elle, couvre votre enfant toute l’année et en tous lieux (école, maison, colonie de vacances…).

Consultez également le montant des garanties, souvent très bas et largement insuffisant en cas de gros coup dur. Pour une couverture optimale – mais un coût aussi plus élevé –, mieux vaut opter pour une assurance accidents de la vie.

Changer d'assureur de crédit immobilier

| Banque Populaire Rive de Paris | Votre conseiller répondra à vos interrogations mais votre demande doit être adressée à la Banque Populaire. |

Reportez-vous à votre notice d’information. Si rien n'est indiqué, la Banque Populaire recommande de retenir la date de souscription de votre offre de prêt (date indiquée sur votre espace Cyber). |

Cliquez-ici |

| BNP Paribas | Votre conseiller ou la banque. | Non précisée | Cliquez-ici |

| Boursorama | Non précisé | Non précisée | Cliquez-ici |

| Bred | Votre responsable commercial | Non précisée | Cliquez-ici |

| Caisse d'Epargne | Service Assurance des emprunteurs du siège de votre Caisse d’épargne |

date de signature de l’offre de prêt. | Cliquez-ici |

| CIC | Votre conseiller CIC | date d'effet du contrat d'assurance (date figurant sur votre bulletin de souscription ou à demander à votre conseiller CIC). |

Cliquez-ici |

| Crédit Agricole (IDF) | Back Office Assurance Emprunteur 26 quai de la Rapée 75596 PARIS cedex 12 |

date de signature de la demande d’adhésion. | Cliquez-ici |

| Crédit du Nord | Votre agence attention : votre demande doit être manuscrite) |

Non précisée | Cliquez-ici |

| Crédit Foncier | Crédit Foncier TSA 83 333 92894 Nanterre Cedex 9 |

Non précisée | Cliquez-ici |

| Crédit Mutuel | Votre conseiller Crédit Mutuel | date d'effet du contrat d'assurance (date figurant sur votre bulletin de souscription ou à demander à votre conseiller CIC). |

Cliquez-ici |

| Fortuneo | non précisé | non précisée | Cliquez-ici |

| HSBC | non précisé | non précisée | Cliquez-ici |

| ING Bank | par téléphone au 01 57 22 54 00 | Non précisée | Cliquez-ici |

| La Banque Postale | Centre financier dont dépend votre département |

date de signature de l'offre de prêt | Cliquez-ici |

| LCL | non précisé | date de signature de l'offre de prêt | Cliquez-ici |

| Société Générale | Votre agence | date de signature de l'offre de prêt | Cliquez-ici |

Le parcours pour changer d'assureur est semé d'embûches qui seront posées par votre Banquier et qui va marquer une résistance. Pourtant le gain financier peut être important au bout du chemin. Entourez-vous d'expertise pour y parvenir. Nous pouvons vous aider dans cette démarche. Rejoignez-nous en tant que membre de notre Association et nous ferons le reste : soslitiges58@gmail.com

Comment bien financer à l'avance ses obsèques ?

L’assurance-obsèques

Peu importe son appellation (Convention Obsèques, Assurances-Obsèques, Plan Obsèques, Capital Obsèques……..), l’imagination des assureurs n’a pas de limites pour vouloir sécuriser les séniors, désireux de ne pas faire supporter les frais de leurs funérailles à leurs proches.

Après avoir choisi un capital à garantir, le souscripteur verse des cotisations durant une certaine durée (5 à 20 ans , voire plus ou jusqu’au décès).

- Plus le souscripteur est âgé, plus les cotisations sont élevées.

- D’oû la tentation de verser plus tôt avec le risque de verser longtemps, à fonds perdus, car seul le capital garanti sera versé aux bénéficiaires désignés.

- Et c’est justement là le piège : ainsi un souscripteur de 62 ans , cotisant pendant 20 ans (durée de vie moyenne de 82 ans) aura versé dans le contrat X (5385 €) et dans le contrat Y ( 7250 €) alors que le capital garanti sera de 4045 € (contrat X) et 4000€ (contrat Y).

- Il faudra prendre en compte ensuite que sur 20 ans les frais d’obsèques auront peut-être augmenté de 50 %.

En clair, plus on vit longtemps, plus on a de risques de cotiser à fonds perdus, d’autant que les sommes versées ne sont pas capitalisées par un intérêt.

En outre, les frais de gestion sont très importants (exemple : chez April = 16,9% annuels calculés sur les cotisations versées). Il est dit que le capital est revalorisé chaque année (en fait c’est très minime) ou dans d’autres contrats, l’indice de revalorisation est le même que pour les cotisations : l’assureur vous donne d’une main ce qu’il vous reprend de l’autre main.

Donc, à SOS LITIGES 58 nous vous déconseillons fortement ce type d’assurances. On peut en sortir avant la fin, par une valeur de rachat souvent de moitié du capital initialement garanti. Ou par une mise en réduction (mais le montant garanti sera égal aux cotisations versées).

Quel est donc l’intérêt de souscrire un tel contrat ? Pour les personnes seules, sans enfants et qui désirent confier la gestion de leurs funérailles à des personnes de confiance, le produit est adapté mais à condition d’accepter de verser à un certain moment à fonds perdus.

Les autres formes de financement de ses obsèques

L’assurance-vie : en choisissant un fonds en euros, le capital se fructifie et vous avez désigné les bénéficiaires de l’organisation de vos funérailles. Si ceux-ci ne l’utilisent pas à cette fin, c’est un délit pénal.

L’assurance-décès : souvent des cotisations modestes pour le versement d’un capital important (100.000 €, voire plusieurs millions).

La donation avec charges : signée chez votre Notaire, son bénéficiaire perçoit un montant dont tout ou partie est destiné à régler l’organisation de vos funérailles.

Votre compte-courant : s’il est créditeur d’au-moins 5000 € le jour de votre décès, ce solde pourra être utilisé pour le règlement de vos funérailles.

![]() Par

sos-litiges-58

Par

sos-litiges-58

ASSURANCE EMPRUNTEUR : DES AVANCÉES MAJEURES POUR LES CONSOMMATEURS

L’Assemblée Nationale a voté hier en Commission Mixte Paritaire (CMP) l’adoption de plusieurs mesures phares concernant l’assurance emprunteur, toutes très profitables aux consommateurs.

La principale mesure vise à rendre possible le changement d'assurance emprunteur à tout moment, sans attendre la date anniversaire. Si le texte de la CMP est confirmé cette mesure entrerait en vigueur dès le 1er juin 2022 pour les nouveaux prêts immobiliers, et dès le 1er septembre 2022 pour ceux déjà souscrits.

La deuxième mesure concerne le questionnaire médical, en le supprimant pour les prêts immobiliers inférieurs à 200 000 euros et les personnes âgées de moins de 60 ans.

La troisième mesure instaure une réduction du droit à l'oubli de 10 à 5 ans pour les pathologies cancéreuses et l'hépatite C et exige du gouvernement de prendre des mesures d'ici le 31 juillet 2022 concernant les obstacles que rencontrent les ménages souffrant de pathologies chroniques, dans l'hypothèse où les négociations au sein de la convention AERAS s'avèreraient insuffisantes.

L’AFOC se félicite de ce texte, et espère qu’il sera définitivement adopté en l’état, afin de faciliter l'accès à la propriété des ménages et de leur redonner du pouvoir d'achat.

Source AFOC 12-2-2022

Etes-vous certain que votre habitation est bien couverte?

Quel que soit le choix, il ne faut absolument pas se focaliser sur le seul montant de la prime : il existe de grosses disparités selon la taille de son logement mais aussi sa région. Il faut regarder de près les plafonds de garantie, les franchises (la part restant à charge de l’assuré en cas de règlement d’un sinistre), faire le tri entre les garanties et les services utiles et inutiles, mais aussi et surtout, les exclusions de garanties dont sont émaillés les contrats. Ces clauses d’exclusion sont souvent rejetées en bas de page, en caractères minuscules ou en termes subtils voire peu compréhensibles par des non-juristes spécialistes du droit de l’assurance.

QUELQUES CONSEILS DE BASE POUR FAIRE LE BON CHOIX

Évaluer précisément les pièces du logement. Attention, selon les contrats, est considérée comme pièce principale une surface à partir de 7 ou 9 m2. Cuisine et salle de bains ne sont pas comptabilisées dans le nombre de pièces, en revanche, combles transformés en pièces à vivre ou mezzanine en font partie et les pièces de plus de 40 m2 comptent généralement pour deux.

Calculer la valeur de ses biens à garantir. Mieux vaut surestimer et être bien couvert que minimiser pour obtenir une prime moins chère. Ne pas oublier de conserver les justificatifs d’achat et des photos de ses biens en cas de sinistre.

Vérifier les plafonds de garantie de ses objets de valeur comme les bijoux, les œuvres d’art… ce plafond étant différent du plafond général et toujours limité.

Avec la garantie dégâts des eaux, contrôler que les frais de recherche de fuite sont bien inclus car de telles investigations peuvent entraîner de grosses dépenses.

Dans le cadre de la garantie vol, examiner les exigences de protection des ouvertures : volets aux fenêtres, serrures de sécurité 3 points, alarme…

En cas d’absence fréquente de chez soi pendant l’année (des périodes au-delà de 90 jours sur 12 mois, en général), négocier afin que les clauses d’inhabitation soient supprimées pour être toujours couvert en cas de cambriolage notamment mais aussi de dégât des eaux.

Si on habite dans une région où les orages sont fréquents, penser à couvrir ses équipements contre les dommages électriques.

Quand sa maison est équipée d’une véranda, de miroirs, d’inserts de cheminée… une garantie bris de glace est souhaitable et même indispensable.

Penser également à faire couvrir par son contrat les dépendances du logement, caves, appentis, etc., si on tient à ce qu’elles renferment.

Si on a un jardin, regarder comment peuvent être garantis les arbres, le mobilier de plein air, la piscine, mais aussi les panneaux solaires, la pompe à chaleur, l’éolienne, etc., grâce, par exemple, à un « pack jardin » ou un « pack vert » (pour les installations économes en énergie

DE SAGES PRÉCAUTIONS

- Lisez minutieusement les conditions générales de votre contrat et encore plus attentivement les conditions particulières et n'hésitez pas à demander à votre assureur des précisions écrites sur les points ambigus.

-Conservez les factures d'achat de biens, objets d'art ou de valeur, d'embellissements (peintures)... ailleurs que dans le logement concerné.

- Photographiez votre logement et faites expertiser en valeur agréée par l'assureur les meubles et objets auxquels vous tenez particulièrement. Procédez régulièrement à une réactualisation.

- Vérifiez que les serrures, volets, portes, alarme... sont conformes aux exigences ou normes éventuelles du contrat. Louez à l'année un coffre de banque pour y déposer l'argenterie, les bijoux de famille...

- Faites blinder la porte principale, et s'il y lieu, l'entrée de service ; en pavillon, renforcez celle du garage communiquant.

- Ne confiez pas vos clés (avec votre nom sur le trousseau) à quelqu'un d'honnête mais de distrait ; en vacances, faites suivre votre courrier et videz régulièrement votre boîte aux lettres des publicités qui débordent.

- Ne vous contentez pas de tirer vos rideaux en partant en vacances pour faire croire que vous êtes encore là. Cela augmente en réalité le risque de cambriolages. Et vous ne serez alors certainement pas indemnisé par l'assureur...

- Laissez les clés sur tous vos meubles, même vides.

Comment vérifier qu’on est bien couvert avec son contrat actuel ?

Il est sage de ne pas attendre la survenance d’un sinistre pour le vérifier. L’analyse de la qualité de son contrat est un exercice difficile pour des profanes et comment vérifier par ailleurs qu’on ne paye pas trop cher ?

Il faut par ailleurs se méfier des comparateurs sur Internet car les organismes qui les conçoivent sont très souvent en relation d’affaires avec ceux qu’ils analysent (commissions…..).

Seul les comparateurs construits par des associations de défense des consommateurs sont fiables car elles sont indépendantes et non rémunérées et au service des consommateurs et rien d’autre.

Les comparateurs utilisés par SOS LITIGES 58 obéissent à ce principe intangible et sont donc très fiables.

Celui relatif à la multirisque habitation passe en revue non seulement les tarifs mais a disséqué les principaux contrats du marché des assureurs, rubrique par rubrique, ce qui représente un travail titanesque pour un particulier. Voici ces évaluations sur chaque filtre (très bon, bon, moyen, médiocre, mauvais, non applicable) :

- Tarif annuel

- Appréciation globale du contrat

- Dommage aux biens

- Garanties annexes

- Responsabilité civile

Chaque contrat a ensuite été disséqué de la manière suivante et renseigné dans tous ces critères avec une évaluation globale :

Dommage aux biens :

Incendie :

Dommages électriques aux bâtiments :

Dommages électriques aux appareils :

Evénements climatiques:

Dégâts des eaux :

Bris de glace :

Vol :

Vandalisme :

Dommages tous accidents:

Indemnisation :

Bien immobiliers :

Bien mobiliers :

Electroménager :

Garanties annexes

Appareils nomades :

Panne électroménager :

Protection juridique :

Frais de relogement :

Déménagement :

Assistance :

Assistance en cas de sinistre :

Dépannage serrurerie :

Dépannage plomberie :

Assistance en cas d'accident au domicile :

Assistance en déplacement :

Responsabilité civile :

Responsabilité civile vie privée :

Divers

Franchise :

Montant des capitaux :

Montant des objets de valeur :

En vous proposant ce service, SOS LITIGES 58 vous permet d’être rassuré sur votre contrat et vous conseille sur un éventuel changement d’assureur et les formalités légales pour le faire.

N’hésitez pas à nous consulter avant tout sinistre ! Votre cotisation de 28 € sera peut-être remboursée par le gain escompté.

soslitiges58@gmail.com ou tel 03.86.38.22.03

Extension de garantie, cela vaut-il le coup ?

![]() Par

sos-litiges-58

Par

sos-litiges-58

Vous êtes en train d'acquérir un super ordinateur ou une télévision dernier cri. Au moment de régler la note, le vendeur vous propose une extension de garantie. Que faire ?

A quoi sert-elle vraiment ?

Les magasins vous proposent d’étendre la garantie de 2, 3 ou 5 ans. Mais sachez que votre bien a déjà à la base une "garantie constructeur" valable de six mois à un an à partir de la date d’achat. La garantie prend généralement en compte les pièces défectueuses, la main-d’œuvre et le transport. Mais elle peut varier en fonction du vendeur. Son prix : entre 60 et 300 euros. Vous avez acheté un produit mais il s’est révélé abîmé ou défectueux ? Obtenez un remboursement !

Déjouer les pièges pour faire le bon choix

Acheter un four ou un lave-vaisselle est toujours un choix réfléchi : tout a été étudié minutieusement pour choisir le meilleur modèle au meilleur prix et, évidemment, il faut qu’il dure ! Mais gare aux petits pièges qui peuvent coûter plus cher que prévu.

- Lisez bien les Conditions Générales de Vente (CGV) pour savoir ce qui est pris en charge.

- Faites le ratio prix/garantie : un ordinateur acheté 600 euros vaut-t-il le coup de prendre une extension de garantie de 2 ans valant 250 euros ? En général, la garantie n’est pas valable si elle dépasse 10% du prix d’achat.

- La garantie peut être valable sur l’électroménager ou le high-tech, qui sont chers et supposés durer, comme une machine à laver, un lave-vaisselle ou encore une télévision. Mais est-ce vraiment nécessaire de la prendre pour un fer à lisser, un mixer ou encore une cafetière ?

- Le fonctionnement de votre appareil est-il mécanique ou plutôt bourré d’électronique ?

- L’objet en question fait-il partie du quotidien ou est-il utilisé occasionnellement ? Attention car l’usure n’est généralement pas prise en compte dans les extensions de garantie.

- Demandez la panne la plus fréquente. Si elle n’est pas prise en charge dans l’extension de garantie, le choix est vite fait !

- Rendez-vous sur le site de la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) pour voir les garanties légales (incluses légalement lors de l’achat un bien) et celles contractuelles.

- Vous payez avec une carte bancaire ? Certaines offrent une assurance supplémentaire. Relisez votre contrat ou demandez à votre banquier !

- Vous n’êtes pas obligé de souscrire une extension de garantie dans le magasin ou le site web où vous avez acheté votre bien. Vous pouvez le faire aussi bien auprès d’un organisme tiers qu’auprès du fabricant. À la clé, des variations de prix qui peuvent aller du simple au double. Un seul mot : comparez !

Extension de garantie et assurance :quelles différences ?

Une garantie et une assurance ne sont pas la même chose, et il est tout à fait fréquent qu’on vous propose de souscrire aux deux. Une assurance couvre le vol et la casse.

La garantie, quant à elle, couvre les pannes, avec changement des pièces défectueuses et main d’œuvre.

Même si elles sont complémentaires, regardez dans vos contrats ce qui est déjà couvert, ce serait bête d’avoir deux contrats pour le même service ! Vous avez acheté un produit mais il s’est révélé abîmé ou défectueux ? Obtenez un remboursement !

Vous l’aurez compris, notre Association reste très circonspecte sur l’intérêt d’une extension de garantie.

Complémentaires santé: des hausses injustifiées

![]() Par

sos-litiges-58

Par

sos-litiges-58

Complémentaires santé

Plus de 4 % d’inflation en 2021

Alors que ce début d’année est marqué par le déploiement du 100 % santé aux audioprothèses, l’UFC-Que Choisir dénonce aujourd’hui une nouvelle forte hausse des tarifs des complémentaires santé en 2021, difficile à justifier alors que la crise sanitaire leur a paradoxalement été favorable. Dès lors, et pour permettre aux consommateurs de tirer pleinement profit de la résiliation à tout moment, l’association demande au Gouvernement d’agir enfin pour améliorer la comparabilité des offres, toujours défaillante.

COTISATIONS 2021 : UNE INFLATION MÉDIANE DE 4,3 % À SUPPORTER POUR LES MÉNAGES

A l’issue d’un appel à témoignage visant à recueillir des avis d’échéance de complémentaires santé pour 2020 et 2021, l’UFC-Que Choisir a pu étudier 623 contrats individuels, provenant de 123 organismes complémentaires différents.

Leur analyse permet de mettre en évidence une inflation médiane des assurances santé de 4,3 % en 2021, soit trois fois plus que l’augmentation du pouvoir d’achat des Français espérée cette année, et qui poursuit tristement les hausses massives de cotisations de ces dernières années (respectivement 4 % et 5 % en 2019 et 2020).

Cette augmentation pèse lourd, en période de crise, sur le budget des ménages, puisqu’elle correspond à un surcoût annuel médian de 79 euros, qui dépasse même les 200 euros pour près d’un assuré sur cinq.

DES AUGMENTATIONS DE TARIFS DIFFICILEMENT JUSTIFIABLES

L’analyse des contrats met en évidence la grande disparité des pratiques entre organismes complémentaires. Ainsi, parmi les 17 organismes pour lesquels nous avons reçu le plus de contrats3, l’inflation médiane va de 0 % à… 8,5 %. Dans le détail, si Muta Santé, Pro BTP, la Mutuelle Générale et la MNH ont augmenté leurs tarifs de moins de 3 %, Adrea Mutuelle, Klesia, Swiss Life et Malakoff Humanis approchent ou dépassent, sur notre échantillon, les 7 % d’inflation médiane.

Les hausses les plus marquées ne sauraient donc être justifiées par l’environnement s’imposant aux complémentaires (déploiement final du 100 % santé depuis le 1er janvier, mise en place d’une « taxe covid » d’un milliard d’euros en 2021, pour compenser les 2,2 milliards d’euros économisés sur leurs remboursements en raison de l’épidémie de Covid-19), puisqu’il s’applique également aux complémentaires les plus vertueuses. Tout laisse donc à penser que certains organismes ont délibérément choisi de répercuter sur les assurés la « taxe covid », alors même que son montant est inférieur aux économies réalisées !

LISIBILITÉ DES GARANTIES : ENCORE LOIN DU COMPTE

Dans ce contexte, la résiliation à tout moment, possible depuis le 1er décembre 2020, démontre tout son intérêt. Cependant, plusieurs obstacles freinent aujourd’hui la réussite de la réforme, et notamment la difficulté à comparer les offres.

Ainsi, parmi les quinze grandes complémentaires dont nous avons étudié les devis, les deux tiers continuent à utiliser des pourcentages supérieurs à 100 % pour les garanties en dentaire ou en audiologie, source de confusion pour les assurés, au lieu de les exprimer en euros.

De même, onze organismes s’obstinent à ne pas distinguer leurs remboursements de ceux de la Sécurité sociale. Enfin, la diffusion de tableaux d’exemples de remboursements en euros, obtenue par l’UFC-Que Choisir dans la loi, reste très imparfaite : trop rarement adossés au tableau de garanties (seulement dans deux cas), ils sont même introuvables pour près du tiers des complémentaires étudiées !

Comment dans ces conditions considérer que les consommateurs sont en mesure de pleinement faire jouer la concurrence, et d’être ainsi les régulateurs du marché ?

Déterminée à ce que les consommateurs puissent bénéficier pleinement de la réforme de la résiliation à tout moment, l’UFC-Que Choisir demande au gouvernement :

- D’encadrer par la réglementation la comparabilité et la lisibilité des offres d’assurance complémentaire ;

- D’assurer une meilleure transparence sur les frais de gestion, avec une information sur le « taux de redistribution »7 disponible sur le site internet des complémentaires, en plus des documents déjà concernés par la publication des ratios ;

- De permettre l’accès aux contrats et tarifs des complémentaires sans avoir à renseigner des informations personnelles (numéro de téléphone, courriel, etc.).

Si vous désirez établir une photographie comparative de votre complémentaire santé, n’hésitez pas à faire appel à SOS LITIGES 58 .Ainsi vous aurez une parfaite lisibilité de vos garanties actuelles au regard d’autres offres peut-être plus intéressantes. En tout cas, le bilan vaut l’intérêt d’une telle démarche .

soslitiges58@gmail.com ou tel 06.50.00.77.31

Qui a droit à la complémentaire santé solidaire ?

![]() Par

sos-litiges-58

Par

sos-litiges-58

La Complémentaire santé solidaire permet aux plus démunis de consulter un médecin ou de se rendre en pharmacie, sans avoir à avancer les frais. Selon les ressources des bénéficiaires, la CSS est gratuite ou revient à moins d’un euro par jour et par personne. Un simulateur en ligne permet de déterminer si on y a droit.

Pour lutter contre le fléau de la renonciation aux soins des plus démunis, la CMU-C (Couverture maladie universelle complémentaire) et l’ACS (Aide au paiement de la complémentaire santé) ont fusionnés, depuis le 1er novembre 2019, en devenant la «Complémentaire santé solidaire » (CSS). Grâce à ce dispositif, il est possible de consulter un médecin ou de se rendre en pharmacie pour obtenir ses prescriptions, sans avoir à avancer les frais.

Selon les ressources du demandeur, la Complémentaire santé solidaire peut être sans ou avec participation financière. Un simulateur en ligne permet de savoir qui peut en bénéficier.

Moins d’un euro par jour

Côté coût, « le dispositif est gratuit ou revient, selon votre situation, à un euro par jour », détaille Gwenaëlle Le Bohec, directrice adjointe du Fonds de financement de la complémentaire santé solidaire.

Il est possible de déposer un dossier en ligne, en se connectant sur son compte personnel sur le site internet de la caf.fr, dans la rubrique « Mes démarches » ou en adressant le formulaire dédié (cerfa n° 5226902) par courrier à sa Caisse primaire d’Assurance maladie. Le traitement du dossier peut prendre jusqu’à deux mois.

Renouveler sa demande chaque année

La CSS est accordée pour un an et doit être renouvelée chaque année. La demande de renouvellement doit être déposée, au plus tôt quatre mois et au plus tard deux mois, avant l’expiration des droits. Pour les bénéficiaires du RSA (Revenu de solidarité active) et de l’Aspa (Allocation de solidarité aux personnes âgées), le renouvellement est automatique.

Mutuelle de santé c'est le moment !

La résiliation à tout moment, c’est pour bientôt

La possibilité de résilier à tout moment sa complémentaire santé entrera en vigueur le 1er décembre 2020. Une mesure favorable aux consommateurs,

D’ici quelques semaines, il va être possible de résilier facilement, sans frais, sans pénalités, sans motif à justifier et à tout moment, son assurance complémentaire santé individuelle comme cela est déjà le cas pour les contrats d’assurance automobile ou habitation.

Cette mesure découle d’une loi à part entière (n° 2019-733 du 14 juillet 2019). Il s’agit d’une véritable avancée pour le consommateur même si ce texte a été largement combattu en amont par les mutuelles et les institutions de prévoyance qui détiennent la plus forte proportion de souscripteurs individuels, souvent âgés, et craignent de ce fait que les plus jeunes aillent à la concurrence…

Et plus récemment, en aval, c’est l’ensemble des assureurs cette fois, désireux d’en repousser la date de mise en œuvre d’au moins 6 mois, qui ont tenté de faire obstacle à cette évolution.

LES CONTRATS ÉLIGIBLES

Concrètement, le projet de décret dont Que Choisir s’est procuré une copie définit d’abord le périmètre des contrats éligibles à cette résiliation dite infra-annuelle. Il s’agit des contrats individuels prévoyant le remboursement de frais occasionnés par une maladie, un accident ou une maternité, comme ceux qu’un retraité, qui ne peut plus bénéficier d’un contrat d’entreprise obligatoire, doit souscrire pour avoir le moins de reste à charge possible au-delà des remboursements qui peuvent lui être octroyés par l’assurance maladie obligatoire.

Il s’agit aussi des contrats santé collectifs à adhésion obligatoire, souscrits par les entreprises au profit de leurs salariés, sachant qu’ici, la résiliation ne peut être effectuée que par les personnes qui sont en charge de la gestion de ce type de contrat ou par l’employeur lui-même.

LA DURÉE MINIMALE PRÉALABLE DE SOUSCRIPTION EXIGÉE

Cette résiliation va pouvoir avoir lieu au terme d’un délai minimal d’un an à compter de la première souscription du contrat. Autrement dit, pour résilier un contrat devenu trop cher ou peu adapté à ses besoins, il suffira d’attendre son premier anniversaire, ce qui est un moindre mal en regard de la situation actuelle, qui impose de surveiller la date d’échéance du contrat (souvent fixée à la fin de l’année, ce qui ne coïncide généralement pas avec la date de souscription du contrat) et d’envoyer une lettre recommandée à l’assureur au plus tard 15 jours avant cette date. À défaut, on demeure couvert par le contrat que l’on souhaite résilier une année de plus !

LES MODALITÉS À RESPECTER

Comme précédemment, la lettre recommandée, de préférence avec avis de réception, reste la norme en termes de modalités de résiliation. Mais le législateur a indiqué qu’une résiliation faite sur « tout support durable », comme l’envoi d’un e-mail par exemple, ou l’envoi d’un avis de dénonciation en ligne dans l’espace sécurisé de chaque assuré, sera également valable.

La résiliation prendra effet 1 mois après la date d’envoi de cette lettre recommandée ou de cet e-mail. Le cas échéant, l’assureur est tenu de rembourser les cotisations versées en trop dans un délai de 30 jours. Comme pour les contrats auto ou habitation, les formalités nécessaires à l’exercice de ce droit à résiliation infra-annuelle pourront également être effectuées, de manière plus simple encore, par le nouvel organisme complémentaire choisi.

Pour Mathieu Escot, directeur adjoint de l’action politique et responsable des études à l’UFC-Que Choisir, cette résiliation à tout moment « permettra aux consommateurs dont le contrat d’assurance santé augmenterait fortement ses tarifs en 2021, malgré les économies massives réalisées lors de la crise du coronavirus, qui sont de l’ordre de 2,2 milliards d'euros, de faire enfin jouer facilement la concurrence et d'aller vers des organismes complémentaires plus vertueux ».

N’hésitez pas à faire appel à SOS LITIGES 58 qui dispose de comparateurs fiables pour étudier votre Mutuelle actuelle, la comparer au marché, vous en extraire les garanties actuelles et mieux expliquées, et vous guider sur la meilleure offre du marché, adaptée à vos réels beoins.

Multirisque Habitation c'est le moment d'un bilan

Assurance habitation

Des tarifs qui vont du simple au double

La mise à jour de notre comparateur d’assurances multirisque habitation (MRH) permet de pointer de forts écarts tarifaires entre des contrats présentant des garanties similaires. L’occasion de renégocier fermement avec son assureur… ou de le quitter sans attendre.

C’est passé inaperçu, mais le printemps dernier aura été une aubaine financière pour les assureurs de logements. La raison ? Une chute spectaculaire des sinistres déclarés. Selon une étude fouillée du courtier Réassurez-moi, le nombre de cambriolages est passé de 920 à 229 en moyenne par jour pendant le confinement (du 17 mars au 11 mai), soit – 75 % !

Les dégâts des eaux ont, eux, plongé de 30 %. Au total, les compagnies auraient économisé 226 millions d’euros sur la période. Ce gain sera-t-il rendu aux assurés par une baisse ou, à défaut, une stabilité des tarifs de leur assurance multirisque habitation (MRH) en 2021 ?

GRANDE DISPERSION DES TARIFS

C’est peu probable. Mais cet épisode inédit tombe à pic pour se pencher sur l’assurance de son logement, son prix, ses garanties. L’enjeu n’est pas mince, sur un marché de 42 millions de contrats pesant 10,5 milliards de primes versées en 2018, selon la Fédération française de l’assurance (FFA). Le tarif d’une MRH est en théorie fixé selon la taille de l’habitat, son type (maison ou appartement), sa localisation, la valeur des objets garantis, les options éventuelles, etc. On devrait donc obtenir des niveaux de cotisation proches selon les contrats du marché. C’est tout l’inverse : la dispersion est de règle.. Pour un même logement, les tarifs obtenus vont très souvent varier du simple au double, voire davantage, le tout pour des garanties similaires.

LA PREUVE PAR L’EXEMPLE

Prenons deux cas pour illustrer ce propos. Vous possédez une maison de 4 pièces à Nantes ? Pour une couverture minime (dite formule « de base »), notre comparateur indique un coût annuel de 194 € à la Mutuelle de Poitiers, 258 € à La Banque Postale, 300 € chez Allianz et 374 € chez Axa. Pour des garanties plus étendues (formule « confort »), c’est aussi le grand écart : GMF demande 274 € quand Groupama en facture 447 !

À Nancy, vous louez un 2 pièces ? LCL vous fera payer 273 € pour un contrat de qualité moyenne, quand Groupama, pourtant très mauvais sur l’exemple précédent, ne réclamera que 144 € pour une couverture similaire. Bilan : les tarifs partent dans tous les sens et un assureur bon sur une ville pourra être mal positionné ailleurs.

TOUJOURS METTRE EN FACE LES GARANTIES

Attention : outre le tarif, les garanties sont décisives. Mais leur lecture est, en pratique, compliquée et fastidieuse. C’est le second intérêt de notre comparateur, qui évalue les garanties de chaque MRH sur une échelle de 1 à 5, avec une appréciation globale et le tarif en complément.

Dans l’exemple de Nantes cité plus haut, pour qui voudrait associer les meilleures garanties au prix le moins élevé, l’offre des Banques populaires à 393 € sort gagnante. Pour celui de Nancy, en misant sur le contrat de la Maaf à 174 €, la couverture serait bonne à un tarif contenu. Bref, il faut faire son marché, quitte à changer de boutique. Problème : près des deux tiers des assurés détiendraient la même MRH depuis 10 ans ou plus. À tort, car la fidélité n’est pas récompensée sur ce marché, les meilleurs prix étant souvent réservés aux nouveaux.

FAIRE JOUER LA CONCURRENCE

En réalité, les assureurs ont aujourd’hui de quoi faire baisser la note. Outre une conjoncture favorable (moins de sinistres au printemps), Cyrille Chartier-Kastler, dirigeant du cabinet indépendant GoodValue for Money, indique que « le risque habitation s’est fortement redressé pour les acteurs de l’assurance depuis une dizaine d’années, sous l’effet de hausses tarifaires soutenues ».

Reste à convaincre les assurés des économies qu’ils pourraient réaliser sur ce terrain, eux qui, selon une étude de 2015 de Que Choisir, seraient une majorité à changer de contrat pour une économie de 20 %. C’est donc le moment d’utiliser notre comparateur puis d’aller renégocier chez son assureur actuel, ou carrément de troquer sa MRH pour une autre (voir encadré).

COMMENT RÉSILIER SA MRH ?

Chaque année, cette assurance se reconduit de manière tacite, sans nécessiter votre accord. Mais 1 an après sa souscription, vous pouvez résilier sans justification votre MRH à tout moment. Dixit l’article L.113-15-2 du Code des assurances. La résiliation sera effective 1 mois après que l’assureur en aura été informé, « par lettre ou tout autre support durable ». Vous ne paierez votre prime que sur la période assurée. En pratique, passez chez votre assureur ou envoyez-lui une lettre de résiliation avec accusé de réception, lui priant de vous renvoyer une attestation de résiliation et un relevé d’information.

Contactez-nous pour une analyse comparative !

Elle réserve toujours des surprises ! Vous vous épargnerez l’analyse des garanties, poste par poste, nous l’avons réalisée pour vous !

Méfiez vous des comparateurs sur Internet qui ne sont pas toujours très fiables en raison de relations financières entre le fabriquant du comparateur et les assureurs analysés !

soslitiges58@gmail.com 06.50.00.77.31 03.86.38.22.03

Changer de Mutuelle de santé,c'est le moment

À l’instar de la résiliation infra-annuelle adoptée par la loi Hamon du 17 mars 2014 pour un certain type de contrats d’assurance à reconduction tacite, le législateur vient à nouveau d’améliorer les droits des consommateurs assurés.

La loi du 14 juillet 2019 relative au droit de résiliation sans frais de contrats de complémentaire santé a été adoptée. La mesure sera applicable au plus tard le 1er décembre 2020 pour les contrats existants à cette date.

Le droit de résiliation tel que prévu par la loi s’appliquera à tous les contrats d’assurance santé complémentaire : les contrats d’assurance santé (code des assurances), les mutuelles (code de la mutualité) et les complémentaires santés (code de la sécurité sociale).

1 - LA FACULTE DE RESILIATION, LES CONDITIONS ISSUES DU TEXTE

|

ARTICLES : Code des assurances : L. 113-15-2 et L. 145-8 Code de la sécurité sociale : L. 932-12, L. 932-12-1 et L. 932-21-2 Code de la mutualité : L. 221-10-2 |

Contrats concernés

Le droit de résiliation concernera tous les contrats ou règlements d’assurance couvrant les personnes physiques en dehors de leurs activités professionnelles et « relevant des branches ou des catégories de contrats définies par décret en Conseil d’Etat ». Le décret permettra ainsi de viser plus spécifiquement les catégories de contrats concernés.

La loi s’appliquera à la fois aux contrats individuels et aux contrats collectifs.

Sont cependant exclus les contrats collectifs à adhésion obligatoire (c’est-à-dire les contrats d’assurance santé mis en place par un employeur pour ses salariés). Plus précisément, seuls les souscripteurs de ce type de contrats (c'est-à-dire, les employeurs) pourront faire jouer la résiliation infra-annuelle. Cette possibilité ne sera donc logiquement pas ouverte aux salariés adhérents (puisque cette couverture est obligatoire).

Il est également précisé que ces règles ne s’appliquent pas aux contrats d’assurance sur la vie.

Délais

La faculté de résiliation est ouverte à compter de l’expiration d’un délai d’un an à compter de la première souscription.

La première année, il est possible de résilier uniquement à l’échéance du contrat.

En résumé, à l’issu d’une année de souscription / adhésion, il vous sera possible de résilier à tout moment votre contrat d’assurance santé.

Cette faculté de résiliation devra être mentionnée dans chaque bulletin d’adhésion, contrat et/ou notice d’information pour les assurances collectives. En tout état de cause, elle devra être rappelée à chaque avis d’échéance de cotisation.

Effets

La résiliation ou la dénonciation prend effet 1 mois après que l’assureur/institution de prévoyance ou union en a reçu notification par l’adhérent / l’assuré (sur la "notification", voir partie 2.).

L’assuré ou l’adhérent peut résilier le contrat ou dénoncer l’adhésion sans frais ni pénalités. Il ne pourra donc pas vous être réclamé des « frais de résiliation ».

En revanche, il peut vous être demandé de régler la partie de prime correspondant à la période où le risque a continué d’être couvert (si vous payez par échéance mensuelle, par exemple).

Si vous avez réglé votre prime annuellement, l’entreprise d’assurance devra vous rembourser la partie de la prime au prorata du temps pendant lequel vous avez été couvert. Celle-ci a 30 jours pour procéder au remboursement. A défaut, le montant sera majoré des intérêts au taux légal.

![]() Vous avez payé l’année entière de prime, vous résiliez au bout de 5 mois, la résiliation sera effective 1 mois après (5+1 = 6 mois), l’entreprise d’assurance devra vous rembourser 6 mois de primes.

Vous avez payé l’année entière de prime, vous résiliez au bout de 5 mois, la résiliation sera effective 1 mois après (5+1 = 6 mois), l’entreprise d’assurance devra vous rembourser 6 mois de primes.

2 - LE FORMALISME DE LA RESILIATION

La notification de la résiliation

|

ARTICLES : Code des assurances : L. 113-14, Code de la sécurité sociale : L. 932-12-2 et L. 932-21-3 Code de la mutualité : L. 221-10-3 |

Les règles de "notification" de la résiliation à l’assureur ont été assouplies, pour tous les contrats.

Alors que pour résilier, le code exige soit une déclaration faite contre récépissé au siège social ou chez le représentant de l’assureur (union, institution de prévoyance) dans sa localité, soit par acte extrajudiciaire, soit par lettre recommandée ou par envoi recommandé électronique soit par tout autre moyen indiqué dans la police, la nouvelle loi permettra de résilier, en plus :

- par lettre ou tout autre support durable,

- lorsque l’assureur propose la conclusion de contrat par un mode de communication à distance, par le même mode de communication.

![]() Ces dispositions entreront en vigueur à une date fixée par décret en Conseil d’Etat et au plus tard, le 20 décembre 2020.

Ces dispositions entreront en vigueur à une date fixée par décret en Conseil d’Etat et au plus tard, le 20 décembre 2020.

Donc, si vous avez souscrit un contrat en ligne, vous pourrez résilier de la même manière, en passant par votre espace personnel. Il ne sera plus nécessaire d’adresser un courrier recommandé avec accusé de réception payant.

Le destinataire devra confirmer par écrit la réception de la notification.

Le rôle du nouvel assureur

|

ARTICLES : Code des assurances : L. 113-15-2, alinéa 7 Code de la sécurité sociale : L. 932-12-1, alinéa 4 et L. 932-21-2, alinéa 4 Code de la mutualité : L. 221-10- 2, alinéa 5 |

L’autre nouveauté de la loi réside dans le rôle du nouvel assureur qu’aura choisi l’assuré. Comme ce qui a été prévu pour la résiliation de contrats "obligatoires" (assurance habitation et automobile) et pour les contrats d’assurance emprunteur, le nouvel assureur devra effectuer pour le compte de l’assuré souhaitant le rejoindre les formalités nécessaires à l’exercice du droit de résiliation. Les organismes intéressés s’assurent ainsi de l’absence d’interruption de la couverture de l’assuré durant la procédure.

La critique majeure qui pourra être faite, concernant particulièrement les contrats d’assurance santé collectifs, c’est le délai entre la demande de résiliation et son effectivité (1 mois) qui est très courte pour permettre une bonne transition entre deux assureurs, notamment pour ce qui est des remboursements en cours, du transfert des informations administratives des adhérents, l’émission des cartes de tiers payant, etc.

Cette réforme a entraîné une modification importante des contrats de ces assurances-santé. La concurrence est vive et votre intérêt est de faire un bilan de votre contrat actuel (rapport garanties/tarifs ).

Méfiez-vous des comparateurs sur Internet et des messages de publicité sur les réseaux sociaux.

Adressez-vous plutôt à une association de défense des consommateurs comme la nôtre qui dispose de comparateurs fiables car nous ne sommes pas rémunérés. Nous vous établirons une photographie de votre contrat actuel et vous remettrons une photographie de la meilleure assurance-santé correspondant à vos réels besoins. C’est alors vous qui déciderez !

Mieux se garantir et au meilleur prix c’est notre objectif.

soslitiges58@gmail.com ou 06.50.00.77.31

Participez à un achat groupé d'une assurance santé

|

|

Nous vous donnerons ensuite la marche à suivre

Nous vous aiderons si besoin à arrêter votre choix (nous disposons de comparateurs fiables par rapport à votre Mutuelle de santé actuel ) et comment résilier en toute sécurité.

Demande de réduction de prime d'assurance

Le confinement a entraîné une diminution drastique de la circulation (80 %) et donc des accidents de la route (90 %).

Ce qu’il faut savoir : 68 % des cotisations sont affectées en temps normal à l’indemnisation des accidents.

Si donc votre assureur ou votre Mutuelle n’a pas déjà pris des dispositions pour rétrocéder une partie des cotisations, vous êtes fondés à le réclamer.

Selon les calculs d’UFC Que Choisir on estime qu’une rétrocession de 50 € pour les autos et 29 € pour les motos est juste.

SOS LITIGES 58 vous propose cette lettre type , à adresser en recommandé avec accusé réception à votre assureur.

Demande de diminution du montant de la prime d’assurance automobile en raison du confinement

Recommandé avec accusé de réception

Vos prénom et nom

Votre adresse

Code postal - Ville

Destinataire

Adresse du destinataire

Code postal - Ville

À [ville], la [date]

Objet : Modification du contrat d’assurance automobile – Demande de diminution de prime suite à la diminution du risque

Madame, Monsieur,

J'ai souscrit auprès de votre société un contrat d'assurance n°[numéro de la police d’assurance] en date du [date] et je souhaite par cette présente, envoyée en recommandé avec accusé de réception, modifier ce contrat.

En effet, les règles de confinement du gouvernement pour lutter contre la pandémie de Covid-19 ont restreint mes déplacements en véhicule [préciser en quoi ces mesures ont fait diminuer vos déplacements – indiquer par exemple « en raison des mesures de télétravail mises en œuvre par mon employeur »], le risque couvert par mon contrat a diminué. Or, selon l’article dédié du code des assurances, « l’assuré a droit en cas de diminution du risque en cours de contrat à une diminution du montant de la prime ».

Je vous demande de bien vouloir me proposer une réduction du montant de ma prime correspondant à cette diminution du risque couvert afin que je puisse vous marquer mon accord pour une modification du contrat.

Vous remerciant, je vous prie de croire, Madame, Monsieur, à l'expression de mes sentiments distingués.

Signature

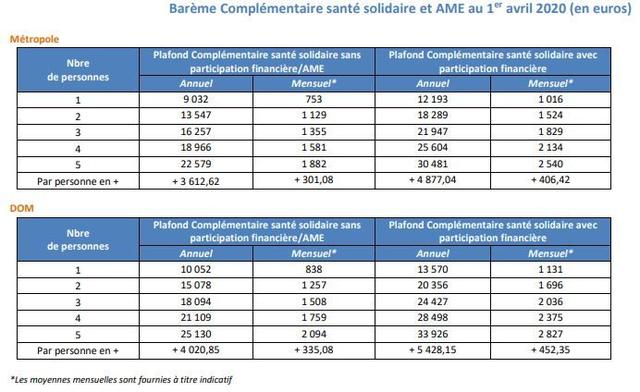

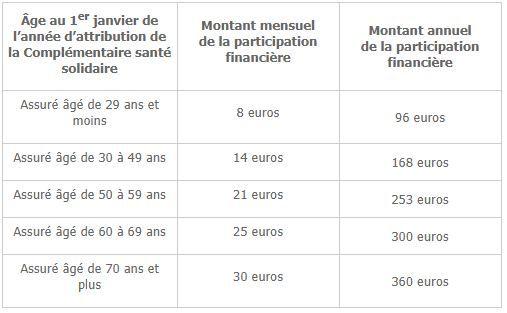

La complémentaire santé solidaire (CSS)

L'ACS (aide à complémentaire santé) a été fusionnée avec la CMU-C au 1er novembre 2019, donnant naissance à la complémentaire santé solidaire (CSS).

Elle est gratuite jusqu’à un revenu net mensuel de 746 € (personne seule).

Si le revenu net mensuel se situe entre 747 € et 1007 €, une participation financière est demandée comme suit :

- à 8 euros par mois pour les assurés âgés de 29 ans et moins

- à 14 euros par mois pour ceux âgés de 30 à 49 an

- à 21 euros par mois pour les 50-59 ans

- à 25 euros par mois pour les 60-69 ans

- et à 30 euros par mois pour les 70 ans et plus

La réforme a vocation à être favorable aux personnes handicapées bénéficiaires de l’ACS qui peuvent accéder à une prise en charge intégrale des dispositifs médicaux (fauteuils roulants, béquilles, sondes…) dans le cadre de la CMU-C et non partielle comme auparavant.

Pour savoir si vous êtes éligible, il faut vous rendre sur amelie.fr ou téléphoner au 08.00.97.13.917

La complémentaire santé offre dès maintenant le 100% santé (reste à charge 0 ) qui ne sera effectif qu’en 2021 pour les autres assurés.

- Donc pas d’avance chez le médecin ou à l’hôpital

- Pas de dépassement d’honoraires (sauf exigences particulières)

- Pas de participation forfaitaire

- Prise en charge du forfait journalier sans limitation de durée

Stop à la hausse des Mutuelles de santé

Inflation des complémentaires santé

Il est urgent que la résiliation à tout moment entre en vigueur !

Alors que le 100 % santé pour l’optique et certains soins dentaires est entré en vigueur au 1er janvier dernier, l’UFC-Que Choisir révèle, sur la base de l’étude de près de 500 contrats d’assurance santé recueillis auprès des consommateurs, que l’inflation subie en 2020 par les usagers est massive. Compte tenu de cette flambée des tarifs, et des écarts très marqués entre organismes complémentaires, l’association demande à la Ministre de la Santé de mettre en œuvre sans attendre la résiliation à tout moment des contrats d’assurance santé, pour permettre aux assurés de jouer leur rôle de régulateur du marché.

En 2020, une inflation médiane de + 5 % sur l’assurance santé

Pour estimer l’inflation subie par les consommateurs en 2020 pour leur assurance santé, l’UFC-Que Choisir a lancé un appel à témoignages pour recueillir des avis d’échéance 2019 et 2020. Ce sont ainsi près de 500 contrats qui ont pu être étudiés, émanant de 86 organismes complémentaires différents1. Cette base de données significative met en évidence que l’inflation médiane2 est de 5 % en 2020, bien au-delà des 3 % annoncés par certains professionnels, et davantage qu’en 2019 (+ 4 %). Sur les contrats étudiés (qui peuvent couvrir plusieurs personnes), c’est ainsi un surcoût médian de plus de 80 € qui sera supporté par les assurés. L’inflation annuelle dépasse même 150 € pour 20 % des contrats étudiés !

Le grand écart entre organismes complémentaires

Ce qui frappe à l’étude de ces contrats, c’est la grande disparité des augmentations de primes. Si 10 % des assurés répondants ont vu leur cotisation augmenter de moins de 1,9 % en 2020, les 10 % les moins bien lotis ont subi une inflation supérieure à 12,5 %, qui dépasse même dans plusieurs cas 35 % ! Alors que tous les organismes complémentaires connaissent le même environnement (hausse des dépenses de santé liées notamment au vieillissement de la population, 100 % santé), les écarts de pratique entre professionnels sont béants.

Ainsi, parmi les quinze organismes assureurs pour lesquels nous avons reçu le plus de contrats3, l’inflation médiane constatée va de 2,7 % chez MACIF, ou 3,2 % à la Mutuelle Générale, jusqu’à 10,7 % pour APICIL et même 12 % chez Swiss Life, soit un écart de un à quatre ! Parmi les grandes familles de complémentaires santé, ce sont les mutuelles qui sont le moins inflationnistes (+ 4,6 %), devant les sociétés d’assurance (+ 4,9 %), alors que les institutions de prévoyance augmentent en médiane de 9 %.

La résiliation à tout moment ne doit pas attendre décembre !

Devant de tels écarts de pratique tarifaire entre organismes, la résiliation à tout moment, obtenue de haute lutte en 2019 après avoir été plébiscitée par les consommateurs lors du grand débat, est plus urgente que jamais. En donnant aux assurés la possibilité de changer de contrat quand ils le souhaitent, après une première année d’engagement, cette mesure leur permettra de choisir le contrat le plus adapté à leurs besoins et à leur budget. Ils joueront ainsi leur rôle de régulateur du marché, et permettront, par cette concurrence ravivée, une baisse des prix. Alors que la loi renvoie à un décret la date d’entrée en vigueur de la mesure, l’UFC-Que Choisir exhorte le gouvernement à appliquer au plus tôt la résiliation à tout moment, sans attendre la date butoir du 1er décembre 2020.

Décidée, au vu de l’inflation galopante des assurances santé, à obtenir au plus tôt le droit pour les assurés de changer quand ils le souhaitent de contrat, l’UFC-Que Choisir écrit aujourd’hui à la Ministre de la Santé, pour lui demander de publier au plus tôt le décret mettant en place cette mesure.

NOTES

1 498 témoignages exploitables (c’est-à-dire une copie lisible des avis d’échéance 2019 et 2020 d’un même contrat, pour les mêmes bénéficiaires) ont été collectés en novembre et décembre 2019.

2 C’est-à-dire telle que la moitié des contrats étudiés ont connu une augmentation supérieure, la moitié une augmentation inférieure.

3 Au moins onze, et jusqu’à cinquante-et-un.

N’attendez pas pour réaliser un bilan comparateur Tarifs/ Garanties : contactez SOS LITIGES 58 qui vous établira une photographie de votre Mutuelle , garantie par garantie ,à mettre en relation avec la meilleure Mutuelle sur le marché adaptée à votre profil, garantie par garantie .

soslitiges58@gmail.com ou 06.50.00.77.31

Démarchage téléphonique en assurances : du mieux en 2020

Les associations de consommateurs ont été entendues

Après trois mois d’intenses négociations, le Comité consultatif du secteur financier a adopté aujourd’hui un avis pour que cessent les pratiques toxiques du démarchage téléphonique en assurance.

A compter du 1er juillet 2020 au plus tard, les professionnels s’engagent à mettre un terme au harcèlement téléphonique, à avancer vers un consentement moins équivoque des consommateurs sollicités et à faciliter la résiliation des contrats ainsi souscrits.

Les associations AFOC, Familles Rurales, UFC-Que Choisir et UNAF se félicitent de ce premier pas en direction d’un arrêt rapide et pérenne des pratiques frauduleuses dont elles s’assureront de l’effectivité.

Harcèlement téléphonique : la ligne devra être coupée !

Le démarchage téléphonique est une technique de vente aussi exaspérante que dangereuse. Prenant au dépourvu les consommateurs, la relation commerciale qui en découle est irrémédiablement viciée. Au regard de la complexité des contrats d’assurance, cette pratique est à l’origine d’un nombre considérable de plaintes au sein de nos structures, provenant notamment des personnes âgées et/ou isolées.

Grâce à notre mobilisation, les assureurs et les courtiers se sont engagés à remettre à plat leur processus de vente. A l’issue de la présentation de l’information précontractuelle aux prospects (annonce du caractère commercial de l’appel, description du produit, etc.), les démarcheurs auront l’obligation de s’assurer que les consommateurs souhaitent bien poursuivre la conversation. En l’absence de réponse positive, ils ne pourront insister, auront l’obligation de mettre immédiatement fin à l’appel et surtout devront s’interdire de rappeler.

Un appel, un contrat : une pratique aux oubliettes

L’avis adopté ouvre également la voie vers un consentement moins équivoque des consommateurs qui souhaiteraient souscrire une assurance après un démarchage téléphonique. En effet, la pratique « un appel, un contrat » sera strictement interdite : aucun contrat ne pourra être conclu dès le premier appel. Afin de respecter le délai minimal indispensable pour prendre connaissance de la documentation contractuelle et ainsi réaliser un choix libre et éclairé, les démarcheurs ne pourront rappeler uniquement à l’issue d’un temps de réflexion de 24 heures après sa réception.

Source de nombreux détournements, la souscription à l’oral d’un contrat (lecture d’un code SMS, répétition d’une phrase) est destinée à disparaître. De même, le seul paiement de la prime d’assurance ne pourra plus constituer une preuve de l’accord du consommateur. Ainsi, le consentement écrit, par nature plus sûr, s’affirmera comme l’unique standard.

Enfin, les assureurs et les courtiers ne devront pas proposer un contrat pour un risque déjà couvert lorsque le consommateur ne peut résilier son précédent engagement. Si cette disposition est la stricte application de leur devoir de conseil, elle est indispensable compte tenu de la quantité des manquements rencontrés.

Résilier son contrat par courriel : simple, rapide et efficace

L’accord conclu permettra enfin aux consommateurs de résilier plus aisément les produits d’assurance souscrits après un démarchage téléphonique. Alors que les victimes de pratiques frauduleuses s’aperçoivent plusieurs semaines après l’appel qu’ils sont titulaires d’un contrat, les distributeurs devront leur adresser une « lettre de bienvenue ». Cette dernière alertera les clients de leur souscription, de l’existence du droit de rétractation et de ses modalités.

Alors que les professionnels imposent généralement l’envoi d’une lettre recommandée pour renoncer au contrat, les consommateurs pourront désormais se dédire par simple courrier électronique. Cette solution simple, rapide et efficace doit permettre d’assainir au plus vite le secteur.

Dans l’attente d’une interdiction du démarchage téléphonique et alors que les demandes des associations représentant les consommateurs et les familles, ont été entendues dans l’avis du Comité consultatif du secteur financier, nous restons mobilisées et entendons veiller à l’effectivité des engagements des professionnels.

Conclusion : la disposition applicable au 1/7/2020 n’est qu’un avis et n’est pas assorti de sanctions ……………….

Arrêtez de subir les augmentations de votre Mutuelle de Santé

Arrêtez de payer une Mutuelle de Santé au prix fort et n’attendez pas de subir une nouvelle hausse.

Faites jouer la concurrence ! Vous allez avoir des surprises………

Consultez-nous avant le 30/10/2019 si votre échéance annuelle doit être reconduite tacitement le 1/1/2020.

Votre situation a certainement beaucoup évolué depuis votre souscription initiale et en nous consultant, vous allez pouvoir vérifier le bon niveau de vos garanties et le tarif que vous payez sans sourciller.

Loi Châtel : qu’est-ce que c’est ? Une loi méconnue

La loi Châtel pour la mutuelle date du 28 juillet 2005. Alors député de la Haute-Marne et membre de la commission des affaires économiques de l’Assemblée nationale, Luc Châtel a souhaité, avec sa loi, offrir une information plus claire aux consommateurs, notamment en matière d’assurance santé :

- la mutuelle est reconduite tacitement chaque année ;

- les modalités de résiliation de la mutuelle santé sont strictes, un délai doit être respecté.

Or, il est très facile d’oublier la date anniversaire de son contrat et de voir celui-ci reconduit pour un an. La loi Châtel pour la mutuelle oblige ainsi les compagnies d’assurance santé à envoyer à leurs clients un courrier au plus tard 15 jours avant la date limite d’envoi de la lettre de résiliation.

Le courrier de la mutuelle santé permet de prendre connaissance de la date d’échéance du contrat, de la date limite pour l’envoi du courrier et des nouvelles conditions éventuelles en matière de prix. Ainsi, si vous jugez que l’augmentation du prix de votre mutuelle est trop élevée, vous pouvez décider de ne pas la reconduire en envoyant une lettre de résiliation de Mutuelle.

Modalités de résiliation des contrats de complémentaire santé avec la loi Châtel

Vous cherchez comment résilier une mutuelle avec la loi Châtel ? Vous allez le constater, cette loi a simplifié les démarches. Prenons un exemple pour bien comprendre :

- votre contrat arrive à échéance au 1er janvier : pour changer de mutuelle, vous devez envoyer une lettre de résiliation à votre mutuelle 2 mois avant soit, au plus tard, le 31 octobre ;

- dans le cadre de la résiliation de mutuelle loi Châtel, votre compagnie d’assurance doit vous envoyer un courrier au plus tard le 15 octobre, 15 jours avant.

Ce délai permet une réflexion quant aux nouvelles conditions pour savoir si vous souhaitez, oui ou non, changer de mutuelle.

Quelles mutuelles peut-on résilier avec la loi Châtel ?

La loi Châtel a été créée avant la loi ANI (Accord National Interprofessionnel) qui impose aux employeurs de proposer une mutuelle collective à leurs salariés. La mutuelle familiale obligatoire ou la mutuelle obligatoire individuelle ne peuvent être résiliées par l’assuré avec la loi Châtel. Cette mutuelle obligatoire est souscrite par l’employeur, lui seul peut la résilier.

Notez tout de même que, si vous avez souscrit un contrat collectif à adhésion facultative, il est, cette fois, possible de bénéficier de la résiliation loi Chatel. Votre intermédiaire vous envoie un document d’information avec notamment la hausse des cotisations : vous disposez alors d’un mois pour résilier votre mutuelle.