Acheter sa voiture en LOA, en LLD ou avec un crédit classique : le match

Les vendeurs d’autos misent tout sur la LOA et la LLD, présentées comme moins chères et plus pratiques. L’achat classique reste pourtant intéressant.

Les publicités pour les voitures sont édifiantes : la promotion est aujourd’hui surtout orientée vers les contrats de location pour trois ou quatre ans. Le prix affiché en loyer par mois est plus attractif que le prix de vente de la voiture, qui dépasse souvent les 25 000 €. Celui-ci disparaît d’ailleurs des annonces… Révélateur.

De fait, une étude de L’Argus sur la période 2010-2020 a montré que le prix moyen d’une voiture neuve était passé, en dix ans, de 19 800 € à 26 800 €. Et, selon les chiffres publiés par l’observatoire Cetelem 2023, les tarifs ont augmenté deux fois plus vite que l’inflation, entre 2001 et 2020. Une tendance qui se poursuit. Pour faire passer la pilule, les constructeurs misent sur la location de leurs véhicules neufs pendant les premières années (entre un et cinq ans), option qui permet d’afficher des prix mensuels de location plus bas qu’une mensualité de crédit d’achat classique.

LDD ou LOA, une voiture neuve en permanence

La location longue durée (LLD) permet au locataire de bénéficier d’un véhicule pendant une durée déterminée, moyennant un loyer mensuel, incluant les options choisies. « Le loyer reste stable tant que les conditions du contrat ne changent pas, explique Anne-Claire Forel, secrétaire générale de Sesamlld, le Syndicat des entreprises des services automobiles en LLD et des mobilités. Si le locataire souhaite faire évoluer son contrat (durée, kilométrage), les loyers sont alors ajustés, mais toujours avec les services compris, comme précisé dans le contrat. » À terme, le locataire doit restituer le véhicule à la société de location.

« J’utilise cette formule car je souhaite conduire une voiture neuve en permanence pour profiter des dernières technologies, indique Élisabeth C., de Vincennes (Val-de-Marne). Je vise aussi la tranquillité : les pannes sont exceptionnelles dans un véhicule neuf. Je signe donc un nouveau contrat tous les trois ans. Au même titre que mon loyer d’habitation, cette dépense fait partie du coût de la vie. »

Une ruse commerciale pour afficher des prix plus bas

La location avec option d’achat (LOA, aussi appelée leasing) permet, elle aussi, au locataire de bénéficier de l’utilisation d’un véhicule pendant une durée déterminée, moyennant le paiement d’un loyer (le versement d’une somme, au départ, peut aussi être ajouté). Mais, à terme, il a le choix entre restituer la voiture ou l’acheter en payant le prix résiduel fixé au moment de la signature du contrat.

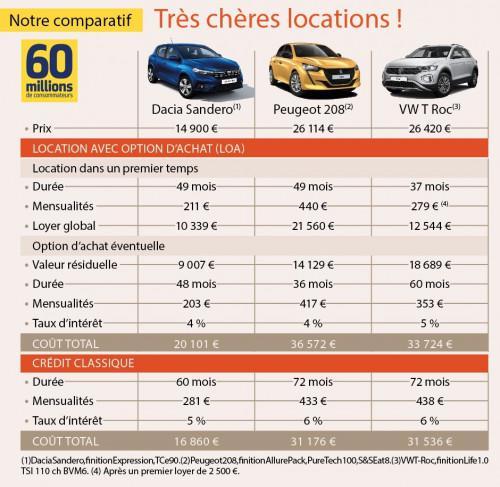

Le coût d’un loyer mensuel en LOA, calculé sur une partie seulement du prix du véhicule, présente l’avantage « commercial » d’être plus bas que la mensualité d’un crédit voiture basé, lui, sur son prix total. Ces simulations très prisées des commerciaux sont biaisées et, comme nous le montrons ici, cet artifice cache un surcoût de la location avec option d’achat par rapport à l’achat classique.

La « tranquillité » vantée n’est pas toujours au rendez-vous

Nos visites dans quelques concessions automobiles, où nous indiquions hésiter entre achat et location, se sont toutes déroulées de la même façon : les commerciaux insistent sur l’inconvénient d’acheter une voiture neuve qui « perd 25 % de sa valeur au bout d’un an et 55 % au bout de quatre ans »… et sur l’avantage de la location, qui offre des loyers abordables et apporte « tranquillité d’esprit » et « connaissance précise du budget voiture à l’avance ».

Dans la majorité des cas, c’est la location avec option d’achat qui est proposée, avec mise en avant de sa plus-value : la possibilité d’acheter le véhicule au terme du contrat. Les différences entre les deux formules ne se cantonnent pourtant pas à cette simple possibilité. Différence de taille, par exemple, pour le consommateur : la LLD est une location simple alors que la LOA s’apparente à un crédit (avec délai de rétractation de quatorze jours). À ce titre, le client peut être inscrit au fichier des incidents de remboursement des crédits aux particuliers (FICP) en cas d’impayé, et les « loyers » sont comptabilisés dans l’endettement personnel. Important à savoir pour qui envisage de contracter un crédit immobilier en parallèle…

Partout, un déficit d’informations sur le fonctionnement des formules a été constaté, au profit de la promotion de l’idée de « tranquillité ». Cela provoque des déceptions de clients ayant mal compris à quoi ils s’engageaient. De plus, LOA et LLD proposent des services optionnels (entretien, remplacement du véhicule, assurances…) qui peuvent considérablement changer la vie quotidienne des utilisateurs. Dommage qu’ils n’en soient pas mieux informés.

De nombreux points de vigilance et de crispation

Les contrats ne sont pas faciles à comprendre pour le grand public. Nous avons noté une amélioration en matière de lisibilité par rapport à notre précédente étude, il y a trois ans. Mais ils demeurent complexes. Nous suggérons la diffusion d’une fiche synthétique récapitulant les points importants. L’examen des contrats et les courriers reçus à 60 Millions incitent à alerter sur plusieurs points. Les consommateurs pensent souvent que ces formules de location leur permettent de se dégager des contraintes liées à la propriété d’une voiture. Ce n’est pas le cas.

• Le kilométrage

Lors de la signature du contrat, le client a le choix entre différents forfaits annuels qui vont influer sur le prix du loyer (15 000 km/an, 40 000 km/an, etc.). Attention, sous-estimer ses besoins peut coûter cher, car les kilomètres supplémentaires sont facturés (40 €/1000 km, par exemple). À noter que certains contrats proposent une option payante pour avoir le droit d’augmenter le kilométrage en cours de contrat.

Par ailleurs, sachez que les véhicules peuvent être soumis à des restrictions de circulation : ne pas rouler plus de trente jours consécutifs en dehors de la France métropolitaine, par exemple.

• Les frais en plus du loyer

Les charges financières ne se limitent pas au premier loyer (capital de départ, qui peut être important) et au loyer mensuel. Un dépôt de garantie peut être demandé, auquel s’ajoutent des frais de dossier ainsi que les coûts d’immatriculation (la carte grise est à mettre au nom du concessionnaire, véritable propriétaire du véhicule) et d’assurance.

Surprise de certains clients lorsqu’ils activent l’option d’achat : comme le véhicule change de propriétaire, il faut payer une nouvelle carte grise. D’autres regrettent d’avoir souscrit certaines assurances facultatives (décès, garanties, extension de garanties, panne mécanique, arrêt du contrat sans pénalités…) après avoir lu dans le contrat – parfois un peu tard – que seule l’assurance automobile était obligatoire.

• L’entretien du véhicule

L’entretien ne fait pas, comme beaucoup le pensent, partie intégrante du loyer. Et si vous décidez de souscrire un contrat d’entretien, lisez-le attentivement pour savoir ce qui est couvert ou non. Parfois vendu moins cher les deux premières années (pendant la garantie constructeur), son coût grimpe ensuite. Dans le même ordre d’idée, le contrôle technique est toujours à la charge du locataire.

• Les réparations en cas de panne

Les démarches pour faire réparer la voiture en cas de panne incombent au client, à moins qu’un contrat spécifique n’ait été souscrit. Et certains s’étonnent de devoir continuer à payer le loyer alors que leur véhicule est immobilisé en attente des pièces de réparation – de nombreuses réclamations reçues à 60 Millions concernent ce point. La déception est encore plus grande quand aucun véhicule de remplacement n’est proposé gratuitement. De fait, ce n’est pas un droit, mais une option payante. D’autres sont surpris de devoir se charger de tous les recours éventuels (vice caché, défaut de construction, par exemple), alors qu’ils ne sont pas, juridiquement, les propriétaires des véhicules.

• La restitution du véhicule

L’état des lieux peut impliquer des frais de remise en état si le véhicule montre des dommages hors usure normale. Les rayures, courantes, entraînent parfois une facture. Certains constructeurs assurent toutefois qu’aujourd’hui, les plus petites (moins de 3 cm) ne donnent plus lieu à facturation.

N’hésitez pas à consulter la charte éditée par le syndicat Sesamlld, qui donne des exemples de dommages identifiés comme non acceptables par les loueurs. Entretenir le véhicule et réparer les éventuels dégâts pendant la durée de la location (dans un garage de votre choix) peut vous éviter des frais de remise en état élevés en fin de contrat. Notez que certains contrats proposent une assurance qui couvre ces frais.

• La résiliation du contrat

Dans le cadre d’une LLD, les loyers peuvent être dus jusqu’au terme du contrat. Pour une LOA, la possibilité de résilier existe après un an (si la famille s’agrandit, par exemple), mais souvent avec une forte indemnité à verser : dissuasif ! Plus choquant, une indemnité pour résiliation anticipée en cas de décès est parfois demandée.

Source : 60 Millions de consommateurs 10/2023