Que la somme de vos économies soit petite ou plus élevée, il existe des solutions pour dégager le meilleur rendement possible. Voici les bonnes pratiques à adopter.

Sommaire

- Diversifier son patrimoine en fonction de son profil

- Investir régulièrement

- Optimiser la fiscalité

- Confier la gestion à un professionnel

- Faire la chasse aux frais

- Bien calibrer son épargne de précaution

Diversifier son patrimoine en fonction de son profil

Il est recommandé de ne pas mettre tous ses œufs dans le même panier. En matière d’épargne, cette expression populaire se traduit par la diversification, c’est-à-dire la répartition de ses avoirs sur différents produits. « Se limiter aux placements sécurisés est une erreur car on s’appauvrit dans la durée. Le rendement ne couvre pas toujours l’inflation »,

Il s’agit de mixer les produits allant du plus sécurisé, comme le livret A, au plus risqué, comme la Bourse en passant par le fonds en euros de l’assurance-vie, l’immobilier et les obligations. Il convient bien entendu de tenir compte de votre appétence au risque et de votre horizon d’investissement pour les choisir. Ainsi, un jeune souhaitant se constituer un apport pour acheter sa résidence principale dans deux ans aura tout intérêt à privilégier les placements sans risque, comme les livrets réglementés et le fonds en euros de l’assurance-vie, pour sécuriser son projet.

Mais si ce même épargnant cherche plutôt à se constituer un capital à long terme, par exemple pour sa retraite, et qu’il est à l’aise avec la prise de risque financier, il pourra consacrer une fraction de son capital à la Bourse. En effet, les actions, par le biais des fonds ou en direct, présentent un potentiel de performance plus élevé sur le long terme que le livret A, en contrepartie d’un risque de baisse à court terme. À noter, vous pouvez diversifier votre patrimoine quel que soit son montant. Il suffit par exemple d’une centaine d’euros pour ouvrir un contrat d’assurance-vie.

Investir régulièrement

Mettre de l’argent de côté reste un vœu pieux pour de nombreux épargnants pris en étau entre les besoins financiers du quotidien, les coups durs et les projets à financer. Pourtant, les banques proposent des solutions simples pour vous aider à épargner régulièrement.

Les abonnements d’épargne permettent ainsi de réaliser un virement automatique, chaque mois ou chaque trimestre, du compte courant vers un placement comme un livret bancaire, un plan d’épargne en actions (PEA) ou un contrat d’assurance-vie. Vous fixez vous-même le montant prélevé, généralement à partir de 15 euros jusqu’à 50 euros par mois selon les produits et les établissements. Bien entendu, vous pouvez interrompre vos versements à tout moment. Mais les petits ruisseaux faisant les grandes rivières, les abonnements d’épargne portent leurs fruits dans la durée. Autre avantage, la mise en place de ce dispositif témoignera en votre faveur le jour où vous serez à la recherche d’un crédit immobilier.

Les banques apprécient en effet les clients ayant démontré leur capacité à économiser. Même raisonnement si vous disposez d’une somme importante à placer, comme un bonus ou une donation. Mieux vaut l’investir régulièrement plutôt qu’en une seule fois si vous optez pour un placement risqué comme la Bourse. Une solution consiste à répartir votre investissement en trois fois à six mois d’intervalle, par exemple. Cette stratégie permet ainsi de lisser le point d’entrée et d’éviter d’investir au plus haut du marché.

Optimiser la fiscalité

La grande majorité des gains issus de vos placements est soumise au prélèvement forfaitaire unique (PFU) de 30 %, composé de 12,8 % d’impôt sur le revenu et de 17,2 % de cotisations sociales. De nombreuses exceptions existent cependant pour limiter les impôts et donc pour augmenter votre performance nette. Rappelons tout d’abord qu’il reste possible d’opter pour une imposition selon le barème de l’impôt sur le revenu. Pensez-y si vous êtes peu ou pas imposable. Vous ne réglerez alors que les cotisations sociales et, le cas échéant, votre taux marginal d’imposition.

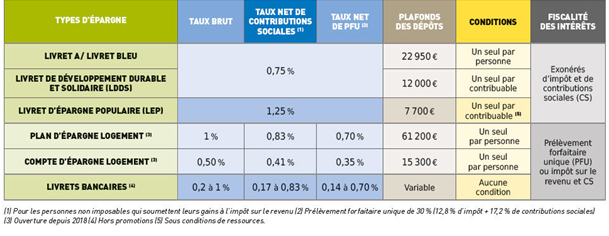

Par ailleurs, il faut privilégier, à placement comparable, le produit le moins taxé. Optez pour un livret A ou un livret de développement durable et solidaire (LDDS) exonérés d’impôt plutôt que pour un livret bancaire soumis au PFU qui, par ailleurs, rapporte moins. En effet, le taux moyen des livrets bancaires se limite à 0,12 % avant impôts en juillet 2020, d’après la Banque de France, contre 0,50 % net pour le livret A et le LDDS. Même raisonnement pour les actions détenues en direct ou avec des Sicav et des fonds.

Privilégiez le plan d’épargne en actions (PEA), l’assurance-vie ou encore votre épargne entreprise ou retraite plutôt que le compte-titres ordinaire. Vous bénéficierez ainsi, à terme, d’une fiscalité allégée sur vos gains, et, en prime, des avantages successoraux pour l’assurance-vie.

Confier la gestion à un professionnel

De nombreux épargnants délaissent leurs placements une fois qu’ils les ont souscrits. Pourtant, il est nécessaire de faire le point plusieurs fois par an, afin de valider sa stratégie. Il s’agit en effet de tenir compte de l’évolution de ses objectifs, mais aussi du contexte économique et financier. Prenons l’exemple de l’or. Le cours du métal jaune s’est envolé de 21 % en 2019 et de 25 % en 2020. Ce beau parcours se traduit mécaniquement par l’augmentation du poids de l’or dans le patrimoine d’un épargnant, toutes choses égales par ailleurs, ce qui peut conduire à une prise de risque inutile s’il n’arbitre pas.

Il est donc indispensable de vérifier régulièrement la place occupée par chaque type d’actifs au sein de son patrimoine, afin de s’assurer qu’elle reste cohérente. Dans le cas contraire, il suffira d’arbitrer entre les différents placements pour retrouver une allocation en accord avec vos objectifs et votre profil d’épargnant. Par ailleurs, vos investissements sur les marchés financiers nécessitent un suivi spécifique car ils sont particulièrement volatils.

Si vous n’en avez pas le temps ou l’envie, vous pouvez confier cette mission à un professionnel dans le cadre de l’assurance-vie ou d’un PEA. « La gestion sous mandat s’est démocratisée. Elle est souvent accessible à partir de quelques centaines à quelques milliers d’euros pour des frais de gestion de l’ordre de 0,20 % », indique Maxime Chipoy. À noter, les produits retraite (PER, Perco, etc.) et les plans d’épargne entreprise proposent une gestion pilotée : vos avoirs sont répartis en fonction de votre horizon d’investissement et de votre profil de risque (prudent, équilibré, ou dynamique). Ainsi, plus l’âge de la retraite approche, plus la part des investissements en actions se réduit au profit de supports sécurisés.

Faire la chasse aux frais

Frais sur versements, frais d’entrée ou de gestion, de courtage et droits de garde... la liste est longue. Faire la chasse aux frais permet donc de doper automatiquement la performance de votre épargne. La question ne se pose pas pour l’épargne réglementée et les livrets bancaires ne faisant l’objet d’aucuns frais. En revanche, la vigilance s’impose pour un PEA et un contrat d’assurance-vie.

Sur un PEA, il faut régler des frais de courtage à l’achat et à la vente si vous investissez en direct sur des actions ou des frais d’entrée pour des Sicav et des fonds. De plus, les banques de réseau prélèvent aussi des frais de tenue de compte et des droits de garde calculés sur le nombre de lignes du portefeuille. « Les banques en ligne et les courtiers spécialisés en ligne ne facturent pas la tenue de compte et les droits de garde. Cela représente une économie d’une centaine d’euros en moyenne par an », explique Laure Prenat, la directrice générale du comparateur de banques Panorabanques.

Même raisonnement en assurance-vie : les contrats distribués en ligne par des sites spécialisés ou des banques à distance ne prévoient pas de frais sur versement. À l’inverse, « il faut compter en moyenne entre 1 % et 3 % de frais d’entrée ou de frais sur chaque versement libre dans les banques de réseau, auxquels s’ajoutent des frais de gestion généralement compris entre 0,60 % et 1 % », indique Laure Prenat.

Les banques en ligne sont pour la plupart des filiales de grands groupes bancaires. Elles proposent les mêmes produits et services que les banques traditionnelles, mais à distance. Si vous y ouvrez un PEA ou une assurance-vie, vous n’aurez donc pas la possibilité de rencontrer un conseiller en agence.

Bien calibrer son épargne de précaution

Le livret A rapporte 0,50 % depuis le 1er février 2020. Ce taux historiquement faible devrait inciter les épargnants à délaisser l’épargne réglementée au profit de placements plus rémunérateurs. Mais le contexte économique et la crainte du licenciement ou du chômage partiel incitent à la prudence : il paraît nécessaire de conserver une épargne sécurisée disponible à tout moment dans laquelle puiser en cas de coup dur.

Reste à trouver le juste milieu entre « trop » et « trop peu ». « La prudence dicte de placer au minimum l’équivalent de trois mois de revenus sur un livret A ou un LDDS », rappelle Maxime Chipoy, chez MoneyVox. Auxquels vous pouvez ajouter trois à quatre mois supplémentaires sur le fonds en euros de l’assurance-vie. « Contrairement à une idée reçue, ces sommes ne sont pas bloquées. Vous pourrez réaliser un retrait en cas de besoin, tout en bénéficiant d’un rendement supérieur à celui du livret A », remarque Maxime Chipoy.

Pour mémoire, le fonds en euros de l’assurance- vie a rapporté en moyenne 1,40 % en 2019.

Source : dossier familial janvier 2021