3 conseils pour obtenir un crédit immobilier quand on est en CDD

Avec la crise sanitaire qui perdure, souscrire un crédit immobilier sans avoir de CDI est particulièrement difficile. Certaines banques se prêtent toutefois au jeu, à condition que l’emprunteur apporte de bonnes garanties et présente toutes les caractéristiques d’une bonne stabilité financière.

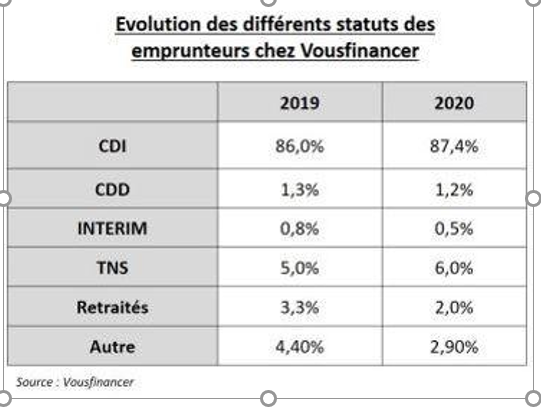

Malgré le nouvel élargissement des conditions d’octroi de crédit immobilier en lien avec les recommandations du HCSF (Haut conseil de stabilité financière), la part des emprunteurs « Hors CDI » (Contrat à durée indéterminée), a encore régressé en 2020. Selon le courtier Vousfinancer, seul 1,2 % des candidats à l’emprunt sans CDI (Contrat à durée indéterminée) sont parvenus à décrocher un prêt, contre 1,3 % en 2019 et 1,7 % en 2017.

Ce chiffre est bien loin de la réalité du marché du travail en France puisque 87 % des embauches se font actuellement en CDD (Contrat à durée déterminée),

Emprunter à deux, avec un conjoint en CDI

Le meilleur moyen d’emprunter quand on est en CDD, c’est encore de le faire à deux, à condition toutefois que le conjoint soit en CDI.

Ainsi 3,2 % des co-emprunteurs sont en CDD. Le fait d’être en contrat de courte durée peut toutefois avoir une incidence négative sur le taux d’intérêt proposé, puisque le calcul de la capacité d’emprunt des conjoints sera étudié sur le seul salaire du conjoint en CDI.

En outre, « en 2020, la crise sanitaire a davantage touché tout un pan de l’économie - le tourisme, la restauration ou l’évènementiel - très employeur de CDD, ce qui rend ce type d’emprunteur fragilisé encore plus risqué pour les banques actuellement » analyse Julie Bachet, directrice générale de Vous financer.

Avoir des revenus stables et de l’ancienneté

Dans le contexte économique actuel, les banques ont plus que jamais besoin d’avoir de la visibilité sur la pérennité et la régularité des revenus qui permettront à l’emprunteur de rembourser son crédit.

C’est pourquoi elles sont très attentives au secteur d’activité, mais aussi à l’employabilité du candidat au prêt, c’est-à-dire sa capacité à retrouver rapidement un emploi dans sa branche ou son domaine de compétence.

Ainsi, « être au chômage partiel peut être un frein pour certaines banques car se pose la question de l’avenir de l’emprunteur lorsque le dispositif de soutien du gouvernement prendra fin » complète Julie Bachet.

Malgré tout, certains établissements acceptent quand même de prendre en compte le salaire à taux plein «si l’emprunteur est en CDD depuis plusieurs années et que les comptes sont bien tenus », explique Sandrine Allonier, directrice des études de Vousfinancer.

Outre le salaire, toutes les sources de revenus sont d’ailleurs prises en comptes. Dans le cas du dossier emprunteur d’une maman solo, la banque peut donc prendre en compte la pension alimentaire.

Attention, « elle ne sera intégrée que si elle doit perdurer sur un temps long, en lien avec la durée d’un crédit immobilier. Si la séparation a lieu alors que les enfants sont jeunes, moins de 10 ans par exemple, la pension peut être déterminante dans le calcul du taux d’endettement.

À l’inverse, s’ils sont plus âgés, la banque ne la comptera pas », explique Pierre Chapon, président de Pretto.

S’adresser directement à sa banque

Selon Vous financer, les créateurs d’entreprise, les intermittents du spectacle et les auto-entrepreneurs à égalité avec les CDD sont les dossiers les plus complexes à financer actuellement.

Pour ces profils, le mieux est souvent de s’adresser à la banque qui détient les comptes professionnels, car elle connait mieux le profil de son client et la gestion qu’il fait de ses comptes et sera donc davantage encline à le financer.

Parmi les emprunteurs « hors CDI » financés récemment, on peut citer un intermittent du spectacle avec beaucoup d’apport et de l’épargne résiduelle, un emprunteur en intérim avec l’apport des frais et 3 ans d’ancienneté ou un CDD marié avec un CDI avec 60 000 € de revenus et 30 000 € d’apport.