Banques-fraudes et arnaques

![]() Par

sos-litiges-58

Par

sos-litiges-58

Comment repérer un faux conseiller bancaire ?

Parmi les nombreuses arnaques dont sont victimes les particuliers, celle au faux conseiller bancaire est particulièrement dévastatrice car elle donne directement accès aux comptes bancaires. Mais il suffit d’un peu de prudence et de bon sens pour déjouer ces tentatives qui pullulent. Nos conseils.

À retenir

- Ne communiquez jamais vos identifiants, codes d'accès et codes confidentiels, dont ceux reçus par SMS pour valider une opération et ce, même à une personne prétendant être votre conseiller bancaire appelant depuis le numéro de votre agence et connaissant votre identité (nom, prénom, date de naissance, etc.).

- Les escrocs jouent sur la panique : gardez la tête froide et raccrochez dès que des informations confidentielles vous sont demandées. Vous pourrez ensuite contacter vous-même votre banque pour vérification.

Qu’est-ce que l’arnaque au faux conseiller bancaire ?

Les escrocs n’hésitent pas à recourir à différentes méthodes pour vous extorquer vos informations bancaires. Voici les principales.

L’appel direct d’un faux conseiller bancaire

Une personne vous contacte directement par téléphone en se faisant passer pour un conseiller ou un salarié de votre banque ou de son service antifraude. Le numéro de téléphone peut même être celui de votre banque. Pourtant, cette personne est un escroc. Elle prétend que vous êtes victime d’opérations frauduleuses et peut, notamment, vous demander :

- De lui communiquer vos identifiants ou coordonnées bancaires et codes reçus par SMS pour qu’elle procède au soi-disant blocage de ces opérations ;

- D’effectuer et de confirmer vous-même des actions (ajout d’un bénéficiaire, validation d’une opération bancaire, etc.) directement sur votre espace personnel (via l’application bancaire de votre téléphone ou via votre espace en ligne).

Ce sont ces manœuvres qui permettent à l’escroc d’effectuer des opérations frauduleuses.

Le phishing suivi de l’appel d’un faux conseiller bancaire

Vous recevez un SMS ou un courriel d’une administration (par exemple la Sécurité sociale) ou d’une société (par exemple la Poste). Il vous est demandé de saisir des données personnelles après avoir cliqué sur un lien.

Après avoir obtenu ces premières informations par phishing, l’escroc vous appelle en se faisant passer pour un conseiller ou un salarié de votre banque. Il prétend que vous êtes victime d’opérations frauduleuses. Il vous met en confiance en vous communiquant des informations précises vous concernant (les informations qu’il a obtenues grâce au courriel ou au SMS frauduleux). Sous couvert de bloquer les opérations frauduleuses, il vous demande de lui transmettre les codes reçus par SMS ou de confirmer des actions directement sur votre application bancaire ou dans votre espace en ligne.

Ce sont ces manœuvres qui permettent à l’escroc d’effectuer des opérations frauduleuses.

L’appel d’un faux conseiller bancaire suivi de l’envoi d’un faux coursier

Désormais, l’arnaque au faux conseiller bancaire ne consiste plus seulement à faire des achats en ligne ou des virements bancaires dont vous n’êtes pas à l’origine. Les fraudeurs vont jusqu’à effectuer des retraits d’espèces après avoir pris possession de votre carte bancaire sous de fausses allégations.

Dans un premier temps, vous êtes contacté par une personne se faisant passer pour un conseiller ou un salarié de votre banque et prétendant que vous êtes victime d’opérations frauduleuses. Elle vous demande de lui communiquer vos identifiants client ou vos coordonnées bancaires (dans certains cas, elle a pu obtenir ces informations à la suite d’un phishing). Elle prétend alors, au vu de l’urgence ou de la gravité de la situation, qu’il est nécessaire de mettre en sécurité ou détruire votre carte bancaire et vous envoie un coursier à domicile afin de la récupérer.

Les escrocs procèdent ensuite à des retraits à un distributeur automatique de billets (DAB) ou à des paiements en ligne.

Comment s’en prémunir ?

Restez méfiant ! Votre banque ne vous demandera jamais de communiquer des informations confidentielles par téléphone, ni de valider ou bloquer des opérations de paiement à distance. Dans les faits, si une banque veut bloquer une opération, elle n’a pas besoin de votre confirmation et peut le faire seule. De plus, votre banque ne vous enverra jamais de coursier, même en cas d’urgence, pour récupérer vos instruments de paiement.

Attention, les techniques de ces escrocs sont de plus en plus élaborées, telles que :

- Des courriels imitant ceux de votre banque ;

- Un lien vers une fausse interface ressemblant à votre compte en ligne ;

- Un numéro de téléphone affiché correspondant à celui de votre banque ;

- L’emploi du vocabulaire du domaine bancaire ;

- La détention d’informations personnelles vous concernant.

Dans tous les cas, nous vous invitons à raccrocher immédiatement et à ne transmettre aucune information ni cliquer sur un quelconque lien. Ne validez en aucun cas des opérations dont vous n’êtes pas à l’origine, même si votre interlocuteur prétexte qu’il s’agit de les annuler. Mieux vaut contacter votre conseiller bancaire par vos propres moyens, quitte à attendre l’ouverture de votre agence.

Si un coursier se présente malgré votre refus, ne lui ouvrez pas. Ne lui remettez pas votre carte bancaire, même découpée.

Quels sont les recours contre la fraude au faux conseiller bancaire ?

Tout d’abord, signalez sans tarder les opérations dont vous n’êtes pas à l’origine à votre banque. En cas de transmission des coordonnées de votre carte bancaire, faites-y opposition. Modifiez immédiatement le mot de passe de votre espace en ligne. Selon la banque choisie, vous pouvez aussi désactiver les paiements à distance.

Dans le cas où des débits apparaissent, contestez l’opération et demandez le remboursement auprès de votre banque. Elle doit vous rembourser, sauf si elle prouve une négligence grave ou une fraude de votre part.

La transmission des coordonnées bancaires à un tiers, même dans le cas d’une arnaque, a été reconnue par les tribunaux comme une négligence grave. Cependant, plusieurs décisions de justice ont récemment été rendues par des cours d’appel en faveur des victimes de fraude au faux conseiller bancaire. Les juges ont estimé qu’au vu des éléments présentés par les victimes (impression écran des appels, SMS de la banque dans l’historique de conversation, le numéro affiché était celui de la banque, etc.), celles-ci ayant été mises en confiance, la négligence grave des clients n’était pas caractérisée. Vous pouvez tenter d’obtenir le remboursement en vous appuyant sur ces décisions de justice. À ce jour, la Cour de cassation ne s’est pas prononcée sur ce type de cas. La jurisprudence est donc encore incertaine et les décisions restent à l’appréciation souveraine des juges.

De plus, dans l’hypothèse où l’opération de paiement a été effectuée sans que la banque ait exigé une authentification forte, la banque doit dans tous les cas vous rembourser, à moins de prouver une fraude de votre part.

Vrai-faux pour repérer une arnaque au faux conseiller bancaire

Pour repérer un courriel ou un SMS frauduleux, il suffit de voir s’il y a des fautes d’orthographe.

Faux Les fautes d’orthographe peuvent être un indice, mais les escrocs font de plus en plus attention à leur rédaction. Vérifiez d’abord si ce sont des expéditeurs que vous connaissez (courriel ou numéro de téléphone). Ensuite, prenez contact avec l’organisme soi-disant expéditeur de la demande grâce aux coordonnées que vous possédez. N’utilisez pas les numéros ou liens transmis dans le courriel ou le SMS sans avoir procédé à ces vérifications.

Si le numéro affiché est bien celui de ma banque, je peux être sûr de l’origine de l’appel et faire confiance à mon interlocuteur.

Faux Cela n’est pas suffisant. En effet, des escrocs savent afficher le numéro de téléphone de votre banque (c’est ce qu’on appelle le « spoofing »). Soyez donc méfiant ! Ne communiquez aucune information confidentielle par téléphone. Ne validez en aucun cas des opérations dont vous n’êtes pas à l’origine, même si votre interlocuteur prétexte qu’il s’agit de les annuler. Mieux vaut contacter ultérieurement votre conseiller bancaire par vos moyens habituels avec les coordonnées que vous possédez.

N’ayant pas donné les numéros de ma carte bancaire, je peux transmettre sans risque le code de validation reçu par SMS à mon interlocuteur.

Faux Il ne faut jamais transmettre ce type d’informations à un tiers. Les codes d’accès client, coordonnées bancaires, codes de validation sont des données strictement confidentielles. Un conseiller bancaire ne vous demandera jamais ces éléments. C’est donc certainement un escroc. Il a très bien pu obtenir vos coordonnées bancaires au préalable et il utilisera ces codes pour valider des opérations bancaires.

J’ai reçu des codes pour valider des opérations de paiement. N’étant pas à l’origine de ces opérations, je n’ai rien fait. En cas de débit, la banque sera obligée de me rembourser.

Vrai Dès lors que l’opération non autorisée a été effectuée sans que la banque exige l’authentification forte, celle-ci doit vous rembourser immédiatement. C’est à elle d’apporter la preuve matérielle que l’authentification forte a fonctionné.

En cas d’opérations suspectes, ma banque peut m’envoyer un coursier pour sécuriser ma carte bancaire ou la détruire.

Faux Une banque n’enverra jamais un coursier à votre domicile pour récupérer vos instruments de paiement. C’est donc très certainement une arnaque. N’ouvrez pas à cette personne. Ne lui remettez pas votre carte bancaire, même découpée.

Mon interlocuteur connaît beaucoup d’informations personnelles (nom, date de naissance, numéro de compte en banque, etc.). Je peux donc lui faire confiance.

Faux Des escrocs ont pu obtenir ces informations par différents biais avant de vous contacter (par exemple à la suite d’un phishing ou d’un piratage informatique), justement pour gagner votre confiance et tromper votre vigilance. Restez donc méfiant ! Si votre interlocuteur s’est présenté comme étant, par exemple, un salarié de votre banque, mieux vaut appeler votre agence ultérieurement par vos propres moyens afin de vous assurer qu’elle a bien cherché à vous joindre.

Témoignage de Claire D., victime de l’arnaque au faux conseiller bancaire

« J’ai reçu un courriel me demandant de payer une amende routière. Je ne me suis pas méfiée puisque je m’attendais à recevoir une amende pour stationnement impayé. J’ai donc cliqué sur le lien et donné mes coordonnées bancaires pour la payer. Quelque temps après, un conseiller de ma banque disant que des retraits suspects étaient en cours sur ma carte m’a contactée. Je devais partir le lendemain en vacances, j’étais paniquée. Il m’a rassurée en me disant qu’il allait tout bloquer et m’a indiqué qu’il envoyait un coursier sécurisé pour récupérer ma carte bancaire et en rééditer une en urgence. Il connaissait ma date de naissance, celle de mon mari, le numéro de ma carte bancaire. Il appelait avec le numéro de téléphone de notre agence bancaire. Mise en confiance et n’ayant jamais donné mon code confidentiel, je pensais que ça ne craignait rien. Or, il a réussi à modifier mon plafond de retrait sur mon espace en ligne et a ensuite retiré plus de 3 000 € en espèces. Aujourd’hui, je bataille encore avec ma banque pour être remboursée. »

Dépannage à domicile : prévention aux arnaques

Dépannage à domicile

Comment éviter les arnaques

Consulter les Pages jaunes

Tout se paie, en particulier une place bien visible et une publicité sur les Pages jaunes, en version papier ou sur Internet. Les professionnels sérieux n’ont pas les moyens de financer cette visibilité. Seule la surfacturation des prestations le permet. Garnier père et fils a ainsi consacré plus de 3 millions d’euros à la publicité Pages jaunes sur un an.

Chercher sur Internet

Quand on tape les mots « artisan », « serrurier », « plombier », « dépannage », et tout ce qui s’en approche, ce ne sont jamais les artisans sérieux qui apparaissent. Là encore, tout est question d’argent. Arriver en bonne place quand un internaute lance une recherche, ça se paye. C’est ainsi qu’ADSV a dépensé 288 000 € en 2009 pour sa visibilité sur Google. Votre plombier ou votre serrurier de quartier n’en a pas les moyens, même s’il assure un service de dépannage en urgence.

Aller au commissariat

Diriger les consommateurs vers une entreprise ou une autre ne fait pas partie des missions de la police. Mais plutôt que de vous renvoyer désemparé sans rien, certains vous tendent une carte ou un numéro de téléphone d’urgence. Attention, c’est un de ces cartons qui inondent les boîtes aux lettres, les commissariats n’échappent pas à la distribution de masse.

Vouloir le prix le plus bas

« Quand une personne à la porte de son logement appelle, la première question qu’elle nous pose, c’est toujours : combien prenez-vous ? Commencer comme ça, c’est se jeter dans la gueule du loup. Un serrurier honnête n’est jamais compétitif à ce petit jeu-là », témoigne un professionnel. De fait, des promesses telles que « ouverture de porte : 26 € TTC », « ouverture de porte claquée 39 € tarif agréé », sont impossibles à tenir. Tarif agréé par qui d’ailleurs ? Au téléphone, face à notre question insistante, on a fini par nous lâcher : « Par nous-mêmes ! »

Faire confiance à l’AFDCE

C’est l’Association française de défense des consommateurs européens. Le nom est pompeux, il inspire confiance. Pourtant, il n’a strictement rien à voir avec une association de protection des consommateurs, c’est une trouvaille de dépanneurs à domicile pour mieux ferrer les clients.

Se fier à la mention « agréé par les grandes marques »

Ça ne veut rien dire, c’est abusif. Ce n’est pas parce qu’on commercialise des serrures ou des produits de différentes marques qu’on est agréé par elles.

Dormez plutôt chez un proche ou à l’hôtel

Tant qu’on n’a pas vécu de dépannage cauchemardesque, on trouve le conseil farfelu. Mais si on s’attendait à payer 2 000 à 4 000 € pour faire ouvrir sa porte, on choisirait certainement d’aller coucher ailleurs. Alors, plutôt que courir ce risque très élevé, faites-vous héberger par un proche ou passez la nuit à l’hôtel.

Coupez l’eau

S’il y a une fuite d’eau, coupez le robinet d’arrivée et écopez. C’est le plus sûr moyen d’éviter la facture démentielle et les travaux inutiles. Et si l’eau vous manque trop, allez dormir ailleurs. Appeler votre plombier le lendemain ou le lundi vous coûtera moins cher.

Exigez un devis écrit

Les dépanneurs sont malins, ils annoncent souvent le montant du devis tout en dévissant ou en perçant. Ils sont si concentrés que vous n’exigez pas de trace écrite. C’est gagné, la facture délirante est en marche. Malgré l’urgence, exigez un devis écrit dès que le problème est identifié, avant que la réparation ne débute.

Conservez toutes les pièces remplacées

Sur de nombreuses factures aux montants malhonnêtes la case « enlèvement du matériel » est souvent cochée « oui ». C’est un beau cadeau fait au dépanneur, cela lui évite le risque d’être poursuivi pour avoir changé des pièces en parfait état. Les éléments remplacés vous appartiennent, exigez de les conserver quand la facture est lourde.

Ne vous laissez pas plumer

Si le dépanneur vous propose de régler en plusieurs fois, faites opposition aussitôt le premier chèque encaissé. Insistez auprès de votre banque si elle est réticente. Il est peu probable que l’entreprise insiste pour être payée. Si c’est le cas, contactez-nous.

Alertez les autorités compétentes

Envoyez un courrier, en y joignant la facture, à votre DDPP (direction départementale de la protection des populations), Les DDPP engagent des procédures judiciaires quand elles ont suffisamment de plaintes. S’il y a procès, vous toucherez des dommages et intérêts. Notre Association peut vous aider dans cette démarche.

Trouvez un professionnel honnête

Bien sûr, en dénicher un qui soit disponible le soir ou le week-end n’a rien d’évident.

Pour la serrurerie

Privilégiez www.vachette.fr. À titre préventif, faites le tour de votre quartier ou de votre commune pour repérer un vrai serrurier. Demandez-lui s’il lui arrive de faire des dépannages à domicile. Si c’est le cas, enregistrez son numéro sur votre portable, cela peut un jour vous éviter de débourser 4 000 €.

Pour la plomberie

Il n’existe pas de réseau d’urgence constitué de vrais professionnels en plomberie. À titre préventif, demandez à votre plombier chauffagiste son numéro de portable. Le soir ou le week-end où vous serez en rade, il acceptera peut-être de venir ou au moins de vous conseiller la marche à suivre par téléphone. Si vous ne connaissez pas de plombier, consultez votre entourage et vos voisins. Ils ont peut-être une bonne adresse à vous communiquer, prenez le numéro au cas où. Sinon, contactez la Capeb* de votre département, les adhérents sont tous artisans, ce n’est pas une garantie absolue mais ce sont de vrais professionnels, contrairement à la plupart des dépanneurs, et leur entreprise est là pour durer. Ils ont tout intérêt à satisfaire et fidéliser la clientèle. * Confédération de l’artisanat et des petites entreprises du bâtiment.

Bon à savoir

Les contrats d’assurance multirisques habitation comportent parfois une clause sur les dépannages d’urgence à domicile. Mais les contrats ne mettent pas à l’abri des dépanneurs indélicats. Le risque est a priori moindre avec un contrat d’assistance si vous pouvez joindre un numéro d’urgence 24 h/24 qui vous dirige vers un professionnel référencé.

![]() Par

sos-litiges-58

Par

sos-litiges-58

Bonjour, j’ai entendu parler de nouvelles techniques de fraudes sur les moyens de paiements. Quelles sont-elles ?

Depuis la mise en place des dispositifs "d’authentification forte" pour sécuriser les paiements en ligne, le risque de fraude sur Internet a chuté à un niveau historiquement bas. Malheureusement, les fraudeurs n’ont visiblement pas dit leur dernier mot.

Face à l’authentification forte, trop difficile à déjouer, les fraudeurs n’essaient plus de s’attaquer à la technologie, mais directement à leur victime, en lançant des attaques par manipulation humaine. Leur but : amener un individu (à son insu) à valider des opérations frauduleuses.

Un expert de la Banque de France nous donne quelques conseils pour éviter de tomber dans leurs pièges.

Ce nouveau type de fraudeur opère en 3 temps.

- Premièrement, il collecte des données sur sa cible, en ayant recours à des attaques informatiques telles que le "phishing", l’invitant à cliquer sur un lien, ou encore le "malware" qui sont des virus informatiques. Ces différentes attaques sont souvent complétées par des recherches, notamment sur les réseaux sociaux, visant à étoffer la collecte de données sur la personne ciblée.

Cette première étape terminée, que se passe-t-il ?

- En étape 2, le fraudeur contacte alors sa cible directement en se faisant passer pour sa banque au moyen du "spoofing". Cette technique permet une première levée de vigilance puisque c’est effectivement le numéro de la banque qui s’affiche ! Là, le fraudeur alerte la future victime sur une tentative de fraude sur son compte bancaire ou sur la nécessité de faire un test de sécurité.

- La troisième étape consiste alors pour le faux conseiller à inviter sa victime à valider des opérations via ses moyens d’authentification.

Quels sont-ils ?

Cela peut être :

- un paiement unitaire ou multiple par carte,

- l’ajout d’un bénéficiaire et l’émission d’un virement instantané,

- la modification du plafond de paiement ou de découvert autorisé,

- l’enregistrement de la carte dans une solution de paiement mobile,

- le transfert du moyen d’authentification forte vers le téléphone du fraudeur.

Pour déjouer ce type de montage frauduleux, quels reflexes faut-il avoir ?

Si vous sentez un climat oppressant ou une demande de réalisation d’opérations bancaires en direct, raccrochez immédiatement.

Ensuite, ne validez jamais une opération sans en être vous-même à l’origine.

Et puis, gardez bien à l’esprit qu’une banque ne demande jamais à ses clients de tester des outils de sécurité ou d’annuler une transaction.

![]() Par

sos-litiges-58

Par

sos-litiges-58

Achats

Les dangers du paiement fractionné

Un peu plus de la moitié des Français aurait déjà eu recours à cette nouvelle forme de facilité : le paiement fractionné de faible montant (inférieur à 200 €). À leurs risques et périls car la pratique n’est aujourd’hui pas encadrée par la loi sur le crédit consommation et peut donner lieu à des dérapages.

De plus en plus d’enseignes et de sites de vente en ligne (La Redoute, Auchan, Fnac, Go Sport, Decathlon, Amazon, Rueducommerce, etc.), mais aussi des portefeuilles électroniques, comme PayPal, proposent au consommateur de régler ses emplettes en trois ou quatre fois. La proposition est d’autant plus alléchante que les frais liés à cet étalement sont dans de nombreux cas réduits à zéro. C’est le vendeur qui en supporte la charge. Si ce dernier est prêt à en prendre le risque, c’est qu’il y trouve son intérêt : selon une étude réalisée par un prestataire de paiement, le panier de l’acheteur est en moyenne 20 à 50 % plus élevé que celui au comptant. Mais les alertes se multiplient pour mettre en garde les consommateurs contre les risques de cette nouvelle facilité de paiement. Dernièrement, c’est un rapport du député LREM Philippe Chassaing sur la prévention du surendettement qui pointe le danger du paiement fractionné et réclame un encadrement de la pratique. Ce dernier estime notamment que le paiement fractionné devrait au minimum être soumis à des règles concernant la publicité, l’information du coût du crédit, et d’évaluation de la solvabilité de l’emprunteur.

Promotion du paiement fractionné sur le site d’un e-commerçant en payant via PayPal.

UN CRÉDIT SANS LOI

Car cette forme de prêt passe sous les radars de la loi sur le crédit à la consommation qui vise les crédits d’un montant supérieur à 200 € ou d’une durée supérieure à 3 mois. Les montants en jeu en cas de paiement fractionné n’atteignent généralement pas ces limites. Les dispositions spécifiques de protection des emprunteurs (information précontractuelle, obligation au prêteur de consulter le fichier des incidents de paiement, droit de rétractation de l’emprunteur, etc.) peuvent alors être contournées. À noter que les offres « universelles » les plus récentes (comme Oney +) qui proposent une carte de paiement permettant de payer ses achats en trois ou quatre fois chez tous les commerçants (y compris garagiste, vétérinaire, artisan, etc.) constituent en revanche bien un crédit. Elles sont ainsi réglementées comme telles. Un examen du dossier de l’emprunteur doit notamment être réalisé par le prestataire de paiement avant l’octroi de la carte. Ce n’est pas le cas en revanche des portefeuilles électroniques, notamment Paypal, qui permettent pourtant le paiement fractionné auprès d’une multitude de commerçants (avec l’accord de ces derniers).

SURENDETTEMENT

Les risques du paiement fractionnés ne sont pourtant pas nuls, loin de là, à commencer par des frais sortis du chapeau. Si l’achat fractionné est souvent gratuit, les frais en cas d’incident de paiement flambent rapidement. Bien au-delà du taux autorisé en cas de crédit à la consommation. Certains opérateurs n’hésitent pas en effet à pratiquer des pénalités de retard atteignant 30 ou 40 % du capital restant dû. Et cela peut arriver vite. Par exemple, si le plafond de dépenses mensuel de sa carte est atteint, une mensualité de remboursement pourra être bloquée, entraînant ainsi des pénalités de retard. Bien sûr, à terme, comme le souligne le député Philippe Chassaing, le véritable risque est le surendettement. Selon une porte-parole d’Oney, le paiement fractionné serait un déclencheur d’achat pour 72 % des consommateurs. À l’étape du règlement, la faible somme à débourser (20 € par exemple pour un blouson à 80 €), minimise très nettement la perception de la dépense chez le consommateur.

![]() Par

sos-litiges-58

Par

sos-litiges-58

Ces dernières périodes de confinement ont été propices à la multiplication d’arnaques téléphoniques de la part d’individus malveillants.

Les établissements financiers membres de l’ASF (1) et des associations de défense des consommateurs (Adéic, AFOC, ALLDC, CNAFAL, CNAFC, CSF, CNL et Indecosa CGT) souhaitent tirer la sonnette d’alarme et sensibiliser les consommateurs sur ces pratiques de plus en plus rodées et difficiles à détecter.

La fraude aux faux courtiers est de grande envergure : en trois ans (de 2018 à 2020), les établissements membres de l’ASF ont identifié 2 038 fraudes pour un montant d’environ 43 Millions d’€ (2).

Il s’agit d’une nouvelle forme d’escroquerie qui a vu le jour depuis quelques années. Les consommateurs, titulaires d’un ou plusieurs crédits à la consommation se font démarcher par un soi-disant "courtier spécialisé" qui leur promet d’obtenir une offre de rachat à un taux très attractif.

Ces escrocs se font passer pour des courtiers spécialisés au nom connu du grand public. Ils sont en réalité en quête des données personnelles de l’emprunteur potentiel qu’ils réutiliseront ensuite pour souscrire un crédit auprès d’un autre établissement en son nom. Le consommateur se retrouve alors redevable d’un crédit supplémentaire alors même que ses anciens crédits ne sont pas remboursés, car le "faux courtier" a détourné les fonds à son profit.

Dans ce contexte, les établissements de crédit membres de l’ASF et les huit associations de consommateurs signataires rappellent aux consommateurs un certain nombre de précautions à prendre .Ces précautions minimales pourraient permettre de réduire notablement les cas de fraude dont sont victimes les consommateurs et les établissements prêteurs.

Arnaque aux faux courtiers : soyez vigilants !

- Soyez vigilants et méfiez-vous toujours d’offres trop alléchantes ! Un taux d’intérêt très bas ou encore un accès au crédit sans conditions doivent vous mettre la puce à l’oreille.

- Ne transférez jamais les fonds reçus de la part d’un établissement financier à un courtier ou à quiconque. En cas de doute, contactez l’établissement qui vous a versé les fonds (et pas le courtier) en utilisant les coordonnées publiques que vous trouverez sur son site internet.

- Afin de vérifier la réalité de l’offre, prenez toujours contact avec la société de la personne qui vous a démarché en utilisant les coordonnées publiques que vous trouverez sur son site internet.

- Privilégiez le contact direct avec l’établissement prêteur.

- Vous pouvez également consulter les listes noires tenues et régulièrement mises à jour par les autorités de contrôle comme par exemple : https://www.abe-infoservice.fr/liste-noire/listes-noires-et-alertes-des-autorites

(2) Sur un échantillon de 7 établissements adhérents de l’ASF, représentant environ la moitié du marché des prêts personnels pour les établissements spécialisés.

(1) L’ASF (Association française des Soc>iétés Financi>ères) regroupe l’ensemble des établissements spécialisés : quelque 270 adhérents pour près de 279 milliards d’euros d’encours, soit près de 20% du total des crédits à l’économie du secteur privé français.

Les activités des membres de l’ASF sont multiples : financement des entreprises et des professionnels (financement des investissements d’équipement et des investissements immobiliers : crédit-bail, mobilier et immobilier, financements classiques à court, moyen et long terme), financement des particuliers (crédit à la consommation et au logement), services financiers (affacturage et cautions), services d’investissement (ensemble des métiers relatifs aux titres et titrisation).

Usurpation de RIB appartenant à des Notaires

![]() Par

sos-litiges-58

Par

sos-litiges-58

Un nouveau type d’escroquerie en ligne a fait son apparition. Répondant à des courriels falsifiés de leur notaire, des particuliers ont envoyé tout ou partie du paiement d’un achat immobilier à des escrocs.

50 000 € dérobés à un particulier qui s’apprêtait à acheter un logement dans le Nord-Pas-de-Calais, 30 000 € à un couple résidant à Pau (Ariège) : ce sont les montants subtilisés par des pirates informatiques dans le cadre de ventes immobilières. Chaque fois, c’est un faux courriel d’un vrai notaire qui a induit les particuliers en erreur et les a conduits à effectuer un virement bancaire sur le compte d’escrocs. Les deux consommateurs ne sont pas les seuls à faire les frais de cette nouvelle forme d’arnaque. D’autres témoignages dans le Nord, le centre, l’Île-de-France, le Sud-Ouest, etc., ont été constatés. Les services de gendarmerie notamment ont enregistré un certain nombre de plaintes identiques.

FAUX RIB

Dans le premier cas, l’acheteur qui venait de conclure la vente s’apprêtait à payer un premier acompte. C’est à ce moment qu’il a reçu, comme convenu, un courriel de son notaire avec, en pièce jointe, un relevé d’identité bancaire (RIB) de l’étude. Le message récapitulait précisément tous les éléments de la vente (adresse du bien, prix, coordonnées du notaire, etc.), à ceci près que les coordonnées du RIB n’étaient pas celles du compte de l’étude à la Caisse des dépôts et consignation… mais d’un compte à l’étranger. Trop tard : lorsque l’acheteur apprend l’escroquerie, la banque a déjà autorisé la transaction.

Les criminels qui ont piraté la messagerie du notaire sont parvenus à intercepter le véritable courriel envoyé par le juriste à son client. Et ont remplacé la pièce jointe avec le véritable RIB par une autre contenant leurs propres coordonnées bancaires. À Pau, le schéma est identique : l’hacker intercepte un courriel du notaire, le détourne et renvoie une version modifiée. Selon un informaticien qui a examiné le mode d’action des pirates, ces derniers, une fois rentrés dans la messagerie de l’étude notariale, seraient parvenus à transférer sur leur propre boîte électronique tous les messages mentionnant les mots : « RIB, virement, acompte, vente, facture ».

PRUDENCE GÉNÉRALISÉE

L’arnaque pourrait prendre de l’ampleur. Le Conseil supérieur du notariat a indiqué cet été que de nombreuses boîtes électroniques de professionnels avaient été piratées. Il est donc impératif de se montrer extrêmement vigilant au moment de conclure une vente immobilière. Il est conseillé de ne plus effectuer de virements d’un montant important sur la base d’un RIB reçu par courriel. La parade : téléphoner à l’étude pour vérifier les coordonnées bancaires, ou bien se rendre sur place pour se faire remettre le RIB en main propre. Il est aussi possible d’aller en agence bancaire et de demander à son conseiller de vérifier le compte et de faire une transaction sécurisée. Dans l’affaire du détournement des 50 000 €, c’est l’agence bancaire du particulier qui a sonné l’alerte en constatant que les numéros sur le RIB ne correspondaient pas à un compte de la Caisse des dépôts et consignations, mais à celui d’une personne domiciliée à l’étranger.

Un nouveau type d’escroquerie en ligne a fait son apparition. Répondant à des courriels falsifiés de leur notaire, des particuliers ont envoyé tout ou partie du paiement d’un achat immobilier à des escrocs.

50 000 € dérobés à un particulier qui s’apprêtait à acheter un logement dans le Nord-Pas-de-Calais, 30 000 € à un couple résidant à Pau (Ariège) : ce sont les montants subtilisés par des pirates informatiques dans le cadre de ventes immobilières. Chaque fois, c’est un faux courriel d’un vrai notaire qui a induit les particuliers en erreur et les a conduits à effectuer un virement bancaire sur le compte d’escrocs. Les deux consommateurs ne sont pas les seuls à faire les frais de cette nouvelle forme d’arnaque. D’autres témoignages dans le Nord, le centre, l’Île-de-France, le Sud-Ouest, etc., ont été constatés. Les services de gendarmerie notamment ont enregistré un certain nombre de plaintes identiques.

![]() Par

sos-litiges-58

Par

sos-litiges-58

"J’ai entendu parler de l’arnaque au chèque. De quoi s’agit-il ?".

L’arnaque au chèque est une technique de vol qui se développe depuis quelques années. Les escrocs qui emploient cette technique utilisent des chéquiers volés ou des chèques falsifiés.

Même si nous utilisons de moins en moins le chèque pour nos transactions quotidiennes, ce moyen de paiement continue de faire l’objet de fraudes, notamment dans le cadre de vente entre particuliers. Ce type d’arnaque progresse, avec l’essor des réseaux sociaux, qui permettent une approche plus directe des victimes.

Mais alors comment un escroc arrive-t-il à vous voler de l’argent grâce à un chèque ?

Il existe différentes méthodes :

- Le fraudeur peut, par exemple, vous contacter, suite à une annonce que vous avez passé sur Internet pour vendre un bien. Il vous envoie ensuite un chèque pour régler son achat. Mais le montant de ce chèque est supérieur au prix du bien. L’escroc prétexte alors une erreur et vous demande de lui restituer la différence. Il exige expressément un virement ou un transfert d’espèces.

Mais bien sûr ce chèque est un faux ! Quelques jours plus tard, votre banque vous appelle : le chèque ne peut être encaissé et l’argent que vous avez envoyé est définitivement perdu !

- Deuxième cas de figure : le fraudeur peut également se faire passer pour un employeur qui vous annoncera à distance que vous êtes recruté, en vous versant un chèque pour acheter votre matériel professionnel. Il prétextera ensuite un changement de décision quant au recrutement pour exiger le remboursement des sommes frauduleuses.

Alors comment éviter ce genre d’arnaque ?

N’encaissez jamais un chèque contre du liquide, et n’acceptez jamais un chèque d’un montant supérieur à la transaction. Enfin, si vous pensez être victime de cette arnaque, contactez immédiatement votre banque pour signaler et contester l’opération frauduleuse. Faites également opposition et déposez une plainte auprès des services de police ou de gendarmerie.

Notez qu’il est indispensable de conserver tous les documents en votre possession comme les échanges de mails, afin de faciliter la procédure.

De même, ne vous précipitez pas pour conclure une affaire en ligne, et bien sûr, méfiez-vous des offres ou propositions trop alléchantes.

![]() Par

sos-litiges-58

Par

sos-litiges-58

Le faux RIB fait irruption dans les boîtes mail

Une escroquerie, relayée par Le Maine libre, vise à falsifier le courriel d’un professionnel pour envoyer un RIB frauduleux, accompagné d’une vraie facture. Un piège redoutable, car difficile à détecter.

Voilà longtemps que nous mettons en garde les usagers contre le piratage de boîte mail, propice aux techniques de phishing. Gare maintenant au pillage de pièces jointes contenues dans les courriels !

Plusieurs victimes d’une escroquerie au faux RIB se sont en effet manifestées récemment. Comme l’a relaté Le Maine libre la semaine dernière, les victimes reçoivent un RIB illicite, mais accompagné d’une facture émanant bel et bien d’un professionnel qu’elles connaissent.

FACTURE D’ORIGINE

Comment procèdent les escrocs ?

Une entreprise ou une personne à qui vous devez de l’argent vous envoie un courriel avec un RIB et une facture en pièces jointes, afin que vous puissiez réaliser un virement sur son compte. Le message est intercepté par un aigrefin, qui en reproduit le contenu à l’identique et joint la facture d’origine. Seuls changent l’adresse de l’expéditeur… et le RIB, qui n’est autre que celui de cet expéditeur malintentionné. Le courriel initial est remplacé par le contenu frauduleux. Une fois le virement effectué sur le compte illicite, votre argent s’envole et votre créancier n’a pas touché un centime.

Monsieur L., arboriculteur à Château-du-Loir (72), en a fait les frais pour un montant de 3 300 €, destinés au départ à la réparation d’une machine de son exploitation :

« Après vérification, j’ai réalisé que l’adresse e-mail de mon contact avait changé et contenait la mention “no-reply”. À part cela, le texte du message reprenait les mêmes informations que celui d’origine, et la facture était la bonne.

Seul le RIB était faux. » Il a bien sûr déposé plainte pour l’escroquerie dont il a été victime et a procédé à un rappel de fonds auprès de sa banque, dont il attend l’issue. Pire, monsieur L. a failli être victime de cette arnaque une seconde fois, en recevant un RIB falsifié censé provenir de son plombier. Heureusement, il a déjoué le piège à temps !

UN MODE OPÉRATOIRE MYSTÉRIEUX

Le capitaine Boucheron, commandant de la compagnie départementale de la Flèche (72), précise que l’un des points troublants de cette enquête réside dans la rapidité d’action des personnes malveillantes : une petite heure seulement s’est écoulée entre l’envoi du vrai courriel et la réception du message illicite.

« À ce stade, deux hypothèses sont envisageables. Soit il s’agit de cyber malveillance, avec le piratage de la boîte mail et l’interception du courriel qui contient le RIB. Soit un salarié malintentionné travaillant au sein de l’entreprise créancière a remplacé le RIB pour récupérer l’argent. Aucune option n’est privilégiée pour l’instant. Nous devons d’abord récolter davantage d’informations techniques. »

Jean-Jacques Latour, responsable expertise au sein de Cybermalveillance.gouv.fr, avance quant à lui la piste suivante : « L’escroc prend le contrôle de l’adresse e-mail du destinataire. Il regarde les messages reçus et supprime dès réception ceux contenant RIB et facture [qu’il a scrupuleusement enregistrés auparavant]. Ensuite, il envoie un courriel via une autre adresse. Si c’est cela, c’est assez facile à mettre en place techniquement. » Et de rappeler que les attaques aux faux ordres de virement et aux changements de RIB sont dans le top 10 des arnaques qui touchent les professionnels.

COMMENT ÉVITER DE SE FAIRE PIÉGER ?

D’autres victimes s’étant manifestées récemment, soyez vigilant.

Si l’envoi de RIB par courriel constitue un risque pour l’expéditeur, qui pourrait se faire voler de l’argent en cas de récupération de ses données, il représente ici un danger pour le destinataire.

Les escrocs cherchant à récolter des sommes importantes, les professionnels sont davantage ciblés. Mais les particuliers ne sont pas à l’abri. Afin d’éviter d’être la cible d’une telle attaque, mieux vaut privilégier les échanges de coordonnées bancaires en face à face ou oralement. Si ce n’est pas possible, en cas d’envoi par courriel, vérifiez scrupuleusement l’adresse e-mail de votre interlocuteur. Demandez également au professionnel ou à la personne dont vous êtes débiteur le nom de sa banque et, en cas de doute, son adresse e-mail. Prévenez-la avant d’effectuer le virement et demandez confirmation du versement de la somme sur son compte dès réception.

Si vous vous faites piéger, les chances d’obtenir un remboursement sont minces. Dès lors que vous avez réalisé le virement de votre propre chef, votre banque sera réticente à vous dédommager. Quant au rappel de fonds, le temps de réaliser l’arnaque et d’effectuer les démarches auprès de votre établissement bancaire, il est souvent trop tard, les escrocs se sont généralement déjà envolés avec l’argent.

![]() Par

sos-litiges-58

Par

sos-litiges-58

Plus de 330 nouveaux sites proposent des placements financiers sans y être autorisés

Malgré la crise sanitaire, les propositions de crédits, de livrets d’épargne, de services de paiement ou de contrats d’assurance émanant d’acteurs non autorisés se multiplient sur internet. Pour éviter les déconvenues, l’Autorité de contrôle prudentiel et de résolution vient d’ajouter plus de 330 nouveaux sites et entités à cette liste noire.

Entre mars et juin 2021, 331 nouveaux sites internet ou entités, identifiés par l’Autorité de contrôle prudentiel et de résolution (ACPR), ont été ajoutés à la liste noire des portails non-autorisés à conseiller certains placements.

La majorité des acteurs identifiés proposent, sans y être autorisés, des offres de crédit, de livrets d’épargne, de services de paiement ou de contrats d’assurance sur internet via des portails dédiés, les réseaux sociaux, des blogs ou des forums.

S’informer avant d’investir

Si le nom d’une entité ou d’un site ne figure pas sur la liste noire, cela ne signifie pas pour autant qu’il est autorisé à proposer des crédits ou des livrets d’épargne. L’internaute doit systématiquement vérifier si son interlocuteur figure sur le registre des agents financiers (Regafi), le registre des organismes d’assurance (Refassu) et le site internet de l’Orias, organisme chargé de tenir le registre des intermédiaires en assurance, en banque ou en financement participatif.

Il faut toujours se renseigner sur les sociétés ou les personnes qui proposent leurs services, avant de s’engager. En cas d’escroquerie, les victimes de fraude doivent porter plainte et fournir aux autorités judiciaires compétentes toutes les informations possibles (références des transferts d’argent, contacts identifiés, adresses, mails ou courriels, Skype, etc.).

L’ACPR leur recommande également de contacter Info escroqueries en appelant le 0 805 805 817 (service et appel gratuits du lundi au vendredi de 9:00 à 18:30) et d’effectuer un signalement, même s’ils n’ont pas subi de préjudice afin de contrer d’autres tentatives de fraude.

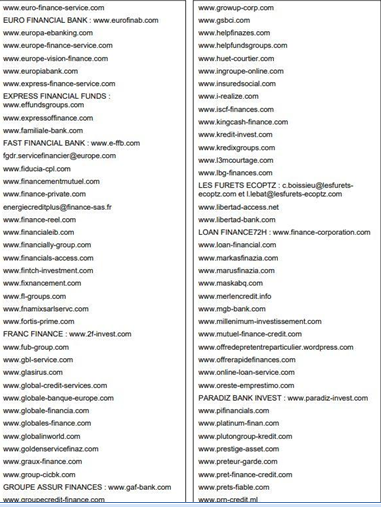

Noms des sites ou entités identifiés comme douteux au cours du second trimestre 2021

Elle se trouve sur le site de l’ACPR : https://acpr.banque-france.fr/

Fraudes carte bancaire sans contact

![]() Par

sos-litiges-58

Par

sos-litiges-58

Quels sont réellement les risques ?

Un nouveau signalement, dans la presse, d’arnaques à la carte de paiement sans contact relance la question de la sécurité de ce type de transaction. Faut-il s’inquiéter pour sa carte bancaire et adopter des précautions particulières ?

Selon un article publié dans le Midi Libre le 16 mai 2021 (1), des petits escrocs sont parvenus à débiter des cartes de paiement sans contact dans le tramway de Montpellier. Les fraudeurs opéreraient dans les rames, munis d’un terminal de paiement (TPE) dans un sac, pour déclencher les opérations de paiement. Un agent du réseau de transport cité par Midi Libre témoigne : « Ils se déplacent par trois ou quatre, se collent aux gens et détournent leur attention d'une manière ou d’une autre. »

Les sommes débitées sont plafonnées à 50 €, mais auraient été nombreuses selon le journal. Ce type de vol reste rare aujourd’hui, notamment en comparaison des paiements frauduleux sur Internet, même si des précédents ont déjà été signalés.

Au mois d’aout 2019, par exemple, la police nationale a mis en garde les touristes à Nice contre un gang opérant sur les plages. Les malfrats, munis d’un TPE, auraient agi en se positionnant près des serviettes de vacanciers pour débiter les cartes.

DES FREINS À L’EXPLOSION DE CE TYPE D’ARNAQUE

Depuis la hausse du paiement sans contact, boosté notamment par la crise sanitaire, les plaintes n’auraient cependant pas augmenté. « Ce type de détournement est d’un genre très différent des fraudes commises sur Internet qui sont le fait d’équipes beaucoup plus organisées et expertes en informatique.

Le vol par paiement sans contact est plus à la portée de tout le monde », estime François Créhange, directeur produits et solutions chez Vérifone, spécialiste des méthodes de sécurisation des paiements.

Mais selon lui, il existe aujourd’hui des freins à une explosion de ce type d’arnaque : les malfrats doivent posséder un compte bancaire au nom d’une société pour encaisser les sommes captées par le terminal de paiement. Avec le risque important d’être repérés. En outre, après 5 paiements sans contact, le code secret de la carte est automatiquement réclamé.

ATTAQUE-RELAIS

On ne peut cependant pas écarter, a priori, qu’une technique de fraude plus efficace (par exemple une attaque-relais, via un complice qui détourne un paiement en train d’être effectué) ne soit un jour mise en œuvre contre le sans contact. « Cette technique implique la présence de deux complices. Chacun est en possession d'un smartphone, muni d'un lecteur NFC (Near Field Communication). Le premier positionne son smartphone à quelques centimètres de la carte sans contact et envoie les données au second dont le téléphone est positionné près d’un terminal de paiement, rappelle Gildas Avoine, professeur en cryptologie à l'Insa Rennes. Il vaut mieux, dans tous les cas, opter pour quelques règles de prudence. Il est notamment conseillé de surveiller régulièrement ses comptes bancaires. »

Si l’on constate des paiements sans contact d’origine inconnue, il faut contacter immédiatement sa banque pour les contester.

Celle-ci a l’obligation de rembourser toutes les sommes réalisées sans contact non autorisées par le client. La charge de la preuve d’une éventuelle négligence revient à l’établissement bancaire. Les petits étuis anti-ondes NFC dans lesquels on glisse sa carte sont tous efficaces pour empêcher un paiement. Ils peuvent constituer une protection lorsque l’on n’utilise pas sa carte (dans les transports en commun, les endroits bondés, etc.).

Arnaques aux placements financiers

![]() Par

sos-litiges-58

Par

sos-litiges-58

Arnaques aux placements financiers: plus de 320 nouveaux sites web et acteurs malfaisants identifiés par les autorités

S'inscrire

Malgré la crise sanitaire liée à la pandémie de Covid 19, les propositions de crédits, de livrets d’épargne, de services de paiement ou de contrats d’assurance émanant d’acteurs non autorisés se multiplient sur internet. Pour éviter les déconvenues, l’Autorité de contrôle prudentiel et de résolution vient d’établir une nouvelle liste noire de plus de 320 nouveaux sites et entités.

Sur ces trois premiers mois de l’année 2021, 322 nouveaux sites internet ou entités, identifiés par l’Autorité de contrôle prudentiel et de résolution (ACPR), ont été ajoutés à la liste noire des portails non-autorisés à conseiller ce type de placement. Toutes ces entités proposent des offres frauduleuses de crédit, de livrets d’épargne, de services de paiement ou de contrats d’assurance à caractère frauduleux sur internet via des portails dédiés, les réseaux sociaux, des blogs ou des forums. Et la crise sanitaire due à la pandémie de Covid 19 n’a pas changé la donne.

La majorité des acteurs identifiés usurpent l’identité d’un établissement ou d’un intermédiaire financier dûment autorisé à commercialiser de tels produits, en France ou dans un autre pays de l’Espace économique européen (voir : Gare aux arnaques financières avec usurpation d’identité).

Se renseigner avant d’investir

Si le nom d’une entité ou d’un site ne figure pas sur la liste noire, cela ne signifie pas pour autant qu’il est autorisé à proposer des crédits ou des livrets d’épargne. L’internaute doit vérifier si son interlocuteur figure sur le registre des agents financiers agréés (entreprises françaises et étrangères, autorisées à exercer des activités financières en France), le site internet de l’Orias, organisme chargé de tenir le registre des intermédiaires ou le registre des assurances.

Il faut toujours s’informer sur les sociétés ou les personnes qui proposent leurs services, avant de s’engager. En cas d’escroquerie, les victimes doivent porter plainte et fournir aux autorités judiciaires compétentes toutes les informations possibles (références des transferts d’argent, contacts identifiés, adresses, mails ou courriels, Skype, etc.).

L’ACPR leur recommande également de contacter Info escroqueries en appelant le 0 805 805 817 (service et appel gratuits du lundi au vendredi de 9:00 à 18:30) et d’effectuer un signalement, même s’ils n’ont pas subi de préjudice afin de contrer d’autres tentatives de fraude.

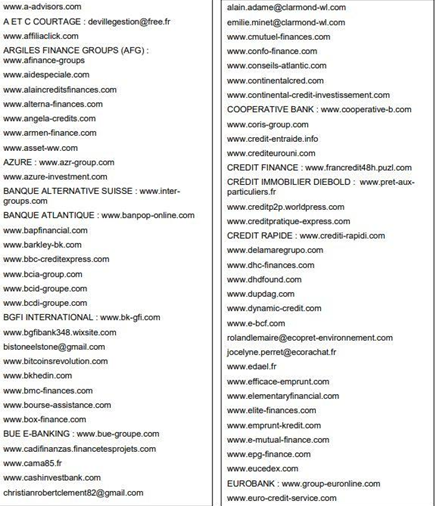

Noms des sites ou entités identifiés comme douteux au cours du premier trimestre 2021

Pour permettre au public d’identifier les escrocs et prévenir les arnaques, le gendarme des banques publie la liste des nouveaux acteurs proposant des offres frauduleuses. Ils sont donc répertoriés sur https://acpr.banque-france.fr/communique-de-presse/mise-jour-de-la-liste-noire-des-sites-ou-entites-identifies-par-lacpr-comme-douteux

Fraude à la carte bancaire nos conseils

![]() Par

sos-litiges-58

Par

sos-litiges-58

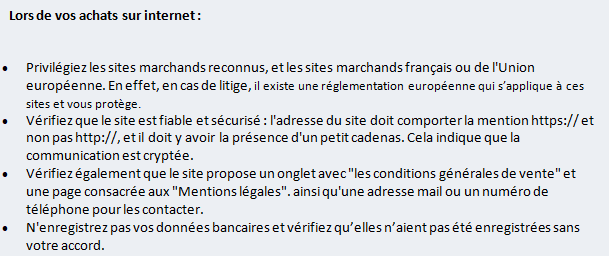

Pour prévenir des fraudes à la carte bancaire :

- ne communiquez jamais vos coordonnées bancaires par messagerie ou par téléphone.

- faites attention aux demandes de validation ou de remboursement d’un achat que vous n’avez pas réalisé.

- attention aux mails ou appels téléphoniques dans lesquels on vous demande de communiquer vos données bancaires, identifiants, mots de passe, code confidentiel.

- conservez précieusement et séparément votre carte bancaire et votre code confidentiel

- pensez à masquer le cryptogramme au verso de votre carte.

- vérifiez régulièrement vos relevés de compte.

- pour des achats sur internet, n’enregistrez pas vos données bancaires et vérifiez qu’elles n’aient pas été enregistrées sans votre accord.

- mettez à jour vos outils informatiques notamment vos antivirus.

- utilisez un ordinateur privé (c'est-à-dire non partagé en public) pour des achats en ligne.

- faites attention aux pièces jointes des mails reçus et aux applications que vous pourriez télécharger : celles-ci peuvent contenir des virus.

Si vous avez été victime d’une fraude avec votre carte bancaire et que vous n’avez pas été négligent, votre Banque doit vous indemniser. En cas de difficultés, faites appel à notre Association, des recours existent.

soslitiges58@gmail .com 06.50.00.77.31 03.86.38.22.03

Près de 200 sites proposent des livrets d’épargne, des assurances ou des crédits frauduleux

Face à la multiplication sur internet des propositions de crédits, de livrets d’épargne, de services de paiement ou de contrats d’assurance émanant de nouveaux acteurs non autorisés, l’Autorité de contrôle prudentiel et de résolution hausse le ton en établissant une longue liste noire de plus de 220 nouveaux sites et entités.

Les propositions de crédit, de livrets d’épargne, de services de paiement ou de contrats d’assurance à caractère frauduleux se multiplient sur internet via des portails dédiés, les réseaux sociaux, des blogs ou des forums. Ainsi, 227 nouveaux sites internet ou entités, identifiés par l’Autorité de contrôle prudentiel et de résolution (ACPR), ont été ajoutés à la liste noire des portails non-autorisés à conseiller ce type de placement.

Se renseigner avant d’investir

Si le nom d’une entité ou d’un site ne figure pas sur la liste noire, cela ne signifie pas pour autant qu’il est autorisé à proposer des crédits ou des livrets d’épargne. L’internaute doit vérifier si son interlocuteur figure le registre des agents financiers agréés (entreprises françaises et étrangères, autorisées à exercer des activités financières en France), le site internet de l’Orias, organisme chargé de tenir le registre des intermédiaires ou le registre des assurances.

Il faut toujours s’informer sur les sociétés ou les personnes qui proposent leurs services, avant de s’engager. En cas d’escroquerie, les victimes doivent porter plainte et fournir aux autorités judiciaires compétentes toutes les informations possibles (références des transferts d’argent, contacts identifiés, adresses, mails ou courriels, Skype, etc.).

L’ACPR leur recommande également de contacter Info escroqueries en appelant le 0 805 805 817 (service et appel gratuits du lundi au vendredi de 9:00 à 18:30) et d’effectuer un signalement, même s’ils n’ont pas subi de préjudice afin de contrer d’autres tentatives de fraude.

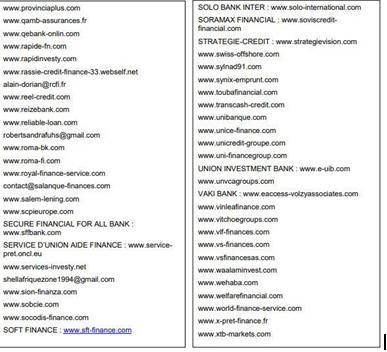

Noms des sites ou entités identifiés comme douteux au cours du 2e trimestre 2020

www.2c-credits.com

www.access-centrale.com

www.acolin-patrimoine.com

xxx@acpr-meilleurtaux.com

www.active-credit.com

www.adp-corporate.com

www.adsassurances.com

www.afals-groupe.com

www.affidabilitakredit.com

www.ahp-management.com

www.airkredit.com

www.alliance-banque.com

www.alliancescpi.com

www.altraplan-luxembourg.com

www.appoint-financier.com

arnaud.gassien.keplercheuvreux@gmail.com

www.audis-invest.com

www.aviva-investissement.com

www.axua-bank.com

www.bancostander.com

www.banque.astral-agency.com

www.bcan-group-finance.com

www.bmicm.com

www.borbank.com

www.bqpaccess.com

burbelthomas11@gmail.com

xxx@bureau-meilleurtaux.com

www.capital-epargne.net

www.capital-fr.com

www.capital-investing

www.capital-ltd.weebly.com

www.capital-placement.info

www.carnegie-invest.com

www.casheco.fr

www.cef-finances.com

www.centralzoncenter.com

www.cetixfinances.com

www.chamar-coporation.com

www.chfcredit.com

www.consofinance.com

contactebriant.finance@gmail.com

contactmeilleurtaux.com

www.crdfingroupe.com

www.creditbdp.com

www.creditdirecte.com

creditfaste123@gmail.com

www.creditfinance48h.com

creditfinancedcservice@gmail.com

www.credit-financeplus.jimdosite.com

www.credit-internet.com

www.credit-offert.com

www.credits-continental.com

www.creditsecour.fr

www.credits-investi.com

www.crf-groupe.com

www.crystal-bank.com

www.czerninvest.com

www.dcservicecreditfinance.com

www.delhotte-courtage.com

www.diagonalesas.com

www.dl-finance.fr

www.dllfinances.com

doc-meilleurtaux.com

www.eastrofinance.com

www.eco-creditfinance.com

xxx@ecopretenvironnement.com

www.edison-management.com

www.emirpfunders.com

www.emprunt24.com

www.emprunter-preter.com

http://epargne-conseil.com

www.epargne-simulation.com

etude-meilleurtaux.com

xxx@etudes-meilleurtaux.com

www.eucodix.com

www.euro-cash-net.com

euro.credit07@gmail.com

finance-social@europe.com

www.europe1-finance.com

www.exito-bank.com

www.express-pret.com

fabienfon7@gmail.com

www.facebook.com/monpretentreparticluiers

www.fci-bnk.com

www.fgs-consult.com

https://ferixfinance.com

www.finance-24h.com

financement-meilleurtaux.com

www.financepretfiableurgent.blogspot.com

finances-meilleurtaux.com

www.finance-uppro.com

www.financ-hyeres.com

www.financial-inter.com

www.financiero-mundo.com

www.financo-chrono.com

www.first-finances.com

www.fmg.rapide-fn.com

www.fmkredit.com

www.fortune-bnk.com

france-meilleurtaux.com

www.franc-finance-services.com

www.frcapitalpro.com

www.frcreditscircle.com

www.frimabnk.com

www.fr-invest.com

www.ftl-grp.com

www.fx-vantage.com

www.gif-conseil.com

www.globalmtcorp.com

gouv-meilleurtaux.com

john.dumont@group-activobk.com

groupecreditfinance.gcf@gmail.com

www.groupe-synergie.tech

www.group-eurocredit.com

www.gs-finance.fr

guille.edouard.maurice@gmail.com

www.helpgroupe.com

antoine.garnier@infoepargne.com

julien.delattre@infoepargne.com

olivier.menard@infoepargne.com

xxx@infoepargne.com

infohcfinance@gmail.com

info-meilleurtaux.com

www.ing-monde.com

www.ing-placement.com

www.investb.be

www.investcredits.com

www.invest-credits.com

www.klsfinance.com

www.kreditfast-quebec.com

www.lacnaf.com

www.langolf-finance.com

www.lebenbank.com

www.lecuellecoupdepouce.jimdofree.com

www.lecu-ellegrp.jimdofree.com

lemeilleurtaux.org

xxx@lemeilleurtaux.pro

le-meilleur-taux.pro

www.lemonde-finance.com

www.le-monde-finance.com

www.lepointfinance.com

www.lgmfinances.com

www.lormiere-finance.wixsite.com

www.l-vcapital.com

www.maesconsult.com

www.marechalcredit-group.com

www.market.activo-bk.com

www.martel-group.com

xxx@meilleurs-taux.pro

xxx@meilleurstauxrachats.com

meilleurtaux-eco.fr

xxx@meilleurtaux-financement.com

meilleurtauxgroupe.com

micro-crédit@mail.com

mikatanety@gmail.com

www.mondefinances.com

montaignevincent3@gmail.com

www.mutsolution.com

nathaliecredit1@gmail.com

www.news-placement.net

www.nouveau-placement.net

www.obtenezcredit.com

www.obtenezvotrecredit.fr

www.offredepret.webou.net

www.ogafinance.com

www.ogar-finance.com

www.oligroupe.com

orgafinance94@gmail.com

www.ouinoncredit.com

www.picardfinance.fr

www.pich-banco.com

www.plm-finance.com

www.pol-invest.com

www.prestamo-pilar.com

www.pretdusud.com

www.pretetinvestissement.com

www.pretneocash.fr

www.pret-sansfrais.com

www.pretsauxparticuliers.wixsite.com

www.ramius-gmbh.net

www.rbcglobal-asset.com

www.realfinanzas.com

www.reseaufinances.com

xxx@reseau-meilleurtaux.com

www.rufusbanque.com

www.samarfinance.fr

xxx@santander-online.com

www.satya-groupe.fr

www.schnellefinanzierung.com

www.sciluxcredit.com

www.sefiafinance.com

www.selfusgroupe.com

www.selvabank.com

www.serviceaidefinancement.com

xxx@serviceclient-meilleurtaux.com

xxx@serviceclients-meilleurtaux.com

www.servicios-finan.com

www.sgenerale-placements2020.com/#form

siege-meilleurtaux.com

www.sitbk.com

www.smartsolvefr.com

www.socialcredit-finance.com

www.social-finance-invest.com/fr

www.social-loan-rapide.com/index.php

www.social-procredit.com

www.solargroup.fr

www.solargroup.pro

www.solidaritefinance.com

www.stellarcapitals.co

stenfan_Peter@hotmail.com

www.tavares-angel.fr

thomas.gabriel.conseil@gmail.com

www.tiic-conseil.com

www.topdevisenligne.com

www.transinvestissement.net

www.transwise-bank.com

www.uni-kredts.com

www.universal-fnc.com

www.vasilussecours.com

www.vasnewplus.com

www.viralkredit.com

www.vita-bank.com

www.vitalintercredit.com

www.vixcfinance.com

xoxa-ca.com/index.php

www.zonefraiche.com

Alerte sur la pratique de la bouilloire

L’Autorité des marchés financiers met en garde les investisseurs contre le démarchage agressif appelé « pratique de la bouilloire ». Il s’agit d’une technique frauduleuse consistant à faire miroiter aux épargnants des rendements trop importants sur des achats d’actions, sans rapport avec la valeur réelle des actifs proposés.

Même si elle est ancienne, la pratique de la bouilloire (ou boiler room) continue de faire des ravages chez les épargnants, grâce à un procédé bien rodé. Des démarcheurs contactent des particuliers, souvent par téléphone, en se faisant passer pour une société de courtage ou une société de gestion d’actifs.

Ils leur vantent alors un formidable potentiel de hausse d’une action qu’il faut saisir rapidement. En réalité, les escrocs détiennent des quantités souvent importantes de ces actions ou agissent pour le compte d’un client qui souhaite en vendre.

En promettant des rendements élevés, les manipulateurs incitent les particuliers à investir dans l’actif proposé pour faire monter le cours de la Bourse et pouvoir eux-mêmes revendre à de meilleures conditions financières le grand nombre d’actions détenues.

Comme le souligne l’Autorité des marchés financiers (AMF), «dès que cette activité de vente cesse, le cours du titre baisse brutalement». Et, l’investisseur subit d’importantes pertes d’argent.

2 enquêtes ouvertes

En juin 2018 et en septembre 2019, l’AMF avait indiqué disposer d’indices la conduisant à suspecter que des recommandations d’achats de ce type étaient émises concernant des actions cotées sur Euronext Access. Certains agissements étant susceptibles de constituer des escroqueries et des blanchiments, le régulateur vient de transmettre au Parquet national financier deux dossiers d’enquêtes portant plus spécifiquement sur les valeurs Orclass et Arthur Maury.

Vérifier avant d’investir

En matière d’épargne, l’AMF rappelle qu’aucun discours commercial ne doit faire oublier qu’il n’existe pas de rendement élevé sans risque élevé. Il est important de vérifier que l’intermédiaire financier qui propose ou conseille des investissements est bien enregistré ou autorisé dans la juridiction dans laquelle la société prétend exercer.

Un accroissement significatif du nombre de particuliers investissant en bourse ayant été observé depuis le début de la crise sanitaire, l’AMF encourage les investisseurs à la plus grande vigilance face à ce type de fraude.

Gare aux faux placements présentés comme des alternatives aux Livrets A

Le gendarme des banques alerte contre les bannières publicitaires à caractère frauduleux figurant sur divers sites internet qui proposent de faux livrets d’épargne à haut rendement. Le souvent, ces placements sont présentés comme étant une alternative au «Livret A».

Les propositions de livrets d’épargne à caractère frauduleux se multiplient sur internet. Dans le cadre de son activité de veille, l’Autorité de contrôle prudentiel et de résolution (ACPR) a identifié des publicités, principalement sous forme de bannières internet, incitant les épargnants à placer leur argent sur des « livrets » dont la rémunération est très supérieure à celle des produits commercialisés par l’ensemble des acteurs autorisés. En réalité, il s’agit d’escroqueries, rappelle le gendarme des banques.

Ces bandeaux publicitaires affichent parfois la photo d’un « livret » (carnet rouge, jaune...) et renvoient vers des sites internet frauduleux dépourvus de mentions légales ou usurpant celles d’un professionnel autorisé.

2 nouveaux noms sur la liste noire

L’ACPR vient ainsi d’inscrire deux nouveaux noms d’entités recourant à ce procédé sur la liste noire des sites ou entités non autorisés à proposer des crédits, des livrets d’épargne, des services de paiement ou des contrats d’assurance. Il s’agit de :

- https://epargnemalinfrance.com

Les règles à suivre avant un investissement

Afin d’éviter ces déconvenues, l’ACPR recommande bien évidemment de ne pas donner suite à ces sollicitations et rappelle que « tout placement offrant une rémunération sensiblement supérieure à celle des produits d’épargne courants doit être un signe d’alerte».

Avant tout investissement, l’épargnant doit donc vérifier que la société qui propose le produit est autorisée à le faire (consulter les sites internet du Regafi.fr et/ou de l’Orias pour les intermédiaires) et obtenir un maximum d’informations sur elle (dénomination sociale, siège social, etc.).

Aux personnes qui seraient tombées dans le piège des escrocs, l’organisme demande de déposer plainte auprès de la Répression des fraudes par courriel (sne@dgccrf.finances.gouv.fr) ou auprès du service Info escroqueries en appelant au 0 805 805 817 (prix d’un appel local).

Même si elles n’ont pas subi de perte financière, un signalement de ce type d’agissements peut être utile pour empêcher d’autres tentatives d’escroquerie.

En cas de risque né, n'hésitez pas à faire appel à l'assistance du juriste de notre Association .

Face à la multiplication des propositions de crédits, de livrets d’épargne, de services de paiement ou de contrats d’assurance émanant de nouveaux acteurs non autorisés, l’Autorité de contrôle prudentiel et de résolution hausse le ton en établissant une longue liste noire de près de 200 nouveaux portails.

Les propositions de crédit, de livrets d’épargne, de services de paiement ou de contrats d’assurance à caractère frauduleux se multiplient sur internet via des portails dédiés, les réseaux sociaux, des blogs ou des forums. Dans ce contexte de recrudescence des escroqueries financières, notamment sur internet, l’Autorité de contrôle prudentiel et de résolution (ACPR) vient de mettre à jour sa liste noire des sites et entités proposant de placements bancaires sans y être autorisés.

Plus de 200 nouveaux sites recensés en janvier 2020

De nouveaux acteurs apparaissent régulièrement et les sites peuvent évoluer très rapidement. Si le nom d’une entité ou d’un site ne figure pas sur la liste noire, cela ne signifie pas pour autant qu’il est autorisé à proposer des crédits ou des livrets d’épargne. L’internaute doit vérifier si son interlocuteur figure le registre des agents financiers agréés (entreprises françaises et étrangères, autorisées à exercer des activités financières en France) et le site internet de l’ORIAS, organisme chargé de tenir le registre des intermédiaires.

Il faut toujours s’informer sur les sociétés ou les personnes qui proposent leurs services, avant de s’engager. En cas d’escroquerie, les victimes doivent porter plainte et fournir aux autorités judiciaires compétentes toutes les informations possibles (références des transferts d’argent, contacts identifiés, adresses, mails ou courriels, Skype, etc.).

L’ACPR leur recommande également de contacter Info escroqueries en appelant le 0 805 805 817 (service et appel gratuits du lundi au vendredi de 9:00 à 18:30) et d’effectuer un signalement, même s’ils n’ont pas subi de préjudice afin de contrer d’autres tentatives d’escroquerie.

Le recensement effectué par l’Autorité a vocation à être régulièrement mise à jour, mais il ne constitue absolument pas un inventaire exhaustif des acteurs qui ne se conforment pas à la réglementation. Ainsi, près de 200 nouveaux portails, identifiés par l’Autorité, ont été ajoutés à cette liste depuis le 24 septembre 2019 :

En cas d’escroquerie n’hésitez pas à vous faire assister par notre Association pour un dépôt de plainte.

soslitiges58@gmail.com ou tél 03.86.38.22.03

Forêts, diamants, vin, œuvres d’art, photovoltaïque, manuscrits... Sur la promesse d’un rendement élevé, des escrocs proposent d’investir dans des produits très atypiques. En deux ans, les Français victimes de ces arnaques ont perdu près d’1 milliard d’euros.

Un milliard d’euros, c’est la somme astronomique perdue entre juillet 2017 et juin 2019, par les épargnants piégés par des escrocs. Pour attirer leurs cibles, qui sont généralement des personnes de plus de 50 ans isolées, la stratégie est toujours la même.

Les victimes, en quête d’une meilleure rentabilité de leurs placements, sont incitées par des sites internet, en apparence sérieux, qui leur proposent des produits atypiques avec des gains mirobolants et sans efforts.

Parmi les placements visés, on retrouve ceux en cryptoactifs, cheptels de bovins, diamants, grands crus, le « forex», livrets d’épargne ou terres rares.

Ces propositions émanent d’interlocuteurs avec lesquels toutes les démarches sont effectuées en ligne, par internet et par messagerie, puis par téléphone sur un numéro français (ou apparemment français), sans rencontre physique.

Lancement exclusif, dans le VII arrondissement de Paris

59 logements de haut standing réalisés par 3 grands noms de l’architecture.

À la suite des premiers contacts, l’investisseur est invité a effectuer un premier placement qui s’avère fructueux. Au lieu d’empocher ses gains, l’épargnant, ainsi mis en confiance, sera très fortement incité à effectuer de nouveaux placements pour des montants bien plus importants. Et c’est que là que le piège se referme, car la victime ne reverra plus son argent.

Pratiquement impossible de récupérer l’argent

Comme l’expliquent les autorités financières, les sommes sont versées sur des comptes bancaires à l’étranger dans des pays proches de la France et appartenant même parfois à la zone euro, avant d’être systématiquement transférées de nouveau vers d’autres pays beaucoup moins coopératifs sur le plan judiciaire.

Par la suite, lorsque les investisseurs souhaitent récupérer tout ou partie de leur mise, il leur est demandé un nouveau versement correspondant à des « frais divers » (de garde, de douanes, de déblocage, etc.).

Quant aux pseudo-conseillers financiers, ils deviennent alors injoignables aux numéros de téléphone habituellement utilisés.

Le nombre de sites internet ou entités frauduleux, recensés par les autorités financières a dépassé le millier.

Porter plainte si nécessaire

Pour lutter contre ce fléau, le Parquet de Paris, l’Autorité des marchés financiers (AMF), l’Autorité de contrôle prudentiel et de résolution (ACPR) invitent le public à s’interroger systématiquement sur le caractère plausible d’une offre dont les caractéristiques (rendement, absence de risque ou de vérification de la solvabilité, demande de versement de fonds pour bénéficier du produit, etc.) semblent irréelles.

Elles rappellent également la nécessité de vérifier que la société est autorisée à commercialiser ce produit ou ce type de service en consultant le registre des agents financiers (Regafi), les listes des organismes d’assurance tenus par l’ACPR ainsi que le registre unique de l’Orias pour les intermédiaires.

En cas d’escroquerie effective, les autorités financières demandent de porter plainte auprès du commissariat ou de la gendarmerie en communiquant tous les éléments factuels utiles.

Fraude et piratage bancaire : nous défendons vos droits

- Vous avez été victime de prélèvements bancaires à partir de votre carte bancaire

- Et pourtant vous êtes toujours en possession de cette carte

- Vous n’avez commis aucune négligence ni fautes graves (vous n’avez pas communiqué votre code confidentiel ou vous n’avez pas répondu à des demandes de coordonnées bancaires telles que votre identifiant, votre mot de passe, votre clé personnelle)

Et pourtant votre Banque refuse de vous rembourser les sommes prélevées en motivant sa décision que vous avez commis une négligence coupable.

27 % des sinistres sont refusés par les Banques.

Faites appel à notre Association pour défendre vos droits.

Notre juriste (ex-juriste de Banque ) peut vous épauler pour faire changer la position de votre Banque et pour recouvrer vos droits à un remboursement immédiat.

soslitiges58@gmail.com ou tel. 03.86.38.22.03

Alerte Répression des Fraudes de la Nièvre

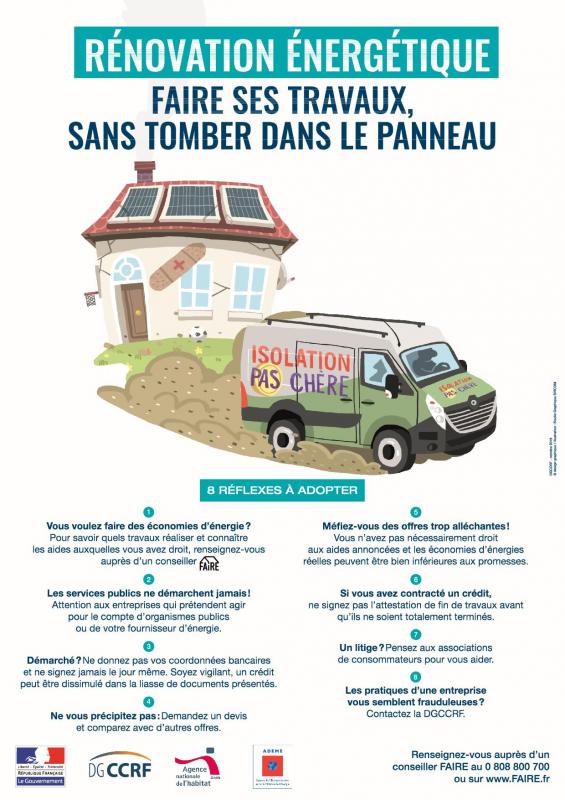

Un plan de lutte bien timide

Ils s’y sont mis à trois, un ministre et deux secrétaires d’État, pour présenter le plan de lutte gouvernemental contre les fraudes à la rénovation énergétique, mais ça ne suffit pas à le rendre convaincant.

Évidemment, c’est mieux que rien. Le ministre du Logement Julien Denormandie s’engage à renforcer les contrôles et à s’attaquer aux démarchages téléphoniques abusifs qui « pourrissent la vie des Français ». Il veut aussi « améliorer l’information des consommateurs et rétablir la confiance en matière de rénovation énergétique ». On ne peut qu’applaudir, avant de rester perplexe face aux mesures présentées.

LE RENFORCEMENT DES CONTRÔLES

Actuellement, les entreprises RGE sont contrôlées une fois tous les 4 ans, et sur un chantier qu’elles choisissent elles-mêmes ! Dorénavant, la sélection des chantiers contrôlés sera effectuée de façon aléatoire par un organisme de qualification. La mesure a le mérite de sortir du ridicule de la situation actuelle et le nombre de contrôles est doublé pour l’isolation des combles et le changement de chaudière, il passe à deux tous les 4 ans. Ce qui reste bien minimaliste pour espérer assainir le marché des travaux de rénovation énergétique.

LES DÉMARCHAGES TÉLÉPHONIQUES ABUSIFS

Les dénoncer c’est bien, mais rien de concret n’entre en vigueur pour y mettre fin. Tout juste Agnès Pannier-Runacher, secrétaire d’État auprès du ministre de l’Économie, a-t-elle évoqué l’hypothèse d’un renforcement de l’encadrement ou d’une interdiction pure et simple du démarchage téléphonique. Les nombreux consommateurs qui les subissent quotidiennement et tous ceux qui se font arnaquer apprécieront qu’on en soit encore « à envisager ».

DEUX MESURES POUR L’INFORMATION ET LA CONFIANCE DES CONSOMMATEURS

D’une part la généralisation du « name and shame » pour les fraudeurs identifiés par la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), ce qui suppose une vraie révolution au sein des services de la Répression des fraudes, habitués à protéger avec ferveur l’anonymat des contrevenants depuis toujours.

D’autre part la mise à disposition de fiches pratiques pour les consommateurs, censées leur permettre de vérifier « les points visibles de la qualité des travaux effectués, lors de la réception ». Transformer tout un chacun en expert grâce à des checklists… on attend de les voir pour y croire.

Mais si le plan présenté semble aussi tiède face à l’ampleur des dérives et des arnaques, c’est sans doute parce que le ministère de la Transition écologique et solidaire juge que « 97 % de travaux sont réalisés de manière satisfaisante et conforme ». Un chiffre totalement irréaliste au vu des litiges traités par les associations de défense des consommateurs et des arnaques qu’ont provoquées les offres d’isolation à 1 €.

Ceci étant, la Direction de la Répression des Fraudes de la Nièvre, sous l’impulsion du gouvernement nous a demandé de diffuser l’affiche ci-après.

Comment repérer les faux sites bancaires ?

L’autorité de contrôle des banques (ACPR) alerte sur la multiplication de sites frauduleux de banques, très bien imités. Méfiance, il s’agit de tentatives de phishing, bien cachées mais réelles.

Ces contenus frauduleux sont « quasi intégralement identiques mais se présentent sous des noms différents ou avec quelques variations », prévient l’ACPR, qui a ainsi épinglé 60 sites illicites depuis la fin août, ajoutés à sa liste noire et transmis au Parquet de Paris, qui a entamé un travail d’enquête et de procédure judiciaire.

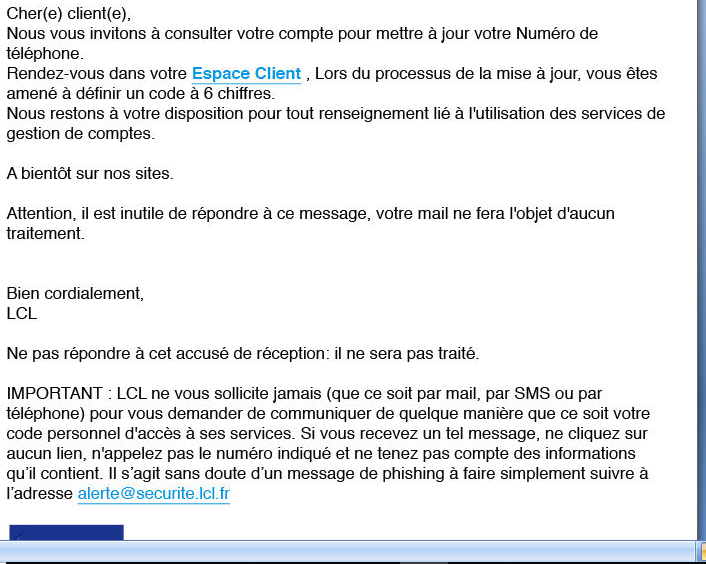

L’objectif de cette mascarade consiste principalement à soutirer aux victimes des données personnelles. Soit une technique de phishing (hameçonnage) classique. Monsieur C. a récemment fait les frais de cette arnaque. Client au LCL, il n’y a vu que du feu tant le site frauduleux ressemblait à l’officiel. Il reçoit un courriel (voir encadré) prétextant un besoin de mise à jour de son profil, avec un lien renvoyant vers le soi-disant site de la banque. Il entre alors ses codes d’accès. Les arnaqueurs s’en emparent, les modifient et prennent possession de son compte en ligne. Ils accèdent alors à toutes ses données bancaires (numéro de compte, adresse, etc.). Il y a urgence. « Le soir même, j’ai voulu me connecter sur mon compte via le site de ma banque, confie-t-il. Je n’y avais plus accès : les escrocs avaient changé les codes. J’ai tout de suite cherché à contacter mon agence. Comme elle était fermée, j’ai composé le numéro d’urgence. Mais il était impossible de les joindre sans renseigner au préalable mes codes d’accès ! J’ai donc dû attendre le lendemain matin pour les avertir afin qu’ils bloquent mon compte, pour éviter toute transaction frauduleuse. »

Outre ces techniques de phishing, l’ACPR met en garde contre des tentatives d’extorsion d’argent, également rencontrées avec ce genre de faux sites: les victimes, à qui l’on fait miroiter de juteux rendements, « versent des sommes croissantes, à titre de placement initial ou pour couvrir des frais divers, qu’elles ne parviennent pas à récupérer par la suite », précise l’autorité.

COMMENT REPÉRER UN FAUX SITE ?

Si les sites ressemblent à s’y méprendre à ceux des banques officielles, certains indices pourront vous mettre la puce à l’oreille. Les url listées par l’ACPR mènent vers des contenus qui ont des points communs. Nombreux sont les sites qui affichent une colonne à droite « Accès client », visant à vous faire remplir vos nom d’utilisateur et mot de passe. Le piège est là, mais aussi derrière le gros bouton rouge « Créer un compte » pour de potentiels nouveaux souscripteurs, qui doivent alors transmettre moult données.

Avant de remplir de tels champs, renseignez-vous au maximum. Si vous êtes client, contactez votre banque via le canal habituel pour savoir si elle est bien l’expéditrice du message. Sinon, documentez-vous sur l’organisme en sortant du site Web vers lequel vous avez été renvoyé (recherche Internet, numéro de téléphone…).

Même si les escrocs ont fait de gros progrès en orthographe, surveillez les incohérences et les coquilles. De plus, tout site arborant partout de gros boutons visant à vous faire cliquer sur « souscrire » ou « s’identifier » est suspect. L’adresse url ou encore le nom de la banque vous aideront à savoir si vous avez affaire à un organisme officiel : bien souvent, les personnes malveillantes opèrent des changements mineurs (une lettre, par exemple), mais qui ont ici toute leur importance, car ces informations sont fondues dans une masse de données usurpées. Idem si vous recevez un courriel visant à vous faire cliquer : vérifiez scrupuleusement l’adresse de l’expéditeur. Mais attention, elle a pu être usurpée, cette information ne sera pas suffisante.

Le courriel reçu par Monsieur C. semblait provenir de sa banque, le LCL.

JE SUIS VICTIME DE PHISHING, QUE FAIRE ?

Si vous êtes victime d’une telle tentative de phishing, prévenez immédiatement votre banque afin qu’elle bloque votre compte en ligne et surveille les mouvements suspects sur votre compte bancaire.

Vous pouvez appeler Info Escroquerie (0 805 805 817), une plateforme téléphonique publique, pour témoigner. Un afflux de plaintes facilite la sensibilisation auprès de la population. Vous pouvez également signaler cette technique de phishing en ligne via la plateforme Cybermalveillance ou remplir une pré-plainte sur le site du ministère de l’Intérieur pre-plainte-en-ligne.gouv.fr avant d’aller au commissariat.

Faux sites bancaires et de placements : nos conseils

Même des placements comme l’assurance-vie font désormais l’objet de fraudes. Gare aussi aux escrocs qui se cachent derrière un nom ou un logo connus.