Conseils juridiques-vos droits

![]() Par

sos-litiges-58

Par

sos-litiges-58

Obsèques : déjouez les pièges des profiteurs

Banques, assurances, sociétés de pompes funèbres… Inutile de passer par eux pour soulager vos proches en prévoyant et finançant vos funérailles.

Votre mort leur va si bien. Assureurs et banquiers collectent chaque année 1,5 milliard de cotisations auprès des cinq millions de Français ayant souscrit un contrat d’assurance obsèques, un produit pourtant très dispensable. Quant aux pompes funèbres, la concentration à l’œuvre sur ce marché de 2,5 milliards d’euros annuels ne favorise ni la transparence ni la sobriété.

La mort est un sujet tellement sensible que l’émotion l’emporte souvent sur la raison, à l’heure de la disparition. Y penser par anticipation ne fait pas mourir pour autant ! Et préparer tout à l’avance, sereinement, permet surtout d’enlever toute pression et toute interrogation de la part des proches qui vous survivront.

Contrat d’assurance en capital : gare au coût

Vous voulez avoir la certitude que vos proches n’auront pas à payer vos funérailles ? Pas sûr pour autant que cela vaille la peine de souscrire un contrat d’assurance obsèques en capital. Le principe est simple : à votre décès, la banque ou l’assureur versera le capital de cette assurance-vie au(x) bénéficiaire(s) que vous aurez désigné(s). Son usage est exclusivement réservé au financement de ces frais : les fonds seront débloqués sur présentation de la facture.

« Ce type de contrat donne souvent accès à un numéro d’assistance à appeler lors du décès, précise Ophélie Chauffert, présidente de l’association Je choisis mes pompes funèbres, par ailleurs directrice du réseau de pompes funèbres indépendant Funeris. Un conseiller peut alors orienter les proches vers des sociétés partenaires, avec lesquelles le banquier ou l’assureur a mis en place un système de tiers payant. C’est une manière d’infléchir le choix de la famille. Mais elle reste libre d’opter pour n’importe quelle autre entreprise de pompes funèbres. Si nécessaire, elle peut demander à cette dernière d’accorder un délai de paiement jusqu’à ce que le capital ait été versé » (sous quinze à trente jours, généralement).

Épargnez plutôt de votre côté

Le montant mensuel de la cotisation dépend du montant du capital choisi (4000 €, par exemple) ; de l’âge de souscription (plus vous êtes âgé, plus c’est cher) ; mais aussi du type de contrat : à durée de versements prédéfinie, de cinq à vingt ans ; ou viager, pour lequel vous paierez chaque mois jusqu’à votre décès. Pour un contrat de dix ans souscrit à l’âge de 62 ans garantissant un capital de 4000 €, que vous mourriez avant ou après l’échéance de ces dix années, comptez une cotisation de 40 à 50 € par mois, soit entre 4800 et 6000 € au total.

Fin 2019, une étude montrait qu’un souscripteur de 62 ans verse, en moyenne, 5870 € pour un capital garanti de 4000 €. En résumé, pour faire une bonne affaire, vous avez intérêt à mourir tôt. Est-ce ce que vous souhaitez ?

Surtout, est-ce nécessaire ? Après votre décès, jusqu’à 5600 € pourront être prélevés sur vos comptes pour les frais d’obsèques. Il sera plus avantageux de verser quelques dizaines d’euros par mois sur un compte d’épargne. Il faut à peine huit ans de versements mensuels de 40 € sur un livret A pour constituer un capital de 4 000 €, intérêts compris. Certes, il ne faut pas mourir avant, mais vous n’aurez pas payé de cotisations d’assurance à perte.

Assurance obsèques en prestations : gardez votre liberté

À la différence d’un contrat en capital, le contrat en prestations prend en charge le financement mais aussi l’organisation des funérailles. Il repose sur deux contrats complémentaires :

Une assurance-vie par laquelle l’assureur s’engage à verser, au décès de l’assuré, le capital à l’opérateur funéraire désigné comme bénéficiaire ;

Un contrat de prestation d’obsèques qui décrit les produits et services funéraires qu’une entreprise de pompes funèbres s’engage à réaliser, dans le respect des volontés que vous aurez exprimées : déroulement de la cérémonie, choix du cercueil…

Précision importante : vous restez totalement libre de changer de prestataire à tout moment.

Confiez vos volontés

Là aussi, posez-vous la question de savoir si vous avez vraiment besoin de ce type de contrat. Vous pouvez tout aussi bien écrire, dicter ou enregistrer vos volontés concernant l’organisation de vos funérailles et confier ce document à plusieurs personnes de confiance. Inutile, en revanche, de le déposer chez le notaire avec votre testament, qui ne sera ouvert que plusieurs semaines après votre décès.

Indiquez si vous voulez être incinéré(e) ou inhumé(e) et ce qu’il conviendra de faire de vos cendres ou de votre cercueil. Précisez aussi si vous souhaitez que votre corps reste à domicile ou soit transféré en chambre funéraire, le type de soins (toilette et/ou thanatopraxie), la liste des personnes à informer, le déroulé de la cérémonie…

Prévoir votre repos éternel : prenez vos directives

En cas d’inhumation : indiquez dans quel caveau vous souhaitez être inhumé. Si vous n’en disposez pas, vous pouvez, avant même votre décès, acheter une concession pour une durée définie (trente ans, par exemple) dans le cimetière de votre lieu de résidence (ou ailleurs sous réserve de l’acceptation par la mairie) et y faire aménager un monument funéraire.

En cas de crémation : l’urne peut être inhumée dans une sépulture ou scellée sur un monument funéraire ; déposée dans la case d’un columbarium au cimetière ; ou bien encore enterrée dans une propriété privée (mais il est interdit de la conserver à l’intérieur d’une maison). Il est possible de disperser les cendres, soit dans le jardin du souvenir aménagé dans le cimetière, soit en pleine nature, y compris dans la mer mais pas dans un cours d’eau. En attendant, le crématorium conservera les cendres pendant un an maximum.

Chambre funéraire : pas une obligation

Quel que soit l’endroit où vous décéderez, le passage par une chambre funéraire, qui coûte autour de 500 €, sera facultatif. En cas de décès à domicile ou en Ehpad, votre corps pourra demeurer dans la chambre durant le laps de temps avant la mise en bière et les obsèques, soit six jours hors dimanches et jours fériés.

Il pourra également rester, gratuitement, dans le reposoir de l’Ehpad, si ce dernier en est équipé, et si vos proches y consentent. De nombreux établissements préfèrent toutefois que les corps soient transférés dans une chambre funéraire, hors les murs. Mais pour cela, sauf exception, ils doivent obtenir l’accord de la famille. Et ils sont tenus de payer l’intégralité des frais de transport et de séjour, quelle qu’en soit la durée.

En Ehpad, ce n’est pas aux familles de faire la demande

Pour se soustraire à cette obligation, des Ehpad incitent les proches à appeler une société pour demander le transfert. La facture sera alors à la charge de la famille ! « Si le directeur de l ’Ehpad souhaite que le corps repose ailleurs et que les proches ne s’y opposent pas, ces derniers doivent impérativement le laisser organiser lui-même le transfert », insiste Michel Kawnik, le président de l’Association française d’information funéraire (Afif).

« Et même dans ce cas, ils doivent vérifier que l’autorisation de transfert avant mise en cercueil qu’ils devront signer ne précise pas que les signataires s’engagent à régler tous les frais, poursuit-il. Ils doivent, au contraire, demander à ce que soit indiqué “Transfert effectué à la demande du directeur, sans frais pour les familles”. » Vos proches devront demander à la société de pompes funèbres de mettre en œuvre les moyens nécessaires à la conservation du corps avant la mise en bière.

Si le décès a lieu à l’hôpital, sachez que les établissements de santé publics ou privés doivent disposer d’une chambre mortuaire dès lors qu’ils enregistrent au moins 200 morts par an. C’est gratuit pendant les trois premiers jours. Si le décès a lieu dans un établissement qui n’en est pas équipé, les frais de transport et de séjour dans une chambre funéraire sont à sa charge pendant trois jours. Là aussi, c’est au directeur d’en faire la demande, pas à la famille, sous peine de devoir payer la facture.

Pompes funèbres : une affaire d’options

Seules certaines prestations des pompes funèbres sont obligatoires : la fourniture d’un véhicule agréé pour le transport du corps ; un cercueil avec quatre poignées et une plaque d’identité ; les opérations nécessaires à l’inhumation et/ou à la crémation (avec fourniture d’une urne cinéraire permettant de recueillir les cendres). Tout le reste est optionnel.

Vous êtes libre, par exemple, de demander à des proches de porter le cercueil du corbillard au caveau ou au crématorium. Ou bien encore de ne pas faire procéder à des soins de conservation. Encore une fois, pour éviter à vos proches d’avoir à prendre des décisions post-mortem, faites connaître vos choix de votre vivant. Dans tous les cas, au moment du décès, vos proches auront tout intérêt à faire établir au moins deux ou trois devis, qui seront établis selon un modèle type légal.

Source : 60 Millions de consommateurs 01/2023

![]() Par

sos-litiges-58

Par

sos-litiges-58

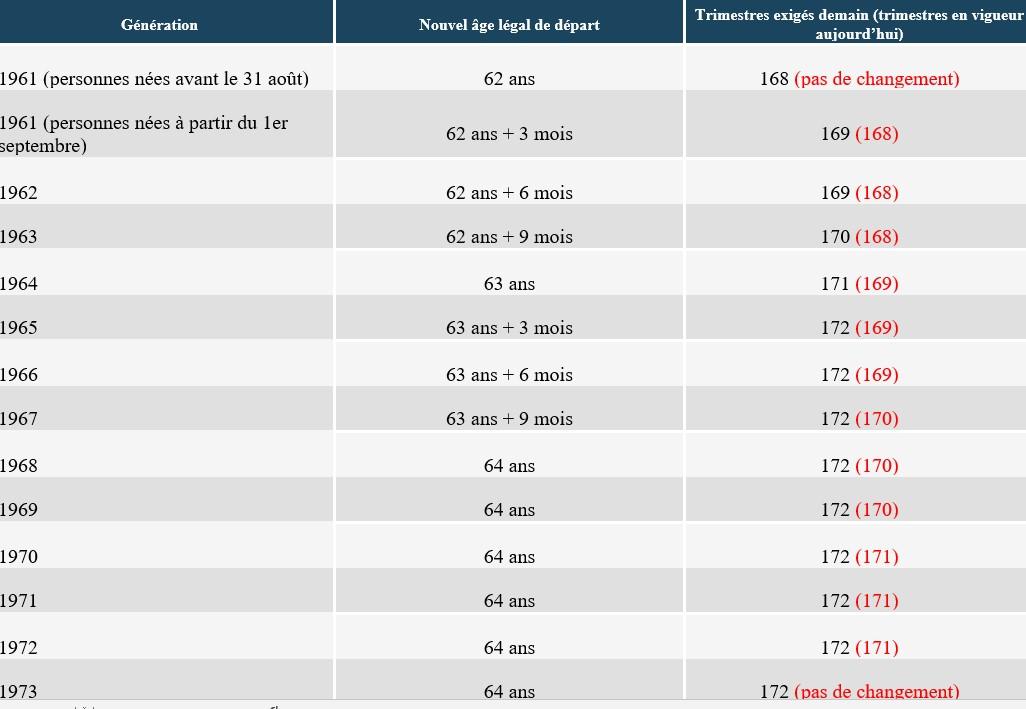

Qui va être concerné ?

Le projet de réforme des retraites envisage de faire progressivement passer l’âge légal de 62 ans actuellement à 64 ans à partir du 1er septembre 2023. Une perspective doublée d’une hausse de la durée de cotisation ou du nombre de trimestres exigés pour bénéficier de pensions à taux plein.

Le projet de réforme des retraites qui vient d’être présenté par le gouvernement devrait être examiné par le Parlement d’ici quelques semaines, pour une entrée en vigueur prévue dès cet automne. Certaines mesures, de loin les plus impactantes, concernant l’âge légal, la durée d’assurance ou encore certaines possibilités de départ anticipé sont désormais connues : les voici en détail.

64 ANS AU LIEU DE 62 ANS AUJOURD’HUI

L’âge légal de départ en retraite à partir duquel de nombreuses personnes peuvent aujourd’hui faire valoir leurs droits à pensions de retraite devrait bien être relevé. Fini donc les 62 ans que l’on connaît actuellement : sauf cas spécifiques dont le périmètre n’est pas définitif à ce jour (mais qui devrait notamment comprendre les personnes handicapées, celles déclarées inaptes au travail ou certains profils ayant une carrière longue), ce recul du « top départ en retraite » devrait se faire progressivement.

Plus précisément, le rythme envisagé par le gouvernement prévoit un trimestre de travail en plus pour chaque génération, à commencer par celle des personnes nées lors des 4 derniers mois de 1961 (voir tableau). Cette progression de l’âge légal devrait se terminer dans 7 ans, c’est à dire en 2030 : à partir de cette année-là, toutes les personnes nées en 1968 ou après ne pourront donc faire valoir leurs droits à pensions de retraite qu’à compter de leur 64e anniversaire.

UNE HAUSSE SENSIBLE DE LA DURÉE D’ASSURANCE

Dans le même temps, et c’est un des aspects non négligeables de ce projet de loi, la durée de cotisation pour percevoir des pensions à taux plein, sans décote ni minoration viagère, augmente-t-elle aussi, mais à un rythme inégal selon les années de naissance. Ainsi, les générations 1961 (personnes nées les 4 derniers mois seulement) et 1962 devront afficher un trimestre retraite de plus que le nombre respectivement exigé actuellement : 169 trimestres au lieu de 168.

Ensuite les choses s’accélèrent et certaines générations vont devoir engranger 2 ou 3 trimestres de plus par rapport à ce qui avait été prévu pour elles depuis 2014, date de la dernière réforme des retraites (dite réforme Touraine, publiée au Journal officiel en janvier 2014). Avec ce calendrier, les 43 années de cotisation (soit 172 trimestres) qui étaient jusqu’à présent prévues pour s’appliquer en 2035 vont donc être effectives à partir de 2027, soit 7 ans avant.

À noter que cette double mesure du recul de l’âge et de la hausse de la durée d’assurance concerne à la fois les salariés du secteur privé et les fonctionnaires en catégorie sédentaire ou active, même si ces derniers devraient conserver leurs droits à partir plus tôt.

UN ÂGE D’ANNULATION DE LA DÉCOTE MAINTENU À 67 ANS

Comme aujourd’hui, les personnes qui n’auront pas suffisamment travaillé et qui auront donc en fin de carrière un nombre de trimestres insuffisant (ou une durée de cotisation inférieure à 43 ans) pour obtenir une pension à taux plein conserveront la possibilité de demander leurs pensions à l’âge de 67 ans, dit âge d’annulation de la décote ou âge du taux plein automatique. Aujourd’hui, ce sont essentiellement les femmes dont les carrières sont plus courtes que celles des hommes du fait de périodes d’interruption volontaire de travail (congé parental, congé sans solde…) qui sont concernées par cette mesure.

DIFFÉRENTS ÂGES POTENTIELS DE DÉPART POUR LES CARRIÈRES LONGUES

Environ 1 actif sur 5 fait aujourd’hui valoir ses droits à pensions (à taux plein) au titre d’une longue carrière : pour le seul régime général, ce type de départ anticipé a par exemple concerné en 2021 un peu plus de 125 000 personnes sur un total de 650 000 personnes. Ce dispositif est accessible sous diverses conditions, dès lors que l’on a commencé à travailler et donc à cotiser tôt.

Aujourd’hui, il existe 2 paliers d’âge permettant de partir plus tôt en retraite :

- 58 ans si l’on a validé des trimestres (4 ou 5 en fonction de sa date de naissance) avant 16 ans ;

- 60 ans si on les a validés avant ses 20 ans (plus précisément avant la fin de l’année de son 20e anniversaire).

Demain, il pourrait y avoir 3 paliers d’âge :

- 58 ans si l’on a travaillé avant 16 ans ;

- 60 ans si l’on a travaillé entre 16 et 18 ans ;

- mais 62 ans si l’on a travaillé entre 18 et 20 ans.

Pour cette dernière catégorie de personnes, cela signifie en creux qu’il y aura, pour elles aussi, un recul de l’âge de départ en retraite.

D’AUTRES DÉPARTS ANTICIPÉS POSSIBLES

Comme aujourd’hui, les personnes reconnues inaptes au travail ou les bénéficiaires d’une pension d’invalidité devraient pouvoir continuer à partir en retraite dès leurs 62 ans, avec des pensions calculées à taux plein, sans décote, même si la durée d’assurance exigée pour leur génération est insuffisante. Des dispositions spécifiques devraient être prises pour les personnes victimes d’une maladie professionnelle, d’un accident du travail, pour les personnes en situation de handicap et les salariés soumis à des facteurs de pénibilité.

Enfin, le projet de loi actuel prévoit également, entre autres, la possibilité pour les fonctionnaires d’accéder à une retraite progressive, l’extinction des principaux régimes spéciaux de certains salariés ou un minimum de pension garanti pour les personnes ayant effectué une carrière complète.

Calendrier du relèvement progressif de l’âge de départ en retraite et de la durée d’assurance pour bénéficier de pensions à taux plein

Source : UFC Que Choisir 14/1/2023

Source : UFC Que Choisir 14/1/2023

![]() Par

sos-litiges-58

Par

sos-litiges-58

L'administration fiscale n'ignore plus grand-chose de vous

Employeurs, banques, organismes sociaux, plateformes de vente ou de location... Le fisc reçoit quantité de données sur les contribuables et recourt à l'intelligence artificielle pour déterminer qui fera l'objet d'un contrôle fiscal.

Avec toutes les informations qui sont transmises automatiquement par les employeurs, les banques françaises et étrangères, les organismes sociaux mais aussi les plateformes de vente ou de location, l'administration fiscale n'ignore plus grand-chose de vous. Pour traiter cette montagne de données et mieux cibler les vérifications, Bercy mise sur l'intelligence artificielle et rénove de fond en comble le système d'information du contrôle fiscal. Ce projet colossal (76 mois de travail et 103 millions d'euros de budget), baptisé Pilat, devrait être achevé en 2025. Parmi les nouveaux outils, le traitement de données Galaxie réduira par exemple l'opacité des sociétés écrans grâce à la visualisation des liens entre associés, dirigeants et entreprises.

Un accès élargi aux données bancaires

Le ministère des Finances semble vouloir profiter de cette modernisation pour déplacer des lignes, et pas des moindres. La future version du Fichier national des comptes bancaires et assimilés (Ficoba), qui recense actuellement tous les comptes bancaires ouverts en France, pourrait intégrer aussi les soldes et, à terme, les opérations. Sans qu'on sache l'usage qui en serait fait. Plus qu'une évolution, ce serait une vraie révolution puisque le fisc n'a accès à ces données sensibles qu'en usant de son droit de communication auprès des banques. « Généralement, l'administration l'exerce lorsqu'elle dispose d'éléments corroborant un manquement fiscal, la collecte des informations étant soumise au cadre plus contraignant du Livre des procédures fiscales », souligne Philippe Lorentz, avocat associé du cabinet August Debouzy. Révélé par la lettre spécialisée NextImpact, ce projet Ficoba 3 a été dévoilé dans un avis rendu par la direction interministérielle du numérique (Dinum) publié en octobre 2021 sur son site Numerique.gouv. On y apprend que Bercy a essuyé un avis défavorable sur l'intégration de ces données par la Dinum qui l'a invité à consulter la Commission nationale de l'informatique et des libertés (Cnil).

Où en est ce projet ? La Direction générale des finances publiques (DGFIP) nous a répondu, en octobre 2022, qu'il n'était pas finalisé et que « les évolutions seront soumises à l'avis de la Cnil et du Parlement en temps voulu ». Il n'y a pas d'urgence puisque Ficoba 3 est annoncé pour fin 2024.

La Cnil pourrait-elle avaliser une telle extension des données collectées ? L'autorité nous a affirmé qu'elle n'avait pas été saisie et ne pouvait donc pas se prononcer sur ce point. Mais, que de manière générale, une extension de Ficoba nécessiterait de préserver un strict équilibre entre l'objectif de lutte contre la fraude fiscale et le respect des droits et libertés des personnes concernées.

Le précédent des réseaux sociaux

Un principe déjà mis en œuvre pour encadrer l'aspiration et le traitement automatisé des données des réseaux sociaux autorisé, à titre expérimental, pour 3 ans. Évoquée fin 2018 (voir : Ce que le fisc sait de vous), l'expérience n'a été lancée qu'en 2021. Le temps nécessaire pour solliciter l'avis de la Cnil, obtenir un cadre légal des parlementaires (art. 154 de la loi de finances pour 2020), passer le contrôle du Conseil constitutionnel et publier le décret d'application (n° 2021-148 du 11.2.21). À l'arrivée, la surveillance des réseaux sociaux n'est autorisée que pour établir trois graves infractions : la fausse domiciliation dans le cadre d'enquête pour fraude fiscale, une activité professionnelle non déclarée ou des activités occultes. Les filets sont donc lancés et l'intelligence artificielle mobilisée pour confondre des non-résidents qui gardent des liens trop étroits avec la France, et repérer des activités non déclarées, plus ou moins licites, qui prospèrent sur internet (trafic de cigarettes, revente de produits achetés sur des plateformes étrangères, influenceurs...). « Les données aspirables peuvent provenir de réseaux sociaux ou de plateformes comme Twitter, Airbnb, Leboncoin, ou BlaBlaCar qui peut révéler des allers-retours entre la France et l'étranger », détaille Florence Chafiol, avocate associée du cabinet August Debouzy. Mais, rappelle l'experte, «le fisc ne peut collecter que les données publiques ». Il ne peut ni aspirer les contenus accessibles après avoir saisi un mot de passe ou s'être inscrit sur un site (Facebook) ni les commentaires de tiers.

Quant à l'usage de logiciels de reconnaissance faciale sur des images – un temps redouté – il est interdit. Les filets tendus sur le Net remontent, bien sûr, une multitude de données sans lien avec des manquements fiscaux. Bercy a entre 5 et 30 jours pour les supprimer et jusqu'à un an pour effacer les autres si elles ne sont pas utilisées dans le cadre d'une procédure. « Reste à savoir comment on s'en assure et qui contrôle, s'interroge Me Mathilde Carle, avocate au cabinet Kramer Levin. Ces précisions ont dû être fournies par la DGFIP à la Cnil mais elles ne sont pas publiques. »

L'exploitation des données s'intensifie, mais rapporte encore peu

L'opacité des algorithmes

Pour Me Jérôme Labrousse, associé au même cabinet, et Me Carle, le meilleur garde-fou reste l'humain : « C'est un agent des impôts qui décide d'engager un contrôle. Cela permet de corriger les biais d'algorithmes programmés par une poignée d'experts. » Pour lutter contre l'opacité de ces programmes, « les contribuables sont en droit de réclamer des informations sur l'algorithme à l'origine de leur ciblage, en se fondant sur les articles L. 311-3-1 et R. 311-3-1-2 du code des relations entre le public et l'administration », rappelle Me Carle. Une analyse qui nous a été confirmée par la Cnil : « un contribuable peut demander les règles et les principales caractéristiques de mise en œuvre du traitement algorithmique. S'agissant de documents administratifs au sens de l'article L 300-2 de ce code, cela relève de la compétence de la Commission d'accès aux documents administratif, la Cada ». Pour en savoir plus, on attend, au terme des 18 premiers mois d'expérimentation de surveillance des plateformes et des réseaux sociaux, le rapport que Bercy doit produire aux parlementaires. La DGFIP a promis de le rendre sous peu.

Source Le Particulier 18-11-2022