Articles de sos-litiges-58

Black Friday attention aux fausses promos

Black Friday 2022

mauvaises pratiques

Pour la première fois, les marchands vont devoir appliquer la nouvelle directive européenne Omnibus qui vise à limiter les fausses promotions. Mais alors que le Black Friday n’a même pas encore officiellement débuté, tous ne jouent déjà pas le jeu.

Des années que l’UFC-Que Choisir se battait pour qu’elle soit appliquée. Après sa transposition dans le droit français, la directive européenne Omnibus, qui vise entre autres à mieux encadrer les offres promotionnelles, est entrée officiellement en vigueur le 28 mai dernier. Jusque-là en effet, la seule obligation des marchands était de faire en sorte que le prix de référence (ou prix barré), qui sert de base au calcul de la ristourne, ne soit pas fantaisiste, sans plus de précision. En pratique, les commerçants optaient souvent pour le prix le plus élevé appliqué par leurs concurrents ou le prix de vente conseillé par le fabricant. Certains allaient même jusqu’à revoir leurs prix à la hausse afin d’afficher une plus grosse ristourne au moment de la promotion.

Dorénavant, les règles changent. Les commerçants devront afficher le prix le plus bas qu’ils ont appliqué dans le mois précédant l’entrée en vigueur de la promotion. Concrètement, si le marchand veut vendre 90 € un produit qu’il a vendu entre 100 et 130 € dans les 30 jours précédant la promotion, le prix barré devra être de 100 €. La réduction affichée sera donc de 10 %.

0 % DE REMISE SUR LA MAUVAISE FOI

Les marchands sont-ils disposés à appliquer cette nouvelle législation ? Si l’on en croit les premières offres Black Friday dévoilées par certains marchands, la réponse est oui. Sur leurs pages dédiées, Amazon et Cdiscount, pour ne citer qu’eux, décrivent le prix barré comme le « prix le plus bas appliqué dans les 30 derniers jours »,

exactement comme le veut la directive.

Sur ces exemples, Amazon et Cdiscount respectent la nouvelle réglementation en se basant sur le prix le plus bas pratiqué au cours des 30 derniers jours.

Sauf qu’à côté de ces promotions estampillées Black Friday, ces mêmes e-commerçants proposent d’autres offres pour lesquelles le prix barré est le « prix conseillé par le fabricant », un « prix médian » ou un « prix moyen constaté ». Pour les marchands, il ne s’agirait en aucun cas d’un prix d’origine, mais d’un « prix de comparaison » qui ne serait là que pour aider le consommateur à faire son choix. Ces offres ont beau arborer un prix barré et parfois même un pourcentage de réduction, en aucun cas, jurent-ils, il ne s’agit d’une promotion. La nouvelle réglementation n’a donc pas à s’y appliquer. Évidemment, en procédant de la sorte, Amazon et Cdiscount cherchent surtout à contourner la nouvelle législation et à se réserver la possibilité de continuer à jouer avec les prix barrés.

Mais pour ces articles en promotion, les 2 e-commerçants se réfèrent à d’obscurs « Prix conseillé » ou « Prix de comparaison ».

Black Friday

Méfiez-vous des arnaques en ligne

Le « Vendredi noir » 2022, opération d’offres promotionnelles, se tiendra le 25 novembre. Les annonceurs n’attendent pas cette date pour solliciter allègrement les consommateurs. Alléchés, les escrocs s’engouffrent dans cette profusion de propositions… pour vous piéger. Prenez garde.

Le Black Friday aura lieu le vendredi 25 novembre. Les campagnes de communication battent actuellement leur plein, et nombreux sont les e-commerçants et magasins à ne pas attendre la date officielle pour proposer des offres promotionnelles. Cette opération commerciale, suivie par le Cyber Monday trois jours plus tard, vise à marquer le début de la période des fêtes de fin d’année et donc des achats de cadeaux, à grands coups de rabais. D’origine américaine, elle est aujourd’hui fortement développée en France. Connu et attendu des consommateurs, l’événement n’échappe pas non plus aux convoitises des escrocs. Outre les pratiques commerciales déloyales ou trompeuses que l’UFC-Que Choisir a relevées à plusieurs reprises (fausses promotions, avec gonflage du prix de référence appliqué), des annonces frauduleuses circulent sur la Toile. Il s’agit de cyber arnaques classiques, revêtues des belles promesses du Black Friday : messageries, réseaux sociaux, bandeaux publicitaires sur le Web… elles peuvent se nicher partout.

FAUX SITES

Pour l’occasion, de faux sites Internet criblés de promotions imaginaires émergent. Qu’il s’agisse d’imitations d’enseignes existantes ou de pages inventées de toutes pièces, les conséquences sont identiques : vous ne recevrez pas le produit commandé (ou alors, dans le « meilleur » des cas, il sera défectueux) et ne reverrez jamais l’argent dépensé, avec peu de chances de vous faire rembourser par le vendeur ou votre banque.

PHISHING

Des contenus illicites peuvent aussi viser à vous voler des données personnelles : on parle alors de phishing (ou hameçonnage), menace numéro un sur le Web. Ces attaques prolifiques prennent de multiples formes : sites Internet mais aussi SMS, courriels, annonces sur les réseaux sociaux. Sous (le faux) prétexte d’une bonne affaire, d’un cadeau à recevoir, d’un jeu-concours, d’un colis qui doit vous être livré… dans le cadre du Black Friday, il vous sera demandé de fournir vos informations personnelles (identité, adresse, coordonnées bancaires). Un tel dépouillement peut vous coûter cher : abonnement caché, usurpation d’identité, achats à votre insu…

TOUS LES MOYENS SONT BONS

Difficile d’énumérer les nombreux dangers. En plus des offres fallacieuses et des tentatives de phishing, vous pouvez être victime d’un faux support technique ou d’un malware installé à votre insu sur votre machine. Le comportement numéro un à adopter : la vigilance. Traquer certains signes et repérer des anomalies pourra vous mettre sur la voie.

ÉVITER LES PIÈGES

Même en période de bonnes affaires, les miracles n’existent pas, et il faut se méfier de toute proposition trop belle pour être vraie. Certaines vérifications préalables à un achat en ligne permettent de limiter les risques d’arnaque.

Si vous atterrissez sur un site dont l’offre vous intéresse, contrôlez l’URL. Des imitations de sites d’enseignes célèbres comportent des adresses URL très proches de l’officielle. Parfois, seule une lettre a été supprimée ou changée de place. Une telle modification ne se repère pas forcément sans une lecture attentive.

Prêtez également attention à l’orthographe ou à l’adresse de la société. Si vous avez affaire à un vendeur non basé en France, une réclamation sera un vrai parcours du combattant, avec de maigres chances d’aboutir.

Si vous vous laissez tenter par une publicité, plutôt que de cliquer sur le lien présent dans cette annonce, allez directement sur le site officiel de la marque pour vérifier la véracité de la promotion annoncée.

Enfin, lisez les commentaires sur un produit ou une enseigne que vous ne connaissez pas pour en évaluer la fiabilité, même si une telle vérification ne suffit pas à s’assurer de la probité d’une offre, car les faux avis existent aussi (il convient de se méfier d’une profusion d’avis dithyrambiques).

LISEZ BIEN VOS NEWSLETTERS

Le foisonnement d’offres qui accompagne le Black Friday se glisse aussi dans les newsletters que vous recevez. Ces supports peuvent constituer une porte d’entrée pour les escrocs, qui usurpent les contenus, le graphisme et le nom d’enseignes célèbres. Lorsque vous ouvrez une newsletter proposant des offres alléchantes, contrôlez l’adresse e-mail de l’expéditeur. Notamment sur smartphone, certains masquent un e-mail frauduleux sous un nom réputé. Cliquer sur le nom de l’expéditeur pourra révéler une usurpation. Vérifiez ensuite l’URL du site sur lequel vous êtes renvoyé. Traquez les signes de fraude : lettre manquante dans le nom de domaine (« decathon » au lieu de « decathlon », par exemple), extension erronée (.uk au lieu de .fr, par exemple), longue adresse avec aucun nom connu... Ces indices doivent vous mettre la puce à l’oreille.

Source : UFC QUE CHOISIR 11/2022

Pneus neige

PNEUS NEIGE, QUELLE RÈGLEMENTATION POUR L'HIVER 2022-2023 ?

Entre le 1er novembre et le 31 mars, pour la deuxième année consécutive, les véhicules qui circulent dans certaines zones de montagne doivent être équipés d’équipements spécifiques.

Cette obligation d’équipement a été instaurée par le décret n° 2020-1264 du 16 octobre 2020 (art. D. 314-8 du code de la route). Ce décret a été pris en application de l'article 27 de la loi n°2016-1888 du 2 décembre 2016, dite "loi Montagne II". Il est entré en vigueur pour la première fois, le 1er novembre 2021.

L’objectif est d’améliorer la circulation sur les routes dans les régions montagneuses et la sécurité des automobilistes.

Quels sont les véhicules concernés ?

Cette règlementation concerne tous les véhicules à 4 roues : véhicules légers, véhicules utilitaires, camping-cars, autocars, bus, et poids-lourds.

Quel équipement ?

La règlementation permet de choisir entre :

1 - Un équipement permanent qui consiste à équiper son véhicule de pneus hiver.

2 - Un équipement antidérapant amovible qui doit être stocké dans le véhicule et facilement mis en place dès que le conducteur s’apprête à circuler dans une zone soumise à cette obligation :

- Soit des chaines métalliques,

- Soit des chaussettes à neige en textile.

Quels pneus hiver ?

A partir du 1er novembre 2024, les seuls pneus hiver conformes à la règlementation seront les pneus estampillés 3PMSF.

Ils doivent comporter la présence conjointe du symbole alpin (3 pics montagneux qui entourent un flocon de neige) et de l’un des marquages suivants :

- M+S

- M.S

- M&S

Pour laisser aux automobilistes le temps de s’équiper, la règlementation autorise jusqu’au 31 octobre 2024, la circulation avec des pneus marqués "M+S". Ce sont les seuls pneus autorisés pendant cette période.

Attention

Bon à savoir

Les pneus 4 saisons (4S, Allweather, All Season) n’ont pas de définition règlementaire et ne sont pas considérés comme des pneus hiver.

A partir du 1er novembre 2024, si vos pneus ne possèdent pas le marquage 3PMSF, vous pourrez continuer à circuler, mais pour être en conformité avec la réglementation, vous devrez détenir des chaînes pour circuler dans les zones concernées.

Bon à savoir

Quelles roues du véhicule doivent être équipées ?

Si votre véhicule est équipé de pneus à clous, vous n’êtes pas concerné par ces obligations d’équipement.

Si vous choisissez d’équiper votre véhicule avec des pneus hiver, les 4 roues doivent être équipées.

Si vous optez pour des chaines à neige ou un dispositif antidérapant amovible, de type "chaussette à neige", il faut que deux roues motrices au minimum en soient équipées.

Quelles sont les zones concernées ?

Les communes situées dans les massifs montagneux sont concernées par cette mesure.

Sur les 48 départements montagneux, 34 sont visés en 2022.

Le préfet de chaque département établit la liste des communes et des routes sur lesquelles les obligations d’équipement s’appliquent en période hivernale. Vous pouvez retrouver la liste sur le site de la Sécurité routière. Une signalisation spécifique est mise en place dans les communes concernées (arrêté du 23 juin 2021 relatif à la modification de la signalisation routière).

Quelles sont les sanctions en cas d’absence des équipements ?

L’absence de ces équipements devrait être sanctionnée par une amende de la 4ème classe de 135 € et une immobilisation éventuelle du véhicule, mais le décret fixant la sanction n’est pas encore paru.

Téléphonie RTC

TÉLÉPHONIE : "LA FIN DU RTC" EN BREF

Depuis 2018, la commercialisation d’offres RTC (Réseau téléphonique commuté) a cessé et l’évolution vers la technologie IP [Internet protocole, on parle de "voix sur IP" (VoIP)] se poursuit pour un abandon total du RTC à une date indéterminée.

L’arrêt définitif du RTC n’interviendra donc pas du jour au lendemain.

Qu’est-ce que le RTC ?

Le RTC (réseau téléphonique commuté) est le réseau historique dont Orange est propriétaire, déployé à partir des années 1970, également utilisé par les autres opérateurs.

Cette technologie est utilisée par les personnes n’ayant pas d’abonnement à Internet et souhaitant uniquement une ligne de téléphone fixe ; mais aussi pour des services comme le paiement électronique, la télésurveillance, etc. Le téléphone fixe est branché sur la prise en forme de T (murale).

Son arrêt progressif est motivé par l’obsolescence de la technologie.

Que se passe-t-il si vous possédez toujours une offre de téléphonie sur RTC ?

Plus aucune nouvelle ligne RTC ne peut être crée et ce depuis fin 2018, mais le RTC continue à fonctionner pour toutes les lignes existantes jusqu'à la migration vers des lignes IP. Celle-ci devrait commencer à compter de janvier 2023. La date de fin de migration n'est pour le moment pas connue.

Néanmoins, pour votre ligne RTC encore existante, vous avez tout de même la possibilité :

- De changer d’offre RTC ou d’opérateur pour son service RTC, tant que le service n’est pas arrêté dans votre zone géographique,

- De demander la migration vers une offre utilisant la technologie IP sans avoir à attendre que votre zone géographique soit concernée par la migration sur IP. L’opérateur choisi devra alors vous orienter vers l’offre adaptée.

Si vous déménagez ou souhaitez ouvrir une nouvelle ligne téléphonique fixe, vous pourrez toujours bénéficier d’une telle ligne. Néanmoins, celle-ci ne sera plus basée sur le RTC mais sur une nouvelle technologie qu’est l’IP.

Important Cela ne signifie donc pas l’arrêt du service téléphonique fixe. Des offres adaptées seront proposées par les différents opérateurs.

Attention Il ne faut pas confondre le support physique (par exemple la fibre) et la technologie (par exemple le RTC). Le cuivre et la fibre continueront d’être les supports physiques des offres. A terme, seule la fibre sera le support physique des offres, Orange étant également en train de démanteler entièrement son réseau cuivre pour une fermeture complète prévue d'ici 2030.

Si vous avez une ligne RTC, votre téléphone est relié à une prise en forme de T (murale), sans nécessité de l’utilisation d’une box. Pour l’utilisation de la technologie IP, votre téléphone sera relié à un boîtier "de connexion IP". Il faudra le brancher entre votre prise téléphonique (murale) et votre téléphone.

Dans les logements récents, il n’y a plus de prise en forme de T mais directement des prises Ethernet.

Et en 2023 ?

A partir de 2023, on assistera à une migration progressive des lignes RTC restantes vers l’IP, sur plusieurs années et par zones géographiques (aussi dénommées "plaques"). Ces zones sont choisies par l’Arcep et les opérateurs.

A Noter Une zone géographique correspond à un groupement de communes et/ou d’arrondissements appartement à un seul département. Une commune ou un arrondissement n’appartient qu’à une seule zone. Les communes ou les arrondissements d’une même zone sont côte à côte.

Pour la première échéance fixée à fin 2023, sept zones géographiques ont été annoncées en 2018, conformément au délai d’annonce réglementaire de 5 ans instauré par l'Arcep.

Ces zones sont situées dans les départements de la Charente-Maritime, de la Haute-Garonne, de la Haute-Loire, du Morbihan, du Nord, de la Seine-et-Marne et de la Vendée. Tous les clients de ces zones détenant encore une ligne RTC auront migré totalement vers l’IP à cette date.

Et en 2024 ?

Huit nouvelles zones géographiques seront concernées par cette fermeture du RTC fin 2024. Ces zones sont situées dans les départements de l'Aube, du Gard, de la Loire, de l'Oise, du Puy-de-Dôme, du Haut-Rhin, du Vaucluse et des Hauts-de-Seine

> Pour connaître le détail des zones et des communes qui seront prochainement concernées, la FFT (Fédération Française des Télécoms) a mis en place une carte interactive vous permettant de savoir lorsque votre commune sera concernée : "Arrêt du RTC – Les premières zones dévoilées" (cette carte est actuellement indisponible sur le site de la FFT).

Les zones géographiques n'ont pour l'instant pas toutes une date fixée pour la fermeture de leur réseau RTC.

A terme, toutes les communications seront transmises par l’IP. La date de fermeture définitive du RTC pas connue et se poursuivra bien après 2025.

Le passage à la technologie IP oblige-t-il à souscrire un abonnement Internet ?

Même si le passage à la technologie IP nécessite l’ajout d’une boxe, cela n’implique par la souscription à une offre Internet (sauf si votre opérateur ne souhaite pas proposer à ses clients une offre de téléphonie fixe seule). C’est simplement la façon d’acheminer les communications qui évolue.

Le changement de technologie va-t-il engendrer des coupures de réseau ?

Orange était en charge de la continuité du service universel jusqu'en pour une durée de 3 ans par un arrêté du 27 novembre 2017 publié au Journal Officiel du 3 décembre 2017.

Depuis le 3 décembre 2020, il n'y a plus d'opérateur en charge du service universel. Orange s'est engagé auprès du Gouvernement à maintenir ses offres "abonnement principal" et "réduction sociale téléphonique" (qui relevaient du périmètre du service universel) jusqu'en 2023.

Attention En cas de coupure d’électricité, la continuité du service n’est pas nécessairement assurée par votre opérateur (chaque opérateur étant libre de proposer une solution).

Source : INC 11/2022

Schéma récapitulatif

Astuces pouvoir d'achat

Pour contrer l’inflation galopante, jouer sur des frais que l’on croit fixes est une piste à explorer sérieusement. Voici comment procéder.

Pouvez-vous influer sur vos dépenses fixes ? Si vous faites partie des 70 % de Français qui répondent par la négative, nous vous recommandons de réviser votre position. Ne sous-estimez pas, notamment, le poids de tous vos abonnements et contrats d’assurance dans votre budget. « Leur mise à plat, à la recherche des doublons aussi superflus que ruineux et des contrats inadaptés, peut vous permettre en un temps record de récupérer 50, 80, 100 € et plus tous les mois », confirme Marc Bourgoin, cofondateur de Vosmeilleureseconomies.com.

Le hors-série Retrouvez du pouvoir d’achat de 60 Millions de consommateurs se penche notamment sur l’exemple de Paul et de son fils, qui ont fait fondre leur budget télécom (box Internet et deux mobiles) de près de 700 € par an, soit 59 % d’économies, en renégociant leurs contrats ! Un cas qui n’est pas isolé et qui peut être décliné dans de nombreux domaines de dépenses.

Renégocier crédits et assurances, un réflexe très rentable

C’est la même chose pour l’assurance emprunteur liée au crédit immobilier. « Si vous avez récemment souscrit un prêt immobilier, que vous avez moins de 40 ans et que vous êtes non-fumeur, vous pourriez récupérer 10 000 € ou plus sur 20 ans, dont près de 500 € dès la première année, seulement en changeant d’assureur », commente Astrid Cousin, porte-parole de Magnolia.fr, un courtier spécialisé dans la renégociation d’assurance des crédits immobiliers.

Cette technique fonctionne même au-delà de cette tranche d’âge. Notre hors-série prend l’exemple de ce couple de quadragénaires qui a changé d’assurance emprunteur deux mois après avoir souscrit un prêt de 400 000 € sur 25 ans. L’opération leur a permis d’économiser 17 000 € et de faire passer leur mensualité d’assurance de 150 à 96 € par mois !

Faire racheter ses crédits pour se donner de l’air

Le regroupement de prêts, ou rachat de crédits, est une stratégie payante, même si elle reste onéreuse. « Cette technique, qui consiste à regrouper plusieurs prêts de durées différentes, vous permet, avec un seul et unique emprunt, étalé sur une période de remboursement plus longue, d’alléger vos mensualités », détaille Louis Sarica, fondateur de Libre Solution Finance, spécialiste du regroupement de crédits. Vous découvrirez dans notre hors-série l’exemple de Samuel, 2350 € de revenus par mois, qui a regroupé les trois crédits qu’il détenait en un seul. À la clé : des mensualités allégées de 164 €.

« En revanche, attention, si vous multipliez les impayés, il est sans doute déjà trop tard pour renégocier vos prêts en direct avec votre banquier et/ou solliciter un regroupement de crédits », met en garde Caroline Oughli, conseillère en économie sociale et familiale au Point conseil budget (PCB) du Var, pour l’association Familles Rurales. Cependant, indique-t-elle, vous pourrez éventuellement demander un délai de grâce à un juge. Si vous lui prouvez que votre situation est « redressable », il pourra vous accorder jusqu’à deux ans de suspension de remboursements.

Autre possibilité : déposer un dossier de surendettement auprès de la Banque de France. « Cette solution représente parfois le seul moyen d’avoir une chance de sortir la tête de l’eau », remarque Caroline Bugny, conseillère en économie sociale et familiale au PCB de l’Union départementale des associations familiales de Loir-et-Cher.

Maîtriser son budget, ça s’apprend !

Vous serrer la ceinture n’est pas la seule stratégie à votre disposition. « Plus que jamais, il faut apprendre à mieux gérer votre budget et à anticiper », analyse Cédric Dufour, fondateur de la société Plénit’Finances, spécialisée dans le coaching budgétaire. Et ces recommandations valent pour tous, des plus aisés aux plus modestes.

Une affirmation corroborée aussi bien par les intervenants des PCB, chargés d’accompagner des personnes en difficulté financière, que par les « coachs budgétaires » contactés pour notre hors-série Retrouvez du pouvoir d’achat. « Nous conseillons très souvent des personnes aux revenus confortables qui gèrent mal leur argent, constate Thomas Creton, fondateur de la société Mon Budget Zen. En venant nous voir, ils cherchent à reprendre leurs finances en main afin de se doter des moyens d’accomplir leurs projets de vie. »

Bonne nouvelle, devenir un gestionnaire avisé est à la portée de tous. Et si l’on ne naît pas gestionnaire planificateur, il est possible de le devenir. Voici comment procéder. Une fois vos charges fixes connues (loyer, crédits, impôts, assurances, abonnements…), voyez comment les optimiser et faites le ménage dans vos contrats. Ensuite, abordez la partie variable de vos dépenses : alimentation, loisirs, carburant… Évaluez vos besoins, établissez un budget prévisionnel en début de mois et vérifiez vos dépenses au fur et à mesure.

Des applis pour vous aider au quotidien

Quels outils utiliser pour réussir l’exercice ? « Plusieurs méthodes de suivi existent, dévoile Thomas Creton. La plus simple est connue sous le nom de “méthode des enveloppes”. Elle consiste à mettre l’argent nécessaire en début de mois dans une enveloppe dédiée “alimentation”, “carburant”, “sorties”… et à ne pas dépenser plus que ce que vous avez provisionné pour chaque poste de dépenses. »

Autre technique, la « méthode xl » ou « carnet de notes », qui implique de noter chaque dépense en face de son prévisionnel, soit sur tableur, soit sur papier. Un peu fastidieux à l’heure des applications mobiles – Bankin’, Budgea, Gérer Mes Comptes, Linxo, applis bancaires… –, autre méthode d’aide au suivi.

« Une fois cette seconde étape franchie, vous pouvez mettre en place une stratégie d’épargne. Non pas quand vous percevez une entrée d’argent exceptionnelle mais bien tous les mois, avant même d’effectuer toute autre dépense, comme si vous vous payiez une facture à vous-même ! », encourage l’expert.

Source : 60 Millions de consommateurs 10/2022

Arnaques sur les foires et les salons

Foires et salons

SOS Litiges 58 met en garde les consommateurs à l’égard des Foires et Salons, à Nevers, Moulins ou bien ailleurs, les salons de l’habitat.

Chaque année ils sont nombreux à se rapprocher des associations de défense des consommateurs après leurs visites sur ces sites, en raison de pratiques commerciales discutables, voire trompeuses.

Sur la base de rabais, remises, vrais ou faux, ils ont signé des bons de commande et se sont laissés séduire par la persuasion des commerciaux.

Cuisines équipées, panneaux photovoltaïques, pompes à chaleur, ballons thermodynamiques, travaux d’isolation ou de toiture, achat de mobilier, tant de stands qui se veulent alléchants avec l’espoir de réaliser des bonnes affaires.

Quels sont les pièges à éviter ?

- Celui de signer un bon de commande qui va être un engagement ferme avec versement d’un acompte, sans pouvoir se rétracter, car en cas d’achat sur une foire ou salon, la loi ne prévoit pas de droit de rétractation de 14 jours, sauf :

- Si vous financez le bien ou le service à l’aide d’un crédit affecté ;

- Si le contrat est finalement signé à votre domicile, suite à une visite technique. Il s’agit alors d’un démarchage à domicile et là vous pouvez vous rétracter.

- Celui de ne pas avoir pris le temps de comparer les prix avant de venir à la Foire, par des devis comparatifs par exemple. Les Foires sont de bonnes opportunités pour découvrir des nouveautés, des offres commerciales, peut-être pour conclure ensuite mais après la Foire.

Quels sont les bons réflexes ?

Le mieux est de prendre son temps de comparer, de faire établir des devis comparatifs, de se renseigner (exemple de France Rénov, service public gratuit pour tout ce qui est de la transition énergétique).

L’intérêt est aussi de vérifier a posteriori les informations données par les commerciaux (sur les aides financières de l’Etat, sur la rentabilité énergétique des équipements, les gains thermiques ou électriques, les autres moyens pour réussir un bon bilan thermique …)

Pour les cuisines, la nécessité de posséder un métré avant de signer, voire des autorisations administratives pour certains travaux.

Alors pour ne pas regretter une belle journée de Foire, flânez, renseignez-vous, comparez, mais ne vous précipitez pas à signer un bon de commande que vous pourriez regretter sans avoir vérifié ensuite les prix, les promesses entendues, les gains ou rentabilités éventuels.

Sachez en fin que sur une Foire, le vendeur doit apposer une affichette A3 rappelant qu’il n’y a pas de droit de rétractation sur une Foire et que si vous avez signé malgré tout un contrat, la même mention doit y être lisible dans un encadré.

peut-on vendre son véhicule sans contrôle technique ?

Ai-je le droit de revendre ma voiture sans contrôle technique ?

Si votre voiture à plus de 4 ans, le contrôle technique reste obligatoire sauf si vous l’avez effectué dans les 6 mois précédant la vente.

Placements, immobilier, droit, vie quotidienne… La rédaction du Particulier vous apporte son expertise et vous indique toutes les références légales.

Oui, à condition de répondre à certaines exigences. Pour pouvoir se passer de ce sésame, votre véhicule doit avoir moins de 4 ans ou être vendu à un garage ou à un concessionnaire. En effet, un acheteur particulier a absolument besoin de cette preuve pour faire immatriculer son automobile. Si votre voiture à plus de 4 ans, le contrôle technique reste obligatoire sauf si vous l’avez effectué dans les 6 mois précédant la vente.

Pour les véhicules anciens ou de collection

Les modèles de collection bénéficient d’un régime un peu spécial. S’ils ont été mis en circulation après 1960, ils doivent passer le contrôle tous les 5 ans, à condition d’être déclarés comme « véhicule de collection », sinon c’est tous les 2 ans comme pour les autres voitures. Si la première immatriculation est antérieure à 1960, il n’y a pas d’obligation de contrôle technique.

Les nouvelles techniques de fraudes en ligne

Bonjour, j’ai entendu parler de nouvelles techniques de fraudes sur les moyens de paiements. Quelles sont-elles ?

Depuis la mise en place des dispositifs "d’authentification forte" pour sécuriser les paiements en ligne, le risque de fraude sur Internet a chuté à un niveau historiquement bas. Malheureusement, les fraudeurs n’ont visiblement pas dit leur dernier mot.

Face à l’authentification forte, trop difficile à déjouer, les fraudeurs n’essaient plus de s’attaquer à la technologie, mais directement à leur victime, en lançant des attaques par manipulation humaine. Leur but : amener un individu (à son insu) à valider des opérations frauduleuses.

Un expert de la Banque de France nous donne quelques conseils pour éviter de tomber dans leurs pièges.

Ce nouveau type de fraudeur opère en 3 temps.

- Premièrement, il collecte des données sur sa cible, en ayant recours à des attaques informatiques telles que le "phishing", l’invitant à cliquer sur un lien, ou encore le "malware" qui sont des virus informatiques. Ces différentes attaques sont souvent complétées par des recherches, notamment sur les réseaux sociaux, visant à étoffer la collecte de données sur la personne ciblée.

Cette première étape terminée, que se passe-t-il ?

- En étape 2, le fraudeur contacte alors sa cible directement en se faisant passer pour sa banque au moyen du "spoofing". Cette technique permet une première levée de vigilance puisque c’est effectivement le numéro de la banque qui s’affiche ! Là, le fraudeur alerte la future victime sur une tentative de fraude sur son compte bancaire ou sur la nécessité de faire un test de sécurité.

- La troisième étape consiste alors pour le faux conseiller à inviter sa victime à valider des opérations via ses moyens d’authentification.

Quels sont-ils ?

Cela peut être :

- Un paiement unitaire ou multiple par carte,

- L’ajout d’un bénéficiaire et l’émission d’un virement instantané,

- La modification du plafond de paiement ou de découvert autorisé,

- L’enregistrement de la carte dans une solution de paiement mobile,

- Le transfert du moyen d’authentification forte vers le téléphone du fraudeur.

Pour déjouer ce type de montage frauduleux, quels reflexes faut-il avoir ?

Si vous sentez un climat oppressant ou une demande de réalisation d’opérations bancaires en direct, raccrochez immédiatement.

Ensuite, ne validez jamais une opération sans en être vous-même à l’origine.

Et puis, gardez bien à l’esprit qu’une banque ne demande jamais à ses clients de tester des outils de sécurité ou d’annuler une transaction.

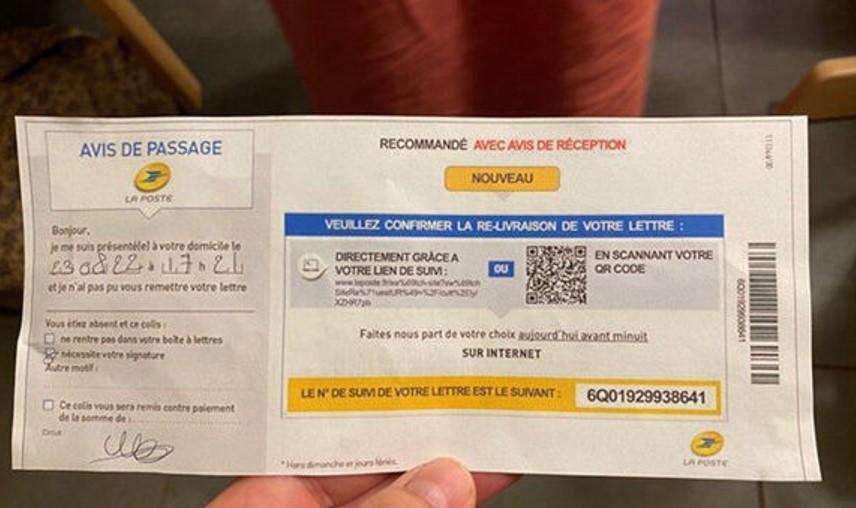

Arnaque à la boîte aux lettres

Tentative de phishing dans les boîtes aux lettres

Un avis de passage falsifié aux couleurs de la Poste renvoie, via un QR code, vers un site frauduleux. Cette escroquerie, d’abord physique ensuite en ligne, vise à soutirer aux victimes des informations personnelles, dont leurs coordonnées bancaires.

Le tweet a très vite fait le tour de la Toile : l’internaute y affiche un avis de passage qu’il a reçu dans sa boîte aux lettres.

Le document présenté est crédible : affublé des couleurs de la Poste, d’un numéro de suivi d’une supposée lettre recommandée, il est également doté d’un QR code (ou du « lien de suivi » afférent, une très longue url). Ce dernier est censé permettre de « confirmer la relivraison de votre lettre ». C’est là que se situe l’arnaque. Lorsque l’on scanne le QR code, on atterrit sur un faux site de la Poste, qui vous demande de rentrer vos coordonnées bancaires afin de régler les frais d’expédition.

Cette arnaque est à la fois innovante – un document physique est à l’origine d’une attaque de phishing – et d’autant plus trompeuse que l’url contenue dans le QR code appartient bien à la société publique. Les escrocs ont procédé à une redirection automatique vers un site illicite reprenant les couleurs de la Poste, comme l’indique Signal-arnaques.com.

Nous avons retesté ce QR code depuis : la Poste a fait le nécessaire, l’url renvoie désormais vers la page d’accueil de son site officiel (laposte.fr).

PHISHING : COMMENT NE PAS TOMBER DANS LE PIÈGE

Les tentatives de phishing (ou hameçonnage) foisonnent sur Internet. Les escrocs ne cessent de renouveler et diversifier leurs méthodes. Les prétextes diffèrent (gain d’argent, faux messages d’une administration, soucis financiers…), mais les ressorts pour une « bonne » arnaque sont peu nombreux : la peur, l’urgence, une heureuse nouvelle…

Avec cet appât du faux avis de passage, les personnes malveillantes comptent sur le fait que le destinataire sera inquiet, et donc pressé, de connaître le contenu du pli recommandé. Le document déposé dans la boîte aux lettres, bien imité, ainsi que l’adresse url qui commence par « laposte.fr », visent à mettre en confiance la future victime.

Certains détails (comme l’expression « relivraison » qui n’est pas française, la très longue url) éveillent les soupçons. En cas de doute, un appel à son bureau de Poste permet d’éviter de se faire escroquer. Comparer le document reçu avec un vrai avis de passage lèvera aussi le doute.

Un avis de passage officiel, donc délivré par la Poste, ne ressemble pas à l’exemplaire falsifié. Il est nominatif, indique l’adresse du bureau dans lequel est déposée la lettre et affiche une url claire et facile à reproduire.

De manière générale, quelques bons réflexes évitent d’être victime de ces pièges : si une annonce est trop belle pour être vraie, méfiez-vous et renseignez-vous sur la véracité de l’information, en appelant un organisme officiel, en lisant des avis ou actualités sur Internet… De plus, ne transmettez pas vos données personnelles sur un site que vous ne connaissez pas, sachant qu’une administration, une banque ou autre organisme ne vous demandera pas ces renseignements en ligne.

Source : UFC QUE CHOISIR 10/9/2022

Sauvons le Noël des commerçants

SOS LITIGES 58 est solidaire de cette opération pour sauver le petit commerce

Initiative créée par l'hébergeur e-monsite.com

Créer un site Internet en 24 h pour des ventes en ligne

|

Pour se pre-inscrire (sans engagement ) e-monsite.com/commerce

Vidéo, cliquez sur https://youtu.be/cRfOdaYIdjM

Loyers impayés, un juriste vous conseille

- Les locataires peuvent recourir à différentes solutions pour continuer à régler leurs loyers et leurs charges locatives.

- Si durant la trêve hivernale, commencée le 1er novembre, les expulsions pour non-paiement des loyers et des charges sont en principe interdites, les bailleurs vont retrouver le droit d’expulser les locataires dès le 1er avril prochain. Le nombre d’expulsions va alors bondir.

À SOS LITIGES 58 un juriste vous conseille pour vous orienter vers des aides possibles.

Ne restez pas seul(e) devant la perspective d’une expulsion.

Des solutions existent. des aides financières aussi, et surtout un soutien moral pour affronter les obstacles et vous permettre d’ouvrir des portes.

soslitiges58@gmail.com 06.50.00.77.31 03.86.38.22.03

Arnaques aux faux supports techniques

Ne payez pas !

Un message inquiétant s’affiche soudainement sur l’écran de votre ordinateur. Il vous demande d’appeler de toute urgence un numéro de téléphone. Pas de panique. La situation n’est pas aussi grave que l’on cherche à vous le faire croire.

Laurence travaillait sur son ordinateur quand, tout à coup, les pages qu’elle consultait se sont figées, plusieurs fenêtres se sont ouvertes intempestivement et un message inquiétant est apparu à l’écran. « Il était écrit, raconte-t-elle, que mon PC avait été infecté par des programmes malveillants. Je devais composer de toute urgence un numéro de téléphone qui semblait correspondre à celui du service technique de Microsoft. Il était également précisé qu’il ne fallait surtout pas que j’éteigne la machine, faute de quoi toutes mes données seraient perdues. J’ai un peu paniqué, alors j’ai appelé. Au bout du fil, une personne m’a confirmé que l’appareil était vérolé, mais elle m’a dit qu’elle remettrait tout en ordre si je déboursais 240 €. Comme j’avais absolument besoin de mon ordinateur le jour même, j’ai payé. » Une fois le virement effectué, le réparateur en a pris le contrôle à distance et a procédé à une série de manipulations. Le PC de Laurence s’est ensuite remis à fonctionner normalement.

Monique a vu la même annonce s’afficher sur son écran d’ordinateur alors qu’elle cherchait à se connecter au site de sa Caisse d’allocations familiales. Elle était accompagnée d’une sirène stridente qui n’a cessé de retentir qu’une fois le son des enceintes coupé. « Comme je ne pouvais plus rien faire sur mon PC, j’ai téléphoné. Une personne charmante a pris la main sur mon ordinateur et, après avoir réalisé un diagnostic, m’a déclaré qu’il était infecté. Elle m’a proposé un dépannage à 90 €, auquel s’ajoutait un contrat de maintenance à vie de 400 €, que j’ai réglé par le biais d’un porte-monnaie électronique. »

Laurence et Monique ont toutes les deux été victimes de l’arnaque dite « au faux support technique ». Le message qu’elles ont reçu n’était pas une véritable alerte et ne provenait nullement de Microsoft. Qui plus est, leur ordinateur n’a jamais été infecté ni bloqué. Il leur aurait suffi de le redémarrer pour résoudre le problème ! Quant au « professionnel » qu’elles ont eu en ligne, il ne s’agissait pas d’un réparateur mais d’un cybercriminel, dont l’unique objectif était de leur soutirer de l’argent.

DES MÉTHODES DE PLUS EN PLUS EFFICACES

Les deux femmes sont loin d’être les seules à avoir été confrontées à ce genre d’escroquerie. « Il ne s’écoule pas une semaine sans qu’un client me contacte parce qu’il a vu apparaître ce type de message sur son écran, se désole Jordan Cartron, un réparateur indépendant installé à Compiègne, dans l’Oise. Beaucoup d’entre eux ont composé le numéro indiqué et versé la somme demandée, qui oscille le plus souvent entre 150 et 500 €, mais qui peut atteindre 1 000 € dans certains cas. » « Depuis plusieurs années, cette arnaque constitue l’un des sujets les plus consultés sur Cybermalveillance.gouv.fr, la plateforme gouvernementale de lutte contre les fraudes en ligne, assure Jérôme Notin, son directeur général. Les victimes sont nombreuses et les montants extorqués, très importants. Les escrocs, qui se sont professionnalisés et travaillent désormais par équipes à partir de plusieurs pays, se montrent de plus en plus efficaces. »

Leur méthode ? Un premier groupe est chargé de diffuser les faux messages. Pour ce faire, il passe par des régies publicitaires, dont il contourne les systèmes de contrôle, afin que soient publiés des encarts vérolés intégrant un code informatique frauduleux sur leurs sites partenaires. Dès qu’un internaute se rend sur une page où figure l’une de ces pubs, le code s’active et l’annonce menaçante apparaît. Les plateformes les moins scrupuleuses, comme celles de streaming, de jeux ou encore de recettes de cuisine, sont les plus susceptibles d’être corrompues, mais aucune n’est exempte de risques. Une deuxième équipe répond aux victimes. « Les aigrefins ont recours à des centres d’appels installés dans des pays francophones et demandent aux téléopérateurs de se faire passer pour de vrais techniciens, explique Jérôme Notin. Le discours est tellement bien rodé et les opérations si réalistes que la plupart des particuliers se font avoir et finissent par verser la somme réclamée. Certains ne se rendent même pas compte qu’ils ont été escroqués tant le subterfuge est redoutable. » Jordan Cartron se souvient : « J’ai déjà assisté à des interventions de ces pseudo-réparateurs. Ils passent leur temps à ouvrir des fenêtres, à modifier des paramètres et à fermer des boîtes de dialogue. Parfois, ils installent un antivirus gratuit ou une suite de sécurité payante qu’ils activent avec une licence piratée. En réalité, tout est faux. Ces manipulations ne servent absolument à rien, et pour cause, l’ordinateur n’a jamais eu le moindre problème. »

GARE À VOS DONNÉES PERSONNELLES

Si les personnes âgées peu à l’aise avec l’informatique représentent les proies les plus faciles, n’importe qui peut, un jour ou l’autre, tomber dans le panneau, tant l’arnaque est bien ficelée. D’autant plus que les cybercriminels n’attendent pas que leurs cibles consultent un site infecté. Ils n’hésitent plus à envoyer massivement des courriels frauduleux (phishing) dans lesquels ils incitent les destinataires, sous un prétexte fallacieux (visionner une vidéo géniale ou réaliser une excellente affaire, par exemple), à cliquer sur un lien qui les redirige vers une page vérolée. Certains escrocs ont même expédié une fausse newsletter imitant celle d’une marque connue dans le but qu’un maximum d’internautes cliquent sur le lien de désinscription, déclenchant l’affichage du fameux message. Le discours des prétendus réparateurs aussi ne cesse de s’affiner avec le temps. Désormais, il n’est pas rare que les téléopérateurs lancent sur les PC de leurs victimes un soi-disant outil de diagnostic qui repère des infections imaginaires, puis fassent parvenir à ces dernières une facture (fausse, évidemment !) à la fin de leur intervention.

Les margoulins ne se contentent plus d’obliger à payer une pseudo-prestation. Dès lors qu’ils ont pris la main sur les ordinateurs, ils peuvent en profiter pour subtiliser toutes sortes de données sensibles susceptibles de leur rapporter gros. Identifiants, mots de passe, justificatifs de domicile, scans de papiers d’identité… tout ce qu’il est possible de revendre sur le marché parallèle est bon à collecter. « Nous avons déjà eu un cas où un faux réparateur avait recopié un fichier nommé Motsdepasse.txt qui se trouvait sur la machine d’un particulier. Ce dernier y avait imprudemment recensé tous ses codes secrets, dont ceux de sa banque. Résultat : à peine quelques heures plus tard, 16 000 € disparaissaient de ses comptes bancaires, déplore Jérôme Notin. Sans parler des escrocs qui souscrivent des emprunts en utilisant des codes bancaires volés ou créent de faux papiers d’identité grâce à des documents administratifs récupérés auprès de victimes d’arnaque au faux support technique. » Il arrive également que des cybercriminels cachent dans les PC un logiciel « mouchard » leur permettant d’en reprendre le contrôle ultérieurement, voire recontactent leurs victimes plusieurs mois plus tard et leur réclament à nouveau de l’argent en alléguant une opération de maintenance.

DES AIGREFINS DIFFICILES À APPRÉHENDER

Si les services de police et de gendarmerie ne restent pas les bras croisés face à ces agissements, malheureusement leur bilan s’avère maigre. Le fait que les escrocs agissent de l’étranger et effacent de plus en plus souvent toute trace de leur intervention sur les ordinateurs de leurs proies ne facilite pas la tâche des forces de l’ordre. Sans compter que beaucoup de victimes ne portent pas plainte. Soit elles estiment que les chances de revoir leur argent sont quasiment inexistantes (ce qui n’est pas complètement faux !), soit elles n’ont pas conscience d’avoir été arnaquées, pensant avoir bénéficié d’une prestation réelle.

Quelques coups de filet ont toutefois été réalisés. En janvier 2019, trois chefs d’entreprise ont été arrêtés dans le département du Rhône. Ils étaient suspectés d’avoir extorqué quelque 2 millions d’euros à 8 000 personnes ! Actuellement mis en examen et placé sous contrôle judiciaire, le trio pourrait être présenté à la justice dans les mois qui viennent. Et, selon nos dernières informations, d’autres investigations seraient en cours.

LES TROIS STADES DE L’ARNAQUE

1. L’ordinateur est bloqué et un message apparaît incitant à composer un numéro d’assistance.

2. Un faux réparateur extorque de l’argent à sa victime sous prétexte de réparer le PC.

3. Des données sensibles sont volées et utilisées.

SAVOIR COMMENT RÉAGIR

Voici quelques conseils pour déjouer les arnaques au faux support technique. Ils vous permettront d’avoir les bons réflexes en fonction de la situation dans laquelle vous vous trouverez peut-être un jour.

Un message alarmant apparaît à l’écran

- Essayez de fermer la page. Si c’est impossible, appuyez simultanément sur les touches ctlr, alt et suppr de votre clavier. Cliquez ensuite sur « Gestionnaire de tâches », puis sur votre navigateur (Edge, Firefox, Chrome…) et sur « Fin de tâche ». Relancez le navigateur sans restaurer la session.

- Éteignez l’ordinateur en appuyant longuement sur l’interrupteur si rien n’y fait. Vous ne perdrez pas vos données.

Vous avez appelé le numéro et versé la somme demandée

- Portez plainte auprès de la police ou de la gendarmerie.

- Modifiez vos mots de passe, notamment ceux de vos comptes bancaires et de votre messagerie, s’il existe un risque que des données personnelles aient été volées.

- Demandez à votre banque d’annuler la transaction ou de vous rembourser les sommes versées en cas de paiement par carte. Mais sachez que cette démarche peut ne pas aboutir si l’établissement estime qu’il y a eu négligence de votre part.

- Faites examiner votre ordinateur par un vrai réparateur (comptez une cinquantaine d’euros l’intervention), lorsque vous avez autorisé l’escroc à prendre la main dessus.

- Vous trouverez plus d’informations sur le site Cybermalveillance.gouv.fr, notamment une fiche récapitulative à présenter à l’agent qui prendra votre plainte.

Le reste du temps

- N’enregistrez pas identifiants et mots de passe sensibles sur votre ordinateur ou sur les sites eux-mêmes. Notez-les plutôt sur papier.

- Indiquez votre numéro de téléphone quand on vous le demande pour sécuriser vos connexions.

- Ne cliquez pas sur les liens présents dans les e-mails douteux.

acheter ou louer

Mètres carrés : un ratio meilleur à l’achat qu’à la location (si, si !)

Certaines idées reçues ont décidément la peau dure… Parmi celles-ci, on retiendra la croyance selon laquelle l’un des avantages (si ce n’est le seul) de la location par rapport à l’achat immobilier tient au fait qu’en louant, on peut espérer profiter de davantage de mètres carrés qu’en achetant. En d’autres termes, pour un même budget, il serait le plus souvent impossible d’acheter l’équivalent - en termes de superficie - de ce qu’on loue. Aussi répandue soit-elle, cette idée reçue mérite toutefois qu’on lui torde le cou. Et pour cause, il ressort d'une étude que nous avons réalisée que dans plus de la moitié (55 %, pour être précis !) des villes de France de plus de 30 000 habitants, il est plus avantageux d’acheter sa résidence principale que de se contenter de la louer. Dans plus d'un cas sur deux, on gagne, en effet, de la surface en achetant.

Si, si, vous avez bien lu. Dans une majorité des villes de l’hexagone et en contrepartie d’un effort financier de 1 000 € par mois, ceux-ci étant dépensés soit en mensualités de crédit, soit en loyers, vous pouvez vous offrir davantage de mètres carrés en achetant votre logement plutôt qu’en le louant. Si ce montant (1 000 €/mois) peut vous sembler disproportionné, sachez que nous l’avons choisi afin de pouvoir comparer, toutes choses étant égales par ailleurs, les marchés immobiliers de métropoles comme Paris ou Lyon à ceux de communes comme Charleville-Mézières ou Montluçon. Dans la quasi-totalité des communes étudiées, l’ascendant du pouvoir d’achat immobilier sur la capacité locative s’explique par une relative ténuité des prix de vente (pas plus de 3 012 €/m²) relevés localement.

Dans 26 % des villes de plus de 30 000 habitants dans lesquelles mieux vaut acheter que louer, le gain obtenu représente une pièce supplémentaire.

À Montluçon, acheter plutôt que louer permet de gagner 116 m²

À la lecture de l’étude que nous avons conduite, il est troublant de constater qu’en délaissant la location au profit de l’achat immobilier, on peut multiplier par 2 la superficie de son logement. Deux villes permettent aux acquéreurs de réaliser ce tour de passe-passe. Il s’agit de Montluçon dans l’Allier et de Nevers dans la Nièvre. À Montluçon, pour 1 000 € par mois, vous devrez vous contenter de 112 m² à la location au lieu de 229 m² à l’achat ! Si ces deux villes cristallisent la supériorité - locale - de l’achat immobilier sur la location, en termes de mètres carrés gagnés, d’autres communes ne sont pas en reste, loin s’en faut ! Sur la totalité des municipalités qui font la part belle aux acquéreurs, 1 ville sur 5 permet de profiter d’une pièce supplémentaire. Concrètement, le bonus oscille entre 9 et 18 m². C’est le cas, par exemple, à Avignon (+ 9,7 m²), à Pau (+ 12 m²) ou encore à Quimper (+ 16,2 m²).

À Caen, dans le Calvados, pour 1 000 € déboursés chaque mois, la surface, qu’elle soit achetée ou qu'elle soit louée, sera la même.

Un gain de 18 m² en signant un compromis plutôt qu’un bail

À l’heure où les mètres carrés sont aussi rares que chers et où les Français ont, plus que jamais, des envies d’espace(s), ce qui s’apparente à une exception, non pas culturelle mais bien immobilière, mérite que l’on s’y attarde. Car aux avantages - déjà bien connus - de l’achat immobilier (éviter de payer des loyers à fonds perdus, se constituer un patrimoine, prépare sa retraite, etc.) s’en ajoute un autre auquel on ne s’attendait pas : avoir une plus grande superficie qu’à la location. Et cela dans plus d’une ville sur deux ! Or, si certaines communes permettent aux acquéreurs de s’offrir l'équivalent d’une pièce en plus, d’autres leur offrent même la possibilité de profiter de l’équivalent de deux pièces en plus. soit un bonus de 18 m². Un tel gain de surface vous sera ainsi octroyé en faisant l'acquisition d’un logement à Metz (+ 19,7 m²), à Limoges (+ 28,4 m²) ou encore à Évreux (+ 39,2 m²).

Image

Comment se rafraîchir sans investir ?

Fortes chaleurs : rafraîchir son logement sans climatisation

Le climat se réchauffe, les canicules se multiplient… Des solutions existent pour conserver la fraîcheur sans recourir à la clim. Suivez le guide.

Les vagues de chaleur ne sont plus des épisodes exceptionnels. Selon Météo France, nous en avons connu deux d’une intensité hors norme en 2019 et autant en 2020. Le réchauffement climatique est bien à l’œuvre. Les conclusions du rapport de 2014 sur le climat futur en France se confirment de mois en mois : hausse des températures moyennes, diminution du nombre de jours anormalement froids en hiver et augmentation du nombre de jours de vague de chaleur l’été.

Lorsque le thermomètre s’affole, nous avons souvent le réflexe de mettre en marche la climatisation : dans la voiture, au bureau ou à la maison. Pas question ici d’être farouchement anti-clim. Dans les établissements d’hébergement pour personnes âgées dépendantes (Ehpad) par exemple, une grande salle climatisée est indispensable pour les résidents. Et quid des climatiseurs ?

Le développement de la climatisation pose problème. D’abord parce que ces appareils renvoient la chaleur vers l’extérieur et qu’ils contribuent au réchauffement général des villes. Ils sont aussi énergivores. L’Agence internationale de l’énergie (AIE) s’est alarmée du développement de la climatisation dans un rapport publié en 2018. Le nombre de climatiseurs devrait tripler d’ici à 2050 et représenter une consommation électrique équivalente à celle de la Chine et de l’Inde aujourd’hui !

La climatisation émet aussi des gaz à effet de serre en cas de fuite des fluides frigorigènes. Elle assèche les yeux et les narines. Enfin, elle est bruyante, ce qui crée un cercle vicieux : pour ne pas subir le bruit du climatiseur des voisins, on ferme ses fenêtres, ce qui incite à s’équiper d’une… climatisation.

Pourtant, d’autres solutions existent. « Pour se passer de clim, il faut limiter le réchauffement du bâtiment dans la journée et faciliter son refroidissement la nuit », résume Jacques Le Bart, gérant du bureau d’études Enéide et formateur sur le confort d’été.

- Avant tout, se protéger du soleil

Premier objectif : éviter que ça chauffe. Cela implique d’abord de protéger le logement des rayons du soleil. Cette préoccupation devrait être présente dès la conception. Mais c’est plutôt l’inverse que l’on constate depuis une vingtaine d’années. Priorité a été donnée au confort d’hiver et à la réduction des consommations d’énergie.

Architectes et promoteurs ont cherché à maximiser l’isolation thermique, les apports solaires et l’éclairage naturel. Résultat : des maisons étanches avec de grandes baies vitrées orientées sud ou ouest qui créent un effet « serre » garanti en été. L’Agence qualité construction (AQC) a édité en 2019 un document sur les problèmes du confort d’été, « de plus en plus récurrents dans les nouveaux bâtiments performants ». Une nouvelle réglementation est en préparation. Il est impératif qu’elle prenne mieux en compte le confort d’été.

Une pergola et des persiennes pour créer de l’ombre

Pour créer de l’ombre, on peut installer une pergola ou mettre la végétation à contribution en plantant, à proximité du logement, un arbre, de préférence à feuilles caduques, ou des haies. L’Agence de la transition écologique (Ademe) suggère aussi les végétaux secs, cannisses ou bambous, pour entourer un balcon, par exemple.

Autre solution : poser des écrans sur les surfaces vitrées. Cela peut être des volets, mais il n’est pas agréable de passer ses journées dans le noir. Des persiennes, des volets à projection ou des volets extérieurs à lames orientables protégeront du soleil tout en laissant passer la lumière.

Les auvents (avancées de toit) sont un autre outil efficace, sous réserve d’être bien dimensionnés. Dans son document sur le confort d’été, l’AQC critique la mise en œuvre de « protections solaires qui ne protègent pas suffisamment aux heures les plus chaudes ».

- Bien isoler son logement

La maison elle-même, par ses matériaux de construction, peut avoir une plus ou moins grande inertie. « Des murs de pierre vont absorber la chaleur et mettre du temps à se réchauffer, explique Jacques Le Bart, alors qu’une ossature bois chauffe très vite. » Dans son recueil, l’AQC incite ainsi à « associer des matériaux denses (terre, béton, etc.) aux matériaux légers (bois, etc.) ».

Une bonne isolation contribue aussi à améliorer l’inertie du bâtiment. L’isolation de la toiture, gros point d’entrée de la chaleur, mérite une attention particulière. Elle contribue à freiner le réchauffement des combles. « Il faut privilégier les fibres de bois ou la ouate de cellulose, surtout si les combles sont aménagés, estime Jacques Le Bart. Ces isolants sont plus lourds et se laissent traverser moins rapidement par la chaleur que la laine de verre. »

Toiture, fenêtres… Gare aux points d’entrée de la chaleur

Mais selon Isover, fabricant de laine de verre, « la nature de l’isolant a un impact faible ». Une étude réalisée à sa demande par un laboratoire suisse en 2008 montre « un écart maximal de 0,9 °C » entre différents isolants, l’avantage allant aux fibres de bois. La filiale de Saint-Gobain préfère donc insister sur les autres paramètres clés, comme des fenêtres de toit protégées des rayons du soleil et une ventilation efficace. Pour en avoir le cœur net, une étude en conditions réelles serait vraiment la bienvenue…

Il convient, enfin, de limiter les apports de chaleur interne. Elle est dégagée par tous les équipements électriques ou thermiques de la maison. En cas de fortes hausses de la température, on limitera le fonctionnement du plus grand nombre possible d’appareils (four, sèche-linge, etc.) et on évitera les longues cuissons.

- Bien ventiler pendant la nuit

L’autre axe prioritaire pendant une vague de chaleur est de faciliter le refroidissement du logement pendant la nuit. Comment ? En ventilant.

Le plus simple pour créer des courants d’air est de disposer d’ouvertures assez grandes et bien situées. Il est notamment important de pouvoir ouvrir en toiture pour que l’air chaud soit naturellement aspiré vers l’extérieur. Certains architectes redécouvrent aussi l’intérêt des appartements traversants, où les courants d’air sont forts alors qu’ils seront faibles, voire inexistants, dans des logements avec toutes les fenêtres du même côté.

L’évaporation d’un drap mouillé

Pour refroidir, il faut attendre qu’il fasse moins chaud dehors que dedans. En complément, on peut jouer sur le rafraîchissement dû à l’évaporation, en arrosant sa terrasse le soir (en l’absence de restrictions d’eau), en accrochant un drap mouillé devant sa fenêtre ou en mettant du linge à sécher avec un ventilateur derrière.

Concernant les ventilateurs, l’ADEME rappelle qu’ils brassent l’air mais ne le rafraîchissent pas. La circulation d’air qu’ils provoquent n’en améliore pas moins le confort en journée, lorsque les fenêtres sont fermées, en particulier s’ils sont installés au plafond.

- Aller chercher le frais dans le sol

Citons enfin la possibilité d’aller chercher de la fraîcheur dans le sol. Différents dispositifs peuvent être envisagés, tels que le « géocooling », qui consiste à pomper de l’eau dans le sol, et la « géothermie sur sondes » avec un fluide qui circule dans des tuyaux enterrés et transfère sa température à l’eau des radiateurs ou du plancher du logement. Présidente de la commission géothermie du Syndicat des énergies renouvelables (SER), Michèle Cyna prévient cependant que ce n’est pas aussi efficace que la climatisation, et qu’il faut vouloir se lancer dans des travaux complexes et coûteux.

Pour l’instant, ces dispositifs sont plutôt adoptés pour des bureaux ou des collectivités. « Mais il n’y a aucune raison technique pour ne pas le faire aussi pour l’habitat, estime-t-elle. Les bailleurs sociaux notamment pourraient s’y intéresser, car les charges ne sont pas élevées. » Permettre à l’ensemble des logements d’une copropriété ou d’une HLM d’avoir moins chaud l’été en évitant l’installation de centaines de climatiseurs individuels : la piste mérite d’être explorée.

Prenez aussi soin de votre corps !

- Le corps a besoin d’attention pendant les fortes chaleurs. Une bonne manière de le rafraîchir est de le mouiller : gant ou serviette humide sur la nuque, cheveux qu’on laisse sécher, brumisateur pour le visage…

- Il faut aussi adapter son alimentation et s’habiller avec des tenues légères et de couleurs claires. Guillaume Perrin, de la Fédération nationale des collectivités concédantes et régies (FNCCR), indique qu’au Japon, des entreprises autorisent ceux qui acceptent de ne pas pousser la clim à venir sans veste ni cravate. Bientôt tous en robe et bermudas au bureau ? Il évoque aussi le décalage des horaires pour permettre de travailler à la fraîche.

Assurances obsèques

Assurances obsèques et décès : six raisons de les fuir

Pour mettre à l’abri leurs proches le jour venu, des millions de Français souscrivent une assurance obsèques ou décès. Mais gare à l’enfumage !

Pour éviter à leur famille d’assumer le coût de leurs funérailles, ou pour lui assurer un petit capital, de plus en plus de Français souscrivent des assurances : obsèques dans le premier cas de figure, décès dans le second. Mais ces contrats, dits « en capital », sont rarement à la hauteur des promesses. Petit florilège (non exhaustif) des soucis rencontrés.

L’assurance obsèques

Pour couvrir tout ou partie du coût des funérailles, 4,5 millions de Français ont souscrit une assurance obsèques en 2017, un chiffre en augmentation de 4 % selon la Fédération française de l’assurance. Mais ces contrats ne sont pas exempts d’inconvénients.

- Un versement en 48 heures ou… un mois plus tard.

Le versement du capital aux bénéficiaires désignés n’intervient qu’après réception d’une liste de pièces justificatives à rallonge – certificat de décès, carte d’identité, facture de la société de pompes funèbres, etc. En attendant, les proches doivent faire l’avance des frais d’obsèques.

- Au moment du décès, le ou les bénéficiaires reçoivent moins que les cotisations versées par le défunt.

C’est ce que montre notre comparatif de 11 assurances obsèques, publié dans le hors-série Héritage et succession de 60 Millions : aucun des contrats étudiés n’est vraiment satisfaisant. Par exemple, un souscripteur de 62 ans aura versé en moyenne près de 5 400 €, alors que le bénéficiaire ne pourra compter que sur 4 000 € vingt ans plus tard. Et le coût des funérailles augmente plus vite que l’inflation.

- Plus on vit longtemps, plus on cotise… pour rien.

Peu importe le montant des versements réglés par le souscripteur, en une fois ou sur une période de cinq à vingt ans : l’assureur versera au bénéficiaire le capital choisi au départ, entre 1 000 et 15 000 €.

L’assurance décès

Avec une assurance décès, on entend mettre à l’abri un ou plusieurs bénéficiaires. Mais là encore, les inconvénients pèsent lourd.

- Ce n’est ni un produit d’épargne, ni un placement.

L’assurance décès est un contrat de prévoyance qui permet de verser, à la mort du souscripteur, une somme ou une rente aux proches désignés lors de la signature du contrat. Il est impossible de la débloquer au cours de la vie, et aucun bénéfice n’est possible.

- Certaines causes de décès invalident l’assurance.

Des contrats excluent d’office le suicide comme cause valable, mais aussi des pratiques considérées comme « à risque » par l’assureur, telles que l’usage de drogues, la participation à des émeutes ou la pratique de certains sports.

- On peut cotiser à fonds perdus.

Si le décès n’est pas survenu avant la fin du contrat (souscrit pour dix, quinze ou vingt ans), tout l’argent versé est perdu ! On peut bien sûr opter pour une garantie « vie entière », mais avec des cotisations largement plus élevées.

Plutôt que de souscrire à ce type de contrats, qui s’avèrent souvent ruineux, il peut être plus judicieux de mettre de l’argent sur une assurance-vie au bénéfice de vos proches. Ou d’organiser une donation avec charges : cet acte réalisé devant notaire permet d’effectuer un don à la personne de votre choix ; une clause l’oblige alors à en dépenser une partie pour l’organisation de vos funérailles.

Source : 60 Millions de consommateurs

Assurances scolaires

L’assurance scolaire n’est pas indispensable, mais…

Dans quels cas faut-il souscrire une assurance scolaire ? Quelles activités extrascolaires ou déplacements sont couverts ? Les réponses d’un juriste.

À chaque rentrée, parmi une longue liste de tâches, figure la recherche d’une assurance scolaire pour vos enfants. Vous trouverez ci-dessous trois questions posées à notre juriste. Ses réponses devraient vous éclairer sur l’utilité de cette démarche.

- L’école peut-elle m’obliger à prendre une assurance scolaire ?

Non, la présentation d’une attestation d’assurance ne peut pas être exigée pour permettre à votre enfant d’entrer à l’école. Elle est facultative pour toutes les activités obligatoires. En revanche, elle devient obligatoire s’il participe à des activités facultatives (classe verte, sortie au musée, séjour linguistique…) ou périscolaires (cantine, garderie…).

2. Mon enfant est-il déjà couvert ?

L’Éducation nationale demande que votre enfant justifie d’une couverture de sa responsabilité civile (RC) pour les dégâts qu’il pourrait causer aux autres, et d’une garantie accidents susceptibles de couvrir ses dommages corporels. Or la première est incluse dans votre contrat d’assurance habitation, et la seconde dans un contrat accidents si vous en avez un.

À défaut seulement, la souscription d’une assurance scolaire, moyennant quelques dizaines d’euros, peut se justifier. Elle est conçue pour répondre aux besoins spécifiques de votre enfant (vol de cartable, d’ordinateur, d’instrument de musique, casse de lunettes, cyberharcèlement…).

- Que faut-il vérifier avant de souscrire ?

Il faut contrôler l’étendue des garanties, les événements couverts et les exclusions. Ainsi, la protection de l’assurance scolaire se limite à l’enceinte de l’école et aux trajets école-domicile de septembre à début juillet. Tandis qu’une assurance scolaire et extrascolaire, elle, couvre votre enfant toute l’année et en tous lieux (école, maison, colonie de vacances…).

Consultez également le montant des garanties, souvent très bas et largement insuffisant en cas de gros coup dur. Pour une couverture optimale – mais un coût aussi plus élevé –, mieux vaut opter pour une assurance accidents de la vie.

INTERNET : QU'EST-CE QUE LA RÉSILIATION AUX TORTS DU FOURNISSEUR D'ACCÈS ? AVEC L'ADEIC

INTERNET : QU'EST-CE QUE LA RÉSILIATION AUX TORTS DU FOURNISSEUR D'ACCÈS ? AVEC L'ADEIC

Bonjour, je veux suspendre mon abonnement Internet car ma connexion ne fonctionne pas. Mon fournisseur me réclame des frais de résiliation. Est-ce normal ?

Si vous rencontrez des problèmes avec votre fournisseur d’accès à Internet, vous pouvez demander une résiliation du contrat aux torts de ce dernier.

Lorsque vous souscrivez un contrat de fourniture d’accès à internet, l’opérateur quel qu’il soit, s’engage par ce contrat à remplir certaines obligations. S’il ne respecte pas ces dernières, vous avez donc la possibilité de le résilier sans avoir de pénalités de résiliation à payer, à condition de ne pas brûler les étapes.

La première chose, en cas de problème, est de vous rapprocher du service client de votre opérateur. Si malgré cela, le problème persiste, que vous l’avez mis en demeure par écrit de vous fournir le service souscrit mais que cela n’a pas abouti dans le délai que vous avez indiqué, vous pouvez dans un second temps, demander la résiliation du contrat, aux torts de l’opérateur, et ce de manière anticipée même si vous avez un contrat avec une durée déterminée. A ce moment-là, aucune pénalité ou frais de résiliation ne pourra vous être demandé pour cette rupture anticipée.

Comme vous l’avez sans doute compris, cette résiliation aux torts de l’opérateur ne peut être invoquée que s’il s’agit d’un service mal rendu qui se prolonge dans le temps et que vous pouvez prouver.

A ce titre, gardez bien toutes les pièces justificatives et envoyez votre demande de résiliation par lettre recommandée avec accusé de réception, en rappelant les problèmes que vous avez rencontrés et les démarches que vous avez déjà entreprises pour demander le rétablissement du service ou sa bonne exécution. Et n’hésitez pas à lui rappeler son obligation de résultat.

Une fois la réception de votre lettre recommandée, votre opérateur a 10 jours pour mettre fin à votre contrat. Si vous souhaitez obtenir un délai plus long, vous devez le préciser la date exacte de fin de contrat souhaitée dans votre courrier.

Lors de la signature initiale du contrat avec votre fournisseur d’accès à internet, vous pouvez avoir versé un dépôt de garantie pour le prêt du matériel, comme une box et / ou un décodeur pour la télévision. Vous devrez donc renvoyer à votre opérateur ce matériel et quant à lui, il devra vous rembourser le dépôt de garantie dans un délai maximum de 10 jours après cette restitution.

Rénovation énergétique, trop de démarcharges

RÉNOVATION ÉNERGÉTIQUE : ENCORE TROP DE DÉMARCHAGE ABUSIF !

Changer sereinement d'opérateur

Votre offre de téléphonie mobile ou d’accès Internet fixe ne vous convient plus ? Nos conseils pour une transition en douceur et à moindres frais.

Cette fois c’est décidé ! Pour des tarifs moins élevés, une meilleure connexion ou de nouveaux services, vous allez changer d’opérateur mobile ou de fournisseur d’accès Internet… Mode d’emploi pour sauter le pas en évitant les mauvaises surprises.

- Vérifiez la couverture fibre ou mobile

Avant tout, vérifiez que les futurs opérateurs fixes ou mobiles couvrent bien votre lieu de résidence, en indiquant votre numéro de téléphone ou votre adresse postale sur leurs sites web.

Vous pouvez aussi consulter les cartes interactives de l’Arcep, l’autorité de régulation des télécoms, concernant le déploiement de la fibre et la couverture des réseaux mobiles.

- Comparez bien les prix et les offres

Pour chaque offre, comparez le prix que vous auriez à payer pendant un ou deux ans, afin de ne pas vous laisser leurrer par des promotions limitées dans le temps.

Avant d’opter pour telle ou telle offre, lisez attentivement sa brochure tarifaire ainsi que ses conditions d’abonnement afin d’être sûr qu’elle corresponde à vos besoins.

.

3. Gare aux coûts cachés des opérateurs

Prenez en compte les éventuels coûts engendrés par la résiliation de votre accès fixe ou mobile.

Si votre contrat n’est pas (ou plus) soumis à une période d’engagement (consultez vos factures pour en être sûr), vous n’aurez rien à payer lors de l’arrêt d’un forfait mobile. Avec un forfait fixe (fibre, ADSL…), vous serez généralement facturé d’un montant de 49 à 59 €.

Si vous êtes encore soumis à une période d’engagement, attention : vous aurez à débourser toutes les mensualités restantes pour un engagement d’un an, et un quart des mensualités restantes si vous résiliez durant la seconde année d’un engagement de 24 mois. Cela dit, il arrive que le nouvel opérateur propose de rembourser ces coûts à hauteur de 100 €.

Tenez aussi compte des frais de résiliation liés au désengagement de bouquets TV payants. Et, du côté du nouvel opérateur, des frais de mise en service de la fibre ou de l’ADSL, ou d’envoi de la carte sim.

- Pour conserver son numéro de téléphone

Indiquez au nouvel opérateur si vous voulez conserver votre numéro de téléphone. Nommée « portabilité », cette opération est possible avec un numéro mobile, mais aussi avec un numéro fixe – sauf si vous déménagez hors de la zone géographique correspondant à ses deux premiers chiffres (01, 02, 03, 04 ou 05). Un fixe commençant par 09 peut aussi être conservé, à condition de rester en métropole ou dans le même territoire ultramarin.

Pour bénéficier de la portabilité, vous devrez fournir un relevé d’identité opérateur (RIO), que vous obtiendrez via le 3179 (appel gratuit) depuis votre fixe ou mobile. Le nouvel opérateur pourra alors se charger de résilier votre ancien contrat. Et il vous communiquera la date prévue pour la mise en service de l’accès, à moins qu’il ne vous en laisse le choix.

Le moment venu, l’interruption de service doit être limitée à quatre heures maximum. Vous pourrez ensuite profiter du nouveau forfait avec votre ancien numéro de téléphone.

4G, fibre, ADSL… Six réflexes pour choisir le bon forfait

Dénicher l’offre d’accès Internet adaptée à ses besoins et ne payer que ce que l’on consomme, ce n’est pas si simple. Nos conseils.

1. Fixe ou mobile, choisissez le juste débit

Que vous soyez à la recherche d’un abonnement Internet fixe (ADSL ou fibre) ou mobile, ne succombez pas à la surenchère de gigas à laquelle se livrent les opérateurs télécoms.

Avec la fibre, un débit de 300 mégabits par seconde (Mbps ou Mb/s) est largement suffisant pour une famille de quatre personnes (ordinateurs, smartphones, TV connectée, tablettes…). Tandis qu’un débit de 1 Gbps (soit 1000 Mbps) et plus s’adresse aux aficionados des jeux vidéo ou aux vidéastes !

Pour les forfaits 4G, une enveloppe de 50 ou de 100 Go d’Internet par mois est souvent surdimensionnée : en moyenne, les Français ne consommeraient que 9,1 Go par mois. Examinez vos dernières factures pour choisir un forfait adapté à votre consommation.

2. Gare aux frais cachés des fournisseurs d’accès

Avant de choisir un nouveau fournisseur d’accès Internet (FAI), plongez-vous dans ses conditions générales de vente (CGV). Vous y découvrirez les frais annexes prélevés lors du premier paiement, comme les frais d’activation (de l’ordre de 50 €), de préparation et de livraison (par exemple, 15 € chez Nordnet) ou ceux de construction de ligne ou de raccordement (jusqu’à 300 € selon les situations).

Avant vous engager, réclamez un décompte précis de ces différents surcoûts et tentez de décrocher un geste commercial. Pensez aussi à demander si les frais de résiliation facturés par votre ancien opérateur (une cinquantaine d’euros) sont remboursés par votre nouveau FAI.

3. Offres promotionnelles ? Faites les bons calculs

Votre opérateur vous appelle pour vous proposer une offre « exceptionnelle » ? Vous repérez des tarifs d’appel très intéressants chez un concurrent ? Ne signez pas sur un coup de tête !

Certes, ces mois d’abonnement offerts, ou ces six à douze mois facturés à moitié prix, promettent des économies qui vous paraissent intéressantes. Mais attention à la remontée des tarifs forcément prévue à l’issue de la période de promo. Avant de mordre à l’hameçon, faites soigneusement les calculs : comparez les offres à prestations égales en calculant leur coût sur au moins deux ans pour détecter la plus favorable dans le temps.

4. Chassez le superflu

Que ce soit pour l’Internet fixe ou mobile, les opérateurs poussent à la surconsommation avec leurs abonnements illimités et de plus en plus de services inclus : bouquets de chaînes TV ou services de streaming audio et vidéo, appels depuis et vers l’étranger ou vers les mobiles…

Mais, parfois, ces services sont tout sauf adaptés à vos usages. Pour payer le strict nécessaire, examinez vos dernières factures, et évaluez aussi l’intérêt des options souscrites.

5. Abandonnez votre box TV

Économiser facilement jusqu’à 100 € par an, c’est simple comme se passer de la box TV de votre fournisseur ! En particulier si les 27 chaînes de la TNT vous suffisent – ou si vous êtes équipé d’une télé connectée qui vous permet d’accéder aux services de streaming en ligne (Netflix, Amazon Prime, YouTube…), aux applications de rediffusion (replay) des chaînes ou à des offres de vidéo à la demande.

Comment procéder ? En choisissant une offre sans boîtier TV dont le prix mensuel est plus avantageux qu’un package. Seuls Bouygues Telecom, Free, Red by SFR, Sosh, Coriolis et Nordnet offrent cette possibilité pour tout ou partie de leurs abonnements. L’option TV reste toutefois activable postérieurement, contre 3 à 10 € supplémentaires par mois.

6. Gare aux pénalités de résiliation anticipée

Les soldes, c’est toute l’année chez les FAI. S’il est tentant de changer pour décrocher un abonnement moins cher ou mieux garni, attention aux frais qui peuvent en découler ! Vérifiez que votre période d’engagement est terminée en consultant vos factures ou en appelant le 3179 (appel gratuit quel que soit votre opérateur) depuis la ligne concernée pour obtenir un état de votre situation.

La période d’engagement est terminée ? Vous êtes libre comme l’air ! À l’inverse, si vous êtes encore engagé, en quittant votre opérateur prématurément, vous subirez des pénalités de résiliation anticipée : la totalité des mensualités restantes pour un engagement de 12 mois, ou un quart si vous résiliez durant la seconde année d’un engagement de 24 mois (soit, par exemple, près de 79 € pour un abonnement à 35 € par mois se terminant dans 9 mois).

Droit de rétractation

Bonjour, j’ai acheté un four en magasin et j’ai voulu me le faire rembourser. Mais le vendeur a refusé. C’est normal ?

Tout dépend de la situation. Sachez que le droit de rétractation, c’est-à-dire le droit de changer d’avis après un achat, n’est pas uniforme et connaît de nombreuses exceptions. Je vous propose donc d’y voir plus clair avec l’Association de Défense d’ducation et d’Information du Consommateur.

Le droit de rétractation vous permet de bénéficier d’un délai de 14 jours pour réfléchir après l’achat d’un bien. Pendant ce délai, vous pouvez revenir sur votre accord de manière discrétionnaire, sans pénalités et être remboursé. Mais attention, vous ne bénéficiez pas toujours du droit de changer d’avis ! Alors quelles sont les règles ?

Tout d’abord, le droit de rétractation de 14 jours n’existe pas d’office pour les achats en magasin, sauf si le vendeur le propose. Il n’existe pas non plus en foire ou salon, ou si vous avez acheté un produit personnalisé. Une seule exception à cette règle : vous bénéficiez d’un droit de rétractation si votre achat est accompagné d’un crédit affecté, c’est-à-dire, un crédit octroyé pour l’achat de ce bien exclusivement. Il est possible de vous rétracter pour le crédit, ce qui entraîne la résolution de plein droit du contrat signé.

Outre ces cas-là, le droit de rétractation s’applique pour presque tous les achats de biens et services réalisés à distance, que ce soit sur internet ou à la suite d’un démarchage téléphonique. En tout état de cause, il n’est possible de se rétracter que si le vendeur est un professionnel. Ce n’est pas le cas pour un achat à un particulier, sauf si la plateforme de mise en relation prévoit un tel droit de rétractation.

Enfin, même en cas d’achat sur internet, il y a des exceptions au droit de rétractation, notamment, s’il s’agit d’un service immédiatement exécuté, d’un produit sur-mesure, de denrées périssables, ou encore de sous-vêtements

Nouvelles fraudes bancaires

Bonjour, j’ai entendu parler de nouvelles techniques de fraudes sur les moyens de paiements. Quelles sont-elles ?

Depuis la mise en place des dispositifs "d’authentification forte" pour sécuriser les paiements en ligne, le risque de fraude sur Internet a chuté à un niveau historiquement bas. Malheureusement, les fraudeurs n’ont visiblement pas dit leur dernier mot.

Face à l’authentification forte, trop difficile à déjouer, les fraudeurs n’essaient plus de s’attaquer à la technologie, mais directement à leur victime, en lançant des attaques par manipulation humaine. Leur but : amener un individu (à son insu) à valider des opérations frauduleuses.

Un expert de la Banque de France nous donne quelques conseils pour éviter de tomber dans leurs pièges.

Ce nouveau type de fraudeur opère en 3 temps.

- Premièrement, il collecte des données sur sa cible, en ayant recours à des attaques informatiques telles que le "phishing", l’invitant à cliquer sur un lien, ou encore le "malware" qui sont des virus informatiques. Ces différentes attaques sont souvent complétées par des recherches, notamment sur les réseaux sociaux, visant à étoffer la collecte de données sur la personne ciblée.

Cette première étape terminée, que se passe-t-il ?

- En étape 2, le fraudeur contacte alors sa cible directement en se faisant passer pour sa banque au moyen du "spoofing". Cette technique permet une première levée de vigilance puisque c’est effectivement le numéro de la banque qui s’affiche ! Là, le fraudeur alerte la future victime sur une tentative de fraude sur son compte bancaire ou sur la nécessité de faire un test de sécurité.

- La troisième étape consiste alors pour le faux conseiller à inviter sa victime à valider des opérations via ses moyens d’authentification.

Quels sont-ils ?

Cela peut être :

- un paiement unitaire ou multiple par carte,

- l’ajout d’un bénéficiaire et l’émission d’un virement instantané,

- la modification du plafond de paiement ou de découvert autorisé,