Actualités Consommation

Arrêtez de subir les augmentations de votre Mutuelle de Santé

Arrêtez de payer une Mutuelle de Santé au prix fort et n’attendez pas de subir une nouvelle hausse.

Faites jouer la concurrence ! Vous allez avoir des surprises………

Consultez-nous avant le 30/10/2019 si votre échéance annuelle doit être reconduite tacitement le 1/1/2020.

Votre situation a certainement beaucoup évolué depuis votre souscription initiale et en nous consultant, vous allez pouvoir vérifier le bon niveau de vos garanties et le tarif que vous payez sans sourciller.

Loi Châtel : qu’est-ce que c’est ? Une loi méconnue

La loi Châtel pour la mutuelle date du 28 juillet 2005. Alors député de la Haute-Marne et membre de la commission des affaires économiques de l’Assemblée nationale, Luc Châtel a souhaité, avec sa loi, offrir une information plus claire aux consommateurs, notamment en matière d’assurance santé :

- la mutuelle est reconduite tacitement chaque année ;

- les modalités de résiliation de la mutuelle santé sont strictes, un délai doit être respecté.

Or, il est très facile d’oublier la date anniversaire de son contrat et de voir celui-ci reconduit pour un an. La loi Châtel pour la mutuelle oblige ainsi les compagnies d’assurance santé à envoyer à leurs clients un courrier au plus tard 15 jours avant la date limite d’envoi de la lettre de résiliation.

Le courrier de la mutuelle santé permet de prendre connaissance de la date d’échéance du contrat, de la date limite pour l’envoi du courrier et des nouvelles conditions éventuelles en matière de prix. Ainsi, si vous jugez que l’augmentation du prix de votre mutuelle est trop élevée, vous pouvez décider de ne pas la reconduire en envoyant une lettre de résiliation de Mutuelle.

Modalités de résiliation des contrats de complémentaire santé avec la loi Châtel

Vous cherchez comment résilier une mutuelle avec la loi Châtel ? Vous allez le constater, cette loi a simplifié les démarches. Prenons un exemple pour bien comprendre :

- votre contrat arrive à échéance au 1er janvier : pour changer de mutuelle, vous devez envoyer une lettre de résiliation à votre mutuelle 2 mois avant soit, au plus tard, le 31 octobre ;

- dans le cadre de la résiliation de mutuelle loi Châtel, votre compagnie d’assurance doit vous envoyer un courrier au plus tard le 15 octobre, 15 jours avant.

Ce délai permet une réflexion quant aux nouvelles conditions pour savoir si vous souhaitez, oui ou non, changer de mutuelle.

Quelles mutuelles peut-on résilier avec la loi Châtel ?

La loi Châtel a été créée avant la loi ANI (Accord National Interprofessionnel) qui impose aux employeurs de proposer une mutuelle collective à leurs salariés. La mutuelle familiale obligatoire ou la mutuelle obligatoire individuelle ne peuvent être résiliées par l’assuré avec la loi Châtel. Cette mutuelle obligatoire est souscrite par l’employeur, lui seul peut la résilier.

Notez tout de même que, si vous avez souscrit un contrat collectif à adhésion facultative, il est, cette fois, possible de bénéficier de la résiliation loi Chatel. Votre intermédiaire vous envoie un document d’information avec notamment la hausse des cotisations : vous disposez alors d’un mois pour résilier votre mutuelle.

La résiliation de mutuelle loi Châtel s’adresse principalement aux personnes ayant souscrit une mutuelle individuelle. Il peut s’agir des travailleurs non salariés, des demandeurs d’emploi ou des retraités.

Alors comment faire pour établir un bilan intermédiaire pour changer éventuellement de Mutuelle ?

- Vous nous adresser un mail précisant votre situation actuelle

- Votre âge, le nombre de personnes à assurer

- Votre situation familiale (étudiant, famille, retraité)

- Votre souhait en couverture (dentaire et optique) : niveau fort ou moyen

- Votre code postal

- Le montant mensuel de votre Mutuelle actuelle

- Le nom de la Compagnie ou celui de votre Mutuelle actuelle

- La date de souscription d’origine de votre Mutuelle (soyez très précis sur la date)

Nous vous établirons dans la journée, un diagnostic comparatif et nous vous proposerons plusieurs Mutuelles avec les meilleurs tarifs, et toutes informations pratiques garantie par garantie avec une appréciation de qualité pour chaque garantie.

Ne vous fiez pas aux comparateurs sur Internet : ceux qui l’établissent sont rémunérés par les assureurs et le classement est donc faussé.

Ne faites confiance qu’aux associations de défense des consommateurs.

C’est très simple ! Et c’est vous qui décidez au final de changer ou pas

En effectuant cette démarche, vous défendez votre pouvoir d’achat et vous allégez votre budget familial.

Si le diagnostic conclut au maintien de votre Mutuelle, nous rechercherons d’autres économies possibles sur votre budget vous permettant d’amortir votre cotisation. C’est le prix de votre confiance et notre marque de fidélité.

Nous vous accompagnons dans le formalisme dès votre décision prise sur ce qu’il faut faire.

Concrètement : écrivez-nous sur soslitiges58@gmail.com tel 03.86.38.22.03

Réglez-nous votre cotisation annuelle de 28 € et nous ferons le reste.

SOS LITIGES 58

35 Rue du Bourg

58640 Varennes-Vauzelles

Les techniques scandaleuses de SFR

En décembre 2018, Que Choisir, révélait l’existence d’une note interne adressée par SFR aux conseillers de ses boutiques.

Elle leur ordonnait de taire aux clients les modalités de résiliation d’abonnement.

Il est interdit aux boutiques de procéder elles-mêmes aux résiliations et consignes leurs sont données d’ignorer l’adresse centralisée du siège de résiliation

Cela permet ainsi à SFR d’opposer des résiliations à des adresses erronées pour retenir leurs clients.

SOS Litiges 58 vous la communique : SFR –Service client fixe (ou Service client mobile)

TSA 10101 69947 Lyon Cedex 20

Autre technique de SFR, condamnée à une forte amende : celle consistant à retenir le chèque de garantie après restitution de la box, après une résiliation.

En cas de litige avec SFR, n’hésitez pas à nous consulter car cet opérateur est très retord et vous aurez besoin d’aide.

Adressez-nous les circonstances de votre litige sur soslitiges58@gmail.com ou tel 03.86.38.22.03

Assurance scolaire:attention aux doublons avec la multirisque-habitation

Dans les quelques jours qui suivent la rentrée des classes, se pose généralement la question de l’assurance scolaire. Avant d’en souscrire une, les parents doivent faire le point sur leurs contrats pour éviter les doublons et donc les dépenses inutiles. D’autant que l’assurance habitation protège déjà les enfants dans de nombreuses situations.

À chaque rentrée, les parents sont sollicités pour souscrire une assurance spécifique pour leurs enfants. Proposée par les compagnies d’assurance ou par les associations de parents d’élèves, l’assurance scolaire garantit les dommages qu’ils pourraient causer à des tiers.

- Contrairement aux idées reçues, cette couverture peut être exigée uniquement pour les activités facultatives proposées par les établissements

- comme les sorties, les classes découvertes, les séjours linguistiques, mais également si l’élève déjeune à la cantine, participe aux temps d’études ou aux activités extra ou périscolaires.

Ainsi, en dehors de ces cas de figure, les parents n’ont pas l’obligation de souscrire une garantie spécifique pour couvrir leurs enfants scolarisés. Et pour cause : la plupart des contrats d’assurance habitation couvrent également les dommages qui pourraient être subis ou causés par les enfants pendant le temps scolaire. C’est cette garantie qui jouera si l’enfant cause des dommages à un tiers.

Vérifier la multirisque habitation

Les parents doivent avant tout vérifier la Multirisque habitation (MRH) souscrite pour leur logement. «Ces contrats (…) comprennent toujours une garantie responsabilité civile qui s’étend aux membres de la famille», rappelle Amina Walter, directrice générale de LeLynx.fr. Cette assurance couvre les dégâts causés par un enfant à un tiers (autre élève, professeur, membre du personnel…) jusqu’à sa majorité. Cette garantie peut également inclure une assurance individuelle en cas d’accident qui permet de prendre en charge les dommages que l’enfant pourrait subir.

Par exemple, en cas de bras cassé sans responsable identifié, elle prendra en charge les soins prodigués à l’enfant. Cette dernière peut être souscrite en option dans son contrat MRH, sans surcoût significatif.

Couvrir les risques spécifiques

- Aujourd’hui, les violences physiques, le racket ou le harcèlement moral font partie du paysage scolaire. Aussi, les assureurs s’adaptent et proposent des contrats d’assurance scolaire avec des options «racket», «vol» ou «cyber harcèlement», qui garantissent un accompagnement juridique en cas de problème ou encore des services d’assistance pour permettre à un enfant malade de poursuivre sa scolarité chez lui.

La plupart des compagnies proposent aussi des offres plus classiques intégrant par exemple une couverture pour toutes les activités pratiquées par l’enfant, qu’il soit à l’école ou en vacances, à la maison ou en colonie.

Les tarifs de l’assurance scolaire sont variables, selon qu’ils intègrent la responsabilité civile seule (de 8 à 15 €), une garantie individuelle accident, (de 15 à 30 €) ou encore une assurance extrascolaire avec responsabilité civile (de 15 à 25 €).

Gaz-électricité : comparons et économisons ensemble !

Vous souhaitez comparer votre facture avec notre comparateur et savoir combien vous pouvez économiser. Rien de plus simple !

Electricité

Vous nous précisez les éléments suivants :

-Votre code postal

-Votre puissance de consommation (en KVA)

-Votre tarification : de base OU heures pleines/heures creuses

-Votre consommation annuelle (en Kwh) soit totale (tarification de base) soit en distinguant Heures creuses/Heures pleines.

Gaz

-Votre code postal

- Votre consommation annuelle (en Kwh)

Envoi de vos renseignements :

Vous nous communiquez ces renseignements sur soslitiges58@gmail.com en précisant vos coordonnées (Nom-prénom-tel-mail) et vous nous adressez votre chèque de cotisations de 28 € à l’ordre de SOS LITIGES 58 à l’adresse suivante : 35 Rue du Bourg 58640 Varennes –Vauzelles.

Nous vous établirons un diagnostic chiffré avec les économies réalisables avec le n° du Service –client du meilleur fournisseur.

Précisions sur les comparateurs

Méfiez-vous des comparateurs sur Internet. Les fabricants de ces comparateurs sont rémunérés par les fournisseurs diagnostiqués.

- Contrairement à d’autres comparateurs des fournisseurs de gaz et d’électricité du marché, l’association de défense des consommateurs, créatrice de ce comparateur n’est pas rémunérée par les fournisseurs comparés pour leur transmettre des coordonnées de prospects. Notre but est de présenter les tarifs de l’énergie chez les différents fournisseurs et de permettre au consommateur de s’orienter en fonction de sa consommation énergétique.

- Conformément à notre déontologie, cette Association n’a aucun lien de quelque nature que ce soit, ni intérêt direct ou indirect, avec les professionnels référencés.

- Elle ne perçoit aucune rémunération des professionnels référencés.

- L’ensemble des offres proposées par les fournisseurs nationaux est présenté.

- Tous les fournisseurs d’énergie présents sur le site sont traités avec une équité absolue.

Avertisseur et détecteur de radar, quelle différence ?

Est-ce légal d’avoir un détecteur de radars ?

Attention à ne pas confondre détecteur de radars, appareil illégal sur notre territoire, et avertisseur de radars, engin totalement légal.

Le détecteur de radars est doté d’une antenne qui capte les ondes électromagnétiques émises par les radars fixes et mobiles et d’un système lumineux ou sonore pour prévenir le conducteur de la présence proche d’un radar. Il est interdit par la loi tout comme son cousin l’antiradar qui brouille les ondes émises par les radars. La vente de ces appareils est interdite en France.

Celui qui souhaite se prémunir contre les contraventions, peut en toute légalité s’équiper d’un avertisseur de radars. Cet appareil utilise une technologie légale, celle du GPS, afin de connaître la position du véhicule en temps réel et des informations publiques, à savoir les positions des radars fixes ainsi que les positions estimées ou récurrentes des radars mobiles. Lorsque le véhicule s’approche d’une position radar connue, l’appareil en avertit le conducteur. Fiable et légal !

Distinguer le détecteur de l’avertisseur de radars

L’article R413-15 du Code de la route prévoit 1 500 d’amendes (contravention routière de 5ème classe), une suspension du permis pouvant aller jusqu’à 3 ans, le retrait de 2 points sur le permis, la saisie du matériel, voire du véhicule, en cas de détention ou de transport d’un détecteur de radars.

Il résulte de cet article que l’utilisation, la simple détention ou le transport d’un détecteur de radars, même hors service, est sévèrement réprimée. Sont également interdits les dispositifs capables de brouiller le fonctionnement des radars.

Un avertisseur de radars utilise le GPS qui signale les positions des radars fixes ou celles des zones où se trouvent le plus fréquemment les radars mobiles. Il utilise une base de données qui nécessite d’être régulièrement mise à jour. Certains permettent en outre aux utilisateurs de signaler aux autres automobilistes la présence de radars mobiles ou d’un nouveau radar. L’utilisation des avertisseurs de radars est aujourd’hui autorisée en France.

A la suite de la polémique qui a suivi l'interdiction des avertisseurs de radar, certains boîtiers ont pu être mis à jour en assistant d'aide à la conduite avec ou sans abonnement. C'est le cas de Coyote ou Inforad. ... Les assistants d'aide à la conduite ou avertisseurs de radars, il peut s’agir d’un boîtier comme un GPS, un boîtier communiquant ou d’une application mobile comme Waze qui bénéficie d’une communauté active notamment sur Android.

Acheter une voiture d'occasion en toute sécurité

La conduite à tenir pour acheter une voiture d’occasion

Pas facile de trouver la perle rare sur le marché des véhicules d’occasion. Pourtant, les bonnes affaires sont nombreuses et, avec un peu de méthode et de vigilance, à votre portée.

Si vous ne deviez retenir que trois conseils, les voici :

- méfiez-vous des petites annonces trop alléchantes ;

- ne vous fiez pas au vendeur uniquement parce qu’il vous est sympathique ;

- soyez très attentif lors de l’examen du véhicule.

Pour éviter les mauvaises surprises, mieux vaut également bien connaître la réglementation.

Ce guide vous permettra de choisir en toute connaissance de cause, et de déjouer les pièges qui vous guettent, de la petite annonce jusqu’à l’immatriculation.

Trouver voiture à son pied

La loi impose au vendeur d’un véhicule d’occasion de vous délivrer une information aussi complète que possible, mais… c’est à vous aussi de faire preuve d’un minimum de prudence ! Faites-vous aider par une personne compétente si vous ne vous y connaissez pas trop.

Une information claire doit être délivrée sur les lieux de vente

Les véhicules d’occasion mis en vente ou exposés doivent être munis d’un étiquetage indiquant clairement la marque, le type et le modèle du véhicule, sa date de première mise en circulation, le nombre de kilomètres parcourus depuis cette date, et le prix toutes taxes comprises.

Cet étiquetage concerne surtout les véhicules vendus par les professionnels dans des garages ou des concessions. Mais les affiches collées sur les véhicules vendus par les particuliers doivent reprendre les mêmes informations.

Ces informations doivent se retrouver obligatoirement dans le document écrit remis à l’acheteur par le vendeur (qu’il soit un particulier ou un professionnel) au moment de la vente.

Petites annonces, attention !

Beaucoup de véhicules d’occasion sont vendus par le biais des petites annonces dans des journaux ou sur des sites web.

Ces annonces engagent leurs auteurs, qu’ils soient vendeurs professionnels ou particuliers. Si vous découvrez que le véhicule ne correspond pas à la description donnée dans l’annonce, vous pouvez demander l’annulation de la vente… ou négocier avec le vendeur une diminution du prix payé.

C’est le cas par exemple si le kilométrage est inexact, ou encore si l’annonce décrivait un véhicule de première main (véhicule dont le vendeur est le premier propriétaire) alors que ce n’est pas le cas.

Rappelez au vendeur que de tels faits sont susceptibles de sanctions pénales pouvant aller jusqu’à deux ans de prison et 37 500 € d’amende (au titre de la tromperie sur la marchandise ou, si le vendeur est un professionnel, des pratiques commerciales trompeuses).

Pensez bien à conserver les petites annonces et tous les documents publicitaires se rapportant à la vente du véhicule. Si l’annonce est sur Internet, faites une impression ou une capture d’écran. En cas de problème, vous pourrez apporter la preuve des informations mises en avant pour la vente du véhicule.

Écartez les annonces qui ne vous permettent pas d’essayer le véhicule, et ne vous laissez pas attirer par des prix exceptionnellement bas. Attention aussi aux annonces avec un vendeur domicilié à l’étranger et qui demande un paiement par mandat cash ou par Western Union. Ces situations cachent très souvent des escroqueries.

Comment déterminer le prix ?

De nombreux journaux automobiles proposent des cotes. La cote publiée par L’Argus de l’automobile est calculée à partir du prix moyen des ventes de véhicules par les garagistes. Celle de La Centrale reflète, quant à elle, le prix moyen des transactions réalisées entre particuliers.

Mais ces cotes ne constituent qu’une base de référence, qu’il faut moduler selon l’état du véhicule, son kilométrage, ses options et la région dans laquelle il est vendu. Et dans tous les cas, le vendeur fixe librement le prix de son véhicule.

Attention aux annonces indiquant un prix extrêmement bas par rapport à la cote habituelle !

Savoir essayer avant d’acheter

L’examen visuel du véhicule

- Prenez votre temps pour examiner attentivement le véhicule. Si vous n’avez pas de connaissances particulières en mécanique, faites-vous accompagner au rendez-vous par une personne plus avertie.

- Faites le tour du véhicule pour examiner minutieusement l’état de la carrosserie et des pneus. Les bosses, les défauts d’alignement des portes ou du capot avec le reste de la carrosserie peuvent révéler des chocs ou un mauvais entretien. Une couche de peinture fraîche peut cacher un accident. Testez les suspensions en appuyant fermement sur les côtés de la voiture.

- Asseyez-vous à l’intérieur du véhicule et observez son état général : la propreté, l’état des sièges, l’usure des tapis, des pédales, le fonctionnement des ceintures de sécurité. Testez les différentes commandes : chauffage, climatisation, ventilation, clignotants, essuie-glace, lève-vitres…

- Ouvrez le capot et vérifiez l’état de propreté du moteur. Assurez-vous qu’il n’y a pas de traces de fuites d’huile. Contrôlez les différents niveaux (huile, liquide de refroidissement, liquide de freinage…).

- Vérifiez que le numéro de châssis gravé sur la carrosserie corresponde bien à celui qui est indiqué sur le certificat d’immatriculation, et qu’il n’a pas été limé.

- Demandez à voir le carnet d’entretien ainsi que toutes les factures si des pièces importantes ont été changées.

- Vérifiez bien que le vendeur possède les deux jeux de clés de contact avec les codes, ainsi que les notices d’utilisation. Si les roues sont équipées de boulons antivol, assurez-vous que vous pourrez les démonter en cas de besoin.

L’essai du véhicule sur la route

- Conduire le véhicule pendant quelques minutes vous permettra de vous faire une idée de l’état des freins, de la tenue de route, et de détecter si le moteur ne fait pas de bruits anormaux. Si le vendeur refuse de vous laisser conduire, c’est qu’il a quelque chose à dissimuler. Soyez vigilant !

- N’hésitez pas à demander au vendeur si le véhicule a été accidenté. Et si vous décidez de l’acheter, demandez à ce que la mention « véhicule accidenté » ou « véhicule non accidenté » soit portée sur l’acte de cession du véhicule.

- N’achetez jamais un véhicule sans le voir et sans l’essayer. Ne l’achetez jamais sur la base de simples photos. Même si le véhicule est mis en vente sur Internet, exigez de l’essayer avant de l’acheter. Ne vous laissez pas piéger par une prétendue bonne affaire à saisir le plus rapidement possible.

Les documents indispensables à la transaction

Si vous décidez d’acheter le véhicule, le vendeur doit vous remettre un certain nombre de documents, dont nous dressons la liste ci-dessous. N’achetez pas le véhicule – et surtout ne versez pas d’argent – si le vendeur n’est pas en mesure de vous présenter tous ces documents immédiatement, notamment le certificat d’immatriculation !

De même, soyez très méfiant si le vendeur vous promet de vous faire parvenir ces documents plus tard. En effet, vous pourriez être victime d’un trafic de véhicules volés et remis en circulation frauduleusement.

Si vous découvrez, malgré tout, que tous les documents ne vous ont pas été remis, vous pouvez demander l’annulation de la vente, avec éventuellement des dommages et intérêts si cette situation vous a causé un préjudice chiffrable. Rappelez au vendeur qu’il doit vous remettre non seulement le véhicule, mais aussi tous les documents administratifs nécessaires à son immatriculation.

Voici les documents que doit obligatoirement vous fournir le vendeur.

La déclaration de cession

L’administration a établi un document type à utiliser pour toute cession de véhicule d’occasion, que ce soit une vente ou un don : la déclaration de cession.

Ce document doit être rempli par le vendeur. Il est disponible gratuitement dans toutes les préfectures, mairies, gendarmeries ou commissariats de police.

Le vendeur doit préciser non seulement le jour de la cession, mais aussi l’heure – pour se dégager de toute responsabilité en cas d’infraction commise le jour de la vente par le nouvel acquéreur.

L’encadré « certificat de vente » figurant dans le document doit être signé par l’ancien propriétaire et par le nouveau, même s’il s’agit d’une cession à titre gratuit. Ce document dûment rempli atteste de la cession du véhicule.

Un certificat de situation administrative du véhicule

Autrefois appelé « certificat de non-gage », ce document permet de savoir si le véhicule est gagé ou s’il existe une opposition au transfert d’immatriculation, comme par exemple des contraventions non payées.

Un véhicule est gagé lorsqu’il sert de garantie à une personne à qui le propriétaire du véhicule doit de l’argent (par exemple, la banque qui lui a délivré un crédit automobile). Lorsque le véhicule est gagé, son propriétaire n’a pas le droit de le vendre, et l’acheteur ne peut alors pas faire établir le certificat d’immatriculation à son nom.

Vous pouvez obtenir directement un certificat de situation administrative en remplissant le formulaire sur le site du ministère de l’intérieur.

Le certificat d’immatriculation

Souvent appelé « carte grise », le certificat d’immatriculation ne doit être remis au nouvel acquéreur que lorsqu’il est entièrement rempli.

S’il s’agit de l’ancien modèle (sans coupon détachable), le document doit être barré, revêtu lisiblement de la mention « vendu le » ou « cédé le », et signé par le vendeur.

S’il s’agit du nouveau modèle (avec coupon détachable), la partie haute (remise par le vendeur) doit être revêtue de la mention « vendu le » ou « cédé le », de la date de la cession et de la signature du vendeur. Le coupon détachable, complété par les coordonnées du nouveau propriétaire et la signature du vendeur, permet au nouvel acquéreur de circuler pendant un mois jusqu’à réception du nouveau certificat d’immatriculation.

Dans les quinze jours qui suivent la vente, l’ancien propriétaire doit adresser un des exemplaires de la déclaration de cession à la préfecture du département de son choix.

Le procès-verbal du contrôle technique

Dès lors que le véhicule a plus de quatre ans, le vendeur doit vous fournir le procès-verbal d’un contrôle technique datant de moins de six mois au moment de la demande d’immatriculation du véhicule (et non de la vente).

Si le contrôle technique est défavorable, le véhicule peut être vendu ou cédé, mais ce sera à l’acheteur de faire réaliser à ses frais la contre-visite. Attention : la contre-visite doit avoir lieu dans un délai maximal de deux mois après la visite initiale. Passé ce délai, un nouveau contrôle technique sera exigé. La vente doit donc intervenir dans les deux mois qui suivent la prescription de la contre-visite, pour éviter à l’acquéreur d’avoir à payer un contrôle et non une simple contre-visite.

Un certificat de contrôle technique favorable est-il un gage de qualité ?

Le certificat de contrôle technique permet de se faire une première opinion sur l’état du véhicule et la nature des réparations obligatoires. Il indique, en particulier, les défauts de sécurité qui exigent une réparation immédiate.

Cependant, si aucune anomalie n’est révélée, vous ne pouvez pas être totalement sûr que la voiture est en parfait état de marche. En effet, le contrôle technique ne porte que sur un certain nombre de points de contrôle bien définis (et le plus souvent vérifiés sans démontage) : identification du véhicule, freinage, direction, visibilité, éclairage, signalisation, liaison au sol, structure et carrosserie, équipement, organes mécaniques, pollution et niveau sonore.

Un défaut ou un vice caché peuvent donc se révéler malgré un contrôle technique satisfaisant.

Après l’achat, le certificat d’immatriculation

Dans quels délais faire la demande ?

L’acheteur dispose d’un délai d’un mois à compter de la date de la vente pour faire établir un certificat d’immatriculation à son nom. Ce nouveau certificat est alors obligatoire pour pouvoir circuler.

L’acquéreur qui ne fait pas établir un nouveau certificat d’immatriculation dans le mois qui suit la date inscrite sur le certificat de cession encourt une amende de 135 €.

Si le véhicule possède une ancienne plaque d’immatriculation

Si la voiture que vous venez d’acheter possède une ancienne plaque (du type 1111 AA 11), vous avez l’obligation de demander un nouveau numéro d’immatriculation. Le véhicule conservera ensuite, à vie, ce nouveau numéro.

Vous recevrez un certificat provisoire d’immatriculation qui vous permettra de faire poser vos nouvelles plaques et de circuler (uniquement sur le territoire national) en attendant de recevoir le certificat d’immatriculation définitif.

Si le véhicule possède une nouvelle plaque d’immatriculation

Si la voiture que vous venez d’acheter possède une nouvelle plaque (du type AA-111-AA), il ne sera pas nécessaire de la changer, même en cas de changement de département. En effet, le numéro est attribué à vie au véhicule. Vous devez tout de même demander un nouveau certificat d’immatriculation.

Si l’identifiant territorial (numéro de département et logo de la région correspondante) choisi par le précédent propriétaire du véhicule ne vous convient pas, vous pourrez le changer à tout moment sans formalités administratives. Il suffit d’acheter de nouvelles plaques chez n’importe quel professionnel. Notez que la plaque avant et la plaque arrière doivent comporter le même identifiant territorial.

Les documents à fournir pour obtenir le certificat

Pour obtenir son nouveau certificat d’immatriculation, l’acheteur doit fournir certains documents que le vendeur lui aura transmis :

- l’ancien certificat d’immatriculation (« carte grise ») ;

- le formulaire de demande de certificat d’immatriculation;

- l’exemplaire n° 1 de la déclaration de cession indiquant notamment que le véhicule n’a pas subi de transformation susceptible de modifier les indications du précédent certificat d’immatriculation ;

- le procès-verbal de contrôle technique datant de moins de six mois pour les véhicules mis en circulation depuis plus de quatre ans ;

- un justificatif d’identité en cours de validité pour chacune des personnes demandant à figurer sur le certificat d’immatriculation ;

- un justificatif de domicile. S’il y a plusieurs acquéreurs, il faut présenter le justificatif de domicile du propriétaire dont l’adresse va figurer sur le certificat d’immatriculation.

À noter : le certificat de situation administrative (ancien « certificat de non-gage ») ne fait plus partie des documents à produire pour l’immatriculation. Il est uniquement destiné à renseigner l’acquéreur avant qu’il prenne la décision d’acheter ou non le véhicule.

Où effectuer la demande de certificat ?

Vous pouvez demander le certificat d’immatriculation par correspondance en adressant un courrier à la préfecture du département de votre choix ou, à Paris, au service des cartes grises de la préfecture de police. Le nouveau certificat d’immatriculation est envoyé sous pli sécurisé (remise contre signature) au domicile du titulaire, en principe en moins d’une semaine.

Vous pouvez aussi faire votre demande par l’intermédiaire d’un garage habilité ayant signé une convention avec la préfecture (voir la liste officielle sur le site du ministère de l’intérieur). Dans ce cas, vous devez donner mandat au garage pour effectuer les opérations d’immatriculation en votre nom. Attention, ce service est généralement payant.

Combien coûte l’établissement d’un nouveau certificat d’immatriculation ?

Le coût d’établissement d’un certificat d’immatriculation est variable. Il dépend de différentes composantes : la taxe régionale (c’est le domicile du demandeur qui est pris en compte), la taxe de gestion, la redevance pour l’acheminement du certificat, et éventuellement le malus écologique.

Attention : de nombreux sites web proposent de se charger des formalités d’immatriculation. Ils ont souvent l’apparence de sites officiels de l’administration, mais ce sont des sites commerciaux payants.

Enfin, si vous vous adressez à un garage pour effectuer les démarches, sachez qu’en plus du coût du certificat d’immatriculation, le garagiste peut vous demander une somme supplémentaire à titre de rémunération. Mais, à titre commercial, il peut tout aussi bien décider de vous offrir ce service. N’hésitez pas à négocier

Location avec option d'achat ou achat à crédit ?

Contrairement aux discours de certains concessionnaires auto, la LOA (location avec option d'achat) n’est pas en soi une formule économique. Son principal intérêt est ailleurs : permettre au client d’éviter la fastidieuse étape de reprise/revente du véhicule au moment d’en changer.

La location avec option d'achat (LOA) consiste en effet à louer sur une longue durée (en moyenne deux à cinq ans) sa voiture, moyennant des loyers mensuels. À la fin du contrat, on est libre d’acquérir le véhicule à un prix de reprise, ou de le restituer au concessionnaire. Le prix de reprise est fixé dès le départ dans le contrat. Souscrire une location longue durée (LDD) est une autre option. Les conditions financières seront les mêmes qu’en cas de LOA, seul change le dénouement du contrat ; il ne sera pas possible d’acquérir le véhicule à sa valeur résiduelle.

PAS VRAIMENT MOINS CHER QU’UN CRÉDIT

« La location avec option d’achat vous permet de financer votre véhicule neuf en ne payant que son utilisation réelle » : cette présentation de la LOA par un constructeur n’est pas vraiment inexacte ! Mais peut porter à confusion, en laissant supposer que la LOA serait une formule plus économique que l’achat. Certes, les loyers mensuels sont bien inférieurs à celui d’un crédit auto (les mensualités correspondent à la décote du véhicule sur la durée de la location et non à la totalité de sa valeur). Mais, sur la durée, le coût global pour disposer d’un véhicule auto est rarement beaucoup plus faible que si l’on souscrit un crédit auto. Pourquoi ? D’abord, parce que le loyer de base n’est jamais faible car une voiture décote vite (compter entre 10 % et 15 % par an pour une voiture milieu de gamme en début de vie). Ainsi, au bout de trois ans, il est courant d’avoir déjà payé 40 % du prix global de la voiture. De plus, ce service de location n’est pas gratuit ! L’opération est en effet financée par une banque, qui avance au concessionnaire la somme correspondant à la location longue durée. Le client va rembourser mois par mois cette somme au banquier, intérêts inclus.

Or, le montant de ces intérêts est loin d’être anodin. Le taux d’intérêt pour une LOA dans le secteur automobile tourne actuellement autour de 8 % en moyenne (alors que le taux d’un crédit auto varie aujourd’hui entre 2 % et 4 %). Mais, et c’est l’un des problèmes de la LOA, ce taux n’est jamais communiqué au client. C’est toujours la mensualité, et elle seule, qui est affichée, favorisant l’idée que la LOA est moins chère.

LE RÉEL INTÉRÊT DE LA FORMULE

- En réalité, l’intérêt potentiel de la formule est ailleurs : faciliter le changement par un engagement du concessionnaire à reprendre le véhicule au bout d’une durée délimitée à un prix fixé d’avance.

- « Le profil du conducteur qui n’a pas d’attachement à son véhicule, aime en changer souvent, notamment pour profiter des dernières innovations technologiques et possède une connaissance assez pointue du nombre de kilomètres parcourus chaque année, est adapté à la LOA », souligne Cécile Roquelaure, responsable des études chez le courtier en ligne empruntis.com.

Les adeptes de la LOA mentionnent un autre intérêt : la tranquillité d’utilisation. Les formules de location longue durée intègrent en effet généralement des packages entretien/révision/assurance renforcée. Attention à ce point, il faudra pour commencer vérifier que ces assurances ne font pas double emploi avec celles que vous possédez déjà. Mais, surtout, il faut savoir que ces packages ne sont jamais ni obligatoires, ni exclusivement proposés à la location longue durée. Il s’agirait en effet dans ce cas de vente liée, ce qui est interdit par la loi. Ainsi rien n’oblige le client en LOA ou LDD à souscrire des assurances et services complémentaires. Mais rien n’empêche non plus les acheteurs traditionnels de prendre les mêmes contrats d’entretien/révision ou d’assurance… Le concessionnaire doit les proposer au même prix (pour un véhicule équivalent) ! Ainsi, la supériorité présumée de la location longue durée n’est pas exacte sur ce point. Cette « tranquillité d’usage » peut tout aussi bien être souscrite dans le cadre d’une acquisition classique.

Bon à savoir. Rien ne vous oblige à souscrire la location auprès de l’établissement financier partenaire du concessionnaire. Vous pouvez parfaitement louer son véhicule via un contrat LOA ou LDD signé avec un prestataire extérieur. Ces derniers pourraient se révéler plus avantageux.

PREMIÈRE SIMULATION

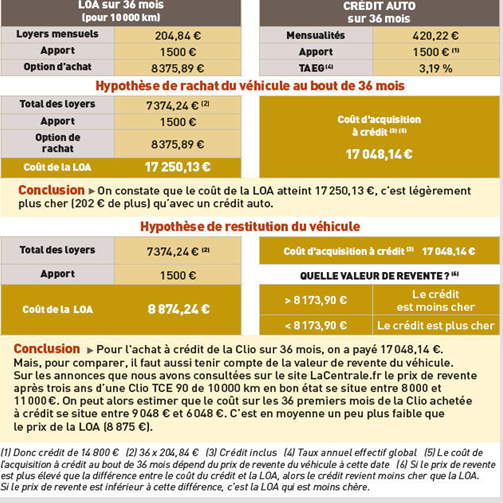

Pour une Clio TCE 90 au prix de 16 300 €

Conclusion. Pour l'achat à crédit de la Clio sur 36 mois, on a payé 17 048,14 €. Mais, pour comparer, il faut aussi tenir compte de la valeur de revente du véhicule. Sur les annonces que nous avons consultées sur le site LaCentrale.fr le prix de revente après trois ans d’une Clio TCE 90 de 10 000 km en bon état se situe entre 8 000 et 11 000 €. On peut alors estimer que le coût sur les 36 premiers mois de la Clio achetée à crédit se situe entre 9 048 € et 6 048 €. C’est en moyenne un peu plus faible que le prix de la LOA (8 875 €).

DEUXIÈME SIMULATION

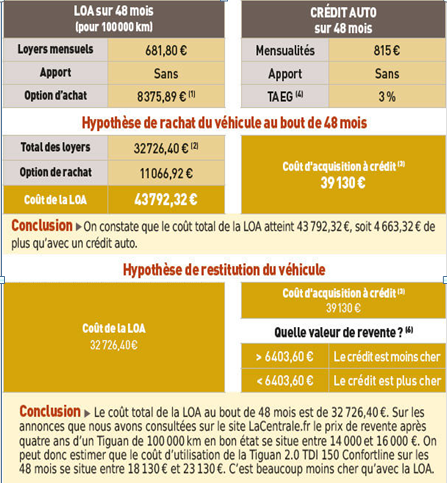

Pour un Tiguan Volkswagen 2.0 TDI 150 Confortline au prix de 36 860 €

Conclusion. Le coût total de la LOA au bout de 48 mois est de 32 726,40 €. Sur les annonces que nous avons consultées sur le site LaCentrale.fr le prix de revente après quatre ans d’un Tiguan de 100 000 km en bon état se situe entre 14 000 et 16 000 €. On peut donc estimer que le coût d’utilisation de la Tiguan 2.0 TDI 150 Confortline sur les 48 mois se situe entre 18 130 € et 23 130 €. C’est beaucoup moins cher qu’avec la LOA.

AVEZ-VOUS LE PROFIL LOA ?

Attention, les contrats de LOA ou LDD prévoient que le véhicule doit être rendu en bon état. Seule l’usure correspondant à une utilisation de « bon père de famille » est prise en compte dans le contrat. À défaut, des pénalités pourront être facturées. En outre, le prix est basé sur un nombre de km parcourus défini dès le départ. Ainsi, la location longue durée s’adapte mieux aux conducteurs sérieux qui possèdent une idée à peu près précise de leurs besoins.

Bien acheter ou adopter un animal domestique

Bien acheter ou adopter un animal domestique

Acheter un chat ou un chien ne doit pas se faire à la légère. Un animal de compagnie représente non seulement un coût mais aussi un engagement, l’abandon d’un animal sur la voie publique constituant un délit réprimé par la loi (2 ans d’emprisonnement et 30.000€ d’amendes).

OÙ S’ADRESSER

Les refuges de la SPA (Société protectrice des animaux) recueillent les bêtes abandonnées, rarement des chiots ou des chatons. Une participation financière est demandée pour l’adoption. Les animaux sont identifiés et vaccinés.

Les animaleries les plus sérieuses proposent des bêtes venant d’élevages traditionnels, avec pedigree et garanties. D’autres importent frauduleusement des animaux des pays de l’Est, achetés à bas prix.

La méfiance s’impose avec les petites annonces, notamment celles de particuliers ou d’éleveurs peu scrupuleux publiées sur Internet ou dans les journaux gratuits. Préférez les annonces des éleveurs adhérents à la Société centrale canine (SCC) ou contactez un vétérinaire, qui connaît les bonnes adresses. Qu’elle émane d’un particulier ou d’un professionnel, l’annonce doit répondre à certaines règles : mention de l’âge (seuls les chiens et les chats âgés de huit semaines peuvent faire l’objet d’une cession à titre onéreux) et du nombre d’animaux de la portée, numéro d’identification de chaque animal ou de la femelle ayant donné naissance et précision sur l’existence ou l’absence d’inscription à un livre généalogique reconnu par le ministre chargé de l’Agriculture. Sauf s’il s’agit d’un animal de race (voir plus bas), la mention « n’appartient pas à une race » doit être clairement indiquée. Depuis le 1er janvier 2016, toute personne procédant à la vente d’un animal issu d’une femelle lui appartenant doit s’immatriculer à la chambre d’agriculture pour obtenir un numéro Siren. Seuls les éleveurs commercialisant uniquement des animaux inscrits à un livre généalogique, qui ne produisent pas plus d’une portée par an et par foyer fiscal, n’ont pas à procéder à une telle immatriculation. Et au lieu d’indiquer un numéro Siren dans l’annonce, ils doivent indiquer le numéro de portée attribué par les livres généalogiques.

LES ÉLÉMENTS OBLIGATOIRES

Chiens et chats doivent être identifiés à l’aide d’un tatouage ou d’une puce électronique. Vérifiez que le tatouage, dans l’oreille ou à l’intérieur de la cuisse, correspond à celui de la carte de tatouage. Un vétérinaire peut vérifier la présence de la puce et sa concordance avec la carte d’identification électronique. Le vendeur doit aussi fournir le carnet de santé de l’animal ainsi qu’une attestation de cession avec son âge, son nom, celui du futur propriétaire, le numéro de tatouage ou du transpondeur (puce électronique). À cela s’ajoutent un document d’information sur les caractéristiques et les besoins de l’animal, un certificat vétérinaire pour les chiens et un certificat de bonne santé de moins de cinq jours pour les chats vendus par les particuliers. La vaccination n’est pas obligatoire, sauf celle contre la rage pour les chiens des catégories 1 et 2, mais aussi pour l’ensemble des chiens et des chats avant tout voyage hors de France.

LE PEDIGREE

Il signe un chien de race « pure ». Si c’est le cas, le vendeur doit remettre un certificat de naissance délivré par la Société centrale canine attestant que les ascendants de l’animal sont inscrits au Livre des origines françaises (Lof). S’il s’agit d’un chiot en instance de confirmation, il faut exiger que soient mentionnés sur l’attestation de vente le numéro du dossier en cours à la SCC et l’engagement de fournir le certificat de naissance dès réception. Même procédure pour les chats, pour lesquels il convient de consulter le Livre officiel des origines félines (Loof).

LES RECOURS EN CAS DE LITIGE

L’acheteur peut obtenir l’annulation de la vente dans un délai légal de 30 jours à compter de l’achat en cas de maladie définie comme un vice rédhibitoire. La liste de ces pathologies (maladies infectieuses, affections génétiques ou congénitales) est précisée à l’article R. 213-2 du code rural.

L’annulation de la vente peut aussi être envisagée en cas de maladie contagieuse (article L. 223-7 du code rural), dont la liste est fixée par décret. L’acquéreur doit agir dans les 45 jours après l’achat et/ou la livraison. En cas d’abattage, le délai est réduit à dix jours à compter du décès de l’animal.

D’autres recours sont possibles, mais plus ou moins facilement applicables. Ainsi, l’acquéreur pourra également faire jouer la garantie des vices cachés, dans un délai de deux ans à compter de la découverte du vice si le contrat exclut le code rural au profit du code civil, ou encore introduire une action en nullité pour vices de consentement prévus à l’article 1109 du code civil. Dans les deux cas, il conviendra d’apporter la preuve du vice antérieur à la cession.

Enfin, les animaux de compagnie sont considérés, depuis la loi du 16 février 2015, comme des « êtres vivants doués de sensibilité », et non plus comme des biens meubles. Ils sont cependant rattachés au régime juridique des biens (article 515-14 du code civil). À ce titre, le consommateur pourra se prévaloir de la garantie légale de conformité prévue à l’article L. 217-4 du code de la consommation. Le délai pour intenter une action est de deux ans à compter de l’achat. Pour autant, l’application de ce texte connaît quelques aménagements. Tout d’abord, il n’y a pas de présomption d’antériorité du défaut à la délivrance. C’est au propriétaire de démontrer que la non-conformité existait le jour où il a récupéré l’animal.

Par ailleurs, la Cour de cassation a tenu compte dans un arrêt du fait que « le chien en cause était un être vivant, unique et irremplaçable, et un animal de compagnie destiné à recevoir l’affection de son maître, sans aucune vocation économique ». La vendeuse acceptait uniquement un échange, en invoquant la loi qui écarte une solution qui serait économiquement disproportionnée (à savoir ici le remboursement demandé par l’acheteur). La cour a rejeté cette demande et, en se basant sur cette reconnaissance de la particularité de l’animal, a permis à la propriétaire d’obtenir une réparation pécuniaire du préjudice subi.

En cas de litige, notre Association peut vous aider à résoudre un conflit et vous accompagner dans une procédure :

Contactez-nous : soslitiges58@gmail.com ou par tel 03.86.38.22.03