Automobiles

Que vous empruntiez ou non les autoroutes, soyez prudents si vous recevez un message vous demandant de régler un péage à flux libre. Les escrocs profitent de ce système encore mal connu des Français pour arnaquer les automobilistes.

Vous avez reçu un SMS ou un e-mail vous indiquant que vous êtes redevable de frais de péage ? Méfiance. Il y a de très fortes chances pour qu’il s’agisse d’une tentative de phishing (ou hameçonnage). Le procédé est le même que pour les pseudo-livraisons, les jeux-concours bidon ou les fausses promos sur les réseaux sociaux, sauf que là, il semblerait que votre véhicule ait été repéré sur une portion d’autoroute à flux libre et qu’à ce titre, vous soyez redevable de frais de péage.

Dans le message figure également un lien qui renvoie vers un site miroir ressemblant à celui de la société d’autoroute sur lequel on vous invite à régulariser votre situation. Sauf que toutes les informations que vous y laisserez, y compris vos données bancaires, seront captées par des escrocs et revendues sur des réseaux parallèles pour générer d’autres arnaques ou effectuer de nouveaux prélèvements sur votre compte bancaire.

Que vous ayez ou non emprunté une portion d’autoroute, voire que vous possédiez un véhicule ou non, peu importe. Les escrocs envoient ces messages en masse en comptant sur le fait qu’une partie des destinataires, même infime, tombe dans le panneau. Les opportunités pour les escrocs sont d’autant plus grandes que le système des autoroutes à flux libre est encore mal connu des utilisateurs et qu’il se déploie progressivement (après l’A79 et l’A4, c’était au tour de l’A13 et de l’A14 de l’adopter).

Si vous recevez ce genre de message, transférez-le au 33700, le service chargé de répertorier ces arnaques, puis supprimez-le. En cas de doute, rendez-vous sur le vrai site du concessionnaire d’autoroute (Aliae.com pour l’A79 ou Sanef.com pour les autres), sans passer par le lien contenu dans le mail. Et si, par malheur, vous avez déjà payé, contactez rapidement votre banque. Dans tous les cas, ces nouvelles arnaques ne contribueront pas à calmer la grogne de certains usagers contre ce nouveau système qui sera sans aucun doute amené à s’étendre.

Beaucoup de gens sont morts par noyade simplement parce qu’ils ne le savaient pas :

Si vous vous retrouvez sous l’eau dans une voiture, ne paniquez pas:

- 1. Ne gaspillez pas votre énergie à essayer de pousser la porte.

- 2. N’ouvrez pas la fenêtre, la force de l’eau entrant dans la voiture ne vous permettra pas de sortir

- 3. Retirez l’appuie-tête

- 4. Utilisez la pointe tranchante en acier de l’appuie-tête et brisez la fenêtre arrière (celle au-dessus du coffre arrière ) qui porte l’inscription '' kick out glass '' dessus.

La voiture par ingénierie et conception est destinée à flotter dans l’eau et la fenêtre arrière sera toujours face à la sortie.

Cela peut vous sauver la vie

Contrôle technique des deux-roues

Une nouvelle ère pour la sécurité routière

À partir du 15 avril 2024, une nouvelle réglementation entrera en vigueur en France, rendant le contrôle technique obligatoire pour les deux-roues. Cette mesure, qui vise à améliorer la sécurité routière, concerne tous les véhicules de catégorie L, y compris les cyclomoteurs, les motos, les scooters, les tricycles à moteur, et les quadricycles légers et lourds.

Calendrier de mise en application:

La mise en place de ce contrôle est échelonnée selon l'ancienneté des véhicules, afin d’éviter un encombrement au sein des centres de contrôle.

- Si votre véhicule a été immatriculé avant le 1er janvier 2017, son premier contrôle devra être réalisé au plus tard le 31 décembre 2024.

- Si votre véhicule a été immatriculé entre le 1er janvier 2017 et le 31 décembre 2019, son premier contrôle devra être réalisé en 2025.

- Si votre véhicule a été immatriculé entre le 1er janvier 2020 et le 31 décembre 2021, son premier contrôle devra être réalisé en 2026.

- Si votre véhicule a été immatriculé après le 1er janvier 2022, son premier contrôle technique devra être effectué dans les 4 ans et demi à 5 années qui suivent sa mise en circulation.

Durée de validité:

La durée de validité de ce contrôle technique sera de trois ans. Le premier contrôle technique doit être passé dans les 6 mois qui précèdent le cinquième anniversaire de l’immatriculation du véhicule. Ensuite, le contrôle technique moto doit être passé tous les 3 ans. En cas de vente du deux-roues, un contrôle technique de moins de 6 mois doit être remis à l’acheteur avec la carte grise.

Il est important de noter que les motos utilisées dans le cadre de compétitions sportives, et appartenant à une personne titulaire d’une licence délivrée par une fédération sportive, ne sont pas concernées par la mise en place de ce contrôle technique.

Où et comment se déroulent les contrôles techniques ?

Les contrôles techniques doivent être effectués dans un centre de contrôle agréé. Ils ont pour objectif de garantir la sécurité routière en vérifiant que les véhicules sont en bon état de fonctionnement et ne présentent pas de défauts majeurs qui pourraient mettre en danger le conducteur, les passagers, ou les autres usagers de la route.

Lors du contrôle technique, le technicien aura pour objectif de contrôler les différents points de contrôle relatifs notamment aux fonctions suivantes :

Équipements de freinage ;

- Direction (volant, guidon, colonne) ;

- Visibilité ;

- Feux, dispositifs réfléchissants et équipements électriques ;

- Essieux, roues, pneus, suspension ;

- Nuisances (émissions sonores et de polluants à l’échappement ; vérification de l’absence d’une fuite…).

Durant le contrôle, vous pourrez être présent dans la zone d’inspection à l’invitation uniquement du contrôleur, afin d’aider celui-ci à manipuler votre véhicule en respectant les instructions qu’il vous donne et les consignes de sécurité.

En revanche, pour certaines catégories de véhicule (comme les quadricycles légers à moteur), cette autorisation ne sera pas possible.

À l’issue du contrôle technique, il sera attribué au véhicule :

- Un résultat favorable en l'absence de défaillance majeure et critique ;

- Un résultat défavorable pour défaillances majeures, lorsqu'il sera constaté au moins une défaillance majeure mais aucune défaillance critique. Dans ce cas, il sera nécessaire de réaliser une contre-visite au cours des deux mois qui suivent ;

- Un résultat défavorable pour défaillances critiques, lorsqu'il sera constaté au moins une défaillance critique. Dans ce cas, le véhicule ne sera plus autorisé à circuler à partir de minuit le jour du contrôle.

En conclusion:

Cette nouvelle réglementation marque une étape importante dans l’amélioration de la sécurité routière en France. En tant qu’usagers de la route, il est de notre responsabilité de nous conformer à ces nouvelles mesures pour garantir notre sécurité et celle des autres.

Bienvenue au Mémo Véhicule Assuré

Lors de son lancement, l’objectif de la carte verte était simple : attester qu’un véhicule dispose bien d’une assurance responsabilité civile vis-à-vis des tiers. Ce document incontournable depuis plus de trente ans a disparu depuis peu. Depuis le 1er avril 2024, un nouveau système est entré en vigueur. En plus de réduire l’impact environnemental généré par les millions de courriers qui devaient être envoyés chaque année, le nouveau dispositif facilitera le quotidien des assurés et permettra également de lutter contre les véhicules roulant sans assurance.

Avec 38,9 millions de voitures circulant en France en 2023 , la suppression de la carte verte, pour cette seule catégorie, représente déjà des millions de tonnes de CO2 en moins chaque année et plus de facilité au quotidien.

Un « Mémo Véhicule Assuré » pour les véhicules immatriculés:

À partir du 1er avril 2024, lors de la souscription d’un nouveau contrat, le souscripteur recevra un « Mémo Véhicule Assuré ». Il remplace la carte verte (et sa vignette) et n’est édité qu’une seule fois dans la vie du contrat, sauf en cas de modification d’immatriculation. Ce mémo reprend les principales références du contrat et liste des informations pratiques comme les numéros d’assistance en France et à l’étranger. Conséquence directe : plus de vignette à apposer sur le pare-brise du véhicule.

Côté déplacements internationaux, deux cas de figure :

S’ils se limitent aux 30 pays de l’Espace Economique Européen ainsi que la Suisse, le Royaume-Uni, la Bosnie Herzégovine, le Monténégro et la Serbie, tout comme en France (2), l’immatriculation « vaut présomption d’assurance ».

Pour le Maroc, la Tunisie ou la Turquie, le titulaire du contrat devra impérativement demander à son Agent Général Abeille Assurances d’éditer une « Carte Internationale d’Assurance Automobile », afin de la présenter aux autorités au passage de la frontière*.

Fin de la carte verte, on vous explique tout !

Quid pour les véhicules non immatriculés ?

Les véhicules non immatriculés soumis à l’obligation d’assurance, notamment les engins de déplacement personnel motorisés – EDPM – comme les trottinettes électriques, ne sont pas concernés par le Mémo Véhicule assuré : leurs propriétaires devront apposer une vignette d’assurance sur le véhicule et être en possession de la carte internationale d’assurance automobile en cas de contrôle de police. Ces deux documents, dorénavant sur fond blanc, seront remis à la souscription du contrat ou lors d’un avenant pour changement de véhicule. Ils seront ensuite envoyés chaque année à l’échéance du contrat.

3 750 € :

C’est l’amende maximale encourue par un particulier pour conduite sans assurance, sans compter le risque de confiscation du véhicule.

Un mémo très pratique:

Le « Mémo Véhicule Assuré », contient toutes les informations dont une personne peut avoir besoin en cas de problème, en particulier pour remplir un constat ou contacter les services d’assistance. Voilà pourquoi, il est recommandé d’en garder une copie papier dans le véhicule et une version digitalisée dans le smartphone du conducteur. D’autre part, pendant la période de transition, il est préférable de conserver la carte verte jusqu’à réception du « Mémo Véhicule Assuré ».

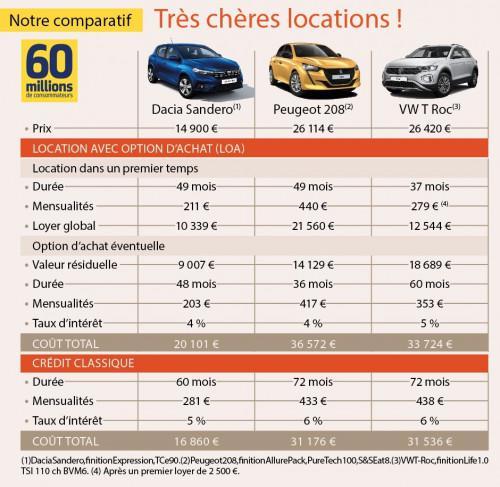

Acheter sa voiture en LOA, en LLD ou avec un crédit classique : le match

Les vendeurs d’autos misent tout sur la LOA et la LLD, présentées comme moins chères et plus pratiques. L’achat classique reste pourtant intéressant.

Les publicités pour les voitures sont édifiantes : la promotion est aujourd’hui surtout orientée vers les contrats de location pour trois ou quatre ans. Le prix affiché en loyer par mois est plus attractif que le prix de vente de la voiture, qui dépasse souvent les 25 000 €. Celui-ci disparaît d’ailleurs des annonces… Révélateur.

De fait, une étude de L’Argus sur la période 2010-2020 a montré que le prix moyen d’une voiture neuve était passé, en dix ans, de 19 800 € à 26 800 €. Et, selon les chiffres publiés par l’observatoire Cetelem 2023, les tarifs ont augmenté deux fois plus vite que l’inflation, entre 2001 et 2020. Une tendance qui se poursuit. Pour faire passer la pilule, les constructeurs misent sur la location de leurs véhicules neufs pendant les premières années (entre un et cinq ans), option qui permet d’afficher des prix mensuels de location plus bas qu’une mensualité de crédit d’achat classique.

LDD ou LOA, une voiture neuve en permanence

La location longue durée (LLD) permet au locataire de bénéficier d’un véhicule pendant une durée déterminée, moyennant un loyer mensuel, incluant les options choisies. « Le loyer reste stable tant que les conditions du contrat ne changent pas, explique Anne-Claire Forel, secrétaire générale de Sesamlld, le Syndicat des entreprises des services automobiles en LLD et des mobilités. Si le locataire souhaite faire évoluer son contrat (durée, kilométrage), les loyers sont alors ajustés, mais toujours avec les services compris, comme précisé dans le contrat. » À terme, le locataire doit restituer le véhicule à la société de location.

« J’utilise cette formule car je souhaite conduire une voiture neuve en permanence pour profiter des dernières technologies, indique Élisabeth C., de Vincennes (Val-de-Marne). Je vise aussi la tranquillité : les pannes sont exceptionnelles dans un véhicule neuf. Je signe donc un nouveau contrat tous les trois ans. Au même titre que mon loyer d’habitation, cette dépense fait partie du coût de la vie. »

Une ruse commerciale pour afficher des prix plus bas

La location avec option d’achat (LOA, aussi appelée leasing) permet, elle aussi, au locataire de bénéficier de l’utilisation d’un véhicule pendant une durée déterminée, moyennant le paiement d’un loyer (le versement d’une somme, au départ, peut aussi être ajouté). Mais, à terme, il a le choix entre restituer la voiture ou l’acheter en payant le prix résiduel fixé au moment de la signature du contrat.

Le coût d’un loyer mensuel en LOA, calculé sur une partie seulement du prix du véhicule, présente l’avantage « commercial » d’être plus bas que la mensualité d’un crédit voiture basé, lui, sur son prix total. Ces simulations très prisées des commerciaux sont biaisées et, comme nous le montrons ici, cet artifice cache un surcoût de la location avec option d’achat par rapport à l’achat classique.

La « tranquillité » vantée n’est pas toujours au rendez-vous

Nos visites dans quelques concessions automobiles, où nous indiquions hésiter entre achat et location, se sont toutes déroulées de la même façon : les commerciaux insistent sur l’inconvénient d’acheter une voiture neuve qui « perd 25 % de sa valeur au bout d’un an et 55 % au bout de quatre ans »… et sur l’avantage de la location, qui offre des loyers abordables et apporte « tranquillité d’esprit » et « connaissance précise du budget voiture à l’avance ».

Dans la majorité des cas, c’est la location avec option d’achat qui est proposée, avec mise en avant de sa plus-value : la possibilité d’acheter le véhicule au terme du contrat. Les différences entre les deux formules ne se cantonnent pourtant pas à cette simple possibilité. Différence de taille, par exemple, pour le consommateur : la LLD est une location simple alors que la LOA s’apparente à un crédit (avec délai de rétractation de quatorze jours). À ce titre, le client peut être inscrit au fichier des incidents de remboursement des crédits aux particuliers (FICP) en cas d’impayé, et les « loyers » sont comptabilisés dans l’endettement personnel. Important à savoir pour qui envisage de contracter un crédit immobilier en parallèle…

Partout, un déficit d’informations sur le fonctionnement des formules a été constaté, au profit de la promotion de l’idée de « tranquillité ». Cela provoque des déceptions de clients ayant mal compris à quoi ils s’engageaient. De plus, LOA et LLD proposent des services optionnels (entretien, remplacement du véhicule, assurances…) qui peuvent considérablement changer la vie quotidienne des utilisateurs. Dommage qu’ils n’en soient pas mieux informés.

De nombreux points de vigilance et de crispation

Les contrats ne sont pas faciles à comprendre pour le grand public. Nous avons noté une amélioration en matière de lisibilité par rapport à notre précédente étude, il y a trois ans. Mais ils demeurent complexes. Nous suggérons la diffusion d’une fiche synthétique récapitulant les points importants. L’examen des contrats et les courriers reçus à 60 Millions incitent à alerter sur plusieurs points. Les consommateurs pensent souvent que ces formules de location leur permettent de se dégager des contraintes liées à la propriété d’une voiture. Ce n’est pas le cas.

• Le kilométrage

Lors de la signature du contrat, le client a le choix entre différents forfaits annuels qui vont influer sur le prix du loyer (15 000 km/an, 40 000 km/an, etc.). Attention, sous-estimer ses besoins peut coûter cher, car les kilomètres supplémentaires sont facturés (40 €/1000 km, par exemple). À noter que certains contrats proposent une option payante pour avoir le droit d’augmenter le kilométrage en cours de contrat.

Par ailleurs, sachez que les véhicules peuvent être soumis à des restrictions de circulation : ne pas rouler plus de trente jours consécutifs en dehors de la France métropolitaine, par exemple.

• Les frais en plus du loyer

Les charges financières ne se limitent pas au premier loyer (capital de départ, qui peut être important) et au loyer mensuel. Un dépôt de garantie peut être demandé, auquel s’ajoutent des frais de dossier ainsi que les coûts d’immatriculation (la carte grise est à mettre au nom du concessionnaire, véritable propriétaire du véhicule) et d’assurance.

Surprise de certains clients lorsqu’ils activent l’option d’achat : comme le véhicule change de propriétaire, il faut payer une nouvelle carte grise. D’autres regrettent d’avoir souscrit certaines assurances facultatives (décès, garanties, extension de garanties, panne mécanique, arrêt du contrat sans pénalités…) après avoir lu dans le contrat – parfois un peu tard – que seule l’assurance automobile était obligatoire.

• L’entretien du véhicule

L’entretien ne fait pas, comme beaucoup le pensent, partie intégrante du loyer. Et si vous décidez de souscrire un contrat d’entretien, lisez-le attentivement pour savoir ce qui est couvert ou non. Parfois vendu moins cher les deux premières années (pendant la garantie constructeur), son coût grimpe ensuite. Dans le même ordre d’idée, le contrôle technique est toujours à la charge du locataire.

• Les réparations en cas de panne

Les démarches pour faire réparer la voiture en cas de panne incombent au client, à moins qu’un contrat spécifique n’ait été souscrit. Et certains s’étonnent de devoir continuer à payer le loyer alors que leur véhicule est immobilisé en attente des pièces de réparation – de nombreuses réclamations reçues à 60 Millions concernent ce point. La déception est encore plus grande quand aucun véhicule de remplacement n’est proposé gratuitement. De fait, ce n’est pas un droit, mais une option payante. D’autres sont surpris de devoir se charger de tous les recours éventuels (vice caché, défaut de construction, par exemple), alors qu’ils ne sont pas, juridiquement, les propriétaires des véhicules.

• La restitution du véhicule

L’état des lieux peut impliquer des frais de remise en état si le véhicule montre des dommages hors usure normale. Les rayures, courantes, entraînent parfois une facture. Certains constructeurs assurent toutefois qu’aujourd’hui, les plus petites (moins de 3 cm) ne donnent plus lieu à facturation.

N’hésitez pas à consulter la charte éditée par le syndicat Sesamlld, qui donne des exemples de dommages identifiés comme non acceptables par les loueurs. Entretenir le véhicule et réparer les éventuels dégâts pendant la durée de la location (dans un garage de votre choix) peut vous éviter des frais de remise en état élevés en fin de contrat. Notez que certains contrats proposent une assurance qui couvre ces frais.

• La résiliation du contrat

Dans le cadre d’une LLD, les loyers peuvent être dus jusqu’au terme du contrat. Pour une LOA, la possibilité de résilier existe après un an (si la famille s’agrandit, par exemple), mais souvent avec une forte indemnité à verser : dissuasif ! Plus choquant, une indemnité pour résiliation anticipée en cas de décès est parfois demandée.

Source : 60 Millions de consommateurs 10/2023

Voiture

10 règles pour consommer moins de carburant

Bien utiliser et entretenir son véhicule permet de diminuer sa consommation de carburant. Une conduite souple peut, selon l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME), engendrer une diminution de consommation de 20 % sur route et de 40 % en ville. Vous n’avez pas le projet d’acheter une nouvelle auto moins énergivore qu’un modèle ancien, mais vous souhaitez agir dans votre quotidien pour limiter les émissions de polluants et de gaz à effet de serre de votre voiture et faire des économies ? Voici quelques conseils à adopter.

ALTERNATIVES À LA VOITURE

Sur les deux premiers kilomètres, une distance qui représente pourtant 40 % des trajets en voiture, une voiture consomme 30 à 35 % de carburant de plus, notamment à cause de son fonctionnement à froid. C’est aussi à ce moment que le moteur pollue le plus. Dans la mesure du possible, évitez donc de prendre la voiture et optez pour la marche, le vélo ou les transports en commun lorsque vos déplacements font moins de 2 kilomètres. Pensez également au covoiturage.

PNEUS BIEN GONFLÉS

Une pression insuffisante, au-delà des risques liés à la sécurité (perte de contrôle, risque d’éclatement…), augmente la résistance au roulement, donc la consommation. La surconsommation de carburant peut alors osciller entre 2 % et 10 % environ, suivant l’air manquant. Vérifiez les pneus au minimum tous les mois et contrôlez la pression à froid, c’est-à-dire en ayant roulé moins de 5 km à 50 km/h. Vous trouverez la valeur inscrite sur une étiquette à l’intérieur de la portière du conducteur mais aussi dans la notice d’utilisation du véhicule. Idéalement, la pression doit être vérifiée tous les mois, car un pneu perd jusqu’à 20 % de son air par an. Enfin, pour partir en vacances (long trajet sur autoroute, voiture chargée…), appliquez la pression de gonflage « en charge » qui correspond à un sur gonflage de 0,2 à 0,3 bar.

SURCHARGES À ÉVITER

C’est une loi physique : la quantité d’énergie nécessaire pour faire avancer une voiture augmente avec le poids à déplacer, surtout pour gravir les côtes. Dès lors, n’emportez que le strict nécessaire, enlevez les objets lourds ou inutiles de votre coffre.

ACCESSOIRES EXTÉRIEURS, SEULEMENT EN CAS DE BESOIN

Les accessoires extérieurs (galeries, coffres de toit, porte-vélos…) entraînent une augmentation de la consommation pouvant atteindre 20 %. Même à vide, ces équipements opposent une résistance aérodynamique qui augmente la consommation de 10 %. Pensez à enlever ces accessoires quand vous n’en avez plus l’usage, notamment au retour des vacances.

DÉMARRAGE EN DOUCEUR

Avec les voitures actuelles, il n’est plus nécessaire d’appuyer sur l’accélérateur pour aider la voiture à démarrer. Si vous le faites, vous risquez simplement de provoquer une consommation inutile de carburant. Pas la peine non plus de faire chauffer la mécanique pendant 10 minutes (même en hiver). La meilleure solution est de démarrer le moteur immédiatement après être entré dans l’habitacle puis de s’installer tranquillement : attachez votre ceinture, procédez aux éventuels réglages… Ensuite seulement, avancez en douceur et roulez à vitesse réduite sur les cinq premiers kilomètres, sans trop pousser les rapports.

ROULER AVEC DOIGTÉ

La consommation de carburant dépend du régime moteur. Le conducteur a donc intérêt à toujours rouler dans le rapport le plus haut, quelle que soit la vitesse ; le moteur est moins gourmand dans ce contexte. Les voitures modernes disposent d’un indicateur de changement de rapport qu’il est judicieux de suivre : avec lui, vous serez certain d’engager le bon rapport au bon moment. Sinon, au démarrage, passez dès que possible la seconde puis enclenchez rapidement la 3e puis la 4e et enfin la 5e si le contexte vous le permet. Le régime idéal se situe pour les moteurs à essence autour de 3 000 tr/min et pour les diesels autour de 2 400 tr/min (vérifiez ces chiffres selon la cylindrée de votre moteur). Mais attention, atteindre le rapport le plus élevé le plus rapidement possible ne signifie pas accélérer à fond entre chaque passage de vitesse en appuyant le pied au plancher !

À 5 MINUTES PRÈS ?

Réduire la vitesse de 10 km/h sur autoroute (passer par exemple de 130 km/h à 120 km/h) sur un parcours de 100 kilomètres augmente votre trajet de 4 minutes (50 minutes au lieu d’un peu plus de 46 minutes) mais cela vous permet une économie de carburant de presque 1 litre.

FREINAGES LIMITÉS

Dans bien des cas, quand vous pilez, c’est que vous avez roulé trop vite ou que vous avez été surpris par le conducteur qui vous précède ! Vous avez donc dépensé du carburant pour rien et vous accélérez l’usure des freins. C’est le piège typique des bouchons ou des ralentissements. Essayez d’appréhender les ralentissements de la manière la plus douce possible pour profiter de l’inertie du véhicule. Dans les bouchons, les files d’attente aux stations-services, etc., coupez le moteur à partir d’un arrêt estimé de 30 secondes si votre voiture n’est pas équipée du système automatique Stop & Start qui coupe automatiquement le moteur à l’arrêt.

Sur route ou autoroute, il convient d’anticiper les ralentissements et d’utiliser au maximum le frein moteur. Les systèmes d’injection (sur tous les moteurs depuis la fin des années 1990) permettent en effet de ne rien consommer en phase de décélération, lorsque l’accélérateur est relâché. C’est donc un ralentisseur gratuit à votre disposition qui permet aussi de moins solliciter les freins (donc de les faire durer plus longtemps et ainsi de réduire les frais d’entretien). Afin de pouvoir agir encore plus sereinement, augmentez la distance avec le véhicule qui vous précède. Non seulement vous gagnez en sécurité, mais aussi en consommation car vous serez plus facilement maître de votre véhicule et n’aurez pas à subir les variations de vitesse de celui qui vous précède.

TEMPÉRATURE DANS L’HABITACLE

Tout appareil électrique alimenté par la voiture augmente la consommation de carburant, la climatisation en particulier. Ainsi, pour gagner 8 °C dans l’habitacle, la consommation va augmenter d’environ 15 % pour un moteur à essence et d’environ 20 % pour un diesel. Ces pourcentages, constatés sur route, peuvent même doubler en ville ! En outre, plus l’écart entre la température demandée dans l’habitacle et celle de l’extérieur est important, plus la surconsommation sera grande. Ainsi, sous 30 °C, en réglant sa climatisation à 25 °C au lieu de 20 °C, on réduit de 8 % la surconsommation en ville et de 5 % sur route et autoroute.

Pour éviter d’avoir à mettre la clim à fond en reprenant votre voiture, stationnez à l’ombre quand c’est possible. Ouvrez les fenêtres avant d’enclencher le système de climatisation afin d’évacuer le maximum de chaleur. Ne dépassez pas un écart de température de 4 à 5 °C entre l’extérieur et l’intérieur de la voiture. Évitez, si vous le pouvez, de mettre la climatisation en marche sur les courtes distances car elle ne produit son effet qu’après quelques kilomètres. Mieux vaut alors rouler les fenêtres ouvertes car, même si cela engendre une légère surconsommation de carburant, cette pratique reste moins énergivore que d’enclencher la climatisation.

RÉVISION DE LA VOITURE

Un véhicule mal entretenu peut provoquer une surconsommation de carburant jusqu’à 25 %. Encrassé, le filtre à air fait consommer 3 % de plus à lui seul. Pensez à la révision et à la vidange selon les recommandations du constructeur, en changeant chaque fois le filtre à huile et le filtre à air. Favorisez une huile de qualité, votre moteur vous le rendra largement !

Source : UFC QUE CHOISIR 08/2023

Voitures électriques

Faute d’informations fiables, les conducteurs de voiture électrique n’adoptent pas toujours les bonnes pratiques, surtout lors des recharges. Nous dénouons le vrai du faux pour leur faciliter la vie.

L’achat d’une voiture électrique diffère de celui d’une thermique. Le moteur est l’un des critères les plus importants pour la seconde. Concernant l’électrique, la batterie fait surtout la différence et se montre déterminante. Par sa capacité bien sûr, qui fixe majoritairement l’autonomie, mais surtout par son aptitude à accepter une recharge plus ou moins forte. Car c’est lorsque l’on doit le brancher que le véhicule électrique s’avère contraignant. Ces moments de pause obligatoire conditionnent la durée des trajets, la tranquillité de conduite et le coût d’usage.

AUTONOMIES ANNONCÉES TROP FLATTEUSES

Pour comparer, le seul moyen est de se fier aux annonces des constructeurs, souvent éloignées de la réalité, avec des promesses non tenues. Les autonomies avancées semblent souvent exagérées et les puissances de charge rapide affichées dans les catalogues représentent des valeurs maximales possibles. Elles ne sont jamais (ou presque) atteintes dans le réel. Parfois, par manque de connaissances et faute d’informations fiables, les automobilistes n’adoptent pas toujours les bonnes pratiques.

Que Choisir a mis au banc d’essai 50 véhicules électriques et mesuré, entre autres, les temps de charge sur une borne à domicile, mais aussi sur des points de recharge rapides. L’objectif ? Distinguer le vrai du faux et dispenser des conseils.

→ Il est mauvais de laisser sa voiture branchée lors d’une longue absence

Faux Il vaut mieux qu’elle reste branchée lors d’une très longue immobilisation (lire ci-après). Cela n’a aucune incidence sur la batterie. Le système de charge se met automatiquement en veille dès qu’elle est à 100 %, ce qui évite tout risque de surcharge et de surchauffe.

→ Après plusieurs semaines d’immobilisation, il y a un risque de retrouver son véhicule en panne

Vrai Le risque est réel mais néanmoins minime. Comme la voiture thermique, l’électrique reçoit une batterie 12 volts (V) classique. Cette dernière alimente en permanence les systèmes électriques en veille, tels que celui de détection de la carte de démarrage ou certains accessoires. Chez Renault, toutes les huit heures, la batterie haute tension, dite de traction (celle que l’on recharge pour rouler), effectue un « réveil technique ». Dans le cas où la batterie 12 V a perdu de sa capacité, le dispositif décide de la remettre à niveau pendant quatre à huit heures. Si le véhicule est branché, cela n’a aucune incidence puisque la recharge se réactive toute seule. À l’inverse, s’il n’est pas connecté à une prise de courant et que la batterie de traction n’est pas pleine, cette dernière peut se vider après plusieurs semaines à « remplir » la batterie classique. Tout redémarrage de la voiture devient alors impossible.

→ Il faut limiter les charges rapides

Faux Vrai Les constructeurs automobiles affirment que les véhicules électriques acceptent les charges rapides et qu’il n’y a aucune limitation du nombre de charges en courant continu (DC). En réalité, elles risquent de générer de la chaleur et d’affecter la capacité de la batterie sur le long terme. Il est dès lors judicieux d’effectuer occasionnellement une charge lente, afin que le système électronique de gestion de la batterie procède à un « rééquilibrage » de toutes ses cellules.

Notre conseil: Ne faites pas des charges rapides jusqu’à 100 %, mais arrêtez-vous avant, vers 80 %, afin d’éviter à la batterie des surchauffes dommageables.

→ Le chargeur embarqué limite la puissance de charge

Vrai Mais cela se vérifie seulement lorsqu’il s’agit d’une charge en courant alternatif. Le chargeur embarqué sert, entre autres, à transformer le courant alternatif en continu (le seul capable de remplir une batterie). Ainsi, il restreint la puissance de charge lorsque la voiture est branchée sur secteur, que cela soit sur une prise classique, une prise renforcée (Green’up…) ou sur une borne de recharge à domicile. Il n’intervient pas si l’on utilise une borne rapide, qui fonctionne déjà en courant continu. Par exemple, un Skoda Enyaq iV80 dispose d’un chargeur embarqué de 11 kilowatts (kW), ce qui signifie que la puissance de charge se limite à cette valeur pour un « plein » en courant alternatif. La puissance de charge rapide pourra, quant à elle, atteindre 130 kW.

→ Plus la puissance de la borne s’avère élevée, plus la charge est de courte durée

Faux Vrai Tout dépend de la puissance acceptée par le véhicule. Cet élément diffère selon le constructeur. Par exemple, une Peugeot e-208 ne tolère que 100 kW. La recharger sur une borne ultrarapide de 350 kW revient à brider la puissance de charge à 100 kW. Le délai s’allonge donc et, surtout, le coût est trop élevé par rapport au besoin : vous payez une charge à 350 kW alors que vous n’utilisez qu’un tiers de cette puissance ! Vérifiez bien la limite maximale acceptée par votre voiture et sélectionnez une borne adaptée.

→ La température influe sur le temps de charge

Vrai La charge s’exécute mieux lorsque la batterie est à la bonne température, entre 20 et 40 °C. Et nous avons constaté que le temps de charge rapide (en courant continu) augmentait sensiblement avec le froid : + 40 % entre une charge à - 7 °C et une à + 20 °C sur une Renault Zoe (71 min, contre 51 min) ou sur une Volkswagen e-up ! (66 min, contre 47 min). Ce taux monte à + 50 % pour une Volkswagen ID.3 (49 min, contre 33 min) et même + 70 % sur une Tesla Model Y, avec un délai porté de 33 à 56 minutes. Une chaleur trop élevée peut également ralentir la vitesse de charge, voire l’empêcher afin de protéger la batterie contre une surchauffe. Comme elle est susceptible de monter en température à l’usage, il faut la refroidir. Les modèles perfectionnés et puissants (BMW, Tesla, Volvo…) disposent d’un refroidissement liquide, les autres (Dacia Spring, Renault Zoe…) sont dotés d’une « simple » ventilation faisant circuler de l’air.

Notre conseil: Certains véhicules sont équipés d’un système qui adapte la température de la batterie avant l’arrêt pour la recharger. Cette fonction se montre très efficace ; elle nécessite de recourir le GPS de la voiture, qui l’enclenche automatiquement, et de respecter ses consignes.

→ Il vaut mieux utiliser les sièges chauffants plutôt que le chauffage

Vrai Le chauffage de l’habitacle, même s’il est fourni par une pompe à chaleur, est plus énergivore que le siège ou le volant chauffants. Mieux vaut donc utiliser ces solutions. Si c’est possible, réchauffer l’habitacle lorsque la voiture est branchée s’avère même idéal. Cette pratique permet de limiter la consommation sur la batterie de traction en roulant.

→ Les valeurs des constructeurs sont trop optimistes

Vrai Pour vendre leurs voitures, les constructeurs doivent répondre à la norme d’homologation WLTP, qui fixe la méthodologie de mesure des consommations. Or, elle ne correspond pas exactement à l’usage au quotidien ; ce décalage se traduit par une consommation plus importante dans la vraie vie. Notre protocole de test se veut, lui, plus représentatif des conditions de conduite réelles, d’où les différences entre les données des fabricants et nos résultats. Ainsi, quand Mercedes promet une consommation de 16,5 kilowattheures (kWh)/100 km pour son EQE 350, nous observons 20 kWh. Audi ne fait pas mieux en indiquant 20,5 kWh/100 km pour l’e-Tron GT alors que nous avons relevé 26,3 kWh. Et si l’on consomme plus, l’autonomie baisse et s’avère, de son côté, inférieure à celle affichée. De même, la puissance de charge communiquée par les marques n’est pas exactement celle mesurée par nos soins. Elles avancent en fait la valeur maximale admissible. Cette dernière n’est, généralement, atteinte qu’en début de charge et pendant une très courte durée. L’ Aiways U5 Premium est censée supporter 90 kW. Or, nous avons enregistré une

moyenne de 78 kW pour passer de 10 à 80 % de charge. Chez Porsche, les 270 kW acceptables par la Taycan Turbo GTS Sport Turismo se limitent en réalité à une moyenne de 212 kW.

→ Il existe deux capacités de batterie

Vrai On parle de capacité brute ou nette (dite aussi utile) : c’est cette dernière qu’il faut prendre en compte. La raison ? Il est néfaste pour une batterie d’être vidée à 100 %. Par conséquent, les constructeurs préservent une partie de son potentiel afin de garantir sa durée de vie. Certains communiquent sur la capacité brute de la batterie. Mais attention, si, la plupart du temps, la différence est minime – moins de 5 % –, elle peut approcher les 10 %, comme pour la Ford Mustang Mach-E : 99 kWh annoncés, contre 88 utiles.

→ Trois charges rapides de 20 minutes sont plus efficaces que deux de 30 minutes

Vrai La charge est d’autant plus performante qu’elle commence à un faible niveau de « remplissage ». Nous avons constaté que, sur une même borne, plus le niveau de charge de départ était bas, plus la charge était puissante et, partant de là, rapide. Avec une Volkswagen ID.3 à 10 % de capacité, la puissance de charge est d’environ 100 kW lorsqu’on arrive à 50 %. Par contre, si l’on débute à ce niveau de charge, la puissance ne s’élève qu’à 60 kW. Notons, en outre, que nos mesures de niveau de charge après 10, 20 et 30 minutes montrent que l’autonomie recouvrée décroît progressivement pour la même durée. Sur une BMW i4 eDrive40 à 10 %, nous « récupérons » 183 km d’autonomie les 10 premières minutes (niveau de charge atteint : 43 %), puis 105 km les 10 minutes suivantes (à 62 %) et, enfin, à peine 83 km les 10 dernières minutes (batterie à 77 %). Ainsi, trois charges de 20 minutes font regagner 864 km d’autonomie au total, contre seulement 742 km avec deux recharges de 30 minutes.

Source : UFC QUE CHOISIR 06/2023

Baisser le tarif de votre assurance auto

En constante augmentation, l’assurance auto pèse lourd dans le budget. Voici quatre pistes à exploiter pour économiser des centaines d’euros par an.

Impossible d’y échapper. Même si votre véhicule ne roule pas, l’assurance auto est obligatoire. Et elle coûte cher, entre 700 et 800 € par an, avec une augmentation tarifaire de 2 % chaque année en moyenne ! Une fatalité ? Non, à condition de vous plonger dans votre contrat et de reprendre la main. Zoom sur les quatre leviers qui peuvent faire baisser la facture.

1. Réduire le montant de la prime

Comparez votre contrat à des offres équivalentes chez des assureurs concurrents afin d’identifier les plus avantageuses. Vous aurez ainsi toute légitimité à réclamer un effort de la part de votre assureur, même si les marges de négociations restent faibles. « La tendance demeure à l’augmentation globale des assurances ces dernières années et de gros rabais sont difficilement envisageables », précise le comparateur d’assurances Lelynx.fr.

2. Réviser ses garanties

Utilisez-vous bien toutes les garanties présentes dans votre contrat ? Réaliser un état des lieux de vos besoins peut « faire vraiment baisser la note », indique LeLynx. Si vous venez d’opter pour un garage fermé individuel, pensez à le signaler à votre assureur. La diminution du risque de vandalisme influe sur le montant de la prime : 596 € par an, en moyenne, pour une voiture garée à l’abri contre 685 € par an, en moyenne, quand elle dort dehors.

De même, un déménagement dans une région où le trafic est moins dense, et donc le risque de sinistralité moindre, mérite d’être reporté : une assurance auto coûte en effet 708 € par an, en moyenne, en Ile-de-France contre 533 € en Bretagne. Soit 175 € de différence.

3. Adapter son contrat

Avez-vous encore besoin d’une assurance tous risques ? Si votre voiture a déjà quelques années et décote beaucoup à l’Argus, peut-être est-il temps de passer à une formule au tiers. Le montant des réparations étant indexé sur la valeur du véhicule, la souscription à un contrat tous risques peut se révéler inutile si votre voiture cote à 2 000 ou 3 000 €.

Attention : vous ne serez pas couvert en cas de rayures ou de dégâts légers n’ayant pas d’impact sur la sécurité. Comptez 733 € par an en moyenne pour une formule tous risques contre 527 € pour une formule au tiers. Autre option : relever le montant de la franchise pour économiser sur la prime annuelle, avec en contrepartie un reste à charge plus élevé en cas de sinistre.

4. Changer de formule

Si vous roulez peu, moins de 5 000 km par an, un contrat dit « au kilomètre » peut se révéler judicieux : ces formules sont entre 25 et 30 % moins chères qu’un contrat classique, à condition de respecter le kilométrage annuel maximal autorisé. La facturation est composée d’un coût fixe pour assurer le véhicule à l’arrêt et d’une facturation au kilomètre qui varie selon l’utilisation. En cas de dépassement du plafond, chaque kilomètre supplémentaire est facturé plus cher.

Ce type de contrat implique l’installation d’un boîtier pour suivre la distance parcourue. Autre option : l’assurance au forfait 24 heures, telle Wilov, qui – en plus d’un coût fixe de base – se déclenche uniquement lorsque vous roulez et ne limite pas le nombre de kilomètres à l’année. Une belle économie pour les automobilistes dont la voiture reste souvent au garage.

Source : 60 Millions de consommateurs 04/2023

peut-on vendre son véhicule sans contrôle technique ?

Ai-je le droit de revendre ma voiture sans contrôle technique ?

Si votre voiture à plus de 4 ans, le contrôle technique reste obligatoire sauf si vous l’avez effectué dans les 6 mois précédant la vente.

Placements, immobilier, droit, vie quotidienne… La rédaction du Particulier vous apporte son expertise et vous indique toutes les références légales.

Oui, à condition de répondre à certaines exigences. Pour pouvoir se passer de ce sésame, votre véhicule doit avoir moins de 4 ans ou être vendu à un garage ou à un concessionnaire. En effet, un acheteur particulier a absolument besoin de cette preuve pour faire immatriculer son automobile. Si votre voiture à plus de 4 ans, le contrôle technique reste obligatoire sauf si vous l’avez effectué dans les 6 mois précédant la vente.

Pour les véhicules anciens ou de collection

Les modèles de collection bénéficient d’un régime un peu spécial. S’ils ont été mis en circulation après 1960, ils doivent passer le contrôle tous les 5 ans, à condition d’être déclarés comme « véhicule de collection », sinon c’est tous les 2 ans comme pour les autres voitures. Si la première immatriculation est antérieure à 1960, il n’y a pas d’obligation de contrôle technique.

Amende forfaitaire majorée : remise gracieuse

Remise gracieuse en cas d’amende forfaitaire majorée

Principe

Dès lors oû vous pouvez justifier auprès du Trésor public de l’absence de revenus, soit de revenus modestes, la remise partielle (20 %) ou totale est possible.

Conditions

Reconnaître l’infraction et ne pas contester sa matérialité ou sa légalité.

Quelle décision peut prendre le Comptable public ?

- Soit accorder des délais de paiement

- Soit une remise partielle de 20 %

- Soit une remise totale

Contrôles des papiers, vos obligations

Vos papiers en cas de contrôle automobile

- Le permis de conduire

En l’absence de permis, vous êtes passible de 38 € d’amende et jusqu’à 750 € en plus si vous êtes dans l’impossibilité de le présenter au Commissariat dans les 5 jours.

- La carte grise

Idem sanctions ci-dessus

- L’attestation d’assurance

A défaut d’avoir sur vous l’attestation +le coupon (sur le pare-brise), vous pouvez prouver votre assurance par tous moyens. Si dans les 5 jours, vous ne présentez rien vous êtes passible d’une amende jusqu’à 750 €.

- Contrôle technique

Aucune sanction n’est prévue si vous n’avez pas apposé votre coupon sur le pare-brise mais vous devez justifier de ce contrôle sous 5 jours par tous moyens, sinon vous êtes passible d’une amende de 135 €.

Acheter une voiture d'occasion en toute sécurité

La conduite à tenir pour acheter une voiture d’occasion

Pas facile de trouver la perle rare sur le marché des véhicules d’occasion. Pourtant, les bonnes affaires sont nombreuses et, avec un peu de méthode et de vigilance, à votre portée.

Si vous ne deviez retenir que trois conseils, les voici :

- méfiez-vous des petites annonces trop alléchantes ;

- ne vous fiez pas au vendeur uniquement parce qu’il vous est sympathique ;

- soyez très attentif lors de l’examen du véhicule.

Pour éviter les mauvaises surprises, mieux vaut également bien connaître la réglementation.

Ce guide vous permettra de choisir en toute connaissance de cause, et de déjouer les pièges qui vous guettent, de la petite annonce jusqu’à l’immatriculation.

Trouver voiture à son pied

La loi impose au vendeur d’un véhicule d’occasion de vous délivrer une information aussi complète que possible, mais… c’est à vous aussi de faire preuve d’un minimum de prudence ! Faites-vous aider par une personne compétente si vous ne vous y connaissez pas trop.

Une information claire doit être délivrée sur les lieux de vente

Les véhicules d’occasion mis en vente ou exposés doivent être munis d’un étiquetage indiquant clairement la marque, le type et le modèle du véhicule, sa date de première mise en circulation, le nombre de kilomètres parcourus depuis cette date, et le prix toutes taxes comprises.

Cet étiquetage concerne surtout les véhicules vendus par les professionnels dans des garages ou des concessions. Mais les affiches collées sur les véhicules vendus par les particuliers doivent reprendre les mêmes informations.

Ces informations doivent se retrouver obligatoirement dans le document écrit remis à l’acheteur par le vendeur (qu’il soit un particulier ou un professionnel) au moment de la vente.

Petites annonces, attention !

Beaucoup de véhicules d’occasion sont vendus par le biais des petites annonces dans des journaux ou sur des sites web.

Ces annonces engagent leurs auteurs, qu’ils soient vendeurs professionnels ou particuliers. Si vous découvrez que le véhicule ne correspond pas à la description donnée dans l’annonce, vous pouvez demander l’annulation de la vente… ou négocier avec le vendeur une diminution du prix payé.

C’est le cas par exemple si le kilométrage est inexact, ou encore si l’annonce décrivait un véhicule de première main (véhicule dont le vendeur est le premier propriétaire) alors que ce n’est pas le cas.

Rappelez au vendeur que de tels faits sont susceptibles de sanctions pénales pouvant aller jusqu’à deux ans de prison et 37 500 € d’amende (au titre de la tromperie sur la marchandise ou, si le vendeur est un professionnel, des pratiques commerciales trompeuses).

Pensez bien à conserver les petites annonces et tous les documents publicitaires se rapportant à la vente du véhicule. Si l’annonce est sur Internet, faites une impression ou une capture d’écran. En cas de problème, vous pourrez apporter la preuve des informations mises en avant pour la vente du véhicule.

Écartez les annonces qui ne vous permettent pas d’essayer le véhicule, et ne vous laissez pas attirer par des prix exceptionnellement bas. Attention aussi aux annonces avec un vendeur domicilié à l’étranger et qui demande un paiement par mandat cash ou par Western Union. Ces situations cachent très souvent des escroqueries.

Comment déterminer le prix ?

De nombreux journaux automobiles proposent des cotes. La cote publiée par L’Argus de l’automobile est calculée à partir du prix moyen des ventes de véhicules par les garagistes. Celle de La Centrale reflète, quant à elle, le prix moyen des transactions réalisées entre particuliers.

Mais ces cotes ne constituent qu’une base de référence, qu’il faut moduler selon l’état du véhicule, son kilométrage, ses options et la région dans laquelle il est vendu. Et dans tous les cas, le vendeur fixe librement le prix de son véhicule.

Attention aux annonces indiquant un prix extrêmement bas par rapport à la cote habituelle !

Savoir essayer avant d’acheter

L’examen visuel du véhicule

- Prenez votre temps pour examiner attentivement le véhicule. Si vous n’avez pas de connaissances particulières en mécanique, faites-vous accompagner au rendez-vous par une personne plus avertie.

- Faites le tour du véhicule pour examiner minutieusement l’état de la carrosserie et des pneus. Les bosses, les défauts d’alignement des portes ou du capot avec le reste de la carrosserie peuvent révéler des chocs ou un mauvais entretien. Une couche de peinture fraîche peut cacher un accident. Testez les suspensions en appuyant fermement sur les côtés de la voiture.

- Asseyez-vous à l’intérieur du véhicule et observez son état général : la propreté, l’état des sièges, l’usure des tapis, des pédales, le fonctionnement des ceintures de sécurité. Testez les différentes commandes : chauffage, climatisation, ventilation, clignotants, essuie-glace, lève-vitres…

- Ouvrez le capot et vérifiez l’état de propreté du moteur. Assurez-vous qu’il n’y a pas de traces de fuites d’huile. Contrôlez les différents niveaux (huile, liquide de refroidissement, liquide de freinage…).

- Vérifiez que le numéro de châssis gravé sur la carrosserie corresponde bien à celui qui est indiqué sur le certificat d’immatriculation, et qu’il n’a pas été limé.

- Demandez à voir le carnet d’entretien ainsi que toutes les factures si des pièces importantes ont été changées.

- Vérifiez bien que le vendeur possède les deux jeux de clés de contact avec les codes, ainsi que les notices d’utilisation. Si les roues sont équipées de boulons antivol, assurez-vous que vous pourrez les démonter en cas de besoin.

L’essai du véhicule sur la route

- Conduire le véhicule pendant quelques minutes vous permettra de vous faire une idée de l’état des freins, de la tenue de route, et de détecter si le moteur ne fait pas de bruits anormaux. Si le vendeur refuse de vous laisser conduire, c’est qu’il a quelque chose à dissimuler. Soyez vigilant !

- N’hésitez pas à demander au vendeur si le véhicule a été accidenté. Et si vous décidez de l’acheter, demandez à ce que la mention « véhicule accidenté » ou « véhicule non accidenté » soit portée sur l’acte de cession du véhicule.

- N’achetez jamais un véhicule sans le voir et sans l’essayer. Ne l’achetez jamais sur la base de simples photos. Même si le véhicule est mis en vente sur Internet, exigez de l’essayer avant de l’acheter. Ne vous laissez pas piéger par une prétendue bonne affaire à saisir le plus rapidement possible.

Les documents indispensables à la transaction

Si vous décidez d’acheter le véhicule, le vendeur doit vous remettre un certain nombre de documents, dont nous dressons la liste ci-dessous. N’achetez pas le véhicule – et surtout ne versez pas d’argent – si le vendeur n’est pas en mesure de vous présenter tous ces documents immédiatement, notamment le certificat d’immatriculation !

De même, soyez très méfiant si le vendeur vous promet de vous faire parvenir ces documents plus tard. En effet, vous pourriez être victime d’un trafic de véhicules volés et remis en circulation frauduleusement.

Si vous découvrez, malgré tout, que tous les documents ne vous ont pas été remis, vous pouvez demander l’annulation de la vente, avec éventuellement des dommages et intérêts si cette situation vous a causé un préjudice chiffrable. Rappelez au vendeur qu’il doit vous remettre non seulement le véhicule, mais aussi tous les documents administratifs nécessaires à son immatriculation.

Voici les documents que doit obligatoirement vous fournir le vendeur.

La déclaration de cession

L’administration a établi un document type à utiliser pour toute cession de véhicule d’occasion, que ce soit une vente ou un don : la déclaration de cession.

Ce document doit être rempli par le vendeur. Il est disponible gratuitement dans toutes les préfectures, mairies, gendarmeries ou commissariats de police.

Le vendeur doit préciser non seulement le jour de la cession, mais aussi l’heure – pour se dégager de toute responsabilité en cas d’infraction commise le jour de la vente par le nouvel acquéreur.

L’encadré « certificat de vente » figurant dans le document doit être signé par l’ancien propriétaire et par le nouveau, même s’il s’agit d’une cession à titre gratuit. Ce document dûment rempli atteste de la cession du véhicule.

Un certificat de situation administrative du véhicule

Autrefois appelé « certificat de non-gage », ce document permet de savoir si le véhicule est gagé ou s’il existe une opposition au transfert d’immatriculation, comme par exemple des contraventions non payées.

Un véhicule est gagé lorsqu’il sert de garantie à une personne à qui le propriétaire du véhicule doit de l’argent (par exemple, la banque qui lui a délivré un crédit automobile). Lorsque le véhicule est gagé, son propriétaire n’a pas le droit de le vendre, et l’acheteur ne peut alors pas faire établir le certificat d’immatriculation à son nom.

Vous pouvez obtenir directement un certificat de situation administrative en remplissant le formulaire sur le site du ministère de l’intérieur.

Le certificat d’immatriculation

Souvent appelé « carte grise », le certificat d’immatriculation ne doit être remis au nouvel acquéreur que lorsqu’il est entièrement rempli.

S’il s’agit de l’ancien modèle (sans coupon détachable), le document doit être barré, revêtu lisiblement de la mention « vendu le » ou « cédé le », et signé par le vendeur.

S’il s’agit du nouveau modèle (avec coupon détachable), la partie haute (remise par le vendeur) doit être revêtue de la mention « vendu le » ou « cédé le », de la date de la cession et de la signature du vendeur. Le coupon détachable, complété par les coordonnées du nouveau propriétaire et la signature du vendeur, permet au nouvel acquéreur de circuler pendant un mois jusqu’à réception du nouveau certificat d’immatriculation.

Dans les quinze jours qui suivent la vente, l’ancien propriétaire doit adresser un des exemplaires de la déclaration de cession à la préfecture du département de son choix.

Le procès-verbal du contrôle technique

Dès lors que le véhicule a plus de quatre ans, le vendeur doit vous fournir le procès-verbal d’un contrôle technique datant de moins de six mois au moment de la demande d’immatriculation du véhicule (et non de la vente).

Si le contrôle technique est défavorable, le véhicule peut être vendu ou cédé, mais ce sera à l’acheteur de faire réaliser à ses frais la contre-visite. Attention : la contre-visite doit avoir lieu dans un délai maximal de deux mois après la visite initiale. Passé ce délai, un nouveau contrôle technique sera exigé. La vente doit donc intervenir dans les deux mois qui suivent la prescription de la contre-visite, pour éviter à l’acquéreur d’avoir à payer un contrôle et non une simple contre-visite.

Un certificat de contrôle technique favorable est-il un gage de qualité ?

Le certificat de contrôle technique permet de se faire une première opinion sur l’état du véhicule et la nature des réparations obligatoires. Il indique, en particulier, les défauts de sécurité qui exigent une réparation immédiate.

Cependant, si aucune anomalie n’est révélée, vous ne pouvez pas être totalement sûr que la voiture est en parfait état de marche. En effet, le contrôle technique ne porte que sur un certain nombre de points de contrôle bien définis (et le plus souvent vérifiés sans démontage) : identification du véhicule, freinage, direction, visibilité, éclairage, signalisation, liaison au sol, structure et carrosserie, équipement, organes mécaniques, pollution et niveau sonore.

Un défaut ou un vice caché peuvent donc se révéler malgré un contrôle technique satisfaisant.

Après l’achat, le certificat d’immatriculation

Dans quels délais faire la demande ?

L’acheteur dispose d’un délai d’un mois à compter de la date de la vente pour faire établir un certificat d’immatriculation à son nom. Ce nouveau certificat est alors obligatoire pour pouvoir circuler.

L’acquéreur qui ne fait pas établir un nouveau certificat d’immatriculation dans le mois qui suit la date inscrite sur le certificat de cession encourt une amende de 135 €.

Si le véhicule possède une ancienne plaque d’immatriculation

Si la voiture que vous venez d’acheter possède une ancienne plaque (du type 1111 AA 11), vous avez l’obligation de demander un nouveau numéro d’immatriculation. Le véhicule conservera ensuite, à vie, ce nouveau numéro.

Vous recevrez un certificat provisoire d’immatriculation qui vous permettra de faire poser vos nouvelles plaques et de circuler (uniquement sur le territoire national) en attendant de recevoir le certificat d’immatriculation définitif.

Si le véhicule possède une nouvelle plaque d’immatriculation

Si la voiture que vous venez d’acheter possède une nouvelle plaque (du type AA-111-AA), il ne sera pas nécessaire de la changer, même en cas de changement de département. En effet, le numéro est attribué à vie au véhicule. Vous devez tout de même demander un nouveau certificat d’immatriculation.

Si l’identifiant territorial (numéro de département et logo de la région correspondante) choisi par le précédent propriétaire du véhicule ne vous convient pas, vous pourrez le changer à tout moment sans formalités administratives. Il suffit d’acheter de nouvelles plaques chez n’importe quel professionnel. Notez que la plaque avant et la plaque arrière doivent comporter le même identifiant territorial.

Les documents à fournir pour obtenir le certificat

Pour obtenir son nouveau certificat d’immatriculation, l’acheteur doit fournir certains documents que le vendeur lui aura transmis :

- l’ancien certificat d’immatriculation (« carte grise ») ;

- le formulaire de demande de certificat d’immatriculation;

- l’exemplaire n° 1 de la déclaration de cession indiquant notamment que le véhicule n’a pas subi de transformation susceptible de modifier les indications du précédent certificat d’immatriculation ;

- le procès-verbal de contrôle technique datant de moins de six mois pour les véhicules mis en circulation depuis plus de quatre ans ;

- un justificatif d’identité en cours de validité pour chacune des personnes demandant à figurer sur le certificat d’immatriculation ;

- un justificatif de domicile. S’il y a plusieurs acquéreurs, il faut présenter le justificatif de domicile du propriétaire dont l’adresse va figurer sur le certificat d’immatriculation.

À noter : le certificat de situation administrative (ancien « certificat de non-gage ») ne fait plus partie des documents à produire pour l’immatriculation. Il est uniquement destiné à renseigner l’acquéreur avant qu’il prenne la décision d’acheter ou non le véhicule.

Où effectuer la demande de certificat ?

Vous pouvez demander le certificat d’immatriculation par correspondance en adressant un courrier à la préfecture du département de votre choix ou, à Paris, au service des cartes grises de la préfecture de police. Le nouveau certificat d’immatriculation est envoyé sous pli sécurisé (remise contre signature) au domicile du titulaire, en principe en moins d’une semaine.

Vous pouvez aussi faire votre demande par l’intermédiaire d’un garage habilité ayant signé une convention avec la préfecture (voir la liste officielle sur le site du ministère de l’intérieur). Dans ce cas, vous devez donner mandat au garage pour effectuer les opérations d’immatriculation en votre nom. Attention, ce service est généralement payant.

Combien coûte l’établissement d’un nouveau certificat d’immatriculation ?

Le coût d’établissement d’un certificat d’immatriculation est variable. Il dépend de différentes composantes : la taxe régionale (c’est le domicile du demandeur qui est pris en compte), la taxe de gestion, la redevance pour l’acheminement du certificat, et éventuellement le malus écologique.

Attention : de nombreux sites web proposent de se charger des formalités d’immatriculation. Ils ont souvent l’apparence de sites officiels de l’administration, mais ce sont des sites commerciaux payants.

Enfin, si vous vous adressez à un garage pour effectuer les démarches, sachez qu’en plus du coût du certificat d’immatriculation, le garagiste peut vous demander une somme supplémentaire à titre de rémunération. Mais, à titre commercial, il peut tout aussi bien décider de vous offrir ce service. N’hésitez pas à négocier

Location avec option d'achat ou achat à crédit ?

Contrairement aux discours de certains concessionnaires auto, la LOA (location avec option d'achat) n’est pas en soi une formule économique. Son principal intérêt est ailleurs : permettre au client d’éviter la fastidieuse étape de reprise/revente du véhicule au moment d’en changer.

La location avec option d'achat (LOA) consiste en effet à louer sur une longue durée (en moyenne deux à cinq ans) sa voiture, moyennant des loyers mensuels. À la fin du contrat, on est libre d’acquérir le véhicule à un prix de reprise, ou de le restituer au concessionnaire. Le prix de reprise est fixé dès le départ dans le contrat. Souscrire une location longue durée (LDD) est une autre option. Les conditions financières seront les mêmes qu’en cas de LOA, seul change le dénouement du contrat ; il ne sera pas possible d’acquérir le véhicule à sa valeur résiduelle.

PAS VRAIMENT MOINS CHER QU’UN CRÉDIT

« La location avec option d’achat vous permet de financer votre véhicule neuf en ne payant que son utilisation réelle » : cette présentation de la LOA par un constructeur n’est pas vraiment inexacte ! Mais peut porter à confusion, en laissant supposer que la LOA serait une formule plus économique que l’achat. Certes, les loyers mensuels sont bien inférieurs à celui d’un crédit auto (les mensualités correspondent à la décote du véhicule sur la durée de la location et non à la totalité de sa valeur). Mais, sur la durée, le coût global pour disposer d’un véhicule auto est rarement beaucoup plus faible que si l’on souscrit un crédit auto. Pourquoi ? D’abord, parce que le loyer de base n’est jamais faible car une voiture décote vite (compter entre 10 % et 15 % par an pour une voiture milieu de gamme en début de vie). Ainsi, au bout de trois ans, il est courant d’avoir déjà payé 40 % du prix global de la voiture. De plus, ce service de location n’est pas gratuit ! L’opération est en effet financée par une banque, qui avance au concessionnaire la somme correspondant à la location longue durée. Le client va rembourser mois par mois cette somme au banquier, intérêts inclus.

Or, le montant de ces intérêts est loin d’être anodin. Le taux d’intérêt pour une LOA dans le secteur automobile tourne actuellement autour de 8 % en moyenne (alors que le taux d’un crédit auto varie aujourd’hui entre 2 % et 4 %). Mais, et c’est l’un des problèmes de la LOA, ce taux n’est jamais communiqué au client. C’est toujours la mensualité, et elle seule, qui est affichée, favorisant l’idée que la LOA est moins chère.

LE RÉEL INTÉRÊT DE LA FORMULE

- En réalité, l’intérêt potentiel de la formule est ailleurs : faciliter le changement par un engagement du concessionnaire à reprendre le véhicule au bout d’une durée délimitée à un prix fixé d’avance.

- « Le profil du conducteur qui n’a pas d’attachement à son véhicule, aime en changer souvent, notamment pour profiter des dernières innovations technologiques et possède une connaissance assez pointue du nombre de kilomètres parcourus chaque année, est adapté à la LOA », souligne Cécile Roquelaure, responsable des études chez le courtier en ligne empruntis.com.

Les adeptes de la LOA mentionnent un autre intérêt : la tranquillité d’utilisation. Les formules de location longue durée intègrent en effet généralement des packages entretien/révision/assurance renforcée. Attention à ce point, il faudra pour commencer vérifier que ces assurances ne font pas double emploi avec celles que vous possédez déjà. Mais, surtout, il faut savoir que ces packages ne sont jamais ni obligatoires, ni exclusivement proposés à la location longue durée. Il s’agirait en effet dans ce cas de vente liée, ce qui est interdit par la loi. Ainsi rien n’oblige le client en LOA ou LDD à souscrire des assurances et services complémentaires. Mais rien n’empêche non plus les acheteurs traditionnels de prendre les mêmes contrats d’entretien/révision ou d’assurance… Le concessionnaire doit les proposer au même prix (pour un véhicule équivalent) ! Ainsi, la supériorité présumée de la location longue durée n’est pas exacte sur ce point. Cette « tranquillité d’usage » peut tout aussi bien être souscrite dans le cadre d’une acquisition classique.

Bon à savoir. Rien ne vous oblige à souscrire la location auprès de l’établissement financier partenaire du concessionnaire. Vous pouvez parfaitement louer son véhicule via un contrat LOA ou LDD signé avec un prestataire extérieur. Ces derniers pourraient se révéler plus avantageux.

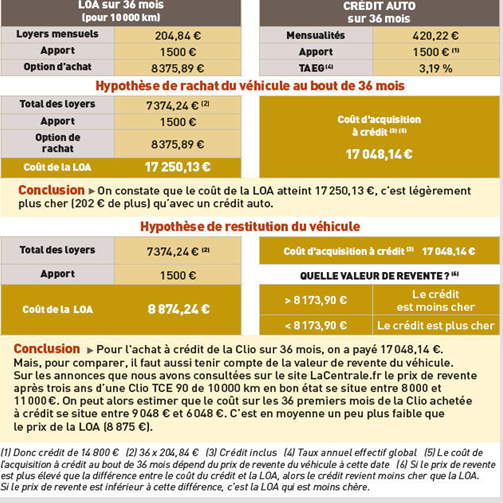

PREMIÈRE SIMULATION

Pour une Clio TCE 90 au prix de 16 300 €

Conclusion. Pour l'achat à crédit de la Clio sur 36 mois, on a payé 17 048,14 €. Mais, pour comparer, il faut aussi tenir compte de la valeur de revente du véhicule. Sur les annonces que nous avons consultées sur le site LaCentrale.fr le prix de revente après trois ans d’une Clio TCE 90 de 10 000 km en bon état se situe entre 8 000 et 11 000 €. On peut alors estimer que le coût sur les 36 premiers mois de la Clio achetée à crédit se situe entre 9 048 € et 6 048 €. C’est en moyenne un peu plus faible que le prix de la LOA (8 875 €).

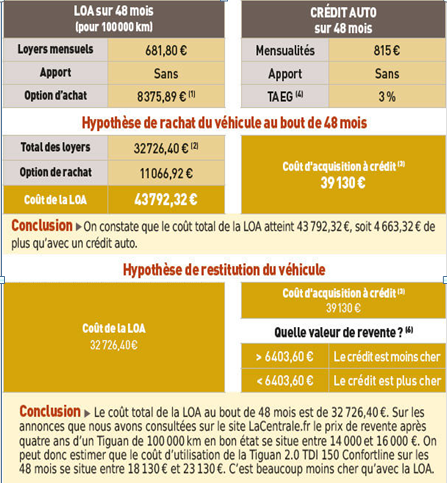

DEUXIÈME SIMULATION

Pour un Tiguan Volkswagen 2.0 TDI 150 Confortline au prix de 36 860 €

Conclusion. Le coût total de la LOA au bout de 48 mois est de 32 726,40 €. Sur les annonces que nous avons consultées sur le site LaCentrale.fr le prix de revente après quatre ans d’un Tiguan de 100 000 km en bon état se situe entre 14 000 et 16 000 €. On peut donc estimer que le coût d’utilisation de la Tiguan 2.0 TDI 150 Confortline sur les 48 mois se situe entre 18 130 € et 23 130 €. C’est beaucoup moins cher qu’avec la LOA.

AVEZ-VOUS LE PROFIL LOA ?

Attention, les contrats de LOA ou LDD prévoient que le véhicule doit être rendu en bon état. Seule l’usure correspondant à une utilisation de « bon père de famille » est prise en compte dans le contrat. À défaut, des pénalités pourront être facturées. En outre, le prix est basé sur un nombre de km parcourus défini dès le départ. Ainsi, la location longue durée s’adapte mieux aux conducteurs sérieux qui possèdent une idée à peu près précise de leurs besoins.