Actualités Consommation

Economisez sur la rentrée scolaire

En plein mois de juillet, la prochaine rentrée scolaire de votre enfant semble encore loin. Pourtant en la préparant dès maintenant, vous pouvez alléger le budget consacré aux fournitures scolaires.

Sommaire

- Un bon d’achat contre l’ancien cartable de votre enfant

- Astuces

- Revendez vos cartables et calculatrices

- Faites des économies avec les achats groupés de fournitures

- Achetez vos fournitures scolaires en ligne

- Achetez des fournitures d’occasion

- Obtenez des fournitures scolaires gratuitement

Entre le financement du cartable, des fournitures scolaires, des nouveaux vêtements, des équipements sportifs et des activités extra-scolaires, les parents estiment qu’ils devront débourser en moyenne 462 € pour la rentrée scolaire de leur enfant, d’après le dernier baromètre du label « Approuvé par les familles » réalisé fin mai auprès de 598 parents. Ce budget global grimpe à 502 € en rajoutant le coût des équipements technologiques, évalué à 40 € par enfant. Un montant qu’il est possible de réduire en suivant ces quelques bons plans.

Un bon d’achat contre l’ancien cartable de votre enfant

Depuis plusieurs années, les enseignes de grande distribution organisent, en partenariat avec Le Relais, des opérations « reprise des anciens cartables » contre remise de bons d’achat.

En 2018, 290 000 cartables et sacs à dos ont pu être collectés. 85 % ont été envoyés en Afrique (au Burkina Faso, au Sénégal ou à Madagascar) afin d’équiper les écoliers et vers les boutiques solidaires du Relais. 15 % ont servi de combustible solide de récupération. Aussi, n’hésitez pas à rapporter les sacs à dos en bon état dont vous n’avez plus l’usage, même s’il ne s’agit pas de ceux de votre enfant.

►Chez Auchan, l’opération se déroule jusqu’au samedi 31 juillet. En rapportant un ancien cartable ou sac à dos en bon état en hypermarché, supermarché ou Auchan Drive, vous recevez 20 € en bons d’achat : deux bons de 10 € à valoir dès 50 € d’achat sur les trousses, fournitures scolaire (hors librairie), calculatrices, cartables et sacs à dos. Les bons sont valables jusqu’au mercredi 11 août et peuvent être utilisés en magasin, Auchan Drive et sur Auchan.fr. L’offre est limitée à 5 fois 2 bons de réduction par client et les bons sont cumulables, dans la limite de 5 par passage en caisse.

►Chez Leclerc, l’opération se déroule jusqu’au vendredi 3 septembre inclus dans certains magasins. Pour un ancien cartable en bon état rapporté, vous recevez un bon d’achat de 10 € utilisable dès le lendemain de son émission et jusqu’au samedi 4 septembre inclus à partir de 30 € d’achats dans les rayons papeterie, calculatrices et maroquinerie scolaire du magasin qui a émis le bon.

►Chez les magasins U, l’opération est proposée jusqu’au samedi 31 juillet. Pour un ancien cartable ou sac à dos scolaire rapporté, vous recevez un bon d’achat de 10 € utilisable jusqu’au dimanche 29 août inclus dans le même magasin sur tout le rayon papeterie et maroquinerie scolaire (sac à dos, cartables et trousses) pour un montant minimum d’achat de 40 €. L’offre est limitée à 5 bons par foyer et un seul bon est utilisable par passage en caisse. Pour chaque bon utilisé, les magasins U s’engagent à reverser 1 € à l’association Action contre la faim pour chaque bon utilisé. Pour connaître la liste des magasins participants, rendez-vous sur le site Magasins-u.com.

►Chez Monoprix, la collecte de cartables et sacs à dos est organisée dans 181 magasins jusqu’au mercredi 15 septembre. Vous recevez un bon d’achat de 10 € valable pour l’achat d’un nouveau cartable ou sac à dos tout neuf.

►Chez Géant Casino, rapporter d’ici le dimanche 8 août un vieux sac à dos permet de recevoir un bon de 10 € valable dès le jour de son émission et jusqu’au 19 septembre dans les hypermarchés pour tout achat d’un montant minimum de 40 € dans les rayons papeterie et maroquinerie scolaire (hors produits Hema). L’offre est valable dans la plupart des enseignes du groupe.

►Chez Cora, vous pouvez ramener jusqu’au mercredi 28 août un ancien cartable et recevoir un bon d’achat de 10 € à utiliser d’ici le 11 septembre à partir de 50 € d’achat au rayon maroquinerie et papeterie. L’offre est limitée à 3 bons par client.

Astuces

Attention, le sac d’école rapporté doit être en bon état afin d’être réutilisable. Il ne doit comporter ni lanières déchirées, ni roues ou fermetures éclairs cassées, ni système de poignée métallique hors service, ni trous « francs » par lesquels pourraient s’échapper les crayons.

Revendez vos cartables et calculatrices

Bureau Vallée, le spécialiste de la papeterie et des fournitures de bureau, propose de racheter les cartables, sacs à dos scolaires et calculatrices.

- Cartable ou sac à dos : jusqu’au 4 septembre, vous recevez 4 € en cash ou 8 € en bon d’achat à valoir dans tout le magasin. L’opération se déroule dans plus de 300 magasins Bureau Vallée de France métropolitaine. Le cartable remis est donné à une association locale partenaire ou au réseau Le Relais.

- Calculatrices : Bureau Vallée reprend les calculatrices scientifiques ou graphiques (Casio Fx-92, Texas Instrument TI-Collège plus, Casio Graph 35+E II Python, Casio Graph 90+E Python, Texas TI 83 Premium CE Python) contre 25 € maximum en cash. Retrouvez la liste complète des modèles repris en magasin.

Faites des économies avec les achats groupés de fournitures

Gains de temps et d’argent, les achats groupés de fournitures séduisent de plus en plus de familles. Un peu partout en France, fédérations et associations de parents d’élèves comme la FCPE (Fédération des conseils de parents d’élèves) et la PEEP (Fédération des parents d’élèves de l’enseignement public) proposent ce dispositif. Renseignez-vous auprès de l’établissement scolaire de votre enfant.

Achetez vos fournitures scolaires en ligne

Et pourquoi ne pas effectuer les courses de rentrée directement sur Internet ? Lancé en 2010, Rentreediscount.com est le site numéro un du secteur. Cartables, trousses, classeurs, cahiers, stylos… vous y trouverez tout le matériel scolaire à bas prix. Attention, la livraison n’est gratuite qu’à partir de 59 € d’achats. Le site vous propose d’effectuer vos achats en un seul clic en téléchargeant la liste des fournitures scolaires de votre enfant. Il est bien sûr possible d’y apporter des modifications en ajoutant ou supprimant des articles.

De son côté, le site Scoleo, une entreprise qui rassemble des parents d’élèves, offre le même service à condition l’établissement de votre enfant soit partenaire. Les fournitures scolaires sont envoyées à votre domicile. La plateforme garantit des produits de qualité et vendus au tarif des grandes surfaces.

De même, sur Ma-rentree-scolaire.fr, vous trouverez des packs de fournitures préconçus pour le primaire, le collège ou le lycée à des prix intéressants. Ici, les frais d’envoi sont gratuits à partir de 69 € d’achats.

Achetez des fournitures d’occasion

Plutôt que d’acheter du neuf, pensez aux fournitures de seconde main ! Classeur, cartable, calculatrice… Il est possible de trouver de nombreux articles à petits prix sur les sites de vente en ligne comme Leboncoin, Rakuten ou Ebay. Pour les manuels scolaires, tournez-vous vers le site Getboox.

Chaque année, l’association solidaire Emmaüs organise un peu partout en France des ventes spéciales de matériels scolaires à prix cassés à l’occasion de la rentrée. La plupart des articles sont proposés avec au minimum 30 % de réduction. Renseignez-vous auprès de la structure la plus proche de chez vous.

Obtenez des fournitures scolaires gratuitement

Avec l’application de dons d’objets et de nourriture entre particuliers, Geev, vous pouvez récupérer gratuitement des fournitures scolaires. Depuis la crise sanitaire, le nombre de dons de fournitures a augmenté de plus de 50 %. Vous pouvez télécharger l’appli gratuitement depuis GooglePlay et l’AppleStore.

Source : dossier Familial 07/2021

Impôts et difficultés de paiement

Vous pouvez demander au fisc un délai de paiement si vous êtes confronté à des difficultés qui vous empêchent de régler votre impôt sur le revenu ou vos impôts locaux dans les délais légaux. Le cas échéant, vous pouvez aussi négocier une remise de votre dette fiscale.

Cet été, le fisc calculera votre impôt à partir de votre déclaration de revenus 2020 déposée en mai ou juin. Si son montant est supérieur aux prélèvements à la source que vous avez supportés l’an dernier, vous devrez verser un complément d’impôt entre septembre et décembre prochains. Par ailleurs, en octobre, vous devrez payer la taxe foncière si vous êtes propriétaire de votre logement, et en novembre la taxe d’habitation si vous n’en êtes pas exonéré.

Le non-respect de ces échéances pourra entraîner la mise en œuvre d’une procédure de recouvrement forcé de la part du fisc. Il pourra alors vous réclamer, outre l’impôt dû, une pénalité de 10 % pour défaut ou retard de paiement. Vous échapperez toutefois à toute sanction si vous obtenez un délai supplémentaire de paiement ou une remise gracieuse.

DEMANDER UN DÉLAI SUPPLÉMENTAIRE DE PAIEMENT

À la réception de votre avis d’imposition, vous pourrez solliciter un délai supplémentaire de paiement si vous n’êtes pas en mesure de régler la somme due avant la date limite de paiement. À condition toutefois de pouvoir justifier de graves difficultés liées à des circonstances exceptionnelles indépendantes de votre volonté : une perte d’emploi, une maladie, une séparation, un décès, etc.

Au choix, vous déposerez votre demande au guichet de votre centre des finances publiques, vous lui enverrez un courrier ou vous lui adresserez un courriel via votre messagerie sécurisée sur Impots.gouv.fr. Vous préciserez l’impôt concerné, détaillerez l’origine de vos difficultés, proposerez un échéancier de règlement et des garanties de paiement, et vous indiquerez vos coordonnées bancaires. Vous joindrez tous les justificatifs utiles pour appuyer votre demande (attestation de demandeur d’emploi, justificatifs de ressources et de charges, patrimoine, etc.), ainsi que le formulaire no 4805-SD « Difficultés de paiement ».

Pouvoir discrétionnaire. Le fisc sera libre d’accepter ou de rejeter votre demande et il n’aura pas à motiver sa décision. Pour se prononcer, il tiendra compte de la gravité de vos difficultés, de vos facultés réelles de paiement et de votre comportement habituel de contribuable. En cas d’acceptation, un plan de règlement échelonné vous sera proposé, que vous devrez signer. Si vous ne recevez pas de réponse sous 2 mois (4 mois si le dossier est complexe), votre demande sera considérée comme rejetée. Vous devrez alors régler votre dette dans les délais légaux, sous peine de pénalités.

Conciliation. En cas de rejet de votre demande, vous pourrez déposer un recours amiable auprès du conciliateur fiscal départemental par courrier ou par courriel (coordonnées sur Impots.gouv.fr). Il vous informera de sa décision ou de l’état de traitement de votre dossier sous 30 jours. Il pourra modifier la décision initiale s’il l’estime infondée. Dans ce cas, le délai qu’il vous accordera s’imposera au fisc. Et si sa décision ne vous satisfait toujours pas, vous pourrez saisir le médiateur des ministères économiques et financiers (coordonnées sur Economie.gouv.fr) qui pourra formuler une recommandation en votre faveur au service concerné. Sachez toutefois que ces recours amiables ne vous dispenseront pas de payer vos impôts dans les délais légaux si vous n’avez pas obtenu satisfaction avant !

NÉGOCIER UNE REMISE GRACIEUSE D’IMPÔT

Si vos difficultés financières sont particulièrement graves et qu’elles vous mettent dans l’impossibilité de régler vos impôts, même en obtenant des délais supplémentaires, vous pourrez demander à être dispensé de les payer. Vous adresserez alors une demande de remise gracieuse à votre centre des finances publiques, accompagnée des mêmes justificatifs que ceux requis pour une demande de délai.

Modération ou remise. Le fisc sera également libre d’accepter ou de rejeter votre demande, et l’absence de réponse sous 2 ou 4 mois vaudra également rejet. Selon l’ampleur de vos difficultés financières, vous pourrez obtenir un effacement de vos impôts (remise) ou une diminution de leur montant (modération). Dans le premier cas, vous n’aurez rien à payer, et dans le second, vous devrez acquitter le solde restant à votre charge. En cas de refus, vous devrez régler votre dette dans les délais légaux, sous peine de pénalités.

Recours hiérarchique. En cas de rejet de votre demande, vous pourrez déposer un recours devant le directeur départemental des finances publiques (sauf si votre dette dépasse 200 000 €). Ce dernier pourra remettre en cause la décision initiale et vous accorder une remise. À défaut, il transmettra votre dossier à la direction générale des Finances publiques afin que le ministre chargé du Budget statue en dernier ressort. Là encore, ce recours ne vous dispensera pas de payer vos impôts dans les délais légaux si vous n’avez pas obtenu satisfaction avant.

RECOURS POUR EXCÈS DE POUVOIR

Les demandes de délai de paiement ou de remise d’impôt sont faites en dehors de tout contentieux fiscal (vous ne contestez pas l’impôt dû). Il s’agit de recours gracieux, soumis au bon vouloir du fisc. S’il rejette votre requête, vous ne pourrez donc pas contester sa décision devant la justice.

En revanche, le rejet de votre demande pourra être annulé, sous 2 mois, par la voie d’un recours pour excès de pouvoir formé devant le tribunal administratif (l’assistance d’un avocat n’est pas obligatoire, mais vivement conseillée). Ce recours permettra en effet d’obtenir l’annulation de la décision du fisc si le juge estime qu’elle est illégale, parce qu’elle a été prise par une autorité incompétente, motivée par des faits inexacts ou des règles de droit erronées, ou encore parce qu’elle constitue un détournement de pouvoir. Mais attention, en cas d’annulation, le juge ne pourra lui-même vous accorder un délai de paiement ou une remise gracieuse. Il renverra l’affaire devant le fisc pour qu’il statue à nouveau sur votre demande. Retenez aussi que ce recours ne suspendra pas la décision de rejet et il ne vous dispensera donc pas de payer votre dette dans les délais légaux, sauf à demander au juge de suspendre l’exécution de la décision de l’administration.

Le dépôt d'ordures va coûter cher

Pour lutter contre les dépôts sauvages de déchets, le maire peut dorénavant infliger une amende allant jusqu’à 15 000 €, en plus des sanctions pénales qui peuvent être prononcées. Propriétaires et locataires

Il y a cinq ans, l’association des maires de France estimait à 63 000 tonnes par an, les dépôts sauvages d’ordures. Depuis le phénomène s’est amplifié, au point que la loi du 10 février 2020 sur la lutte contre le gaspillage et l’économie circulaire a édicté des mesures destinées à mieux lutter contre ce fléau.

Depuis lors, si l’auteur du dépôt peut être identifié, et après la procédure indiquée au 1er alinéa de l’article L541-3 du code de l’environnement, le maire peut, en même temps qu’il le met en demeure, lui imposer le paiement d’une amende administrative dont il détermine le montant. Elle peut aller jusqu’à 15 000 euros.

Cette procédure ne fait pas obstacle à ce qu’il soit aussi appliqué une sanction pénale par le tribunal judiciaire.

La sanction dépendra de la qualification des faits reprochés puisque le fait d’abandonner des déchets ou de constituer un dépôt illégal de déchets peut être, selon le cas, une contravention de 4e (750 € maximum) ou de 5e classe (1500 € maximum, 3000 € en cas de récidive) ou un délit.

Propriétaires et locataires de terrains, attention à la complicité

En cas de dépôt d’ordures sur un terrain, cette procédure ne s’applique au propriétaire ou au locataire dudit terrain que si celui-ci a, par négligence ou imprudence, collaboré à la constitution du dépôt illégal de déchets, et à condition que le producteur des déchets soit inconnu ou ait disparu. S’il n’est pas l’auteur des faits, le propriétaire ou le locataire ne peut pas être poursuivi pénalement, sauf si les faits peuvent être qualifiés de délit et qu’il est prouvé qu’il en a été complice.

« Le Gouvernement est très conscient des problèmes de pollution par des dépôts illégaux de déchets et de la charge qu’ils représentent pour les collectivités locales et s’en préoccupe de longue date » rappelle Barbara Pompili, ministre de la transition écologique.

Fraudes carte bancaire sans contact

Quels sont réellement les risques ?

Un nouveau signalement, dans la presse, d’arnaques à la carte de paiement sans contact relance la question de la sécurité de ce type de transaction. Faut-il s’inquiéter pour sa carte bancaire et adopter des précautions particulières ?

Selon un article publié dans le Midi Libre le 16 mai 2021 (1), des petits escrocs sont parvenus à débiter des cartes de paiement sans contact dans le tramway de Montpellier. Les fraudeurs opéreraient dans les rames, munis d’un terminal de paiement (TPE) dans un sac, pour déclencher les opérations de paiement. Un agent du réseau de transport cité par Midi Libre témoigne : « Ils se déplacent par trois ou quatre, se collent aux gens et détournent leur attention d'une manière ou d’une autre. »

Les sommes débitées sont plafonnées à 50 €, mais auraient été nombreuses selon le journal. Ce type de vol reste rare aujourd’hui, notamment en comparaison des paiements frauduleux sur Internet, même si des précédents ont déjà été signalés.

Au mois d’aout 2019, par exemple, la police nationale a mis en garde les touristes à Nice contre un gang opérant sur les plages. Les malfrats, munis d’un TPE, auraient agi en se positionnant près des serviettes de vacanciers pour débiter les cartes.

DES FREINS À L’EXPLOSION DE CE TYPE D’ARNAQUE

Depuis la hausse du paiement sans contact, boosté notamment par la crise sanitaire, les plaintes n’auraient cependant pas augmenté. « Ce type de détournement est d’un genre très différent des fraudes commises sur Internet qui sont le fait d’équipes beaucoup plus organisées et expertes en informatique.

Le vol par paiement sans contact est plus à la portée de tout le monde », estime François Créhange, directeur produits et solutions chez Vérifone, spécialiste des méthodes de sécurisation des paiements.

Mais selon lui, il existe aujourd’hui des freins à une explosion de ce type d’arnaque : les malfrats doivent posséder un compte bancaire au nom d’une société pour encaisser les sommes captées par le terminal de paiement. Avec le risque important d’être repérés. En outre, après 5 paiements sans contact, le code secret de la carte est automatiquement réclamé.

ATTAQUE-RELAIS

On ne peut cependant pas écarter, a priori, qu’une technique de fraude plus efficace (par exemple une attaque-relais, via un complice qui détourne un paiement en train d’être effectué) ne soit un jour mise en œuvre contre le sans contact. « Cette technique implique la présence de deux complices. Chacun est en possession d'un smartphone, muni d'un lecteur NFC (Near Field Communication). Le premier positionne son smartphone à quelques centimètres de la carte sans contact et envoie les données au second dont le téléphone est positionné près d’un terminal de paiement, rappelle Gildas Avoine, professeur en cryptologie à l'Insa Rennes. Il vaut mieux, dans tous les cas, opter pour quelques règles de prudence. Il est notamment conseillé de surveiller régulièrement ses comptes bancaires. »

Si l’on constate des paiements sans contact d’origine inconnue, il faut contacter immédiatement sa banque pour les contester.

Celle-ci a l’obligation de rembourser toutes les sommes réalisées sans contact non autorisées par le client. La charge de la preuve d’une éventuelle négligence revient à l’établissement bancaire. Les petits étuis anti-ondes NFC dans lesquels on glisse sa carte sont tous efficaces pour empêcher un paiement. Ils peuvent constituer une protection lorsque l’on n’utilise pas sa carte (dans les transports en commun, les endroits bondés, etc.).

Le prix de l'électricité va flamber

Explosion des factures : la nécessité d’une nouvelle régulation en toute transparence

Alors que les discussions autour du devenir d’EDF se déroulent dans une déplorable opacité, l’UFC-Que Choisir publie aujourd’hui une étude exclusive qui tire le bilan de l’actuelle régulation du marché, à l’origine des fortes hausses tarifaires frappant les consommateurs. Compte tenu de l’importance cruciale de l’organisation de la concurrence sur le prix de l’électricité, l’UFC-Que Choisir demande un moratoire sur le projet de restructuration d’EDF et la mise en place d’un débat public sur le devenir de la régulation du marché, au cours duquel l’association exigera la transparence sur les coûts réellement supportés par EDF pour sa production nucléaire, et défendra notamment le maintien d’un tarif réglementé de vente, aujourd’hui menacé.

LES TARIFS EN HAUSSE DE 50 % EN 10 ANS !

En augmentant de 1,61 % le 1er février 2021, le tarif réglementé de vente de l’électricité (TRV) a prolongé une dynamique quasi continue d’inflation depuis 2010, affectant fortement le pouvoir d’achat des consommateurs. A titre d’illustration, un ménage moyen chauffé à l’électricité (1) au TRV aura vu passer sa facture d’électricité de 1019 € à 1522 € entre 2010 et 2020 (+ 49,4 %) (2).

Si la fiscalité (qui couvre aujourd’hui le tiers de la facture) est souvent pointée du doigt pour expliquer la cherté de l’électricité, force est de constater que ce n’est pas son augmentation, bien que réelle (3), qui est la principale cause de cette explosion tarifaire. En effet, l’étude de l’UFC-Que Choisir souligne qu’en moyenne le tarif hors taxes du TRV a augmenté de 40 % en 10 ans, un chiffre plus de trois fois supérieur à l’inflation sur la période (12,4 %) !

UNE RÉGULATION DU NUCLÉAIRE QUI ENTRETIENT ET AMPLIFIE LA SPIRALE INFLATIONNISTE

Le plus frappant dans la croissance du prix HT du TRV est qu’elle se concentre sur les trois dernières années, qui représentent à elles-seules la moitié de l’inflation depuis 2010. Si la hausse des coûts de transport et de distribution de l’électricité participe grandement au phénomène, c’est surtout celle des coûts liés à l’approvisionnement en énergie qui explique la dynamique haussière la plus récente. Ainsi, de 2018 à 2019, cette composante du TRV a augmenté de 15,2 % !

Or c’est l’organisation même du marché de l’électricité qui est responsable de cette augmentation. Tout d’abord du fait même de la méthodologie de fixation du TRV qui, depuis 2015 et l’établissement de la formule par « empilement des coûts », a été érigé en prix plafond du marché. Ensuite en raison de la régulation du nucléaire, à travers le dispositif ARENH (qui permet aux fournisseurs alternatifs d’acheter s’ils le souhaitent, à un prix régulé, de l’électricité produite par les centrales nucléaires d’EDF). Le rationnement de la quantité d’électricité ainsi disponible a poussé les prix tant du TRV que des offres de marché à croître artificiellement, et frapper très concrètement les consommateurs.

UNE FUTURE RÉFORME AUX ENJEUX CONSIDÉRABLES, ET POURTANT PRÉPARÉE DANS L’OPACITÉ

Si la situation actuelle est inquiétante, le projet de nouvelle régulation du nucléaire, présenté il y a plus d’un an et toujours en négociation, montre que le pire est peut-être à venir. Non seulement l’absence de mention du TRV montre que son maintien est fortement menacé, mais en plus le silence sur le futur tarif de l’accès au nucléaire laisse craindre de fortes hausses tarifaires, alors qu’EDF a la volonté de le faire augmenter de 26,2 % (4) pour compenser ses dérives financières, notamment dans la construction de l’EPR de Flamanville, dont le coût initial est déjà multiplié par 5 !

Alors que la transparence devrait être faite sur les coûts réels de production de l’électricité d’origine nucléaire, le gouvernement, EDF et la Commission européenne prennent pourtant le parti de négocier dans l’ombre les contours de la future organisation du marché, dans le cadre du projet de réorganisation des activités d’EDF et veulent ainsi l’imposer à tous. Comment accepter cette situation, alors que tout justifierait que les consommateurs – les principaux concernés par les conséquences financières du fonctionnement du marché de l’électricité – soient pleinement associés à l’élaboration de la prochaine régulation ?

Compte tenu des constats dressés, l’UFC-Que Choisir demande un moratoire sur les discussions tripartites engagées par le gouvernement, EDF et la Commission européenne sur la nouvelle régulation du nucléaire, et la mise en place d’un débat public sur le devenir de cette régulation, sur la base d’une transparence sur les coûts réellement supportés par EDF pour produire son électricité d’origine nucléaire.

Dans ce cadre, l’UFC-Que Choisir défendra :

- Le maintien d’une régulation de l’accès à l’énergie d’origine nucléaire produite par EDF à un tarif reflétant les coûts réels de production du nucléaire et excluant toute prise en compte des coûts en lien avec les dérives financières liées à l’EPR de Flamanville ;

- Le maintien d’un tarif réglementé de vente de l’électricité, ce tarif devant être orienté vers les coûts de fourniture réellement supportés par EDF.

Enfin, dans l’attente de la mise en place d’une nouvelle régulation de l’accès au nucléaire, l’UFC-Que Choisir demande au gouvernement un déplafonnement immédiat des volumes d’ARENH accessibles par les fournisseurs alternatifs, pour mettre un coup d’arrêt à la spirale inflationniste actuelle.

NOTES

(1) Précisément une consommation annuelle de 8 500 kWh (4 590 kWh en heures pleines et 3 910 kWh en heures creuses) avec un abonnement en 9 kVA.

(2) Source : CRE.

(3) La fiscalité pesait pour 26 % de la facture en 2010 (source : Insee).

(4) Alors que le prix de l’ARENH, facturé par EDF à ses concurrents est fixé à 42 €/MWh par les pouvoirs publics (sans avoir jamais été objectivé), des informations dans la presse ont mentionné qu’EDF souhaitait voir ce prix monter à 53 €/MWh.

Attention à vos achats en ligne à l'étranger

Gare aux arnaques des influenceurs sur les réseaux sociaux

Produits de mauvaise qualité ou contrefaits, délais de livraison très longs, frais cachés… Le Centre européen des consommateurs France met en garde contre les dérives du dropshipping. Bien que légale, cette méthode de vente en ligne réserve souvent des mauvaises surprises.

Sommaire

- Qu’est-ce que le dropshipping ?

- Quels sont les risques en achetant sur un site de dropshipping ?

- Comment repérer un site de dropshipping ?

- Comment ne pas se faire arnaquer ?

- Que faire en cas de problème ?

- Comment mieux encadrer cette pratique ?

En trois ans, les sites internet pratiquant le dropshipping se sont multipliés en France… et les arnaques aussi. Le Centre européen des consommateurs France donne ses conseils pour ne pas se faire piéger.

Qu’est-ce que le dropshipping ?

Le dropshipping est une pratique commerciale qui consiste à vendre des produits sans les fabriquer ni les avoir en stock au travers d’un site vitrine. Dès qu’un client passe une commande, le vendeur, appelé dropshipper, en informe son fournisseur, qui se charge de la livraison.

Quels sont les risques en achetant sur un site de dropshipping ?

Sur le principe, ce procédé est légal. Sauf qu’il réserve souvent de mauvaises surprises pour l’acheteur. En effet, de nombreux vendeurs en profitent pour revendre beaucoup plus cher des produits bas de gamme achetés à faible coût sur des plateformes étrangères tels que Wish ou Aliexpress (groupe Alibaba). Et ce n’est pas le seul problème. Délais de livraison trop longs, problème de stock, frais de renvoi élevés si la marchandise vient d’un pays hors de l’Union européenne… Les risques pris en achetant sur un site de dropshipping sont nombreux.

Comment repérer un site de dropshipping ?

« Il n’est pas aisé de repérer les sites qui pratiquent le dropshipping car peu de vendeurs en ligne l’affichent sur leur site ou dans leurs conditions générales de vente », explique le CEC France. Bien souvent, les clients s’en rendent compte au moment de la confirmation d’expédition ou au moment de la livraison.

Pour repérer un dropshipper, le CEC France conseille de :

- vérifier l'identité et les coordonnées complètes du vendeur en ligne : elles doivent apparaitre dans les mentions légales du site ou dans les conditions générales de vente (CGV). Si l’adresse postale vous renvoie vers un immeuble en plein cœur de Paris, il est peu probable que le vendeur gère lui-même son stock ;

- vérifier que le vendeur est bien inscrit en tant que professionnel dans un registre du commerce officiel (recherche facile sur le site e-justice)

- consulter les CGV pour savoir dans quel pays renvoyer les produits en cas de défaut sur le produit ou rétractation. Cela vous donnera une indication sur le pays d’origine du produit et vous pourrez ainsi estimer les frais de retour.

- vérifier quelle est la loi applicable indiquée dans les CGV ou dans la politique de confidentialité / protection des données personnelles : cette mention permet souvent de savoir dans quel pays est situé le vendeur.

- consulter le délai de livraison dans les CGV. Un délai de livraison élevé peut être un indicateur que vous êtes sur un site d’un dropshipper.

Comment ne pas se faire arnaquer ?

Pour ne pas se faire piéger, le CEC France recommande de :

- comparer les prix avant tout achat en consultant différents sites et notamment celui de la marque ou d’un produit concurrent ;

- regarder en détail les fiches « produits » en les comparant avec celles sur d’autres sites. Si ce sont exactement les mêmes, il est probable que le vendeur les a simplement copiées ;

- consulter les avis et les forums sur internet

- se méfier des techniques de vente qui consistent à afficher le nombre de « personnes intéressées par le même produit » ou un délai pour profiter d’une offre

- vérifier si le site contient bien des mentions légales avec les coordonnées complètes du vendeur

- vérifiez le nom de domaine sur WHOIS ou AFNIC (pour les noms de domaine terminant en « .fr ») pour déterminer qui a enregistré le site de vente en ligne et quand.

Se méfier du discours des influenceurs

Pour pousser à l’achat, les sites de dropshipping n’hésitent pas à faire appel à des influenceurs afin qu’ils fassent la promotion d’articles auprès de leur communauté d’abonnés sur Instagram, YouTube ou TikTok. Bien qu’ils soient, en principe, obligés de préciser qu’ils sont rémunérés pour vanter ces produits, tous ne le font pas. Il faut donc faire attention à ne pas tomber dans le piège de « la bonne affaire » et à bien comparer les prix en consultant d’autres sites avant de se laisser tenter.

Que faire en cas de problème ?

En cas de problème avec sa commande, il est conseillé, dans un premier temps, de trouver une solution directement avec le professionnel, si possible par écrit. Si le litige persiste, l’acheteur peut se rapprocher du Centre européen des consommateurs France, à condition que le professionnel soit établi dans un autre Etat-membre de l’Union européenne, au Royaume-Uni, en Islande ou en Norvège.

Si la commande n’arrive pas, il est recommandé de contacter sa banque pour demander le remboursement via la procédure de chargeback. Enfin, si la fraude est avérée, il faut la signaler sur les plateformes Internet-signalement.gouv.fr et Signal.conso.gouv.fr.

Comment mieux encadrer cette pratique ?

Afin de mieux encadrer cette pratique, la France va mettre en place un nouveau régime fiscal spécifique pour la « vente à distance de biens importés ». A compter du 1er juillet, même si un vendeur en ligne ne s’occupe pas de la livraison du bien, il sera obligé de déclarer fiscalement ses opérations et de payer la TVA à l’importation.

Démarchage téléphonique en assurance

Démarchage téléphonique en assurance

L’accord oral ne suffit plus

Les courtiers en assurances vont devoir respecter des règles plus strictes en matière de démarchage par téléphone. Des dispositions visant à mieux encadrer ces pratiques et à limiter les dérives ont été prises.

La nouvelle loi encadrant l’activité des courtiers en assurance (1) est parue le 9 avril au Journal officiel. Parmi les nouveautés, certaines concernent le démarchage par téléphone, une pratique très en vogue dans ce secteur et porteuse de nombreux abus. Les professionnels devront désormais respecter de nouvelles obligations.

- Recueillir rapidement l’accord du client pour le démarcher

La prospection par téléphone en matière d’assurance reste autorisée, mais le démarcheur devra, aussitôt après s’être présenté et avoir indiqué le caractère commercial de l’appel, s’assurer que son interlocuteur est favorable à la poursuite de la conversation. À défaut d’accord explicite, il devra mettre fin à l’appel sans délai et ne pourra pas le rappeler ultérieurement. Par ailleurs, il devra par la suite stopper l’appel dès lors que son interlocuteur manifestera un manque évident d’intérêt ou son souhait d’y mettre fin.

- S’assurer que le client est en capacité de souscrire un nouveau contrat

Dans le cas où le client serait couvert par une autre police pour un risque similaire, le démarcheur devra s’assurer qu’il peut y mettre fin concomitamment à la souscription d’un nouveau contrat.

- Vérifier la bonne réception des documents obligatoires

Dès lors que le client donnera son accord pour souscrire, l’assureur devra non seulement lui faire parvenir plusieurs documents et informations prévus par la législation (contrat, notice d’information, etc.), mais aussi s’assurer qu’il les a bien réceptionnés. Cette étape est obligatoire avant de conclure le contrat à distance. Le démarcheur devra par ailleurs attendre au moins 24 heures après la réception de ces documents pour rappeler le client.

- Ne plus avoir recours à l’accord oral

Le simple fait de prononcer le mot « oui » ne suffit plus à valider la souscription d’un contrat d’assurance. La signature manuscrite ou électronique du client est désormais obligatoire.

- Ne jamais conclure de contrat au premier appel

La signature du contrat ne peut désormais intervenir moins de 24 heures après la réception des documents par le client, et donc encore moins dès le premier appel. La loi rappelle aussi que le distributeur ne peut signer un contrat pour le compte du souscripteur.

- Envoyer systématiquement une confirmation écrite

Une fois le contrat signé, l’assureur devra informer le souscripteur « par écrit ou sur tout autre support durable » de son engagement, des dates de conclusion et de prise d’effet du contrat, de son éventuel droit de renonciation et des modalités de l’exercer, notamment l’adresse à laquelle la notification de la renonciation doit être envoyée ainsi que les modalités d’examen des éventuelles réclamations.

- Enregistrer les communications

Le démarcheur devra enregistrer et conserver pendant 2 ans l’ensemble des conversations téléphoniques intervenues avant la conclusion du contrat. Ces enregistrements sont censés aider la direction générale de la Concurrence, de la Consommation et de la Répression des fraudes (DGCCRF) ainsi que l’Autorité de contrôle prudentiel et de résolution (ACPR) à exercer leur pouvoir de contrôle.

Désormais inscrites dans la loi, elles s’imposeront à tous les acteurs du secteur sans exception. Elles devraient contribuer à renforcer l’information des consommateurs et leur donner du temps pour réfléchir et comparer avant de souscrire. Elles pourraient même inciter certains démarcheurs en assurance à abandonner cette façon de prospecter qui ouvre la voie à de nombreux abus.

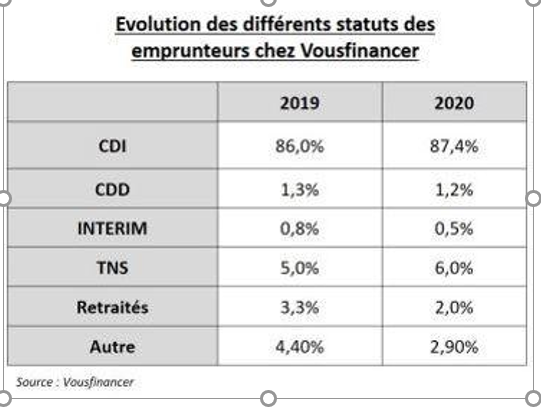

Obtenir un crédit quand on est CDD

3 conseils pour obtenir un crédit immobilier quand on est en CDD

Avec la crise sanitaire qui perdure, souscrire un crédit immobilier sans avoir de CDI est particulièrement difficile. Certaines banques se prêtent toutefois au jeu, à condition que l’emprunteur apporte de bonnes garanties et présente toutes les caractéristiques d’une bonne stabilité financière.

Malgré le nouvel élargissement des conditions d’octroi de crédit immobilier en lien avec les recommandations du HCSF (Haut conseil de stabilité financière), la part des emprunteurs « Hors CDI » (Contrat à durée indéterminée), a encore régressé en 2020. Selon le courtier Vousfinancer, seul 1,2 % des candidats à l’emprunt sans CDI (Contrat à durée indéterminée) sont parvenus à décrocher un prêt, contre 1,3 % en 2019 et 1,7 % en 2017.

Ce chiffre est bien loin de la réalité du marché du travail en France puisque 87 % des embauches se font actuellement en CDD (Contrat à durée déterminée),

Emprunter à deux, avec un conjoint en CDI

Le meilleur moyen d’emprunter quand on est en CDD, c’est encore de le faire à deux, à condition toutefois que le conjoint soit en CDI.

Ainsi 3,2 % des co-emprunteurs sont en CDD. Le fait d’être en contrat de courte durée peut toutefois avoir une incidence négative sur le taux d’intérêt proposé, puisque le calcul de la capacité d’emprunt des conjoints sera étudié sur le seul salaire du conjoint en CDI.

En outre, « en 2020, la crise sanitaire a davantage touché tout un pan de l’économie - le tourisme, la restauration ou l’évènementiel - très employeur de CDD, ce qui rend ce type d’emprunteur fragilisé encore plus risqué pour les banques actuellement » analyse Julie Bachet, directrice générale de Vous financer.

Avoir des revenus stables et de l’ancienneté

Dans le contexte économique actuel, les banques ont plus que jamais besoin d’avoir de la visibilité sur la pérennité et la régularité des revenus qui permettront à l’emprunteur de rembourser son crédit.

C’est pourquoi elles sont très attentives au secteur d’activité, mais aussi à l’employabilité du candidat au prêt, c’est-à-dire sa capacité à retrouver rapidement un emploi dans sa branche ou son domaine de compétence.

Ainsi, « être au chômage partiel peut être un frein pour certaines banques car se pose la question de l’avenir de l’emprunteur lorsque le dispositif de soutien du gouvernement prendra fin » complète Julie Bachet.

Malgré tout, certains établissements acceptent quand même de prendre en compte le salaire à taux plein «si l’emprunteur est en CDD depuis plusieurs années et que les comptes sont bien tenus », explique Sandrine Allonier, directrice des études de Vousfinancer.

Outre le salaire, toutes les sources de revenus sont d’ailleurs prises en comptes. Dans le cas du dossier emprunteur d’une maman solo, la banque peut donc prendre en compte la pension alimentaire.

Attention, « elle ne sera intégrée que si elle doit perdurer sur un temps long, en lien avec la durée d’un crédit immobilier. Si la séparation a lieu alors que les enfants sont jeunes, moins de 10 ans par exemple, la pension peut être déterminante dans le calcul du taux d’endettement.

À l’inverse, s’ils sont plus âgés, la banque ne la comptera pas », explique Pierre Chapon, président de Pretto.

S’adresser directement à sa banque

Selon Vous financer, les créateurs d’entreprise, les intermittents du spectacle et les auto-entrepreneurs à égalité avec les CDD sont les dossiers les plus complexes à financer actuellement.

Pour ces profils, le mieux est souvent de s’adresser à la banque qui détient les comptes professionnels, car elle connait mieux le profil de son client et la gestion qu’il fait de ses comptes et sera donc davantage encline à le financer.

Parmi les emprunteurs « hors CDI » financés récemment, on peut citer un intermittent du spectacle avec beaucoup d’apport et de l’épargne résiduelle, un emprunteur en intérim avec l’apport des frais et 3 ans d’ancienneté ou un CDD marié avec un CDI avec 60 000 € de revenus et 30 000 € d’apport.