Actualités Consommation

Changer votre pommeau de douche peut vous faire économiser jusqu'à 500 € par an.

Le matin ou le soir, la douche est un moment de détente qui pèse lourd sur le porte- monnaie. Heureusement, il existe une solution simple pour réduire la facture... sans changer ses habitudes !

Les Français prennent une douche par jour, d’une durée moyenne de neuf minutes*. De quoi faire grimper la facture d’eau !

Pour estimer sa consommation, il existe un élément clé : le pommeau de douche. Il fixe le débit d’eau. Un pommeau classique délivre entre 15 et 20 litres d’eau par minute. Pour une famille de 4 personnes, avec un débit de 17,5 litres par minute, cela représente 230 m3 d’eau chaude par an. En France, le tarif moyen du mètre cube d’eau est de 4,52 euros**.

Montant d'une facture annuelle moyenne pour une famille de quatre personnes : 964 euros

Limitez le débit !

Il existe un moyen simple de restreindre ce poste de dépense : les pommeaux à débit limité ! Ceux-ci permettent de réduire le débit d’eau à la minute, sans altérer la qualité de votre douche.

Coût moyen d'un pommeau de douche à réduction de débit : 50 euros

En moyenne, ils promettent de 6 à 10 litres d’eau par minute. Un pommeau de douche au débit de 8 litres par minute abaisse la consommation annuelle d’eau à 105 m3 (soit 440 € par an).

Total des économies : 474 euros la première année (524 euros les suivantes)

Conclusion:

Il existe des petits investissements qui peuvent rapporter gros à la fin de l’année. Et en matière d’économies d’eau chaude, l’acquisition d’un nouveau pommeau de douche peut diviser par deux votre facture d’eau, sans compter les économies d’énergie pour la chauffer.

*Selon une enquête BVA réalisée en 2015. ** Tarif au 1er janvier 2023, selon le rapport national de l'observatoire des SPEA

6 conseils pour faire ses courses sans se ruiner !

Les prix de l’alimentation ont augmenté de près de 12 % entre 2022 et 2023. 15 % des Français ont même recours à des facilités de paiement pour leurs achats alimentaires. Voici nos bons plans et astuces pour payer moins cher ce que vous mettez dans votre assiette.

- Comparez les prix au kilo

- Achetez en gros

- Utilisez les applications de promotions exclusives

- Préférez les circuits courts

- Adoptez l'antigaspi

- Testez des produits alimentaires contre rémunération

Comparez les prix au kilo

C’est la loi : le prix au kilo ou au litre doit être affiché sur l’étiquetage des denrées alimentaires. Certes, il est souvent en tout petit, mais il constitue la base d’une comparaison efficace.

Comment faire ? Tentez de retenir, en établissant une liste, le prix au kilo de vos achats les plus fréquents afin d’être capable de repérer les vraies bonnes affaires.

Économie réalisée : 99 € par an rien qu’en achetant chaque semaine, chez Auchan, un pack de 12 yaourts au bifidus de la marque du magasin à 2,49€ (1,66 € le kg), au lieu de celui de la marque Activia de Danone à 4,39 € le pack (2,93 € le kg). Une méthode à appliquer pour réaliser plusieurs centaines d’euros d’économies par an.

Achetez en gros

Vous décrocherez des rabais de 10 à 30 % par rapport aux prix pratiqués dans la grande distribution.

Comment faire ? Rendez-vous chez les grossistes qui vendent aux particuliers : en Île-de-France, dans l’un des magasins-entrepôts de la chaîne américaine Costco (à Pontault-Combault et à Villebon-sur-Yvette) contre une adhésion de 36 € par an, ou, sans carte de membre, dans celui de l'enseigne de discount brésilienne Atacadão, à Aulnay-sous-Bois.

Économie réalisée : Le magasin Atacadão promet une réduction de 10 à 15 % par rapport aux prix de la grande distribution grâce à des prix dégressifs. Plus vous achetez en grande quantité, moins le produit unitaire vous revient cher : un paquet de pâtes Barilla de 5 kg coûte 13,60€. Son prix descend à 12,65 € si vous en prenez 3 d’un coup.

Utilisez les applications de promotions exclusives

Elles offrent des rabais sur de nouveaux produits (alimentation, hygiène, beauté, droguerie… ). À la clé, jusqu’à 34 % du montant payé récupéré ou des montants fixes (0,30 €, 0,50 €, 1,40 €…) remboursés.

Comment faire ? Téléchargez et inscrivez-vous sur les applications Coupon Network, Quoty et Shopmium (vous devez communiquer vos données personnelles et bancaires ou celles de votre compte Paypal). De retour à la maison, scannez et envoyez le code-barres du produit et du ticket de caisse prouvant l’achat. Les remises sont créditées sur votre compte bancaire dans les jours qui suivent.

Économie réalisée : celle promise par Shopmium peut s’élever à 100 € par semaine. Mais rien ne sert de surconsommer, veillez à vous concentrer sur les produits dont vous avez vraiment besoin.

Préférez les circuits courts

S'approvisionner auprès des producteurs locaux, en direct ou en passant par des réseaux spécialisés, a plusieurs vertus : vous permettez aux producteurs d'être rémunérés correctement et vous payez de 10 à 30 % moins cher des articles de qualité égale, voire supérieure, qu'en grandes surfaces.

Comment faire ? En visitant les magasins de producteurs ou les fermiers locaux (liste sur Bienvenue-a-la-ferme. com) ; en vous inscrivant dans une association pour le maintien d’une agriculture paysanne (Amap, sur Reseau-amap. org) ou dans une épicerie coopérative. D’autres circuits courts sont à retrouver sur la carte interactive et participative de l’UFC-Que Choisir (Ufcqc. link/n97688).

Économie réalisée : 204 € par an pour l’achat mensuel d’un panier de produits issus de l’agriculture biologique et 72 € pour un panier de produits cultivés en conventionnel.

Adoptez l'antigaspi

Les grandes surfaces ont jeté 633 000 tonnes d’aliments en France en 2021. Pour éviter ce gâchis, les supermarchés mettent en rayons des produits bientôt périmés à prix cassés, tandis que certaines applications et commerces intègrent l’antigaspillage dans leur modèle économique. Voici 3 moyens de participer à cette lutte antigaspi.

Comment faire ? Téléchargez les applications TooGoodToGo ou Phenix pour géolocaliser les commerçants autour de vous (primeurs, traiteurs, boulangeries,supermarchés), puis réservez et réglez sur l’appli un ou plusieurs paniers à récupérer au magasin à l’heure indiquée.

Autre possibilité: rendez-vous dans l'une des 28 enseignes Nous anti-gaspi qui proposent des produits imparfaits mais tout aussi bons et jusqu'à 30% moins chers par rapport à la grande distribution.

Testez des produits alimentaires contre rémunération

Être payé pour manger ? un rêve pour certains, une réalité pour ceux qui se rendent dans les centres de test pour déguster des produits en échange de chèques cadeaux ou d'une petite indemnisation.

Comment faire ? Le site Testezpournous.fr donne l’opportunité aux volontaires de déguster de potentiels futurs produits en échange de chèques cadeaux.

Économie réalisée : de 5 à 7 € par séance en bons d’achat, en plus de la gratuité de ce que vous avez testé.

Troisième option : commandez vos paniers hebdomadaires (tout prêts ou modifiables selon vous goûts) chez Benebono.fr qui privilégie le circuit court. À récupérer en magasin relais ou livré chez vous.

Économie réalisée : pour acheter des fruits et légumes, une famille de 4 personnes doit dépenser en moyenne entre 130 € et 241 € par mois. Les paniers de fruits et légumes Phénix coûtent en moyenne entre 3 et 10 €. En en achetant 1 à 2 paniers par semaine pour une famille de 4 personnes, il est possible de s’en sortir pour moins de 60 € par mois.

71 % des Français économisent plusieurs mois à l’avance avant de réaliser une dépense importante.

Source : Sofinscope, sondage OpinionWay pour Sofinco. Nouveaux modes de paiement : quel impact sur la consommation des Français ? Juin 2024.

Les congeler, les cuisiner rapidement, les mettre en conserve, les déshydrater… Les méthodes pour consommer plus tard ses produits achetés en date courte ne manquent pas.

En panne d’idées ? L’appli Frigo Magic vous propose des recettes juste avec les ingrédients qui se trouvent… dans votre réfrigérateur.

Source : Merci pour l’info

Piratage de Free : les arnaqueurs ont tout compris

Depuis la fuite de données de l’opérateur, les clients de Free sont ciblés par des arnaques massives : faux banquier, faux livreur… Soyez vigilant.

C’est un piratage de taille dont on n’a pas fini d’entendre parler. L’identité complète* de 19 millions d’abonnés de Free est dans la nature dont, pour 5,1 millions d’entre eux, les numéros de leurs comptes bancaires (IBAN). Il s’agit là du butin qu’ont raflé, en octobre 2024, les pirates qui se sont introduits dans le système informatique de l’opérateur. Certes, les clients touchés ont bien reçu le mail – obligatoire – du fournisseur d’accès pour les alerter de ce vol et de ses éventuelles conséquences.

Mais depuis, de leur côté, les escrocs ayant acheté ces données ne cessent de travailler à l’exploitation de cette mine d’or numérique.

Si des campagnes d’hameçonnage (phishing) ciblées par mail ont déjà touché certains abonnés Free (notamment des mails de confirmation d’activation d’Amazon Prime Family avec leur IBAN prérempli) en mars 2025, les arnaqueurs rivalisent d’ingéniosité. Depuis des semaines, des clients de l’opérateur sont inondés de messages de plus en plus sophistiqués. Pourquoi sont-ils inquiétants ? Parce qu’ils sont personnalisés. En effet, ils comportent désormais le nom et/ou le prénom des personnes visées, et même… le nom de leur banque.

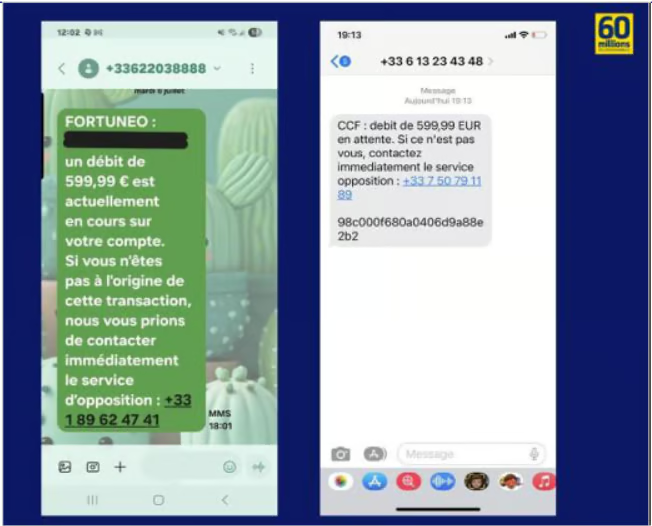

« Un débit de 599,99 € est actuellement en cours »

Avec ces messages rendus bien plus légitimes par cette personnalisation, les abonnés de Free ont le droit de douter. Hubert, client de la banque Fortuneo, et Alice, qui est au CCF, tous deux abonnés Free, ont ainsi été intrigués après la réception de SMS commençant par le nom de leur banque et comportant, pour Hubert, ses données : « Fortuneo : Hubert [nom anonymisé]. Un débit de 599,99 € est actuellement en cours sur votre compte. Si vous n’êtes pas à l’origine de cette transaction, veuillez contacter immédiatement le service d’opposition : +33 1 89… ».

Heureusement, le numéro d’envoi, inconnu et commençant par « 06 », a fait tiquer Hubert qui n’a pas donné suite. Alice a eu le même réflexe après avoir reçu un message similaire d’un autre numéro en « 06 » et renvoyant vers un numéro du pseudo service d’opposition commençant par « 07 ». Et bien leur en a pris d’ignorer ces alertes…

Fraude à la carte bancaire, fraude aux virements…

Que risque-t-on à appeler ces numéros ? Plusieurs scénarios sont possibles. Puisqu’ils disposent de l’IBAN de leurs cibles, et donc, du nom de leurs banques, les escrocs peuvent envoyer durant la conversation qu’ils ont au téléphone avec leurs victimes, un lien vers un site qu’ils ont créé et qui copie la page de connexion de l’espace client de leur banque. La victime est invitée à se connecter sans divulguer ses numéros et se croit en sécurité. Mais il n’en est rien.

C’est par ce procédé que les pirates récupèrent l’identifiant et le mot de passe des comptes bancaires. Ensuite, ils se connectent à l’espace client du vrai site de la banque (en faisant valider les connexions par les victimes qu’ils retiennent au téléphone), ajoutent un ou des bénéficiaires (toujours en faisant valider les autorisations par leurs proies) et réalisent des virements sortants vers un ou des comptes bancaires. Cet argent rebondit ensuite de compte à compte, très vite à l’étranger, pour brouiller les pistes.

Autre scénario possible, celui d’une fraude à la carte bancaire. Les pirates peuvent déjà détenir le numéro de CB des personnes ciblées, obtenu par ruse. Par exemple, après un mail ou un SMS de phishing type, livraison de colis (voir ci-dessous), remboursement des impôts ou de la CAF (caisse d’allocation familiale)… Il peuvent aussi l’avoir récupéré dans un autre « leak » (diffusion sur le dark web des données qui ont fuité). Dans ce cas, tout en les retenant au téléphone, les arnaqueurs font valider des autorisations de paiement à leurs victimes en faisant croire à une annulation de ces mêmes transactions.

L’arnaque peut se dérouler entièrement à distance ou conduire, in fine, à l’envoi d’un coursier au prétexte de destruction de la carte par la banque par mesure de sécurité. Sauf qu’il n’en est rien et qu’elle est utilisée pour des achats ou des retraits aux distributeurs… jusqu’à ce qu’elle soit bloquée.

* Nom, prénom, adresses email et postale, date et lieu de naissance, numéro(s) de téléphone, détails des offres souscrites chez Free.

Source : 60 Millions de consommateurs 07/2025

Prix du carburant : 10 astuces pour payer moins cher

Les prix du gasoil et de l'essence atteignent des records en raison de la situation en Ukraine, mais il y a des solutions pour faire des économies à la pompe, en conduisant ou en matière d'entretien de sa voiture.

Trouvez la station-essence la moins chère pour faire le plein de carburant à prix réduit près de chez vous. Le prix de l’essence n’est pas le même à toutes les pompes. Et chaque point de vente le modifie constamment. La station la moins chère le lundi n'est peut-être pas la même le lendemain. Les stations rattachées à des enseignes de la grande distribution sont généralement bien moins chères que celles des pétroliers (Total, Shell, Elf, Esso, BP…). Certains supermarchés promettent même du carburant à prix coûtant (ce qui ne représente en général qu’une économie de 1 à 3 centimes d’euro sur le prix au litre…).

Pour trouver l'essence au meilleur prix près de chez vous, les comparateurs en ligne, mis à jour en temps réel, sont légion. L'un d'entre eux sort du lot : celui du gouvernement. Il est accessible gratuitement et facilement à l'adresse : Prix-carburant.gouv.fr.

Une simulation le 20 janvier a montré un écart d'économie de 9 euros sur un plein de 50 litres !

N'attendez pas que le réservoir soit vide

Non, contrairement à une idée reçue très répandue, il n’est pas préférable d’attendre d’être sur la réserve pour faire le plein. Bien au contraire, remettre de l’essence ou du diesel à mi-plein est une excellente habitude. Certes, cela oblige à faire plus de passages à la pompe, mais vous éviterez ainsi de perdre du carburant, que ce soit en raison de la condensation l’hiver ou de l’évaporation due à la chaleur l’été.

Adoptez une conduite économique en roulant un peu moins vite

Et si vous baissiez votre vitesse de 10km/h ? Non, il ne s’agit pas d’une énième décision gouvernementale mais d’un conseil avisé pour économiser quelques dizaines d’euros de carburant sur l’année. En réduisant ainsi la vitesse de votre véhicule, vous pourrez économiser jusqu’à 1 litre de carburant aux 100 km. De quoi faire du bien au porte-monnaie, mais aussi à l’environnement puisque vos émanations de CO2 baisseront également en conséquence.

Economisez 1 litre en 4 minutes: baisser votre vitesse de 10km/h sur l’autoroute ne vous fait perdre que 4 minutes tous les 100 kilomètres !

Pratiquez l'écoconduite en anticipant vos freinages pour consommer moins de carburant

Autre bonne habitude à adopter au volant : évitez au possible les freinages trop abrupts. Accélérer tout le temps jusqu'au coup de frein au feu rouge ou un passage piéton entraîne une surconsommation inutile du véhicule. Pensez plutôt à lâcher le pied pour utiliser votre frein moteur : votre voiture décélèrera doucement et ne consommera plus rien. Vos plaquettes de frein vous en remercieront aussi !

Astuce: Adopter l'écoconduite permet d'économiser jusqu'à 10 % de votre consommation de carburant, selon l'Ademe.

Pensez à couper votre moteur dans les embouteillages et au feu rouge

De nombreux véhicules récents disposent de la technologie Start and Stop. Une option qui permet de réaliser une économie de 3 à 8 % de carburant, surtout pour les automobilistes citadins, habitués aux bouchons interminables.

Mais inutile de posséder une telle option pour l’appliquer. Si vous vous trouvez bloqué sur la route, à l’arrêt pour au moins 1 minute, n’hésitez pas : coupez le moteur ! Contrairement aux idées reçues, les voitures modernes supportent parfaitement les arrêts et redémarrages récurrents du moteur. Alors pourquoi continuer à le faire tourner dans le vide ?

Surveillez l'entretien de vos pneus pour ne pas sur-consommer du carburant

Saviez-vous qu’on estime à environ 20 % la part de consommation de carburant due aux pneus ? Négliger leur gonflage régulier est donc une grave erreur (en plus de la question de la sécurité). Un pneu sous-gonflé va faire augmenter automatiquement la consommation d’essence ou de diesel de votre voiture.

Que ce soit dans l’habitacle ou sur le côté de la portière, chaque voiture dispose d’une affichette sur laquelle sont indiquées les valeurs de référence pour chacun de vos pneus, et ce en fonction notamment du poids du véhicule. Soyez attentif et vérifiez la pression tous les mois et avant chaque grand trajet.

N'allumez pas la climatisation pour les petits trajets

La climatisation est l’ennemi de l’environnement. Et la voiture aussi ! Allier les deux, surtout en été, n’est absolument pas une bonne idée, tant pour la planète que pour votre budget. Sur certains modèles, celle-ci peut consommer jusqu’à 1 litre supplémentaire aux 100 km ! À faible vitesse, on privilégiera donc l’ouverture des fenêtres pour s’aérer.

Astuce: Sur une nationale ou une autoroute, c’est l’inverse ! Il vaut mieux privilégier la climatisation pour se rafraîchir. En effet, à vitesse élevée, une fenêtre ouverte peut entraîner une surconsommation de carburant car celle-ci influe sur l’aérodynamisme du véhicule.

Le régulateur de vitesse est votre ami

C’est déjà l'allié de nombreux automobilistes : le régulateur permet de stabiliser automatiquement la vitesse de sa voiture. Une option particulièrement utile pour les longs trajets sur une route nationale ou sur l’autoroute. D’autant qu’en évitant les coups d’accélération et de freinages pas toujours utiles, il aide aussi grandement à réduire sa consommation d’essence ou de diesel sur la route !

Ne chargez pas trop votre automobile

La consommation d’une voiture dépend bien sûr du comportement de son conducteur… mais aussi du poids du véhicule ! Un véhicule lourd et encombré d’accessoires (porte-vélos, coffre de toit, remorque…) va consommer beaucoup plus de carburant. Il est donc particulièrement économique de limiter au maximum la présence d’objets dans le coffre ou l’habitacle. Inutile de se servir de sa voiture comme d’un lieu de stockage annexe : cela ne fera qu’accélérer la date de votre retour à la pompe à essence.

Des économies à la clé en faisant décalaminer les voitures

Le décalaminage est un procédé d’entretien consistant en une injection d’hydrogène dans le moteur d’une voiture afin d’y éliminer la calamine, ce résidu qui résulte de la combustion du carburant, notamment dans la chambre d’explosion. Ce nettoyage en profondeur permet à votre véhicule de retrouver ses performances d’origine, ou presque. De quoi polluer moins et, bien sûr, consommer moins de carburant.

Astuce: -15 %.Un décalaminage à hydrogène dans un garage est facturé à partir de 70 euros. L’opération ne nécessite pas une longue immobilisation de la voiture.

Et si vous pouviez payer votre litre de carburant moins de 0,70 € ?

Si toutes ces astuces ne vous conviennent guère, il reste encore une solution pour continuer à utiliser sa voiture en consommant moins (cher). L’électrique ne vous tente pas ? Et si vous passiez au bioéthanol (E85) ? Issu de résidus agricoles, ce carburant fait légèrement plus consommer que les traditionnels (environ 20 % de surconsommation) mais son prix au litre est plus de deux fois moins élevé que pour l’essence ou le diesel : 0,70 € en moyenne. De quoi faire rêver ! Attention, il nécessite toutefois un investissement de départ : l’achat et la pose d’un kit de conversion coûte de 500 à 1 000 € en fonction du modèle. Un investissement vite rentabilisé.

Bonjour, je vois beaucoup de parents publier des photos de leurs enfants sur les réseaux sociaux. Est-ce vraiment sans risque ?

Partager une vidéo de vacances ou une photo d’anniversaire peut sembler anodin. Mais poster des images de ses enfants sur les réseaux sociaux n’est pas sans conséquence. Cela peut mettre en danger la vie privée et la sécurité des plus jeunes.

Voilà ce qu’il faut savoir:

Plus d’un parent sur deux a déjà publié sur les réseaux sociaux du contenu concernant son enfant. En anglais, ça s’appelle le sharenting. Ce réflexe expose les enfants à des risques, car les images postées peuvent être réutilisées, détournées ou conservées en ligne, sans qu’on puisse toujours les effacer.

Les conséquences peuvent être graves, car certaines photos se retrouvent, par exemple, sur des sites pédopornographiques. Avec l’intelligence artificielle, des images peuvent être manipulées pour générer des vidéos truquées, ou deepfakes en anglais, où l’enfant est représenté dans des scènes fictives, parfois choquantes.

Pour encadrer ces dérives, la loi prévoit que les deux parents doivent protéger le droit à l’image de leur enfant mineur et l’associer à l’exercice de ce droit en tenant compte de son âge et de sa maturité.

Si les parents sont séparés, l’un ne peut pas publier d’image sans l’accord de l’autre. Et le juge aux affaires familiales peut même interdire toute diffusion.

- Pour partager vos photos, privilégiez la messagerie instantanée, les courriels ou les MMS. Pour plus de sécurité, vous pouvez utiliser des messages éphémères, demander à vos destinataires de ne pas partager vos photos ou encore flouter le visage de votre enfant.

- Pensez à sécuriser votre compte et à réduire la visibilité de vos publications en réglant vos réseaux sociaux en compte privé.

- Faites régulièrement le tri dans vos photos, vidéos et vos abonnés. En créant des groupes restreints sur les réseaux sociaux, vos proches seront les seuls destinataires de vos images.

Que vous empruntiez ou non les autoroutes, soyez prudents si vous recevez un message vous demandant de régler un péage à flux libre. Les escrocs profitent de ce système encore mal connu des Français pour arnaquer les automobilistes.

Vous avez reçu un SMS ou un e-mail vous indiquant que vous êtes redevable de frais de péage ? Méfiance. Il y a de très fortes chances pour qu’il s’agisse d’une tentative de phishing (ou hameçonnage). Le procédé est le même que pour les pseudo-livraisons, les jeux-concours bidon ou les fausses promos sur les réseaux sociaux, sauf que là, il semblerait que votre véhicule ait été repéré sur une portion d’autoroute à flux libre et qu’à ce titre, vous soyez redevable de frais de péage.

Dans le message figure également un lien qui renvoie vers un site miroir ressemblant à celui de la société d’autoroute sur lequel on vous invite à régulariser votre situation. Sauf que toutes les informations que vous y laisserez, y compris vos données bancaires, seront captées par des escrocs et revendues sur des réseaux parallèles pour générer d’autres arnaques ou effectuer de nouveaux prélèvements sur votre compte bancaire.

Que vous ayez ou non emprunté une portion d’autoroute, voire que vous possédiez un véhicule ou non, peu importe. Les escrocs envoient ces messages en masse en comptant sur le fait qu’une partie des destinataires, même infime, tombe dans le panneau. Les opportunités pour les escrocs sont d’autant plus grandes que le système des autoroutes à flux libre est encore mal connu des utilisateurs et qu’il se déploie progressivement (après l’A79 et l’A4, c’était au tour de l’A13 et de l’A14 de l’adopter).

Si vous recevez ce genre de message, transférez-le au 33700, le service chargé de répertorier ces arnaques, puis supprimez-le. En cas de doute, rendez-vous sur le vrai site du concessionnaire d’autoroute (Aliae.com pour l’A79 ou Sanef.com pour les autres), sans passer par le lien contenu dans le mail. Et si, par malheur, vous avez déjà payé, contactez rapidement votre banque. Dans tous les cas, ces nouvelles arnaques ne contribueront pas à calmer la grogne de certains usagers contre ce nouveau système qui sera sans aucun doute amené à s’étendre.

La Répression des fraudes lance l’alerte maximale sur cette arnaque virulente qui vise tous les Français

La Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (DGCCRF) tire la sonnette d’alarme face à la montée en puissance des arnaques par usurpation d’identité. Ces escroqueries, de plus en plus sophistiquées, ciblent désormais l’ensemble des Français avec des méthodes toujours plus élaborées. Pour éviter de tomber dans ces pièges, il est essentiel de connaître les tactiques utilisées et les moyens de s’en protéger.

Les techniques d’usurpation d’identité qui se multiplient

Les escrocs affinent constamment leurs méthodes pour paraître légitimes aux yeux de leurs victimes. Ils n’hésitent pas à se faire passer pour des organismes officiels comme le service Réponse Conso en utilisant le véritable numéro de la DGCCRF (0809 540 550). Cette technique d’usurpation téléphonique crée une apparence de légitimité qui piège facilement les personnes moins vigilantes.

Les arnaques se déclinent sous plusieurs formes :

- Appels téléphoniques alarmistes concernant des achats frauduleux

- SMS d’urgence signalant des paiements bancaires suspects

- Emails imitant les communications officielles

- Démarchage pour des installations de panneaux photovoltaïques

- Fausses communications d’organismes publics

Les escrocs excellent particulièrement dans l’imitation des communications officielles. Ils reproduisent avec précision les codes visuels des administrations françaises : logo Marianne, drapeau tricolore, identité visuelle de la Sécurité sociale, de l’ANTS, de la DGFIP, de la CAF, de la CPAM ou encore de la Police Nationale.

Une fois les données personnelles obtenues, les fraudeurs peuvent commettre diverses infractions comme l’ouverture de comptes bancaires, la souscription de crédits ou d’autres opérations financières préjudiciables à leurs victimes.

Comment identifier et éviter les tentatives d’arnaque :

Les organismes officiels ne demandent jamais d’informations sensibles par téléphone ou par email sans démarche préalable de votre part. Cette règle constitue un rempart essentiel contre les tentatives d’hameçonnage. Les communications légitimes suivent des protocoles stricts qui excluent les demandes impromptues de données confidentielles.

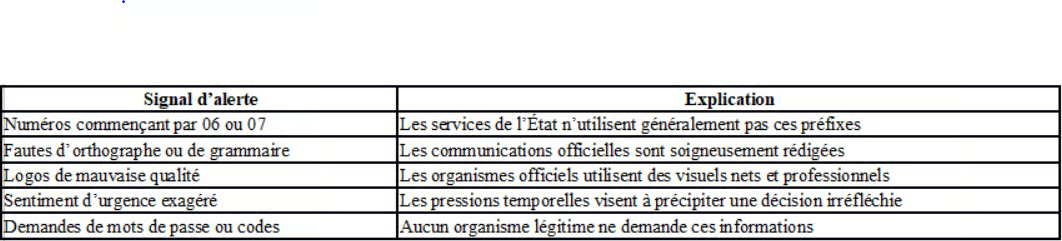

Voici un tableau récapitulatif des signaux d’alerte à surveiller :

Mesures de protection recommandées par la DGCCRF

Face à la recrudescence de ces arnaques, la Répression des fraudes émet plusieurs recommandations de prudence. En cas de doute sur une communication reçue, il est préférable de contacter directement l’organisme concerné via ses canaux officiels, jamais via les coordonnées fournies dans la communication suspecte.

La DGCCRF rappelle également qu’en cas de problème bancaire réel, votre établissement financier vous invitera systématiquement à vous rendre en agence plutôt que de traiter le problème par téléphone ou email. Cette précaution fondamentale permet d’éviter de nombreuses arnaques.

Pour se protéger efficacement, il convient de :

- Ne jamais communiquer ses identifiants personnels

- Refuser de valider des opérations bancaires par téléphone

- Vérifier l’identité de l’interlocuteur via les canaux officiels

- Signaler toute tentative d’arnaque sur la plateforme gouvernementale dédiée

- Déposer plainte en cas de préjudice avéré

La vigilance reste l’arme la plus efficace contre ces escroqueries qui ne cessent d’évoluer. En restant informé des techniques utilisées et en adoptant systématiquement une attitude prudente, chaque citoyen peut contribuer à limiter l’impact de ces fraudes qui visent désormais l’ensemble des Français.

Jeter un déchet par la fenêtre de votre voiture vous expose à une amende très salée !

Conservez vos ordures pour les jeter dans une poubelle, c’est mieux pour la nature et votre porte-monnaie

« Je peux être verbalisé si je jette un déchet par la fenêtre de ma voiture ?» Vous pouvez tout à fait être verbalisé si vous jetez des ordures par la fenêtre de votre voiture et le montant de l’amende n’est pas des moindres !

L’article R 635-8 du Code pénal est très clair sur ce point : « Est puni de l’amende prévue pour les contraventions de la 5e classe le fait de déposer, d’abandonner, de jeter ou de déverser, en lieu public ou privé, à l’exception des emplacements désignés à cet effet par l’autorité administrative compétente, soit une épave de véhicule, soit des ordures, déchets, déjections, matériaux, liquides insalubres ou tout autre objet de quelque nature qu’il soit, lorsque ceux-ci ont été transportés avec l’aide d’un véhicule… ».

Si vous ou un de vos passagers est pris en train de se délester de détritus par la fenêtre de votre véhicule, la verbalisation peut atteindre jusqu’à 1 500 € et même 3 000 € en cas de récidive. Conservez vos ordures pour les jeter dans une poubelle, c’est mieux pour la nature et votre porte-monnaie !