Actualités Consommation

Photovoltaïque : trois étapes clés pour réussir votre projet

Installer des panneaux solaires en toiture peut, dans certains cas, être intéressant. Mais attention ! Les mauvaises pratiques sont courantes.

Profiter de l’énergie inépuisable du soleil pour générer votre propre électricité, ça vous tente ? Les promesses du photovoltaïque sont séduisantes, pour votre portefeuille comme pour la planète.

Mais attention, l’aventure peut aussi s’avérer désastreuse – et le nombre de consommateurs abusés par des vendeurs de panneaux solaires ne faiblit pas. Ne vous précipitez pas dans les bras du premier professionnel venu, et suivez plutôt nos conseils.

1. Trouvez la bonne source d’information

Vos voisins ont des panneaux solaires ? Demandez-leur de vous raconter leur expérience. Et avant de vous engager, renseignez-vous bien sur le photovoltaïque. Attention : les fausses informations foisonnent en ligne.

Commencez par ces deux documents synthétiques gratuits, qui vous familiariseront avec les cellules photovoltaïques, les onduleurs, les installations intégrées ou surimposées, etc. :

- L’Électricité solaire, mener à bien un projet photovoltaïque pour sa maison, brochure publiée par l’Agence de la transition écologique (Ademe) ;

- Photovoltaïque : comment bien choisir son installateur ?, plaquette réalisée par l’Agence qualité construction (AQC), l’Agence nationale pour l’information sur le logement (Anil) et l’Institut national de la consommation (INC).

De nombreuses autres informations sont disponibles sur :

- PhotoVoltaique.info, site du Centre national de ressources sur le photovoltaïque créé en 2007 par l’association Hespul ;

- Le site de l’association GPPEP, Groupement des particuliers producteurs d’électricité photovoltaïque.

Vous prendrez alors le temps de mûrir votre projet. Voulez-vous seulement vendre l’électricité que vous produirez, ou souhaitez-vous en consommer une partie ? Quels sont les tarifs d’achat, les frais, les délais à prévoir ?

Attention aux propositions d’étude que l’on trouve en ligne. Il s’agit souvent d’un moyen de récupérer vos coordonnées pour venir ensuite vous démarcher.

2. Choisissez le bon professionnel

Vient ensuite le temps de sélectionner les installateurs auxquels vous allez demander une étude et un devis. Il en faut plusieurs : obtenir trois devis semble un minimum. Le bouche-à-oreille reste le canal à privilégier.

Cela n’empêche pas de procéder à quelques vérifications élémentaires sur chaque société : est-elle bien labellisée RGE pour le photovoltaïque (voir l’annuaire des professionnels du site France Rénov) ? Ne connaît-elle pas des difficultés financières (à vérifier sur les sites comme Infogreffe ou Societe.com) ?

Le professionnel effectuera une visite, indispensable pour examiner le toit, son orientation, les éventuels obstacles qui pourraient faire de l’ombre aux panneaux (cheminée, arbres…), évaluer également vos besoins (mode de chauffage, présence d’une piscine ou d’une pompe à chaleur…).

3. Sollicitez des conseils indépendants

Il peut enfin être utile d’obtenir de l’aide pour évaluer la qualité des propositions et faire son choix. Le GPPEP ne ménage pas ses conseils en ligne dans le Forum photovoltaïque et dans son groupe Facebook.

Il est aussi possible de solliciter les conseillers du réseau France Rénov. Leur nombre devrait augmenter dans les prochains mois, les pouvoirs publics ayant enfin compris l’importance pour les consommateurs de disposer de conseils neutres et indépendants.

Source : 60 Millions de consommateurs

Je voudrais refaire ma cuisine mais je ne comprends pas la différence entre devis et bon de commande ?

Lorsque vous vous rendez en magasin pour une nouvelle cuisine, une salle de bain, ou encore une clôture, vous devez être vigilant… Entre un devis et un bon de commande que le vendeur peut vous présenter, l’engagement n’est pas le même.

Une fois que le vendeur aura écouté votre projet, il pourra établir un devis. Sur ce devis sont mentionnés :

- Le prix total des meubles et de l’électroménager,

- Leurs caractéristiques,

- Leurs marques,

- Le tarif de l’installation,

- Les délais de livraison prévus.

Suite à votre discussion, lorsque le vendeur vous remet ce document, vérifiez bien qu’il est intitulé "Devis" et à moins que vous soyez sûr à 100 % de votre achat, préférez repartir du magasin avec ce devis. Vous pourrez ainsi consulter d’autres professionnels, établir d’autres devis et faire votre choix à tête reposée.

Un devis ne vous engage pas mais attention, si vous le signez ou si le professionnel vous demande de régler une somme, il devient alors un véritable contrat.

Un devis signé par les deux parties ou un bon de commande, une fois édité en magasin valent contrat. Un bon de commande est un contrat qui résume toutes les modalités de la prestation. Il matérialise l’accord de l’acheteur et du vendeur sur les prix, les produits et les conditions de livraison.

Sachez que si vous signez un devis ou un bon de commande dans un magasin, même sous la pression du vendeur, il vous sera impossible de vous rétracter. Les seules possibilités de rétractation prévues par la loi sont dans les cas de ventes conclues hors établissement : à la suite d'un démarchage téléphonique ou conclu à votre domicile.

Enfin, ne cédez jamais aux sollicitations des vendeurs qui demandent de signer rapidement pour obtenir une ristourne exceptionnelle.

Vous l’avez compris dans tous les cas : prenez le temps de la réflexion et ne signez rien avant d’être certain de votre décision.

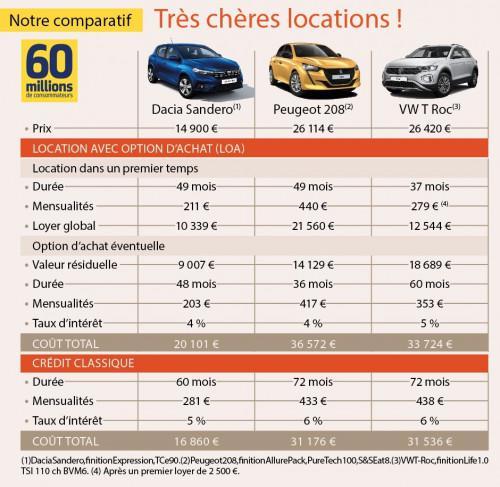

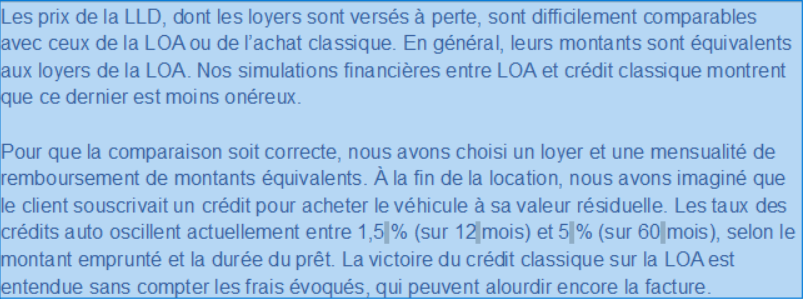

Acheter sa voiture en LOA, en LLD ou avec un crédit classique : le match

Les vendeurs d’autos misent tout sur la LOA et la LLD, présentées comme moins chères et plus pratiques. L’achat classique reste pourtant intéressant.

Les publicités pour les voitures sont édifiantes : la promotion est aujourd’hui surtout orientée vers les contrats de location pour trois ou quatre ans. Le prix affiché en loyer par mois est plus attractif que le prix de vente de la voiture, qui dépasse souvent les 25 000 €. Celui-ci disparaît d’ailleurs des annonces… Révélateur.

De fait, une étude de L’Argus sur la période 2010-2020 a montré que le prix moyen d’une voiture neuve était passé, en dix ans, de 19 800 € à 26 800 €. Et, selon les chiffres publiés par l’observatoire Cetelem 2023, les tarifs ont augmenté deux fois plus vite que l’inflation, entre 2001 et 2020. Une tendance qui se poursuit. Pour faire passer la pilule, les constructeurs misent sur la location de leurs véhicules neufs pendant les premières années (entre un et cinq ans), option qui permet d’afficher des prix mensuels de location plus bas qu’une mensualité de crédit d’achat classique.

LDD ou LOA, une voiture neuve en permanence

La location longue durée (LLD) permet au locataire de bénéficier d’un véhicule pendant une durée déterminée, moyennant un loyer mensuel, incluant les options choisies. « Le loyer reste stable tant que les conditions du contrat ne changent pas, explique Anne-Claire Forel, secrétaire générale de Sesamlld, le Syndicat des entreprises des services automobiles en LLD et des mobilités. Si le locataire souhaite faire évoluer son contrat (durée, kilométrage), les loyers sont alors ajustés, mais toujours avec les services compris, comme précisé dans le contrat. » À terme, le locataire doit restituer le véhicule à la société de location.

« J’utilise cette formule car je souhaite conduire une voiture neuve en permanence pour profiter des dernières technologies, indique Élisabeth C., de Vincennes (Val-de-Marne). Je vise aussi la tranquillité : les pannes sont exceptionnelles dans un véhicule neuf. Je signe donc un nouveau contrat tous les trois ans. Au même titre que mon loyer d’habitation, cette dépense fait partie du coût de la vie. »

Une ruse commerciale pour afficher des prix plus bas

La location avec option d’achat (LOA, aussi appelée leasing) permet, elle aussi, au locataire de bénéficier de l’utilisation d’un véhicule pendant une durée déterminée, moyennant le paiement d’un loyer (le versement d’une somme, au départ, peut aussi être ajouté). Mais, à terme, il a le choix entre restituer la voiture ou l’acheter en payant le prix résiduel fixé au moment de la signature du contrat.

Le coût d’un loyer mensuel en LOA, calculé sur une partie seulement du prix du véhicule, présente l’avantage « commercial » d’être plus bas que la mensualité d’un crédit voiture basé, lui, sur son prix total. Ces simulations très prisées des commerciaux sont biaisées et, comme nous le montrons ici, cet artifice cache un surcoût de la location avec option d’achat par rapport à l’achat classique.

La « tranquillité » vantée n’est pas toujours au rendez-vous

Nos visites dans quelques concessions automobiles, où nous indiquions hésiter entre achat et location, se sont toutes déroulées de la même façon : les commerciaux insistent sur l’inconvénient d’acheter une voiture neuve qui « perd 25 % de sa valeur au bout d’un an et 55 % au bout de quatre ans »… et sur l’avantage de la location, qui offre des loyers abordables et apporte « tranquillité d’esprit » et « connaissance précise du budget voiture à l’avance ».

Dans la majorité des cas, c’est la location avec option d’achat qui est proposée, avec mise en avant de sa plus-value : la possibilité d’acheter le véhicule au terme du contrat. Les différences entre les deux formules ne se cantonnent pourtant pas à cette simple possibilité. Différence de taille, par exemple, pour le consommateur : la LLD est une location simple alors que la LOA s’apparente à un crédit (avec délai de rétractation de quatorze jours). À ce titre, le client peut être inscrit au fichier des incidents de remboursement des crédits aux particuliers (FICP) en cas d’impayé, et les « loyers » sont comptabilisés dans l’endettement personnel. Important à savoir pour qui envisage de contracter un crédit immobilier en parallèle…

Partout, un déficit d’informations sur le fonctionnement des formules a été constaté, au profit de la promotion de l’idée de « tranquillité ». Cela provoque des déceptions de clients ayant mal compris à quoi ils s’engageaient. De plus, LOA et LLD proposent des services optionnels (entretien, remplacement du véhicule, assurances…) qui peuvent considérablement changer la vie quotidienne des utilisateurs. Dommage qu’ils n’en soient pas mieux informés.

De nombreux points de vigilance et de crispation

Les contrats ne sont pas faciles à comprendre pour le grand public. Nous avons noté une amélioration en matière de lisibilité par rapport à notre précédente étude, il y a trois ans. Mais ils demeurent complexes. Nous suggérons la diffusion d’une fiche synthétique récapitulant les points importants. L’examen des contrats et les courriers reçus à 60 Millions incitent à alerter sur plusieurs points. Les consommateurs pensent souvent que ces formules de location leur permettent de se dégager des contraintes liées à la propriété d’une voiture. Ce n’est pas le cas.

• Le kilométrage

Lors de la signature du contrat, le client a le choix entre différents forfaits annuels qui vont influer sur le prix du loyer (15 000 km/an, 40 000 km/an, etc.). Attention, sous-estimer ses besoins peut coûter cher, car les kilomètres supplémentaires sont facturés (40 €/1000 km, par exemple). À noter que certains contrats proposent une option payante pour avoir le droit d’augmenter le kilométrage en cours de contrat.

Par ailleurs, sachez que les véhicules peuvent être soumis à des restrictions de circulation : ne pas rouler plus de trente jours consécutifs en dehors de la France métropolitaine, par exemple.

• Les frais en plus du loyer

Les charges financières ne se limitent pas au premier loyer (capital de départ, qui peut être important) et au loyer mensuel. Un dépôt de garantie peut être demandé, auquel s’ajoutent des frais de dossier ainsi que les coûts d’immatriculation (la carte grise est à mettre au nom du concessionnaire, véritable propriétaire du véhicule) et d’assurance.

Surprise de certains clients lorsqu’ils activent l’option d’achat : comme le véhicule change de propriétaire, il faut payer une nouvelle carte grise. D’autres regrettent d’avoir souscrit certaines assurances facultatives (décès, garanties, extension de garanties, panne mécanique, arrêt du contrat sans pénalités…) après avoir lu dans le contrat – parfois un peu tard – que seule l’assurance automobile était obligatoire.

• L’entretien du véhicule

L’entretien ne fait pas, comme beaucoup le pensent, partie intégrante du loyer. Et si vous décidez de souscrire un contrat d’entretien, lisez-le attentivement pour savoir ce qui est couvert ou non. Parfois vendu moins cher les deux premières années (pendant la garantie constructeur), son coût grimpe ensuite. Dans le même ordre d’idée, le contrôle technique est toujours à la charge du locataire.

• Les réparations en cas de panne

Les démarches pour faire réparer la voiture en cas de panne incombent au client, à moins qu’un contrat spécifique n’ait été souscrit. Et certains s’étonnent de devoir continuer à payer le loyer alors que leur véhicule est immobilisé en attente des pièces de réparation – de nombreuses réclamations reçues à 60 Millions concernent ce point. La déception est encore plus grande quand aucun véhicule de remplacement n’est proposé gratuitement. De fait, ce n’est pas un droit, mais une option payante. D’autres sont surpris de devoir se charger de tous les recours éventuels (vice caché, défaut de construction, par exemple), alors qu’ils ne sont pas, juridiquement, les propriétaires des véhicules.

• La restitution du véhicule

L’état des lieux peut impliquer des frais de remise en état si le véhicule montre des dommages hors usure normale. Les rayures, courantes, entraînent parfois une facture. Certains constructeurs assurent toutefois qu’aujourd’hui, les plus petites (moins de 3 cm) ne donnent plus lieu à facturation.

N’hésitez pas à consulter la charte éditée par le syndicat Sesamlld, qui donne des exemples de dommages identifiés comme non acceptables par les loueurs. Entretenir le véhicule et réparer les éventuels dégâts pendant la durée de la location (dans un garage de votre choix) peut vous éviter des frais de remise en état élevés en fin de contrat. Notez que certains contrats proposent une assurance qui couvre ces frais.

• La résiliation du contrat

Dans le cadre d’une LLD, les loyers peuvent être dus jusqu’au terme du contrat. Pour une LOA, la possibilité de résilier existe après un an (si la famille s’agrandit, par exemple), mais souvent avec une forte indemnité à verser : dissuasif ! Plus choquant, une indemnité pour résiliation anticipée en cas de décès est parfois demandée.

Source : 60 Millions de consommateurs 10/2023

Achat sur une marketplace : déjouez les pièges, réglez vos litiges

La Fnac, Boulanger, Amazon… hébergent des milliers de vendeurs tiers. Nos conseils pour les identifier, et pour vous défendre en cas de problème.

Ce produit est-il vendu par la grande enseigne de e-commerce ou par un de ses partenaires ? C’est la première question à vous poser avant d’acheter sur Internet, surtout sur les grands sites qui sont tous des marketplaces. Sur Fnac.com et Boulanger.com, c’est simple : quand rien n’est indiqué à côté du nom de l’article, c’est qu’il est commercialisé en direct par l’enseigne. Sur Cdiscount, il faut ouvrir la fiche produit pour que le nom du vendeur apparaisse en haut de l’annonce. Même opération sur Amazon, qui signale l’identité du commerçant à droite de la fiche.

Si vous avez affaire à une grande enseigne, pas besoin d’effectuer de vérifications plus poussées sur le vendeur, a priori fiable. Mais si le produit que vous convoitez est proposé par un vendeur tiers, lisez les avis publiés récemment. La plupart sont mauvais ? Passez votre chemin, même si l’entreprise affiche une bonne note générale ! Il suffit qu’un professionnel peu sérieux ait pris récemment les rênes de la société pour compromettre son bon fonctionnement.

Évaluez le vendeur pour faire le bon choix

En cliquant sur le nom du vendeur, vous accéderez à des informations clés, comme sa politique de remboursement et de retour, ou encore son lieu d’expédition. Une donnée importante. « Il est préférable d’acheter auprès d’un vendeur dont l’activité est située en France ou en Europe qu’auprès d’un commerçant installé à l’autre bout du monde », conseille Jean-Jacques Latour, directeur expertise cybersécurité chez Cybermalveillance.gouv.fr. « Si le vendeur tiers expédie depuis un autre continent, les délais d’envoi et de retour s’allongent considérablement. Sans parler du respect du droit des consommateurs, aléatoire lorsque l’on traite avec un commerçant situé en dehors de l’Union européenne », précise-t-il. Car certains marchands ne s’embarrassent pas de la réglementation européenne à laquelle ils sont pourtant soumis.

En cliquant sur le nom du vendeur, vous trouverez aussi les numéros RCS et Siret, les numéros d’identification de l’entreprise. Effectuez alors une recherche sur Infogreffe.fr pour vérifier des informations cruciales, comme l’existence légale de l’entreprise et l’adresse du siège social. Certaines fiches ne les précisent pas. Dans ce cas, tapez le nom du commerçant dans un moteur de recherche, suivi du mot-clé « Siret » ou « numéro RCS ». Cliquez ensuite sur le lien du site Societe.com, qui détient généralement ces informations. Aucun résultat n’est probant ? Attention, le vendeur est sans doute situé hors de nos frontières.

Garanties commerciales : c’est la jungle

Il existe deux types de garanties. D’un côté, les garanties légales, dont la garantie de conformité, gratuite pendant deux ans après l’achat d’un produit. De l’autre, les garanties commerciales des professionnels, facultatives et souvent facturées.

Des quatre plateformes que 60 Millions a étudiées, seule Amazon inclut une protection commerciale gratuite pouvant s’appliquer avec un vendeur tiers : la « Garantie A à Z ». Elle couvre, en principe, l’état des articles et leur livraison dans les délais. Si Amazon reconnaît le préjudice subi par le consommateur, ce dernier est remboursé. La plateforme se réserve le droit de ne pas justifier ses décisions, mais assure que sa protection fonctionne dans la plupart des litiges.

Cdiscount propose une garantie « Satisfait ou remboursé 60 jours », facturée environ 5 % de la valeur de l’article et valable dans le cadre d’une transaction avec un commerçant partenaire. Après réception du produit, le client dispose de 60 jours pour renvoyer le produit s’il n’est pas satisfait. Un bémol : à l’issue de la procédure, le bénéficiaire est remboursé en bons d’achat utilisables sur Cdiscount.com ! Et 5 ou 10 % sont déduits de la valeur totale du bon si vous oubliez de renvoyer la notice ou le produit dans son carton d’origine.

Fnac.com et Boulanger.com, quant à eux, proposent bien des extensions de garantie de trois à cinq ans, ou des abonnements à la réparation, mais pas de protections commerciales dédiées aux transactions avec un vendeur tiers. Un peu dommage, au regard du nombre faramineux d’articles proposés par les commerçants partenaires.

Litiges : faites valoir vos droits

Toutes les plateformes le mentionnent dans leurs conditions générales de vente (à consulter avant d’acheter) : à moins que l’acheteur ne bénéficie d’une garantie particulière, elles se dédouanent généralement de toute responsabilité lorsqu’un litige éclate entre un client et un vendeur tiers. En cas de problème de livraison ou de conformité du produit, il faut directement s’adresser au marchand partenaire.

Heureusement, plusieurs dispositions existent pour obtenir le remplacement ou le remboursement de l’article si la question se pose. S’il ne vous satisfait pas, utilisez votre droit de rétractation. Valable 14 jours après la réception du colis, 30 jours chez Amazon, il permet d’obtenir le remboursement intégral de la commande, à condition, bien sûr, de renvoyer l’article au vendeur. Pour invoquer ce droit, vous pouvez remplir le formulaire en ligne dédié dans les conditions générales de vente ou remplir le bordereau de retour joint à la livraison. Renvoyez ensuite, de préférence en recommandé, le colis à l’adresse du professionnel. Sachez que les frais de retour sont, en général, à votre charge. À réception du colis, le professionnel a deux semaines pour opérer le remboursement.

Votre bien dysfonctionne moins de deux ans après la livraison ? Bonne nouvelle, il est couvert par la garantie légale de conformité, gratuite. Invoquez-la (article L. 217-9 du code de la consommation) dans un courrier recommandé adressé au siège du professionnel, dans lequel vous demandez la réparation ou le remplacement de l’appareil. Sans réponse au bout d’un mois, exigez son remboursement intégral dans un second courrier.

Si le commerçant n’accède pas à cette nouvelle demande, reste l’étape de la médiation. Pour trouver les coordonnées du médiateur, consultez les conditions générales de vente du professionnel, c’est une mention obligatoire. Puis remplissez le formulaire de saisine. Dans de nombreux cas, les médiateurs parviennent à trouver une solution qui satisfait les deux parties.

Source : 60 Millions de consommateurs 10/2023

Comment résoudre un litige quand ça se passe mal au camping

Piscine hors service, annulation par le professionnel… les séjours en camping peuvent se transformer en cauchemar. 60 vous aide à obtenir réparation.

Situés en bord de mer, en pleine forêt ou à côté d’un lac… les quelque 7 500 campings de l’Hexagone attirent toujours plus de monde. Début avril, 63 millions de réservations étaient déjà enregistrées pour la saison 2023, selon la Fédération nationale de l’hôtellerie de plein air (FNHPA). Le chiffre est en nette augmentation par rapport au même mois de l’an dernier, qui avait pourtant battu tous les records de fréquentation !

« Avec la hausse du coût de la vie, les personnes recherchent plus que jamais des bas prix pour cet été, analyse Nicolas Dayot, président de la FNHPA. Logiquement, ce sont surtout les emplacements nus, rarement facturés plus de 300 € la semaine en haute saison, qui sont massivement réservés. » Des emplacements bon marché qui accueillent les campeurs apportant leur propre tente ou caravane.

Prix élevé ne rime pas toujours avec qualité

La note est, en revanche, plus salée si l’on opte pour un emplacement équipé d’un mobil-home, chalet ou bungalow, dont le tarif hebdomadaire, l’été, tourne autour de 600 €, et peut même dépasser 1000 € dans les zones très prisées comme la Côte d’Azur ou le Pays basque. Un prix élevé qui ne garantit pas toujours une prestation de qualité.

« En marchant sur la terrasse de mon chalet, j’ai failli tomber à la renverse à cause d’une latte en bois enfoncée, raconte Aurore, partie l’année dernière dans un camping 4 étoiles vendéen. La salle de bains était remplie d’araignées, des clous sortaient des cloisons, et deux lits pour adultes avaient été remplacés par deux lits superposés pour enfants, dont l’échelle menaçait de tomber ! Résultat : j’ai dû migrer sur le canapé du salon pour y dormir tout le séjour… »

Entre les problèmes de conformité et d’entretien, les annulations par le professionnel en cas d’intempéries ou la facturation de services « surprises », les vacances en camping peuvent réserver leur lot d’imprévus fâcheux. Nos conseils vous aideront à y faire face.

1. Les prestations ne sont pas conformes ?

Hébergement plus petit que prévu, espace aquatique fermé, douche privée d’eau chaude… En arrivant dans votre camping, vous constatez un désagréable décalage entre l’annonce sur Internet et la réalité. « Dans ce cas, tentez d’abord de régler le problème à l’amiable avec l’équipe de l’établissement, en demandant une compensation financière, conseille Pierre Martin, responsable de la sous-direction des affaires réglementaires chez Atout France, organisme qui attribue le nombre d’étoiles aux campings. Il est aussi possible, en guise de compensation, de demander à loger dans un hébergement de standing supérieur. »

Le propriétaire du camping refuse toute demande ? Si la location n’est pas fidèle à l’annonce, constituez un dossier intégrant l’état des lieux d’entrée et le détail des caractéristiques du logement joint généralement au contrat de location. Confrontés, ces deux documents contribueront à établir la non-conformité des lieux. Si des installations ou services annoncés sur le site (club enfants, piscine, spa, etc.) sont inaccessibles, prenez des captures d’écran et des photos sur place pour placer le professionnel face à ses responsabilités.

Ajoutez, dans une déclaration écrite, qu’un écart trop flagrant entre une promesse commerciale et la réalité est passible de poursuites pour pratique commerciale trompeuse, punie d’une amende pouvant aller jusqu’à 300 000 € et de deux ans d’emprisonnement, selon l’article L.132-2 du code de la consommation.

N’oubliez pas d’apporter les preuves de location (factures, confirmation de réservation) au dossier. Envoyez l’ensemble par mail ou par courrier avec avis de réception à l’adresse du camping. Pour donner du poids à votre réclamation, signalez l’établissement sur la plateforme signal.conso.gouv.fr ou à la Direction départementale de la protection des populations concernée.

Si le professionnel refuse toujours votre requête, saisissez le médiateur dont il dépend, à même de proposer une solution satisfaisant les deux parties. Pour le trouver, rendez-vous dans les conditions générales de vente du camping, où doivent être précisés son nom et son adresse Internet. S’il n’est pas mentionné, demandez le contact du médiateur au gérant du camping, qui a l’obligation d’en proposer un. Sinon, il s’expose à une amende de 15 000 €. Une fois connecté à la plateforme du médiateur, remplissez le formulaire de réclamation. Dans la plupart des cas, un avis est rendu dans les trois mois qui suivent la demande de médiation.

2. Le camping est touché par un incendie, une inondation... ?

Menacés par d’immenses brasiers, plusieurs campings situés en Gironde ont été évacués en 2022. Dans certains cas, les établissements sont partis en fumée, contraignant leurs propriétaires à annuler de nombreuses réservations. Des événements qui risquent fortement de se reproduire.

En cas de catastrophe naturelle (tempête, incendie, inondation…), il existe heureusement des solutions pour récupérer son argent côté client. Si votre séjour a été annulé par le professionnel, il doit être intégralement remboursé. La procédure est enclenchée par le propriétaire du camping, généralement couvert par son assurance en cas de catastrophe naturelle. Si votre séjour est écourté à la suite d’une évacuation, vous devez percevoir un remboursement au prorata des journées non honorées.

Attention : si vous souhaitez annuler une réservation de votre propre chef, aucune somme ne vous sera versée… à moins d’avoir souscrit une assurance annulation. Dans ce cas, vérifiez dans votre contrat quelles conditions s’appliquent.

Jetez aussi un œil au contrat de votre carte bancaire : si vous avez payé votre séjour avec, vous êtes parfois protégé en cas d’annulation volontaire. Vos biens ont été endommagés ? Ils sont peut-être couverts par votre assurance habitation multirisque. Pour le savoir, reportez-vous à la liste des articles remboursés en cas de pépin, inscrite dans votre contrat d’assurance. Évaluez le montant des dommages subis et rassemblez les justificatifs prouvant l’existence et la valeur des objets concernés.

Si l’incendie est qualifié de catastrophe naturelle par arrêté préfectoral, vous aurez dix jours après sa publication pour remplir une déclaration en ligne sur le site de votre assureur ou lui envoyer l’ensemble des preuves par lettre recommandée avec avis de réception. S’il n’est pas considéré comme une catastrophe naturelle, le délai est réduit à cinq jours et débute le lendemain du sinistre.

3. Votre séjour en camping en Europe est annulé ?

Au sein de l’Union européenne, toute réservation annulée par le gérant du camping, quelle qu’en soit la raison, doit vous être remboursée en intégralité. Si des difficultés sont rencontrées, sollicitez le médiateur désigné par le camping ou demandez conseil au Centre européen des consommateurs (CEC), organisme spécialisé dans la résolution des litiges transfrontaliers. Il fournit une aide juridique gratuite, que l’on peut demander en remplissant un formulaire de réclamation.

Avant de procéder à une annulation, lisez votre contrat de location pour vérifier si votre réservation est modifiable, annulable et remboursable jusqu’à votre arrivée. Attention : les notions d’acompte - premier versement engageant le client à payer l’intégralité de la somme -, et d’arrhes, remboursées deux fois leur montant si le professionnel annule, n’ont pas cours en dehors de la France.

Si vous souhaitez annuler votre réservation et que vous avez déjà versé une partie de la somme, étudiez bien les conditions générales de vente (CGV), très variables selon les politiques commerciales. Certains propriétaires accepteront de vous restituer le premier versement sans pénalités financières, alors que d’autres garderont tout ou exigeront parfois même de percevoir le reste de la somme.

4. L’accès au wifi vous a été facturé ?

Le camping a tout à fait le droit de vous faire payer l'accès à son wifi ! Mais le propriétaire doit bien l’indiquer, notamment sur son site Internet. « Cette obligation d’information est valable pour les établissements affichants au moins 2 étoiles et concerne l’ensemble des services facturés », signale Pierre Martin.

Selon les campings, il peut s’agir de la fourniture de draps et de serviettes, de l’accès au spa ou aux vélos. Bien souvent, le wifi est heureusement offert. Ce qui ne signifie pas que vous aurez accès à du haut débit ! « La connexion doit permettre au minimum la possibilité de consulter des courriels en bas débit », précise le site d’Atout France.

Avant de réserver, appelez l’accueil du camping pour connaître le débit Internet sur place si ce critère compte pour vous. À partir des campings 2 étoiles, tous les emplacements doivent pouvoir obtenir un accès wifi. Dans le cas contraire, les établissements s’exposent à une dégradation de leur classement.

5. On ne veut pas vous rembourser vos chèques-vacances ?

Vous avez payé en chèques-vacances mais, sur place, vous êtes déçu des installations et souhaitez obtenir leur remboursement. « Ce n’est pas possible, prévient l’Agence nationale pour les chèques-vacances (ANCV). En cas de litige, c’est avec le professionnel que le consommateur devra négocier pour recouvrer ses fonds. »

Pour rappel, les chèques-vacances, valables en France et à destination de l’Union européenne, existent en deux versions. D’un côté les « Classic », en papier, à envoyer par courrier recommandé à l’adresse du camping, ou à dépenser sur place au début ou à la fin du séjour, selon la politique commerciale du professionnel.

De l’autre, les « Connect », leur pendant numérique. Pour utiliser ces derniers, il faut d’abord se créer un compte chèque-vacances Connect puis activer son portefeuille via l’application Chèque-Vacances installée sur son téléphone. En boutique, le paiement peut s’effectuer à l’aide d’un QR code affiché par l’application. À distance, la transaction est validée en saisissant son code personnel dans l’appli.

Les labels de référence

De nombreux labels sont affichés par les campings tricolores, mais seuls quatre sont pris en compte par l’organisme d’État Atout France, dans son cahier des charges dédié à la classification des établissements de plein air. Un gage de sérieux. Les voici :

- Clef verte : 260 campings détiennent ce label écologique. Parmi les critères principaux à respecter : l’obligation de proposer des équipements bien isolés (mobil-home, chalet, etc.), réduire au maximum la consommation d’eau et utiliser des produits d’entretien écolabellisés ou écocertifiés.

- Écolabel européen : c’est l’autre label écolo, affiché par une quarantaine de campings. Tout comme son rival, il promeut la réduction de la consommation d’eau et d’énergie. Il œuvre également pour la diminution et le tri des déchets, mais aussi pour l’usage de transports respectueux de la nature.

- Tourisme & handicaps : les 250 établissements revendiquant ce label facilitent la vie sur place des personnes en situation de handicap. Rendez-vous sur le site tourisme-handicaps.org pour trouver quels campings prennent en charge les handicaps auditif, moteur, intellectuel ou visuel.

Qualité tourisme : 832 campings sont titulaires de ce label, seule marque d’État attribuée aux professionnels du tourisme pour la qualité de leur accueil et de leurs prestations.

Source : 60 Millions de consommateurs août 2023

Explosion de litiges

En matière de factures d’énergie, les mauvaises surprises se succèdent… Après l’annonce, en plein cœur de l’été, de l’augmentation de 10 % du tarif réglementé d’électricité (contrairement à la promesse d’un plafonnement de la hausse à 15 % en 2023), voici qu’arrivent des factures de régularisation annuelles pour nombre de consommateurs avec, à la clé, des montants particulièrement salés… En effet, nos associations locales UFC-Que Choisir sont largement sollicitées par des consommateurs qui ne comprennent pas l’ampleur des sommes réclamées.

Tout fournisseur d’énergie doit transmettre à son client mensualisé une facture alignée sur sa consommation réelle, et non estimée, au moins une fois par an. Or, depuis plusieurs semaines, de nombreux consommateurs mensualisés ont reçu de leur fournisseur d’électricité une facture de régularisation très élevée.

Le fournisseur ENI, convoqué par le ministère de la Transition énergétique, a reconnu avoir commis une erreur dans l’imputation du bouclier tarifaire et s’est engagé à procéder au recalcul des factures de régularisation de près de 100.000 consommateurs. Et ENI n’est pas en ce moment le seul fournisseur pointé du doigt pour ses factures de régularisation !

Voici quelques rappels et conseils en cas de réception d’une facture de régularisation particulièrement salée :

- Assurez-vous que la facture de régularisation se base sur un index réel (et non pas estimé) et que les index de consommation ne sont pas erronés. Vérifiez si besoin que votre compteur fonctionne correctement.

- Faites attention aux possibles arriérés de consommation : sauf exception, les rattrapages de facturation de consommation de plus de 14 mois sont interdits. Vérifiez donc la date des périodes des consommations figurant sur la facture par rapport à la date du dernier relevé réel réalisé ou auto relevé transmis. En cas d’inclusion de consommations trop anciennes, la facture doit être rectifiée.

- Comparez le prix de l’abonnement et le prix du kWh avec la grille tarifaire qui vous était applicable en 2022. Ils sont différents des valeurs reprises sur la facture ? Cela signifie qu’il y a eu une modification par le fournisseur qui était tenu de respecter plusieurs conditions. L’article L224-10 du code de la consommation lui impose de communiquer au consommateur tout projet de modification du contrat au moins un mois avant son entrée en vigueur.

- Une question se pose : aviez-vous été informé(e) en cours de contrat d’une quelconque modification du tarif de votre offre ? Cette information doit avoir été faite par courrier ou, si vous l’aviez accepté, par courrier électronique (attention à ce qu’il ne figure pas dans les spams !). De surcroît, en cas de modification des modalités de détermination du prix, les raisons et la portée des modifications doivent être communiquées de manière transparente et compréhensible. Si tel n’a pas été le cas, la modification de tarif peut être contestée et ne pourra être appliquée pour l’avenir qu’un mois après communication d’une information correctement réalisée.

Si les règles ci-dessus ont été respectées, n’hésitez pas à solliciter la mise en place d’un échelonnement pour régler une facture trop lourde.

Dans le cas contraire, la contestation de facture doit être effectuée par écrit (courrier en LRAR ou courriel avec accusé de réception). Si le problème n’est pas réglé sous deux mois, vous pourrez saisir le Médiateur National de l’Énergie. Et bien évidemment notre Association est aussi là pour vous aider et conseiller.

soslitiges58@gmail.com 06.50.00.77.31

Voiture

10 règles pour consommer moins de carburant

Bien utiliser et entretenir son véhicule permet de diminuer sa consommation de carburant. Une conduite souple peut, selon l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME), engendrer une diminution de consommation de 20 % sur route et de 40 % en ville. Vous n’avez pas le projet d’acheter une nouvelle auto moins énergivore qu’un modèle ancien, mais vous souhaitez agir dans votre quotidien pour limiter les émissions de polluants et de gaz à effet de serre de votre voiture et faire des économies ? Voici quelques conseils à adopter.

ALTERNATIVES À LA VOITURE

Sur les deux premiers kilomètres, une distance qui représente pourtant 40 % des trajets en voiture, une voiture consomme 30 à 35 % de carburant de plus, notamment à cause de son fonctionnement à froid. C’est aussi à ce moment que le moteur pollue le plus. Dans la mesure du possible, évitez donc de prendre la voiture et optez pour la marche, le vélo ou les transports en commun lorsque vos déplacements font moins de 2 kilomètres. Pensez également au covoiturage.

PNEUS BIEN GONFLÉS

Une pression insuffisante, au-delà des risques liés à la sécurité (perte de contrôle, risque d’éclatement…), augmente la résistance au roulement, donc la consommation. La surconsommation de carburant peut alors osciller entre 2 % et 10 % environ, suivant l’air manquant. Vérifiez les pneus au minimum tous les mois et contrôlez la pression à froid, c’est-à-dire en ayant roulé moins de 5 km à 50 km/h. Vous trouverez la valeur inscrite sur une étiquette à l’intérieur de la portière du conducteur mais aussi dans la notice d’utilisation du véhicule. Idéalement, la pression doit être vérifiée tous les mois, car un pneu perd jusqu’à 20 % de son air par an. Enfin, pour partir en vacances (long trajet sur autoroute, voiture chargée…), appliquez la pression de gonflage « en charge » qui correspond à un sur gonflage de 0,2 à 0,3 bar.

SURCHARGES À ÉVITER

C’est une loi physique : la quantité d’énergie nécessaire pour faire avancer une voiture augmente avec le poids à déplacer, surtout pour gravir les côtes. Dès lors, n’emportez que le strict nécessaire, enlevez les objets lourds ou inutiles de votre coffre.

ACCESSOIRES EXTÉRIEURS, SEULEMENT EN CAS DE BESOIN

Les accessoires extérieurs (galeries, coffres de toit, porte-vélos…) entraînent une augmentation de la consommation pouvant atteindre 20 %. Même à vide, ces équipements opposent une résistance aérodynamique qui augmente la consommation de 10 %. Pensez à enlever ces accessoires quand vous n’en avez plus l’usage, notamment au retour des vacances.

DÉMARRAGE EN DOUCEUR

Avec les voitures actuelles, il n’est plus nécessaire d’appuyer sur l’accélérateur pour aider la voiture à démarrer. Si vous le faites, vous risquez simplement de provoquer une consommation inutile de carburant. Pas la peine non plus de faire chauffer la mécanique pendant 10 minutes (même en hiver). La meilleure solution est de démarrer le moteur immédiatement après être entré dans l’habitacle puis de s’installer tranquillement : attachez votre ceinture, procédez aux éventuels réglages… Ensuite seulement, avancez en douceur et roulez à vitesse réduite sur les cinq premiers kilomètres, sans trop pousser les rapports.

ROULER AVEC DOIGTÉ

La consommation de carburant dépend du régime moteur. Le conducteur a donc intérêt à toujours rouler dans le rapport le plus haut, quelle que soit la vitesse ; le moteur est moins gourmand dans ce contexte. Les voitures modernes disposent d’un indicateur de changement de rapport qu’il est judicieux de suivre : avec lui, vous serez certain d’engager le bon rapport au bon moment. Sinon, au démarrage, passez dès que possible la seconde puis enclenchez rapidement la 3e puis la 4e et enfin la 5e si le contexte vous le permet. Le régime idéal se situe pour les moteurs à essence autour de 3 000 tr/min et pour les diesels autour de 2 400 tr/min (vérifiez ces chiffres selon la cylindrée de votre moteur). Mais attention, atteindre le rapport le plus élevé le plus rapidement possible ne signifie pas accélérer à fond entre chaque passage de vitesse en appuyant le pied au plancher !

À 5 MINUTES PRÈS ?

Réduire la vitesse de 10 km/h sur autoroute (passer par exemple de 130 km/h à 120 km/h) sur un parcours de 100 kilomètres augmente votre trajet de 4 minutes (50 minutes au lieu d’un peu plus de 46 minutes) mais cela vous permet une économie de carburant de presque 1 litre.

FREINAGES LIMITÉS

Dans bien des cas, quand vous pilez, c’est que vous avez roulé trop vite ou que vous avez été surpris par le conducteur qui vous précède ! Vous avez donc dépensé du carburant pour rien et vous accélérez l’usure des freins. C’est le piège typique des bouchons ou des ralentissements. Essayez d’appréhender les ralentissements de la manière la plus douce possible pour profiter de l’inertie du véhicule. Dans les bouchons, les files d’attente aux stations-services, etc., coupez le moteur à partir d’un arrêt estimé de 30 secondes si votre voiture n’est pas équipée du système automatique Stop & Start qui coupe automatiquement le moteur à l’arrêt.

Sur route ou autoroute, il convient d’anticiper les ralentissements et d’utiliser au maximum le frein moteur. Les systèmes d’injection (sur tous les moteurs depuis la fin des années 1990) permettent en effet de ne rien consommer en phase de décélération, lorsque l’accélérateur est relâché. C’est donc un ralentisseur gratuit à votre disposition qui permet aussi de moins solliciter les freins (donc de les faire durer plus longtemps et ainsi de réduire les frais d’entretien). Afin de pouvoir agir encore plus sereinement, augmentez la distance avec le véhicule qui vous précède. Non seulement vous gagnez en sécurité, mais aussi en consommation car vous serez plus facilement maître de votre véhicule et n’aurez pas à subir les variations de vitesse de celui qui vous précède.

TEMPÉRATURE DANS L’HABITACLE

Tout appareil électrique alimenté par la voiture augmente la consommation de carburant, la climatisation en particulier. Ainsi, pour gagner 8 °C dans l’habitacle, la consommation va augmenter d’environ 15 % pour un moteur à essence et d’environ 20 % pour un diesel. Ces pourcentages, constatés sur route, peuvent même doubler en ville ! En outre, plus l’écart entre la température demandée dans l’habitacle et celle de l’extérieur est important, plus la surconsommation sera grande. Ainsi, sous 30 °C, en réglant sa climatisation à 25 °C au lieu de 20 °C, on réduit de 8 % la surconsommation en ville et de 5 % sur route et autoroute.

Pour éviter d’avoir à mettre la clim à fond en reprenant votre voiture, stationnez à l’ombre quand c’est possible. Ouvrez les fenêtres avant d’enclencher le système de climatisation afin d’évacuer le maximum de chaleur. Ne dépassez pas un écart de température de 4 à 5 °C entre l’extérieur et l’intérieur de la voiture. Évitez, si vous le pouvez, de mettre la climatisation en marche sur les courtes distances car elle ne produit son effet qu’après quelques kilomètres. Mieux vaut alors rouler les fenêtres ouvertes car, même si cela engendre une légère surconsommation de carburant, cette pratique reste moins énergivore que d’enclencher la climatisation.

RÉVISION DE LA VOITURE

Un véhicule mal entretenu peut provoquer une surconsommation de carburant jusqu’à 25 %. Encrassé, le filtre à air fait consommer 3 % de plus à lui seul. Pensez à la révision et à la vidange selon les recommandations du constructeur, en changeant chaque fois le filtre à huile et le filtre à air. Favorisez une huile de qualité, votre moteur vous le rendra largement !

Source : UFC QUE CHOISIR 08/2023

Attention aux ventes sur Facebook et le Bon Coin

Les ventes sur Facebook ou Le Bon Coin peuvent tourner au cauchemar. Des arnaqueurs très malins arrivent à dépouiller leurs victimes en un tournemain.

1er cas:

Comme des millions de Français, Sylvie a choisi internet pour mettre en vente une cafetière dont elle ne se sert plus. Plutôt que Le Bon Coin, elle choisit la marketplace de Facebook, cet espace du réseau social où professionnels et particuliers peuvent publier leurs offres très simplement.

Sylvie rédige son annonce, prend des photos et détermine son prix : 45 €. Elle est rapidement contactée par un acheteur intéressé sur Messenger, la messagerie instantanée de Facebook. Pour faciliter la transaction, il lui propose de la régler avec le service de paiement en ligne PayPal.

Une assistance directe personnalisée

Sylvie, déjà détentrice d’un compte PayPal n’y voit pas d’inconvénient. Elle reçoit alors un SMS qui contient un lien où l’acheteur précise qu’elle recevra « la somme de 60 € (45 € + 15 € de frais de port et de réservation du produit) ».

Mise en confiance, elle clique. Le site de PayPal apparaît avec un message indiquant qu’un conseiller doit l’appeler pour l’aider à faire le lien entre la plateforme en ligne et sa banque afin qu’elle perçoive l’argent de la vente de sa cafetière directement sur son compte courant.

Comme promis, Sylvie reçoit un appel. Chose rassurante : le numéro est français. Au bout du fil, un conseiller de chez PayPal lui explique en termes très professionnels la procédure qu’elle doit suivre. Il commence par lui demander d’entrer les identifiants d’accès à son compte bancaire sur une page internet de PayPal dédiée.

Le site PayPal était plus vrai que nature

Pas de chance pour Sylvie : ce conseiller était un escroc ! Et le site PayPal, une copie du vrai, créé spécialement par des fraudeurs. Mais ça, elle ne le sait pas encore. Toujours au téléphone avec elle, l’aigrefin utilise les identifiants qu’elle vient de lui donner pour prendre la main sur son espace bancaire. Il y enregistre immédiatement le RIB d’un compte complice. En confiance, Sylvie valide même les notifications de sécurité envoyées par sa banque, rassurée par le discours du margoulin.

La suite de l’histoire fait froid dans le dos : l’escroc ne perd pas de temps et transfère les 9 000 € que Sylvie a épargnés sur son livret A vers son compte courant. Puis il réalise un virement du total des avoirs vers le compte externe frauduleux qu’il vient d’ajouter. Le préjudice total pour Sylvie fait très mal : 9100 € évaporés en un claquement de doigts.

PayPal et/ou coupons PCS, danger !

Ce type d’arnaque est malheureusement très fréquent. Preuve en est : les montants de fraude liés au virement ont plus que triplé en cinq ans (78 millions d’euros en 2017, 313 millions d’euros en 2022), selon l’Observatoire de la sécurité des moyens de paiement (OSMP) de la Banque de France. « Les particuliers et les petites entreprises sont les principales victimes en 2022. En effet, 70 % du montant de la fraude a ciblé les virements initiés depuis les interfaces de banque en ligne », indique-t-il.

Marie, une autre de nos lectrices, en a aussi été victime alors qu’elle venait de mettre en vente une paire de baskets sur Leboncoin. Avec une nuance : l’escroc avec qui elle était en contact a monté une histoire rocambolesque autour d’un trop versé qu’elle devait rembourser. Résultat, elle s’est vu délester de 3500 € par le biais de recharges de cartes PCS (des cartes de paiement rechargeables) achetées par ses soins chez un buraliste et vite encaissées par le fraudeur…

Deux conseils de prudence sont utiles à rappeler pour tous les acheteurs qui fréquentent les sites de vente entre particuliers :

Un acheteur propose de payer en plus pour réserver le produit que vous vendez ? C’est très mauvais signe ! Mieux vaut décliner la proposition. Cette rallonge qu’il propose n’est qu’un moyen de mieux vous ferrer !

Sur Facebook ou Leboncoin.fr ne sortez jamais des messageries sécurisées des plateformes. Il ne faut cliquer sur aucun lien qui peut vous parvenir par mail ou SMS… Les sites sur lesquels ils pointent ressemblent à s’y méprendre aux vrais, mais, en réalité, ce sont des copies parfois presque parfaites.

2e cas:

Notre adhérent veut vendre sur Le Bon Coin une place de spectacle 164 €. Il est contacté par un acheteur intéressé qui lui demande de confirmer un lien qu’il lui envoi après leur accord de passer par la plateforme sécurisée du Bon Coin. Il reçoit donc un mail identifié leboncoin disant que le virement est en cours ainsi qu’un sms avec un lien de validation qu’il est redirigé vers une page qui le remercie d’avoir validé le paiement de 164 euros et disant qu’un conseiller de la plateforme sécurisée allait l’appeler pour valider son identité et clôturer la transaction. Dans la minute, il reçoit cet appel. Un monsieur se présente comme étant effectivement conseiller pour la plateforme de paiement en ligne de leboncoin.fr et lui dit qu’il va lui envoyer un lien par sms pour vérifier son identité.

Il ouvre finalement le lien reçu par sms et tombe sur une page avec des sigles bancaires et logo leboncoin.fr. Il complète nom, prénom, adresse postale, adresse mail et il reste un encart identifiant bancaire. Il lui demande où il peut trouver cette info car au milieu de tout il n’imagine pas être celui pour me connecter mais plutôt une sorte de référencement de mon établissement bancaire. Il se dit qu’il doit sur son espace et qu’il trouvera le numéro sur telle page en haut.

Son interlocuteur lui demande ensuite d’aller voir sur son compte s’il a bien reçu le virement de 164 euros et en voyant son compte il voit un virement de 1640 euros. Le prétendu interlocuteur du Bon Coin prétexte alors en accord avec son responsable qui lui a transmis un RIB pour un virement si ça ne vous dérange pas et on fera un geste commercial.

En réalité, l’escroc est rentré dans l’espace bancaire de notre adhérent et effectue des virements de ses comptes d’épargne à son compte-courant puis de celui-ci au compte, objet du RIB.

Le préjudice est d’environ 8000 €. Notre adhérent a porté plainte et a fait appel à notre Association pour tenter d’obtenir le remboursement de cette escroquerie.