Actualités Consommation

Des usurpations possibles

Pratique, rapide et sûre, cette solution permet d’apposer sa signature sur des documents à distance. Mais des vendeurs malintentionnés parviennent à la détourner pour que des consommateurs signent contre leur gré.

Depuis quelques années, apposer son nom de façon manuscrite au bas d’une feuille de papier n’est plus la seule façon de signer un document. Que vous souscriviez un abonnement, achetiez un bien, validiez un devis ou d’autres actes de la vie courante, vous pouvez aussi donner votre consentement officiel de manière totalement dématérialisée. Il faut dire que la signature électronique a l’avantage, pour les sociétés qui y ont recours, d’éviter la paperasse, de limiter les manipulations et de réduire les délais. Plus besoin d’imprimer un contrat, par exemple, de l’envoyer par courrier et d’attendre le retour du destinataire. Tout se fait en ligne en quelques instants. En outre, le système va jusqu’à relancer les signataires et archiver automatiquement les pièces traitées.

La signature électronique est entrée dans le droit français en 2000, lorsque le législateur lui a accordé une valeur juridique identique à celle manuscrite. Depuis, elle s’est développée à son rythme, avant de connaître une accélération fulgurante en 2020, au gré des confinements. Beaucoup de professionnels ont alors vu en elle un bon moyen de continuer à obtenir la souscription de contrats à distance. Résultat : en 2021, 26 % des entreprises auraient instauré une procédure de signature électronique, faisant le bonheur de spécialistes tels que Yousign, Signaturit, DocuSign ou encore Docaposte. Et ce n’est pas terminé !

PROCESSUS TRÈS VARIABLES

Pour être valable aux yeux de la loi, une telle signature doit répondre à deux objectifs. Premièrement, certifier que la personne qui signe est bien celle censée le faire – il faut, par conséquent, que son identité soit vérifiée. Deuxièmement, garantir une inaltérabilité du document une fois émargé, autrement dit l’impossibilité de le modifier. Cependant, les textes n’indiquent rien sur les procédures à mettre en place afin de s’assurer que ces deux conditions sont bien remplies.

Chaque prestataire demeure libre d’employer les outils qu’il veut. À charge pour lui, en cas de litige, de prouver que les obligations liées à la signature électronique ont bien été respectées. Les entreprises souhaitant y recourir ont aussi la liberté de sélectionner, parmi les systèmes qui leur sont proposés, celui qui leur convient le mieux, en fonction des types de documents à signer. « Le choix d’une solution dépend du risque juridique encouru en cas de contestation de la signature. En effet, si on utilise un horodatage qualifié, l’intégrité des documents ne fait pas débat, explique Christian Dayaux, directeur grands comptes chez Universign, devenu Signaturit. Dès lors, plus ce risque est élevé, plus les sociétés ont intérêt à mettre en œuvre des processus solides qui certifient l’identité du signataire. »

Si, en théorie, le simple fait de cocher une case en fin de contrat ou de cliquer sur un bouton « Je signe » peut valoir signature, en pratique cela n’offre qu’un faible niveau de sécurité aux entreprises. Pour donner un peu plus de poids à cet émargement numérique, il n’est donc pas rare qu’elles lui adjoignent un système de code. Le client reçoit sur son téléphone, au moment de signer, un numéro unique qu’il est invité à reporter au bas du document. « Cette procédure ajoute un faisceau de preuves qui peut suffire, pour les contrats les plus courants, à convaincre la justice que la personne en question est bien celle qui devait signer », précise Frédéric Ollivier, responsable chez Docaposte. Cela étant, concernant des documents qui engagent plus sérieusement – offres de prêt, achats immobiliers, investissements importants… –, il y a intérêt à se tourner vers des procédés intégrant des contrôles d’identité encore plus poussés. Ainsi, certains clients se voient demander une copie de leur carte d’identité, voire des photos d’eux-mêmes sous différents angles.

TROP FACILE À CONTOURNER

Techniquement, les processus de signature électronique des principaux prestataires sont solides. Grâce aux nombreuses sécurités mises en place, il est difficilement envisageable qu’un pirate pénètre dans le système pour usurper une signature. Par contre, le contourner reste un jeu d’enfant… Marie-Christine en a fait les frais. En octobre 2021, cette jeune retraitée, veuve depuis peu, répond à une annonce lui proposant une pompe à chaleur pour 1 €. Quelques jours plus tard, un commercial se présente à son domicile. « Après m’avoir posé quelques questions, il me dit que je ne suis pas éligible à l’offre à 1 €, mais que je dois pouvoir bénéficier d’aides gouvernementales. Afin de s’en assurer, il effectue une simulation pour laquelle il me demande de lui communiquer les codes reçus sur mon téléphone », se souvient-elle. Finalement, le vendeur lui promet que l’État lui remboursera 10 400 € sur les 18 900 € que lui coûtera sa pompe à chaleur, soit 55 % du montant total. Marie-Christine signe un contrat papier et, peu de temps après, des techniciens procèdent à l’installation de l’équipement. Sauf qu’il ne fonctionne pas correctement, et que la consommation d’électricité s’avère plus élevée que ce qu’on lui avait annoncé… Surtout, Marie-Christine n’a aucune nouvelle des subventions publiques. En étudiant son dossier, l’association locale UFC-Que Choisir d’Épinal (88), dont elle a sollicité l’assistance, découvre que l’entreprise n’est pas labellisée RGE. Les travaux réalisés ne donnent donc pas droit aux subsides de l’État ! Le bénévole en charge de son affaire constate également qu’en livrant les fameux codes, Marie-Christine n’a pas participé à une simulation comme elle le pensait, mais signé électroniquement une offre préalable de crédit… Si elle ne s’en est pas rendu compte, c’est notamment parce qu’elle n’a reçu aucun document contractuel lié à ce prêt – en particulier aucun bon de rétractation, pourtant obligatoire lors d’une vente hors établissement. Et pour cause, l’adresse e-mail indiquée n’avait rien à voir avec la sienne. Le commercial en a transmis une autre à laquelle il avait lui-même accès, et grâce à laquelle il a pu signer à la place de la cliente !

DES CENTAINES DE CAS SIMILAIRES

À en croire l’association locale d’Épinal, qui a soulevé le lièvre, la mésaventure de Marie-Christine est loin d’être unique. « Nous avons déniché des centaines de cas similaires, dans les domaines de la rénovation, de la vente en ligne, de la formation, du crédit à la consommation ou encore des mutuelles », assure l’un de ses militants. Alors, si ce phénomène demeure aussi méconnu, c’est en partie parce que la plupart des victimes n’ont pas conscience d’avoir été abusées. Certaines, à l’instar de Marie-Christine, étaient d’accord pour signer le contrat, mais pas dans ces conditions… En procédant comme il l’a fait, le commercial n’a respecté ni son devoir d’information ni le droit de la consommatrice. C’est également et surtout lié au fait que les sociétés, une fois confrontées à l’évidence, préfèrent généralement annuler le contrat litigieux plutôt que de prendre le risque que l’affaire s’ébruite. En attendant, pas vu, pas pris !

Les trois types de signature électronique

Le règlement européen eIDAS définit les différentes signatures utilisables par les professionnels.

La simple. C’est la plus répandue, car la plus facile à mettre en place et la moins coûteuse pour les entreprises. Le fait de cocher une case pour donner son consentement, de signer avec le doigt sur une tablette ou d’entrer un code unique peut valoir signature. Mais, en cas de contestation, le professionnel aura du mal à prouver l’identité du signataire. Elle est donc réservée aux documents à faible risque juridique : contrat simple, ouverture de compte bancaire, mandat Sepa, etc.

L’avancée. Elle répond à certaines exigences et garantit l’identité du signataire, qui fournit, notamment, une copie de ses papiers. On l’utilise pour les contrats d’assurance vie, par exemple, ou les compromis de vente immobiliers.

La qualifiée. L’identité du signataire est vérifiée en face-à-face ou dans des conditions de sécurité similaires. On la réserve aux documents engageants fortement, tels les actes authentiques, les gros investissements…

Pratique • Valeur de la signature

Comment savoir si ma signature a été usurpée ?

Une société assure que vous avez signé un contrat par voie électronique, mais vous n’avez reçu aucun document d’elle par courriel ? Vous êtes peut-être victime d’une fraude. Récupérez le fichier de preuves de la signature. Il répertorie adresses e-mail et IP, numéro de téléphone, horodatage de chaque étape, etc. Si les coordonnées et IP indiquées ne sont pas les vôtres, et que le document a été signé quelques secondes après son ouverture, vous disposez d’éléments prouvant l’usurpation.

De quelle manière obtenir le fichier de preuves ?

L’entreprise auprès de laquelle le contrat a été signé est censée vous le fournir. Si elle refuse, contactez le prestataire technique (Yousign, Signaturit, Docaposte, etc.). Certains le transmettent sur simple demande, d’autres seulement sur requête des autorités.

Quels sont mes recours ?

En cas de démarchage, et si les faits datent de moins d’un an, utilisez votre droit de rétractation. Au-delà, vous devrez certainement engager une procédure pour abus de confiance ou usurpation d’identité. Quoi qu’il en soit, joignez la société qui a reçu votre signature. Au vu du fichier de preuves, la plupart préfèrent annuler le contrat.

Augmentation de 10 % de l’électricité le 1er août

Un véritable scandale!

Le Gouvernement vient d’annoncer que les tarifs réglementés de vente de l’électricité augmenteront de 10 % à compter du 1er août. Cette annonce est un véritable scandale. À trois titres au moins.

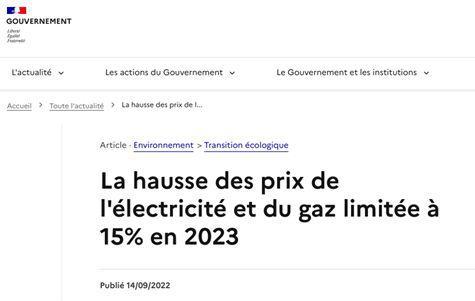

Tout d’abord elle contrevient à ce qu’a pu indiquer le Gouvernement lors de l’annonce de la mise en place du bouclier tarifaire, c’est-à-dire que la hausse des prix de l’électricité serait limitée à 15 % en 2023. D’ailleurs, le Gouvernement n’hésitait pas à en faire un gros titre sur son site internet (je me suis bien entendu empressée de faire une capture écran, avant disparition – fortuite, bien entendu – de toute trace de l’engagement) :

Ensuite, le Gouvernement tente cyniquement de minimiser la réalité de l’explosion des factures d’électricité à laquelle les consommateurs sont confrontés. Il a en effet beau jeu d’indiquer que la facture annuelle d’un ménage chauffé à l’électricité augmentera en moyenne de 160 euros par an… en oubliant de comptabiliser l’augmentation de 15 % subie en février !

Au global, au 1er août, le TRV (et de facto toutes les offres qui y sont indexées) aura augmenté de 26,5 %. En base annuelle, et en reprenant le profil-type de consommation retenu par la Commission de Régulation de l’Énergie, c’est en réalité une hausse de 425 euros qui sera subie en moyenne par les consommateurs. Cette moyenne masque des disparités. Pour les consommateurs logés dans des passoires thermiques et ayant le malheur de ne pas vouloir geler en hiver, cette hausse pourrait dépasser les 1 000 euros. Un montant probablement dérisoire pour les promoteurs de la hausse du TRV, mais un coup de boutoir pour l’immense majorité des consommateurs.

Enfin, sur la méthode, je ne peux que regretter une annonce « mauvaise surprise », faite en catimini, en pleine période estivale, la semaine où le remaniement ministériel fait la une de l’actualité, et sans aucune concertation des associations de consommateurs.

Si ces trois points sont problématiques et jettent le discrédit sur le Gouvernement, je ne saurais trop insister sur le premier, puisque je suis très soucieuse de la valeur de la parole publique.

Mark Twain disait « Il y a trois types de mensonges : les mensonges, les sacrés mensonges, et les statistiques ». Si le Gouvernement veut éviter que l’on fasse de ses propos une catégorie de mensonges à part entière, je l’appelle solennellement à corriger son erreur et à maintenir jusqu’à la fin de l’année le plafonnement du tarif réglementé de vente de l’électricité à son niveau actuel.

Marie-Amandine Stévenin

Présidente de l'UFC-Que Choisir

Cambriolages : mieux vaut vérifier votre assurance avant les vacances

Votre assurance habitation vous protège-t-elle suffisamment en cas de cambriolage ? Faites le point avant de partir en congé.

Le nombre des cambriolages a nettement augmenté. Selon les derniers chiffres du ministère de l’intérieur, 211 800 ont été dénombrés en 2022, en hausse de 11 % par rapport à 2021. « Mais leur nombre reste inférieur à celui d’avant la pandémie », veut rassurer le ministère.

De quoi tout de même s’inquiéter, au moment du départ pour les congés d’été. Votre assurance multirisque habitation (MRH) vous couvre-t-elle correctement ?

Sans effraction, vous ne serez pas couvert

Selon les données de France Assureurs, en 2021, 0,73 % des assurés qui ont été indemnisés par leur assureur l’ont été pour vol, pour un montant moyen de 1818 €. Des chiffres qui peuvent sembler faibles, mais qui s’expliquent, en partie, par les interprétations assez restrictives du délit par les compagnies. Si la loi définit le vol comme « la soustraction frauduleuse de la chose d’autrui » (article 311-1 du code pénal), chaque assureur applique en réalité ses propres conditions, avec des limites et des exclusions.

De manière générale, sans l’existence d’une effraction, le vol n’est pas couvert par votre compagnie ou votre mutuelle d’assurance. Si vous avez laissé vos clés à l’extérieur, si la porte ou la fenêtre ferme mal, vous n’aurez alors que vos yeux pour pleurer… Certaines situations où le vol est manifeste, mais où l’effraction ne peut être démontrée sont sujettes à débat : quid en cas d’usage de fausses clés pour entrer sans endommager, ou de piratage de votre installation de sécurité ?

« Vous pouvez être indemnisé si ces circonstances sont prévues par votre contrat, précise-t-on chez Generali. Un cambriolage commis par des hackers entrés sans effraction dans une maison équipée de domotique peut aussi s’inscrire dans ce contexte. » Tout est donc dans le contrat. Vous ne serez pas non plus indemnisé si l’enquête établit que l’auteur du cambriolage a bénéficié de la complicité d’un membre de la famille.

De même, les larcins commis dans une pièce à usage collectif, tel un local à vélos, sont souvent exclus. Certains contrats peuvent, toutefois, jouer si le vélo était attaché à un corps fixe avec un antivol. La disparition d’objets laissés à l’extérieur, pots de fleurs, mobilier de jardin, ne sera là encore pas indemnisée dans les formules classiques. Attention également si vous détenez des objets de valeur qui vous sont prêtés, loués ou confiés : l’assureur ne les couvrira pas.

Certains contrats imposent des mesures de sécurité

Pour diminuer les risques de cambriolage, la plupart des contrats vous imposent de protéger votre habitation. Dans les conditions générales, ils précisent les moyens à installer pour sécuriser le logement. Leur absence peut entraîner une baisse importante de l’indemnisation en cas de cambriolage.

Ainsi, à la MAAF, la garantie est limitée à 20 % si le non-respect des mesures de sécurité a facilité l’effraction, par le bris d’une fenêtre dont les volets sont restés ouverts, par exemple. Les niveaux de protection exigés par les assureurs dépendent de la formule choisie, du capital mobilier déclaré et des objets de valeur à garantir, mais aussi des vols antérieurs dans votre logement, de sa localisation, de la surface habitable…

Dans les conditions particulières, l’assureur peut exiger une serrure trois-points. Sur la porte d’entrée et sur toutes celles qui donnent un accès indirect au logement (véranda, garage…). Pour les fenêtres et les portes-fenêtres, des volets en bois ou en métal sont souvent requis. En présence de volants roulants, le contrat peut imposer un système de verrouillage.

S’il n’y a aucun volet, des barreaux en métal ou un verre anti-effraction peuvent être demandés. Si le montant des biens assurés est élevé, l’assureur peut, en outre, exiger la présence d’une alarme ou d’un système de télésurveillance.

Gardez les factures des objets de valeur

La garantie vol couvre tous les biens présents à l’intérieur du logement : meubles, électroménager, hi-fi et vidéo, informatique, bibelots, objets, jouets… dans la limite de leur vétusté. Cela signifie que certains objets usuels (vêtements, jouets) ne seront plus indemnisés s’ils datent un peu. Vous êtes également couverts contre la détérioration des accès (portes, fenêtres, serrures, volets, véranda…) lors de l’effraction.

Attention, l’indemnisation des vols dans les caves, garages, dépendances et boîtes aux lettres peut être limitée, si vous ne l’avez pas souscrite en option ou dans une formule plus complète. Et cette garantie possède toujours quelques limites.

En raison de l’article 1353 du code civil, la victime d’un cambriolage doit prouver la réalité du vol, mais également la préexistence des biens dérobés et leur valeur. En général, le contrat énumère les justificatifs que la victime peut produire auprès de l’assureur, dont les factures, bien évidemment.

Par exemple, la victime d’un cambriolage avait demandé l’indemnisation de bracelets en or achetés à l’étranger. L’assuré a fourni deux reçus du bijoutier, indiquant le nombre de bracelets, leurs carats, le prix d’achat, le nom de l’acheteur et la date de l’opération. Pas de numéro de facture ni de mode de paiement, des mentions obligatoires prévues par le code des impôts et celui du commerce. L’assureur n’a donc pas versé d’indemnisation – une décision confirmée par le médiateur, qui a été saisi. Exigez des factures, et faites des photos de vos biens de valeur !

Vérifiez que vous avez l’option villégiature

Et sur votre lieu de vacances, serez-vous bien protégés ? L’assurance habitation vous couvre en partie. Mais cela dépend, là encore, de la formule et des garanties choisies lors de la souscription. Vérifiez si une clause ou une option « villégiature » vous couvre contre toute dégradation commise dans la location de vacances. Si ce n’est pas le cas, vous pouvez la demander à votre assureur.

Avec la plateforme Airbnb, sachez que la couverture est comprise dans le prix de la location. La garantie de responsabilité civile « vie privée » est, elle, incluse dans tous les contrats. Elle couvre les conséquences financières de dommages corporels et matériels que vous (ainsi que vos éventuels enfants et conjoint) causeriez à autrui. Elle s’applique partout dans le monde, mais uniquement si le séjour dure moins de 30 ou 60 jours, selon les contrats. Bonnes vacances, mais pas trop longues !

Source : 60 Millions de consommateurs

Fissures : plus d’une maison sur deux est menacée par la sécheresse

Des milliers de propriétaires victimes de la sécheresse sont démunis face aux autorités et aux compagnies d’assurances. Notre enquête.

« J’ai constaté les premières lézardes à l’été 2019 alors que je ne parvenais presque plus à ouvrir ma porte d’entrée. Quelques mois plus tard, une importante fissure est apparue sur le mur. » Pour Thierry Paris, président de l’association CatNat Wannehain, sinistrés de la sécheresse des Hauts-de-France, comme pour nombre de propriétaires de maisons endommagées par la sécheresse, l’apparition des dégâts a marqué le début d’une longue série d’épreuves. Un parcours du combattant qui débouche souvent sur des impasses.

Premier écueil auquel sont confrontés les sinistrés : le refus des autorités de classer leur commune en état de catastrophe naturelle, prérequis pour espérer être indemnisé. Une grande partie des demandes formulées par les maires n’aboutissent pas. En 2021, par exemple, seulement 14,41 % des requêtes communales ont obtenu satisfaction !

Déclaré sinistré, mais pas forcément indemnisé

Quand leur commune obtient le précieux sésame, les sinistrés sont ensuite souvent contraints de livrer de dures batailles avec leur compagnie d’assurances. Pour qu’ils soient indemnisés, celle-ci doit en effet établir que les mouvements de terrain consécutifs à la sécheresse et à la réhydratation des sols sont bien la « cause déterminante » des dégâts. Or cette corrélation est fréquemment réfutée.

53 % des 196 000 déclarations de sinistres sécheresses effectuées entre 2015 et 2018 ont été classées sans suite, selon France Assureurs, la fédération des entreprises du secteur de l’assurance. Un rejet dû essentiellement à « l’absence de lien de causalité entre les dommages et la sécheresse ».

Les assureurs invoquent la fragilité des maisons

Dans la plupart des cas, les experts missionnés par les assurances invoquent d’autres raisons pour expliquer les fissures. Ils pointent souvent des problèmes de qualité dans la construction de l’habitation. Trop faible profondeur des fondations, absence de linteau ou de chaînage vertical (élément servant à solidariser les parois et les planchers), « comportement différentiel de matériaux hétérogènes »… autant de défauts qui entraîneraient une fragilité excessive de la structure.

Des demeures modernes seraient soupçonnées d’être moins solides que les anciennes. « Ma maison a 200 ans avec des murs robustes. Mais, en septembre 2019, elle a présenté des fissures, comme celles, bien plus récentes, de mes trois voisins », observe pourtant Philippe, du Val-Larrey, une commune de la Côte-d’Or.

Les propriétaires accusés de négligence

Les experts des assureurs mettent aussi en avant l’existence d’un environnement trop gourmand en eau qui assécherait le sol sous le bâti. Un facteur qui, selon eux, aurait pu être évité par le propriétaire. « On m’a reproché d’avoir des arbres plantés trop près de ma maison, se rappelle Nadège Bonnot, de Perrigny-lès-Dijon (21). En pompant l’eau avec leurs longues racines jusque sous la maison, ils seraient responsables d’un retrait excessif de l’argile à l’origine des fissures. »

Une autre cause invoquée est la présence d’un sol anormalement humide en raison, notamment, de fuites importantes au niveau du système de rejet des eaux usées. Mais ce sont parfois les mouvements de terrain dus à la sécheresse qui ont provoqué une dégradation des canalisations, sans que le propriétaire s’en soit rendu compte.

Seule une étude des sols peut lever les doutes

Les arguments avancés par les rapports d’expertise des assureurs sont d’ailleurs souvent contestés par d’autres experts, indépendants ceux-là, appelés à la rescousse par les sinistrés. Selon ces derniers, il peut s’agir de simples facteurs aggravants, mais pas la cause principale, qui reste la sécheresse et implique donc une indemnisation.

Les conclusions sont parfois contradictoires au sein d’un même cabinet d’experts. « Ma maison, construite en 1980, a commencé à se fissurer en 2003, puis à nouveau après la sécheresse de 2018, raconte Patricia. L’assurance a refusé les travaux, après le rapport de l’expert concluant que les dégâts étaient dus à un mouvement de charpente. Mais une deuxième expertise du même cabinet demandée par mes soins a, elle, confirmé que la sécheresse était bien la cause principale et préconisé un agrafage des fissures. »

Difficile dans ces conditions de faire confiance aux premières expertises des compagnies d’assurances, pourtant déterminantes pour la prise en charge des dommages. Voilà pourquoi nombre de sinistrés recourent à des contre-expertises s’appuyant sur des études de sol, même si cela leur engendre des frais importants allant de 4000 à 5000 €.

Une guerre d’usure entre assurés et assurances

Lorsque les sinistrés parviennent enfin à s’accorder avec leur compagnie d’assurances, la bataille n’est pas terminée pour autant. Les montants des réparations nécessaires sont parfois contestés par les compagnies. « Des travaux d’une valeur de 300 000 € ont été évalués, raconte Thierry Paris. Mais l’assurance ne veut régler que 221 200 €, déduction faite de la franchise et d’un coefficient de vétusté de 25 %. Or l’addition va être encore plus lourde pour moi puisque je vais aussi devoir vider ma maison et me reloger pendant les travaux, à mes frais. »

Il arrive aussi que des artisans mettent en doute les réparations prévues par l’assurance. « L’expert avait préconisé un simple agrafage des fissures, relate Patricia. Mais les artisans à qui j’ai demandé des devis ont refusé, indiquant que cela ne tiendrait qu’un temps. J’ai alors fait faire ma propre expertise, avec étude de sol cette fois, qui a conclu à la nécessité de travaux plus importants d’un montant de 160 000 €. Devant le refus de la compagnie d’assurances, j’ai pris un avocat qui demande la nomination d’un expert judiciaire. »

Ces échanges houleux avec les assurances, qui se règlent parfois devant les tribunaux, peuvent durer des années. « C’est une guerre d’usure, regrette Yves Moalic, de l’association Les Oubliés de la canicule. Les compagnies comptent sur les clients qui finissent par abandonner. Les sinistrés les plus pugnaces et “menaçants”, ceux qui prennent un avocat, ont plus de chances de finir par être indemnisés. »

En prime : stress, fatigue et dépression

Dommage collatéral de ces sinistres : une grande souffrance psychique, que constatent toutes les associations. « Parallèlement aux préjudices matériels, il y a d’importants dégâts psychologiques, témoigne Mohamed Benyahia, président de l’Association urgence maisons fissurées de la Sarthe (AUMF-Sarthe). Le stress et la fatigue, les périodes de dépression, les pertes d’emploi, les divorces… les sinistrés sont parfois désespérés. Ils se sentent abandonnés lorsque leur commune n’obtient pas le classement CatNat ou que leur assurance refuse de les indemniser. Après plusieurs années de combat perdu, des propriétaires sont obligés de continuer à vivre dans une maison prête à s’écrouler à tout moment. »

Pire encore, certains propriétaires sont contraints de quitter les lieux après un arrêté de péril, sans solution de relogement derrière. Les compagnies d’assurances refusant de prendre en charge les sinistres, leurs maisons sont invendables. Si le combat est difficile et chronophage, il existe heureusement des moyens de faire valoir ses droits pour éviter des situations dramatiques.

Source : 60 Millions de consommateurs 06/2023

Gaz : que faire après la fin des tarifs réglementés ?

Plus de 5 millions de clients sont directement impactés et tous les abonnés au gaz perdent une boussole. Les changements à venir et nos conseils.

Bientôt le clap de fin pour les tarifs réglementés du gaz. Ils disparaîtront totalement le 30 juin prochain. S'il n'est plus possible d’y souscrire depuis fin 2019, 2,5 millions de clients leur sont restés fidèles selon la Commission de régulation de l’énergie (CRE). Ces derniers ont reçu plusieurs lettres pour les informer de la situation et les inciter à trouver un nouveau fournisseur d'ici là. Mais ils ne sont pas les seuls à être concernés. Ceux qui détiennent un contrat indexé sur les tarifs réglementés du gaz sont aussi impactés, soit environ trois millions de clients supplémentaires.

À quelques jours de la date butoir, le choix d’une nouvelle offre peut sembler difficile et le changement inopportun avec la crise de l’énergie. Les abonnés aux tarifs réglementés du gaz ont reçu la présentation de l’offre Passerelle d’Engie vers laquelle ils basculeront automatiquement s’ils ne font rien d’ici au 30 juin. La CRE a aussi élaboré un prix de référence qui permettra aux consommateurs de comparer les offres. Alors, que faire ? 60 Millions décrypte tous les changements à venir.

Le prix de référence, un nouvel indicateur pour tous les abonnés

Au moment de choisir une offre, les tarifs réglementés du gaz jouaient un rôle de repère. Par exemple, en interrogeant le comparateur officiel du médiateur national de l’énergie mi-avril, nous avons obtenu des propositions dont le coût annuel variait de 1864 à 2885 €. Elles pouvaient être comparées avec l’offre à tarif réglementé qui s’établissait à 2011 €. Seules trois d’entre elles étaient moins chères, mais risquées, car indexées sur les marchés. Toutes les autres étaient au même prix ou plus cher. En regardant attentivement, il était aussi possible de constater que Sowee, par exemple, proposait un prix du kWh au tarif réglementé, mais un abonnement presque 100 € plus cher.

À partir du 1er juillet, une fois les tarifs réglementés du gaz disparus, les consommateurs conserveront une boussole grâce au prix de référence. Pas totalement identique aux tarifs réglementés, mais avec des différences minimes, il devrait apparaître sous peu sur le comparateur officiel du médiateur de l'énergie. Ce prix, qui a été établi pour donner un coût moyen de fourniture, comportera, lui aussi, une part abonnement et une part kWh.

Ce prix de référence pourra aussi servir de base pour les contrats jusque-là indexés sur les tarifs réglementés du gaz. Les clients concernés doivent avoir été informés avant le 30 mai, soit un mois avant la bascule, comme pour tout changement de règles du jeu. Attention, ces contrats ne sont pas des copiés-collés du tarif réglementé. Il peut y avoir des différences, notamment sur le prix de l’abonnement comme on l’a vu avec Sowee. Les nouvelles conditions devront donc être bien examinées.

Offre passerelle : réservée aux clients des tarifs réglementés d'Engie

Les abonnés au gaz à tarif réglementé ne subiront pas de coupure de gaz le 1er juillet. Une bascule automatique sera assurée vers l’offre Passerelle d’Engie. Est-ce un bon plan ? La présentation envoyée aux clients Gaz tarif réglementé au printemps comportait une accumulation de formules incompréhensibles. Engie semblait vouloir inciter les clients à partir… L’entreprise se défend en disant qu’elle a voulu faire preuve de transparence.

Quoi qu’il en soit, l’offre Passerelle s’inscrit dans la continuité des tarifs réglementés du gaz. Pour le prix du kWh, Engie utilisera les mêmes indices que le prix de référence de la CRE. Il évoluera tous les mois et pourra être gelé dans le cadre d’un bouclier tarifaire.

L’offre Passerelle n’en est pas moins une offre de marché avec des conditions déterminées par le fournisseur et non plus par les pouvoirs publics. Engie a ainsi choisi d’y intégrer 5 % de biométhane, gaz d’origine renouvelable, pourcentage que l’on ne retrouve pas dans le prix de référence de la CRE. Engie pourrait aussi faire évoluer son contrat. Là encore, il faut rester attentif aux messages envoyés par le fournisseur.

Il faudra s’assurer que l’offre Passerelle reste attractive dans la durée. Mais pour Françoise Thiebault, secrétaire générale de l’Association familiale laïque de Paris et représentante des consommateurs au Conseil supérieur de l’énergie, elle constitue aujourd’hui le choix le plus raisonnable : « Si je suis au tarif réglementé, je bascule tranquillement et j’attends de voir », conseille-t-elle.

Et pour les clients des ELD et des copropriétés ?

Une offre bascule est prévue pour les quelque 6000 petites copropriétés consommant moins de 150 000 kWh par an toujours clientes Engie avec une offre gaz à tarif réglementé. Idem pour les clients à tarifs réglementés d’une entreprise locale de distribution (ELD) active sur environ 5 % du territoire.

L’ensemble des offres bascule a été supervisé par la CRE. C’est particulièrement important pour les clients des entreprises locales, car, la plupart du temps, dans les zones concernées, la concurrence ne joue pas et ils n’ont pas d’autres choix que cette offre bascule.

Comment faire son choix parmi les différentes offres ?

Le prix ne doit pas être le seul critère, d’autres éléments doivent être considérés. Il faut d’abord se renseigner sur le fournisseur. S’agit-il d’un poids lourd de l’énergie ou d’une petite entreprise ? Où se situe son siège ? A-t-il d’autres activités ?… Il est aussi conseillé de consulter le palmarès des litiges que le médiateur de l’énergie publie chaque année dans son rapport annuel : en 2022, ce sont les fournisseurs Mint Energie, GreenYellow (dont l'activité de fourniture de gaz et d'électricité aux particuliers a été rachetée à Casino par Elmy) et Ohm Energie qui ont les taux de litiges pour 100 000 contrats résidentiels les plus élevés.

Autre critère de choix essentiel, la fréquence d’évolution des prix. Les offres se répartissent en quatre principales catégories. Celles qui sont indexées sur les marchés de gros impliquent de bien comprendre qu’elles peuvent jouer les montagnes russes.

À l’opposé, il y a les offres à prix fixe pendant un, deux, trois ou quatre ans. Attention : c’est le prix du kWh qui est fixe, rarement celui de l’abonnement. Si on les souscrit, c’est pour être tranquille et en faisant le pari que les prix sur les marchés vont augmenter. La formule permet d’être à l’abri des hausses, et cette protection a un coût qui explique que ces offres arrivent rarement en tête sur le comparateur du médiateur de l’énergie. Peut-être vaut-il mieux attendre un peu pour souscrire, mais pas trop non plus, car les prix sur les marchés repartent généralement à la hausse à l’approche de l’hiver.

L’autre grande catégorie est celle des offres indexées sur les tarifs réglementés. Elles devraient perdurer avec une indexation sur l’indice de référence. La dernière catégorie regroupe toutes celles qui n’entrent pas dans les précédentes. Quelques exemples : une offre avec un prix qui n’est pas fixe, mais évolue au maximum deux fois par an ; ou une autre qui met à l’abri des hausses et permet de profiter partiellement des baisses. Elles n’entrent pas dans les cases, mais ne sont pas à négliger, dès lors que l’on comprend bien leur mécanisme.

Source : 60 Millions de consommateurs 06/2023

Interdiction des chaudières à gaz

Le gouvernement pourrait pénaliser 40 % des ménages !

Le 22 mai dernier, malgré des démentis récents, la Première ministre a affirmé que le gouvernement allait interdire l'installation des chaudières à gaz dans l’existant. Une catastrophe pour le pouvoir d’achat de 4 foyers sur 10, sans même que la réduction des émissions de CO2 ne soit au rendez-vous.

C’est à n’y rien comprendre. À la mi-avril, le ministre du Logement affirmait que le gouvernement n’avait pas pour objectif immédiat d’interdire l'installation de chaudières à gaz dans le parc immobilier existant. Or le 22 mai, sa Première ministre a évoqué une interdiction dès 2026 devant le Conseil national de la transition écologique.

Actuellement, 12 millions de foyers se chauffent au gaz, dont 5 millions en maisons individuelles, 3,5 millions en logements collectifs avec chauffage individuel et 3,5 millions en chauffage collectif. Soit au total, 40 % des ménages. C’est dire l’impact de ce projet sur la population.

UNE CATASTROPHE POUR LE POUVOIR D’ACHAT

Le gouvernement a beau vanter les aides au changement de chauffage, avec MaPrimeRénov’ et les certificats d’économie d’énergie, on a vu ce que donnaient les offres à 1 €, notamment pour remplacer les chaudières au fioul par des pompes à chaleur air-eau : une explosion des arnaques, des installations bâclées, et pire encore pour la grande majorité des ménages qui n’y avaient pas droit, une explosion du prix des équipements de chauffage.

À l’automne 2021, Que Choisir a publié une vaste enquête sur les coûts du chauffage central, intitulée « Des arnaques et des prix fous », tant les aides avaient fait augmenter le prix des matériels subventionnés. Elle démontre que si les chaudières à gaz sont vendues à des tarifs assez disparates d’un installateur à l’autre, elles coûtent en moyenne trois fois moins cher que les pompes à chaleur air-eau. De plus, ce secteur est à l’abri du démarchage, il est entre les mains d’installateurs qualifiés qui n’arnaquent pas leurs clients, même si certains forcent un peu sur les prix. À l’inverse, des montants spectaculaires accompagnent la montée en puissance des pompes à chaleur : des devis frôlaient ou dépassaient 20 000 €. Sans compter que la satisfaction était plus grande chez les propriétaires de chaudières que chez les possesseurs de pompes à chaleur. En moyenne, une pompe à chaleur coûte 10 000 € de plus qu’une chaudière à gaz performante.

Et puis il y a l'entretien. Le Synasav, Syndicat national de la maintenance et des services en efficacité énergétique, vient de lancer une alerte sur la situation des ménages modestes. Ses adhérents constatent « une recrudescence du nombre de bénéficiaires des aides confrontés à des difficultés financières pour prendre en charge les réparations de leur installation, souvent des pompes à chaleur qui n’ont pas été mises en service par un professionnel ». Le Synasav ajoute que « de plus en plus de foyers précaires ont du mal à honorer ces paiements ». Sachant que ces pompes à chaleur ont été massivement installées en remplacement des chaudières fioul depuis 2020, en partie par des éco délinquants, il y a de quoi s’inquiéter...

Alors, le remplacement de 12 millions de chaudières par des pompes à chaleur au fil des années risque fort d’engendrer une déferlante de démarchages agressifs et d’arnaques à grande échelle, de coûter une fortune aux ménages et en prime, de les contraindre à changer de matériel plus souvent, les pompes à chaleur étant moins endurantes.

UNE ABSENCE DE RÉDUCTION DES ÉMISSIONS

Le gouvernement justifie l’interdiction de vendre des chaudières à gaz par la nécessité de sortir des énergies fossiles afin d’atteindre la neutralité carbone en 2050, c’est louable. Sauf que remplacer ces 12 millions de chaudières à gaz par des pompes à chaleur ne va faire qu’augmenter nos émissions de gaz à effet de serre pendant des années. En tenant compte du nombre d’équipements arrivant en fin de vie, GRDF a calculé que cela augmentera fortement la pointe électrique en hiver et nécessitera 10 gigawatts de plus en 2035, soit l’équivalent de 10 réacteurs nucléaires supplémentaires. Or le premier EPR n’est toujours pas en service et aucun autre ne pourra l’être avant 2035, voire 2040. Quant aux énergies renouvelables, elles sont tellement mal-aimées en France qu’elles s’y développent trop lentement pour combler les nouveaux besoins. Pour couronner le tout, notre parc nucléaire a connu de grosses déconvenues l’hiver dernier et il vieillit.

Remplacer les 12 millions de chaudières par des pompes à chaleur va donc augmenter les importations d’électricité en hiver. Les centrales au charbon et les centrales thermiques au gaz d’Allemagne et d’ailleurs sauront y répondre... mais avec des émissions de gaz à effet de serre très élevées. Remplacer les chaudières gaz vieillissantes, 50 % du parc, par des modèles à très haute performance énergétique aurait en revanche le mérite de réduire de 30 % leurs émissions.

BILAN CARBONE PLUS LOURD DES POMPES À CHALEUR

Autre souci en matière de neutralité carbone, les composants des pompes à chaleur viennent surtout d’Asie. Leur bilan carbone est ainsi plus lourd que celui des chaudières fabriquées en France ou en Allemagne. On pourrait aussi ajouter que les chaudières sont compatibles avec le gaz renouvelable, dont la production augmente sur le territoire, et qu'elles ne provoquent pas de conflits de voisinage, contrairement aux pompes à chaleur qui les multiplient.

Même l’association Negawatt, pourtant très attachée à la décarbonation du secteur du bâtiment, s’oppose au projet d’interdiction des chaudières à gaz proposé par le gouvernement. « Nous sommes en phase avec la nécessité de réduire la part du gaz dans le bâtiment, confirme Stéphane Chatelin, son directeur. Mais la priorité entre toutes, c’est la rénovation performante du parc bâti pour faire baisser les consommations de chauffage. Sans rénovation massive des logements, la généralisation des pompes à chaleur aura des effets délétères. Tout électrifier est une approche séduisante sur le papier, mais inadaptée à la réalité. » De plus, il n’existe aucune solution alternative pour les logements collectifs, les pompes à chaleur n’y étant à ce jour pas adaptées. Une concertation doit s’ouvrir, espérons qu'elle ne se limitera pas à un simulacre.

Voitures électriques

Faute d’informations fiables, les conducteurs de voiture électrique n’adoptent pas toujours les bonnes pratiques, surtout lors des recharges. Nous dénouons le vrai du faux pour leur faciliter la vie.

L’achat d’une voiture électrique diffère de celui d’une thermique. Le moteur est l’un des critères les plus importants pour la seconde. Concernant l’électrique, la batterie fait surtout la différence et se montre déterminante. Par sa capacité bien sûr, qui fixe majoritairement l’autonomie, mais surtout par son aptitude à accepter une recharge plus ou moins forte. Car c’est lorsque l’on doit le brancher que le véhicule électrique s’avère contraignant. Ces moments de pause obligatoire conditionnent la durée des trajets, la tranquillité de conduite et le coût d’usage.

AUTONOMIES ANNONCÉES TROP FLATTEUSES

Pour comparer, le seul moyen est de se fier aux annonces des constructeurs, souvent éloignées de la réalité, avec des promesses non tenues. Les autonomies avancées semblent souvent exagérées et les puissances de charge rapide affichées dans les catalogues représentent des valeurs maximales possibles. Elles ne sont jamais (ou presque) atteintes dans le réel. Parfois, par manque de connaissances et faute d’informations fiables, les automobilistes n’adoptent pas toujours les bonnes pratiques.

Que Choisir a mis au banc d’essai 50 véhicules électriques et mesuré, entre autres, les temps de charge sur une borne à domicile, mais aussi sur des points de recharge rapides. L’objectif ? Distinguer le vrai du faux et dispenser des conseils.

→ Il est mauvais de laisser sa voiture branchée lors d’une longue absence

Faux Il vaut mieux qu’elle reste branchée lors d’une très longue immobilisation (lire ci-après). Cela n’a aucune incidence sur la batterie. Le système de charge se met automatiquement en veille dès qu’elle est à 100 %, ce qui évite tout risque de surcharge et de surchauffe.

→ Après plusieurs semaines d’immobilisation, il y a un risque de retrouver son véhicule en panne

Vrai Le risque est réel mais néanmoins minime. Comme la voiture thermique, l’électrique reçoit une batterie 12 volts (V) classique. Cette dernière alimente en permanence les systèmes électriques en veille, tels que celui de détection de la carte de démarrage ou certains accessoires. Chez Renault, toutes les huit heures, la batterie haute tension, dite de traction (celle que l’on recharge pour rouler), effectue un « réveil technique ». Dans le cas où la batterie 12 V a perdu de sa capacité, le dispositif décide de la remettre à niveau pendant quatre à huit heures. Si le véhicule est branché, cela n’a aucune incidence puisque la recharge se réactive toute seule. À l’inverse, s’il n’est pas connecté à une prise de courant et que la batterie de traction n’est pas pleine, cette dernière peut se vider après plusieurs semaines à « remplir » la batterie classique. Tout redémarrage de la voiture devient alors impossible.

→ Il faut limiter les charges rapides

Faux Vrai Les constructeurs automobiles affirment que les véhicules électriques acceptent les charges rapides et qu’il n’y a aucune limitation du nombre de charges en courant continu (DC). En réalité, elles risquent de générer de la chaleur et d’affecter la capacité de la batterie sur le long terme. Il est dès lors judicieux d’effectuer occasionnellement une charge lente, afin que le système électronique de gestion de la batterie procède à un « rééquilibrage » de toutes ses cellules.

Notre conseil: Ne faites pas des charges rapides jusqu’à 100 %, mais arrêtez-vous avant, vers 80 %, afin d’éviter à la batterie des surchauffes dommageables.

→ Le chargeur embarqué limite la puissance de charge

Vrai Mais cela se vérifie seulement lorsqu’il s’agit d’une charge en courant alternatif. Le chargeur embarqué sert, entre autres, à transformer le courant alternatif en continu (le seul capable de remplir une batterie). Ainsi, il restreint la puissance de charge lorsque la voiture est branchée sur secteur, que cela soit sur une prise classique, une prise renforcée (Green’up…) ou sur une borne de recharge à domicile. Il n’intervient pas si l’on utilise une borne rapide, qui fonctionne déjà en courant continu. Par exemple, un Skoda Enyaq iV80 dispose d’un chargeur embarqué de 11 kilowatts (kW), ce qui signifie que la puissance de charge se limite à cette valeur pour un « plein » en courant alternatif. La puissance de charge rapide pourra, quant à elle, atteindre 130 kW.

→ Plus la puissance de la borne s’avère élevée, plus la charge est de courte durée

Faux Vrai Tout dépend de la puissance acceptée par le véhicule. Cet élément diffère selon le constructeur. Par exemple, une Peugeot e-208 ne tolère que 100 kW. La recharger sur une borne ultrarapide de 350 kW revient à brider la puissance de charge à 100 kW. Le délai s’allonge donc et, surtout, le coût est trop élevé par rapport au besoin : vous payez une charge à 350 kW alors que vous n’utilisez qu’un tiers de cette puissance ! Vérifiez bien la limite maximale acceptée par votre voiture et sélectionnez une borne adaptée.

→ La température influe sur le temps de charge

Vrai La charge s’exécute mieux lorsque la batterie est à la bonne température, entre 20 et 40 °C. Et nous avons constaté que le temps de charge rapide (en courant continu) augmentait sensiblement avec le froid : + 40 % entre une charge à - 7 °C et une à + 20 °C sur une Renault Zoe (71 min, contre 51 min) ou sur une Volkswagen e-up ! (66 min, contre 47 min). Ce taux monte à + 50 % pour une Volkswagen ID.3 (49 min, contre 33 min) et même + 70 % sur une Tesla Model Y, avec un délai porté de 33 à 56 minutes. Une chaleur trop élevée peut également ralentir la vitesse de charge, voire l’empêcher afin de protéger la batterie contre une surchauffe. Comme elle est susceptible de monter en température à l’usage, il faut la refroidir. Les modèles perfectionnés et puissants (BMW, Tesla, Volvo…) disposent d’un refroidissement liquide, les autres (Dacia Spring, Renault Zoe…) sont dotés d’une « simple » ventilation faisant circuler de l’air.

Notre conseil: Certains véhicules sont équipés d’un système qui adapte la température de la batterie avant l’arrêt pour la recharger. Cette fonction se montre très efficace ; elle nécessite de recourir le GPS de la voiture, qui l’enclenche automatiquement, et de respecter ses consignes.

→ Il vaut mieux utiliser les sièges chauffants plutôt que le chauffage

Vrai Le chauffage de l’habitacle, même s’il est fourni par une pompe à chaleur, est plus énergivore que le siège ou le volant chauffants. Mieux vaut donc utiliser ces solutions. Si c’est possible, réchauffer l’habitacle lorsque la voiture est branchée s’avère même idéal. Cette pratique permet de limiter la consommation sur la batterie de traction en roulant.

→ Les valeurs des constructeurs sont trop optimistes

Vrai Pour vendre leurs voitures, les constructeurs doivent répondre à la norme d’homologation WLTP, qui fixe la méthodologie de mesure des consommations. Or, elle ne correspond pas exactement à l’usage au quotidien ; ce décalage se traduit par une consommation plus importante dans la vraie vie. Notre protocole de test se veut, lui, plus représentatif des conditions de conduite réelles, d’où les différences entre les données des fabricants et nos résultats. Ainsi, quand Mercedes promet une consommation de 16,5 kilowattheures (kWh)/100 km pour son EQE 350, nous observons 20 kWh. Audi ne fait pas mieux en indiquant 20,5 kWh/100 km pour l’e-Tron GT alors que nous avons relevé 26,3 kWh. Et si l’on consomme plus, l’autonomie baisse et s’avère, de son côté, inférieure à celle affichée. De même, la puissance de charge communiquée par les marques n’est pas exactement celle mesurée par nos soins. Elles avancent en fait la valeur maximale admissible. Cette dernière n’est, généralement, atteinte qu’en début de charge et pendant une très courte durée. L’ Aiways U5 Premium est censée supporter 90 kW. Or, nous avons enregistré une

moyenne de 78 kW pour passer de 10 à 80 % de charge. Chez Porsche, les 270 kW acceptables par la Taycan Turbo GTS Sport Turismo se limitent en réalité à une moyenne de 212 kW.

→ Il existe deux capacités de batterie

Vrai On parle de capacité brute ou nette (dite aussi utile) : c’est cette dernière qu’il faut prendre en compte. La raison ? Il est néfaste pour une batterie d’être vidée à 100 %. Par conséquent, les constructeurs préservent une partie de son potentiel afin de garantir sa durée de vie. Certains communiquent sur la capacité brute de la batterie. Mais attention, si, la plupart du temps, la différence est minime – moins de 5 % –, elle peut approcher les 10 %, comme pour la Ford Mustang Mach-E : 99 kWh annoncés, contre 88 utiles.

→ Trois charges rapides de 20 minutes sont plus efficaces que deux de 30 minutes

Vrai La charge est d’autant plus performante qu’elle commence à un faible niveau de « remplissage ». Nous avons constaté que, sur une même borne, plus le niveau de charge de départ était bas, plus la charge était puissante et, partant de là, rapide. Avec une Volkswagen ID.3 à 10 % de capacité, la puissance de charge est d’environ 100 kW lorsqu’on arrive à 50 %. Par contre, si l’on débute à ce niveau de charge, la puissance ne s’élève qu’à 60 kW. Notons, en outre, que nos mesures de niveau de charge après 10, 20 et 30 minutes montrent que l’autonomie recouvrée décroît progressivement pour la même durée. Sur une BMW i4 eDrive40 à 10 %, nous « récupérons » 183 km d’autonomie les 10 premières minutes (niveau de charge atteint : 43 %), puis 105 km les 10 minutes suivantes (à 62 %) et, enfin, à peine 83 km les 10 dernières minutes (batterie à 77 %). Ainsi, trois charges de 20 minutes font regagner 864 km d’autonomie au total, contre seulement 742 km avec deux recharges de 30 minutes.

Source : UFC QUE CHOISIR 06/2023

Les armes pour dire non au démarchage téléphonique

Ras-le-bol des appels commerciaux intempestifs, reçus sur fixe comme sur mobile ? Voici ce qu’il faut savoir pour défendre votre tranquillité.

Vous n’en pouvez plus d’être démarché sans arrêt, en semaine comme le week-end, pour des produits ou des services qui ne vous intéressent nullement ? Sachez que, depuis le 1er mars 2023, une nouvelle réglementation sur le démarchage téléphonique devrait vous assurer un peu plus de tranquillité. Encore faut-il connaître tous les contours de cet encadrement. Nous vous aidons à démêler le vrai du faux et à fourbir vos armes face aux démarcheurs hors des clous.

Les professionnels doivent avoir mon accord préalable pour me démarcher par téléphone?

FAUX. En revanche, lorsque vous communiquez vos coordonnées, en particulier sur Internet, vous devez être informé qu’elles pourront être utilisées à des fins de prospection commerciale. Vous devez avoir la possibilité de le refuser de manière simple et gratuite, par exemple en cochant une case sur le formulaire que vous remplissez.

Les démarcheurs peuvent m’appeler le dimanche?

FAUX. Désormais, le démarchage téléphonique des particuliers n’est autorisé que du lundi au vendredi, de 10 heures à 13 heures et de 14 heures à 20 heures. Il est donc interdit de vous déranger avec des appels publicitaires les samedis, dimanches et jours fériés et en dehors de ces plages horaires. Autre nouveauté : vous ne pouvez plus être sollicité par téléphone à des fins de prospection commerciale par le même professionnel plus de quatre fois au cours d’une période de 30 jours.

Mon inscription sur Bloctel bloque tous les appels de prospection commerciale?

VRAI… car il est interdit aux professionnels de vous démarcher dès lors que vous êtes inscrit sur Bloctel. Ce service d’opposition au démarchage téléphonique est gratuit (hors coût de connexion et éventuels frais de timbre) et l’inscription est valable trois ans. En pratique, vous précisez en quelques clics les numéros personnels (jusqu’à 10) sur lesquels vous ne souhaitez plus être contacté. Les appels cessent en principe trente jours plus tard. À défaut, vous pouvez signaler tout abus sur l’espace consommateur du site Bloctel.

… ET FAUX car des exceptions existent. Le démarchage reste notamment autorisé pour les professionnels avec lesquels vous avez un contrat en cours (à condition que l’appel soit en lien avec ce contrat) et pour ceux auxquels vous avez communiqué librement votre numéro afin d’être appelé. Il est permis également dans le cadre de la fourniture de journaux, de périodiques ou de magazines, ainsi que pour les associations à but non lucratif et les instituts de sondage, dès lors qu’ils ne font pas de prospection commerciale. Enfin, seuls les professionnels respectueux de la loi tiennent compte de votre inscription sur Bloctel, ce qui exclut les nombreux escrocs sévissant dans le secteur.

Il suffit de dire « oui » au téléphone à un vendeur pour être engagé?

FAUX. Cette pratique souvent dénoncée par 60 Millions, un temps répandu dans le secteur de l’assurance, a fait tellement de victimes qu’elle a fini par être prohibée. Pour être engagé dans le cadre d’un démarchage téléphonique, vous devez conclure un contrat soit de façon manuscrite, soit par voie électronique. Attention, votre signature peut prendre des formes variées, comme des liens cliquables ou un code SMS. Restez sur vos gardes ! Exigez, par exemple, de votre interlocuteur l’envoi d’un document papier, prenez le temps de le lire et privilégiez une acceptation par écrit.

Si je demande à un démarcheur d’arrêter de m’appeler, il doit cesser tout contact?

VRAI. Depuis le 1er mars, si vous manifestez votre refus d’être démarché lorsqu’il vous appelle, le professionnel doit s’abstenir de vous contacter pendant une période minimum de 60 jours, soit deux mois. Reste à savoir si les prospecteurs téléphoniques respecteront le texte !

Je dispose de 14 jours pour me rétracter après un achat réalisé à la suite d’un démarchage téléphonique?

VRAI. Dans ce cas, les règles de la vente à distance s’appliquent. C’est-à-dire que, même une fois le contrat validé, vous pouvez en principe exercer votre droit de rétractation durant 14 jours (délai parfois porté à 30 jours) à compter du lendemain de la date de conclusion du contrat. Cela, bien sûr, à condition d’avoir affaire à une entreprise honnête et de ne pas tomber dans la catégorie des produits et services exclus du droit de rétractation (biens nettement personnalisés, billets de transport ou de spectacle, denrées périssables…).

Le démarchage pour des travaux de rénovation énergétique est autorisé?

FAUX. En raison d’un très grand nombre de plaintes de consommateurs lésés, depuis juillet 2020, le démarchage téléphonique pour la vente d’équipements ou la réalisation de travaux pour les logements en vue de la réalisation d’économies d’énergie est prohibé. Seule exception : si vous détenez un contrat en cours auprès du professionnel (fourniture d’énergie, entretien de chaudière…). Attention ! Malgré l’interdiction, le démarchage abusif perdure. Redoublez de vigilance et ne donnez jamais suite aux sollicitations par téléphone, mail ou SMS, dans ce secteur d’activité comme en matière de compte personnel de formation (CPF), domaine où le démarchage est également interdit depuis peu.

Bloctel fonctionne aussi pour les SMS?

FAUX. Il existe d’autres dispositifs pour endiguer la réception de SMS non sollicités. Vous pouvez ainsi bloquer, dans vos réglages de téléphone, l’expéditeur des messages reçus ; répondre « Stop » aux SMS publicitaires (cela fonctionne uniquement pour les expéditeurs dont le numéro à cinq chiffres commence par 3, 4, 5, 6, 7 ou 8) ; ou encore signaler les messages abusifs en les transférant au numéro 33700. Ce service est ouvert aux clients de tous les opérateurs, et gratuit notamment pour ceux de Bouygues Télécom, d’Orange France et de SFR. Autres options : adresser une plainte en ligne à la Cnil (Commission nationale de l’informatique et des libertés), si vous avez pu identifier l’expéditeur des messages reçus, ou déposer plainte.

Les amendes encourues par les démarcheurs qui ne respectent pas Bloctel sont très lourdes?

VRAI. Le non-respect des règles rappelées ci-dessus est sévèrement sanctionné. L’amende administrative encourue a été renforcée en 2020. Elle s’élève à 75 000 € pour une personne physique et à 375 000 € pour une personne morale (entreprise, association…).

Comment faire barrage aux appels frauduleux ?

- Sauf si c’est indispensable (pour être livré, par exemple), ne donnez pas votre numéro de téléphone lors d’un achat ou d’un contact commercial en magasin ou sur Internet.

- Si vous communiquez votre numéro, signalez au commerçant que vous ne souhaitez pas qu’il soit utilisé à des fins de prospection commerciale. Et ce, soit lors de votre achat, en cochant la case prévue à cet effet, soit à tout autre moment, en vous opposant à l’utilisation de vos données personnelles. Les modalités pratiques pour exercer ce droit sont généralement précisées sur le site du commerçant concerné, à la rubrique « politique vie privée ».