Actualités Consommation

Arnaques à la rénovation énergétique

La DGCCRF s’attaque aux fraudeurs

Les services de la Répression des fraudes ont mené l’enquête pendant 1 an, et les résultats sont désastreux. La rénovation thermique et les installations d’énergies renouvelables chez les particuliers sont un des terrains de jeu favoris des fraudeurs. Les pratiques déloyales et trompeuses concernent plus de la moitié des entreprises contrôlées !

La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) s’attaque enfin aux fraudes à grande échelle et aux pratiques commerciales trompeuses en vigueur dans le domaine des travaux d’isolation, de la pose de panneaux solaires, de l’installation de chaudières, de pompes à chaleur, de l’isolation des combles à 1 €.

Les enquêteurs ont réalisé 469 contrôles, notamment auprès de structures « mobiles et éphémères, pouvant parfois compter dans leurs effectifs plus de commerciaux que d’ouvriers ». Et la Répression des fraudes de détailler les pratiques qui trompent le consommateur pour lui faire signer rapidement le bon de commande. Il y a d’abord le nom, qui évoque des agences nationales actives dans le secteur du logement (par exemple le Bureau régional de l’habitat), des labels ou des organismes connus, et les courriers à en-tête « bleu, blanc, rouge » qui proposent l’isolation à 1 €. Il y a aussi les démarchages téléphoniques qui prennent rendez-vous pour un audit énergétique gratuit, ou au nom de la mairie, de l’Ademe, du ministère de l’Écologie, etc. Et on passe aux arguments commerciaux trompeurs, puis aux solutions de financement concoctées avec des établissements de crédit. Les enquêteurs ont mis en évidence « des pratiques frauduleuses persistantes visant à dissimuler au consommateur l’étendue de ses engagements financiers générés par la souscription du crédit », ou à contourner les règles du crédit affecté.

RENFORCEMENT DES CONTRÔLES À VENIR

Face à ce dramatique état des lieux qui provoque du surendettement et de lourds préjudices aux ménages, la DGCCRF mobilise de nouvelles procédures pénales pour améliorer la réponse répressive. « Plusieurs régions ont ainsi mis en œuvre la saisie pénale sur les biens de gérants de sociétés peu scrupuleuses, dans les Hauts de France et en Auvergne Rhône-Alpes, pour des montants pouvant atteindre plus d’un million d’euros », précise la Répression des fraudes qui annonce un renforcement des contrôles. Il y a en effet urgence, les consommateurs ne savent plus à qui s’adresser pour éviter de se faire arnaquer.

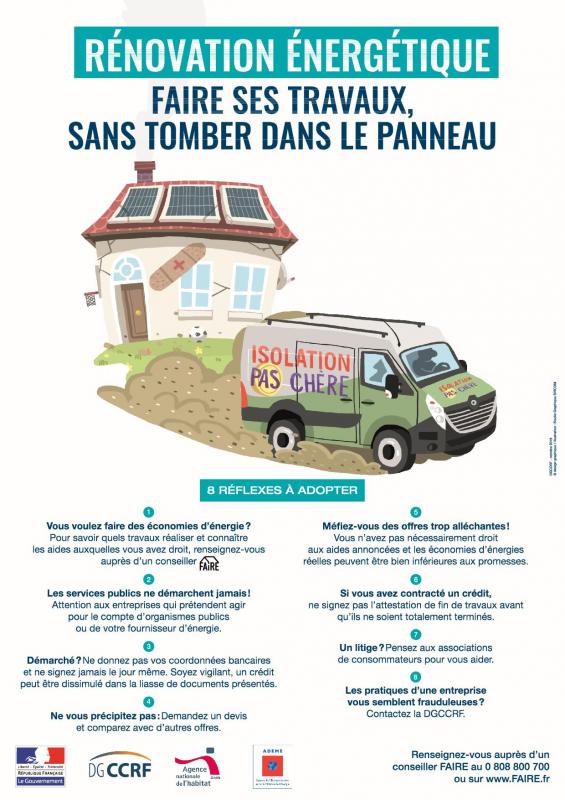

TROIS RÈGLES DE BASE POUR ÉVITER LES ARNAQUES

- Ne jamais donner suite à un démarchage téléphonique ou a domicile ou après négociation sur une Foire.

- Exiger un devis détaillé avant les travaux, même si ça ne coûte qu’un seul euro.

- Prendre rendez-vous avec un conseiller de l’Espace Info Énergie à Nevers pour être conseillé gratuitement et sans parti pris sur les travaux d’économie d’énergie les plus pertinents pour son logement.

Conseil :

Prudence avec les Entreprises hors Nièvre qui vous démarchent à domicile.

si malgré tout vous avez signé un devis, un bon de commande, un contrat mais que vous avez eu le sentiment d’avoir été abusé, consultez-nous très rapidement , nous rechercherons avec vous l’existence de failles juridiques.

soslitiges58@gmail.com ou Tel 03.86.38.22.03

Forêts, diamants, vin, œuvres d’art, photovoltaïque, manuscrits... Sur la promesse d’un rendement élevé, des escrocs proposent d’investir dans des produits très atypiques. En deux ans, les Français victimes de ces arnaques ont perdu près d’1 milliard d’euros.

Un milliard d’euros, c’est la somme astronomique perdue entre juillet 2017 et juin 2019, par les épargnants piégés par des escrocs. Pour attirer leurs cibles, qui sont généralement des personnes de plus de 50 ans isolées, la stratégie est toujours la même.

Les victimes, en quête d’une meilleure rentabilité de leurs placements, sont incitées par des sites internet, en apparence sérieux, qui leur proposent des produits atypiques avec des gains mirobolants et sans efforts.

Parmi les placements visés, on retrouve ceux en cryptoactifs, cheptels de bovins, diamants, grands crus, le « forex», livrets d’épargne ou terres rares.

Ces propositions émanent d’interlocuteurs avec lesquels toutes les démarches sont effectuées en ligne, par internet et par messagerie, puis par téléphone sur un numéro français (ou apparemment français), sans rencontre physique.

Lancement exclusif, dans le VII arrondissement de Paris

59 logements de haut standing réalisés par 3 grands noms de l’architecture.

À la suite des premiers contacts, l’investisseur est invité a effectuer un premier placement qui s’avère fructueux. Au lieu d’empocher ses gains, l’épargnant, ainsi mis en confiance, sera très fortement incité à effectuer de nouveaux placements pour des montants bien plus importants. Et c’est que là que le piège se referme, car la victime ne reverra plus son argent.

Pratiquement impossible de récupérer l’argent

Comme l’expliquent les autorités financières, les sommes sont versées sur des comptes bancaires à l’étranger dans des pays proches de la France et appartenant même parfois à la zone euro, avant d’être systématiquement transférées de nouveau vers d’autres pays beaucoup moins coopératifs sur le plan judiciaire.

Par la suite, lorsque les investisseurs souhaitent récupérer tout ou partie de leur mise, il leur est demandé un nouveau versement correspondant à des « frais divers » (de garde, de douanes, de déblocage, etc.).

Quant aux pseudo-conseillers financiers, ils deviennent alors injoignables aux numéros de téléphone habituellement utilisés.

Le nombre de sites internet ou entités frauduleux, recensés par les autorités financières a dépassé le millier.

Porter plainte si nécessaire

Pour lutter contre ce fléau, le Parquet de Paris, l’Autorité des marchés financiers (AMF), l’Autorité de contrôle prudentiel et de résolution (ACPR) invitent le public à s’interroger systématiquement sur le caractère plausible d’une offre dont les caractéristiques (rendement, absence de risque ou de vérification de la solvabilité, demande de versement de fonds pour bénéficier du produit, etc.) semblent irréelles.

Elles rappellent également la nécessité de vérifier que la société est autorisée à commercialiser ce produit ou ce type de service en consultant le registre des agents financiers (Regafi), les listes des organismes d’assurance tenus par l’ACPR ainsi que le registre unique de l’Orias pour les intermédiaires.

En cas d’escroquerie effective, les autorités financières demandent de porter plainte auprès du commissariat ou de la gendarmerie en communiquant tous les éléments factuels utiles.

Médocs et conduite, les dangers.

Médocs et conduite auto, en quoi c’est important.

- Aucun texte ne sanctionne le fait de rouler sous l’emprise de médicaments ( # stupéfiants).

- Cependant, il vous faut vérifier les pictogrammes de vos boîtes de médicaments sur lesquelles figurent des niveaux d’alertes.

- Niveau 1 = Soyez prudent (il vaut mieux lire la notice de votre médicament)

- Niveau 2= Soyez très prudent (votre médecin doit vous conseiller)

- Niveau 3= Attention danger, ne pas conduire.

Quid en cas d’accident ?

- Les dommages occasionnés aux tiers seront indemnisés

- Mais si votre contrat d’assurance exclue l’indemnisation en cas de prise de médicaments de niveau 3, vous risquez fort de ne pas être couvert.

Qui peut vous interdire de conduire ?

Uniquement la Préfecture si elle dispose d’éléments lui permettant de caractériser l’incompatibilité de votre état avec la conduite automobile

Fraude et piratage bancaire : nous défendons vos droits

- Vous avez été victime de prélèvements bancaires à partir de votre carte bancaire

- Et pourtant vous êtes toujours en possession de cette carte

- Vous n’avez commis aucune négligence ni fautes graves (vous n’avez pas communiqué votre code confidentiel ou vous n’avez pas répondu à des demandes de coordonnées bancaires telles que votre identifiant, votre mot de passe, votre clé personnelle)

Et pourtant votre Banque refuse de vous rembourser les sommes prélevées en motivant sa décision que vous avez commis une négligence coupable.

27 % des sinistres sont refusés par les Banques.

Faites appel à notre Association pour défendre vos droits.

Notre juriste (ex-juriste de Banque ) peut vous épauler pour faire changer la position de votre Banque et pour recouvrer vos droits à un remboursement immédiat.

soslitiges58@gmail.com ou tel. 03.86.38.22.03

Démarchage téléphonique en assurances : du mieux en 2020

Les associations de consommateurs ont été entendues

Après trois mois d’intenses négociations, le Comité consultatif du secteur financier a adopté aujourd’hui un avis pour que cessent les pratiques toxiques du démarchage téléphonique en assurance.

A compter du 1er juillet 2020 au plus tard, les professionnels s’engagent à mettre un terme au harcèlement téléphonique, à avancer vers un consentement moins équivoque des consommateurs sollicités et à faciliter la résiliation des contrats ainsi souscrits.

Les associations AFOC, Familles Rurales, UFC-Que Choisir et UNAF se félicitent de ce premier pas en direction d’un arrêt rapide et pérenne des pratiques frauduleuses dont elles s’assureront de l’effectivité.

Harcèlement téléphonique : la ligne devra être coupée !

Le démarchage téléphonique est une technique de vente aussi exaspérante que dangereuse. Prenant au dépourvu les consommateurs, la relation commerciale qui en découle est irrémédiablement viciée. Au regard de la complexité des contrats d’assurance, cette pratique est à l’origine d’un nombre considérable de plaintes au sein de nos structures, provenant notamment des personnes âgées et/ou isolées.

Grâce à notre mobilisation, les assureurs et les courtiers se sont engagés à remettre à plat leur processus de vente. A l’issue de la présentation de l’information précontractuelle aux prospects (annonce du caractère commercial de l’appel, description du produit, etc.), les démarcheurs auront l’obligation de s’assurer que les consommateurs souhaitent bien poursuivre la conversation. En l’absence de réponse positive, ils ne pourront insister, auront l’obligation de mettre immédiatement fin à l’appel et surtout devront s’interdire de rappeler.

Un appel, un contrat : une pratique aux oubliettes

L’avis adopté ouvre également la voie vers un consentement moins équivoque des consommateurs qui souhaiteraient souscrire une assurance après un démarchage téléphonique. En effet, la pratique « un appel, un contrat » sera strictement interdite : aucun contrat ne pourra être conclu dès le premier appel. Afin de respecter le délai minimal indispensable pour prendre connaissance de la documentation contractuelle et ainsi réaliser un choix libre et éclairé, les démarcheurs ne pourront rappeler uniquement à l’issue d’un temps de réflexion de 24 heures après sa réception.

Source de nombreux détournements, la souscription à l’oral d’un contrat (lecture d’un code SMS, répétition d’une phrase) est destinée à disparaître. De même, le seul paiement de la prime d’assurance ne pourra plus constituer une preuve de l’accord du consommateur. Ainsi, le consentement écrit, par nature plus sûr, s’affirmera comme l’unique standard.

Enfin, les assureurs et les courtiers ne devront pas proposer un contrat pour un risque déjà couvert lorsque le consommateur ne peut résilier son précédent engagement. Si cette disposition est la stricte application de leur devoir de conseil, elle est indispensable compte tenu de la quantité des manquements rencontrés.

Résilier son contrat par courriel : simple, rapide et efficace

L’accord conclu permettra enfin aux consommateurs de résilier plus aisément les produits d’assurance souscrits après un démarchage téléphonique. Alors que les victimes de pratiques frauduleuses s’aperçoivent plusieurs semaines après l’appel qu’ils sont titulaires d’un contrat, les distributeurs devront leur adresser une « lettre de bienvenue ». Cette dernière alertera les clients de leur souscription, de l’existence du droit de rétractation et de ses modalités.

Alors que les professionnels imposent généralement l’envoi d’une lettre recommandée pour renoncer au contrat, les consommateurs pourront désormais se dédire par simple courrier électronique. Cette solution simple, rapide et efficace doit permettre d’assainir au plus vite le secteur.

Dans l’attente d’une interdiction du démarchage téléphonique et alors que les demandes des associations représentant les consommateurs et les familles, ont été entendues dans l’avis du Comité consultatif du secteur financier, nous restons mobilisées et entendons veiller à l’effectivité des engagements des professionnels.

Conclusion : la disposition applicable au 1/7/2020 n’est qu’un avis et n’est pas assorti de sanctions ……………….

Alerte Répression des Fraudes de la Nièvre

Un plan de lutte bien timide

Ils s’y sont mis à trois, un ministre et deux secrétaires d’État, pour présenter le plan de lutte gouvernemental contre les fraudes à la rénovation énergétique, mais ça ne suffit pas à le rendre convaincant.

Évidemment, c’est mieux que rien. Le ministre du Logement Julien Denormandie s’engage à renforcer les contrôles et à s’attaquer aux démarchages téléphoniques abusifs qui « pourrissent la vie des Français ». Il veut aussi « améliorer l’information des consommateurs et rétablir la confiance en matière de rénovation énergétique ». On ne peut qu’applaudir, avant de rester perplexe face aux mesures présentées.

LE RENFORCEMENT DES CONTRÔLES

Actuellement, les entreprises RGE sont contrôlées une fois tous les 4 ans, et sur un chantier qu’elles choisissent elles-mêmes ! Dorénavant, la sélection des chantiers contrôlés sera effectuée de façon aléatoire par un organisme de qualification. La mesure a le mérite de sortir du ridicule de la situation actuelle et le nombre de contrôles est doublé pour l’isolation des combles et le changement de chaudière, il passe à deux tous les 4 ans. Ce qui reste bien minimaliste pour espérer assainir le marché des travaux de rénovation énergétique.

LES DÉMARCHAGES TÉLÉPHONIQUES ABUSIFS

Les dénoncer c’est bien, mais rien de concret n’entre en vigueur pour y mettre fin. Tout juste Agnès Pannier-Runacher, secrétaire d’État auprès du ministre de l’Économie, a-t-elle évoqué l’hypothèse d’un renforcement de l’encadrement ou d’une interdiction pure et simple du démarchage téléphonique. Les nombreux consommateurs qui les subissent quotidiennement et tous ceux qui se font arnaquer apprécieront qu’on en soit encore « à envisager ».

DEUX MESURES POUR L’INFORMATION ET LA CONFIANCE DES CONSOMMATEURS

D’une part la généralisation du « name and shame » pour les fraudeurs identifiés par la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), ce qui suppose une vraie révolution au sein des services de la Répression des fraudes, habitués à protéger avec ferveur l’anonymat des contrevenants depuis toujours.

D’autre part la mise à disposition de fiches pratiques pour les consommateurs, censées leur permettre de vérifier « les points visibles de la qualité des travaux effectués, lors de la réception ». Transformer tout un chacun en expert grâce à des checklists… on attend de les voir pour y croire.

Mais si le plan présenté semble aussi tiède face à l’ampleur des dérives et des arnaques, c’est sans doute parce que le ministère de la Transition écologique et solidaire juge que « 97 % de travaux sont réalisés de manière satisfaisante et conforme ». Un chiffre totalement irréaliste au vu des litiges traités par les associations de défense des consommateurs et des arnaques qu’ont provoquées les offres d’isolation à 1 €.

Ceci étant, la Direction de la Répression des Fraudes de la Nièvre, sous l’impulsion du gouvernement nous a demandé de diffuser l’affiche ci-après.

Protégeons nos personnes âgées face aux arnaques téléphoniques

Les personnes âgées, cibles du démarchage téléphonique, il faut en parler avec vos proches. Il n’est pas certain qu’ils vous en parlent surtout s’ils ont honte de s’être fait piéger.

Cet été, les Français sont assaillis de sollicitations par téléphone pour des offres d’isolation thermique. Ces démarchages, qui visent souvent des publics âgés, concernent aussi les assurances, les banques ou encore les opérateurs de téléphonie.

Cécile (1), retraitée de 68 ans, n’ose plus répondre au téléphone. Il y a quelques mois, elle a été victime d’un démarchage téléphonique pour des offres d’isolation thermique. « Ils sont très convaincants et ne te laissent pas le temps de réfléchir, déplore cette femme qui, depuis le décès de son mari, vit seule dans un village de Vendée. Au téléphone, ils connaissaient déjà très bien ma maison : son âge, le nombre de pièces, etc. Ils m’ont dit qu’ils pouvaient passer chez moi rapidement. »

Dès le lendemain, l’entreprise d’isolation toque à la porte. Après avoir inspecté le grenier, elle propose à Cécile un contrat d’un montant de 5 000 €. « Je ne me suis pas rendu compte à quel point la somme était exorbitante pour de l’isolation et j’ai signé… », confie cette ancienne aide-soignante, qui touche une retraite de 1 200 € par mois.

Isolation à 1 euro, gare aux arnaques !

Depuis le début 2019, des entreprises d’isolation peu scrupuleuses « démarchent par téléphone, souvent de manière agressive – jusqu’à vingt appels par jour – leurs clients potentiels, alarme la répression des fraudes (DGCCRF) dans une note publiée début août. Dans leur argumentaire, elles prétendent parfois être mandatées par des organismes officiels et indiquent que des travaux d’économie d’énergie sont obligatoires afin de ne pas payer de taxe carbone ou autres pénalités “environnement”. »

Des listes de numéros qui ciblent les retraités

Ce démarchage abusif vise particulièrement les personnes âgées, qui sont à leur domicile entre midi et 16 heures. « Ma grand-mère de 97 ans reçoit quatre à dix appels commerciaux par jour, s’indigne Adeline. C’est son seul lien avec l’extérieur donc elle répond à chaque fois. »

Ce phénomène, qui n’est pas nouveau, est en recrudescence, selon Benjamin Douriez, rédacteur en chef adjoint du magazine 60 millions de consommateurs. « En 2015, des opérateurs de téléphonie profitaient déjà de la méconnaissance des seniors pour les abonner malgré eux », rappelle-t-il. Pour cibler les retraités, ces sociétés « achètent des listes de numéros de téléphone classées par tranche d’âge ou catégorie socioprofessionnelle. Elles utilisent aussi des méthodes plus artisanales, par exemple, en appelant uniquement les personnes ayant des prénoms anciens », explique Benjamin Douriez.

Ces associations qui se mobilisent contre les publicités intempestives

Si ce sont les arnaques à l’isolation qui font parler d’elles cet été, les banques ou les assurances pratiquent aussi ce type de démarchage. « Au téléphone, ma mère a contracté une garantie obsèques dont il a été très compliqué de se défaire, raconte Charles, 59 ans qui, depuis, a repris les choses en main. Elle a également pris une mutuelle qui ne lui garantissait plus aucun droit. À chaque fois, ils lui promettent de lui faire économiser de l’argent… »

Une masse d’informations complexes

Pour convaincre ce public, certaines entreprises ont des techniques bien rodées. En 2015, UFC-Que choisir du Var-Est analysait ainsi l’argumentaire d’un commercial d’une société de téléphonie fixe. Sur l’enregistrement que l’association a pu se procurer, le téléconseiller convainc Louis, un retraité de 84 ans, de souscrire à un contrat en ligne. Pour le pousser à l’achat, il l’abreuve d’informations et de termes compliqués tout en se montrant rassurant : « S’il insiste sur certains aspects positifs, le téléconseiller passe en revanche très vite sur des points moins reluisants, comme les coûts de connexion de 55 centimes par appel ou les frais d’activation de 29,90 €, indique l’association. Le moment le plus étonnant intervient au bout de 3 mn 51, lorsque le téléconseiller indique à Louis que “la lecture des conditions générales du service” qu’il s’apprête à lancer dure “à peu près trente minutes”, mais qu’il peut à tout moment “l’arrêter en tapant 1 sur le clavier du téléphone”. Ce qu’il va faire, bien entendu. »

Or, pour souscrire, le client n’est pas obligé d’apposer sa signature. Certaines entreprises demandent une validation électronique via l’envoi d’un SMS. « Il suffit de dire au téléphone, le code que le téléconseiller vient de vous envoyer sur votre téléphone et le contrat est signé, précise Hervé Gambert, président du Centre technique régional de la consommation d’Île-de-France. Ça crée de la confusion surtout pour les personnes qui maîtrisent peu les nouvelles technologies. »

Faire jouer la corde sensible

D’autres n’hésitent pas à jouer sur l’affect, comme en témoigne de façon anonyme une ancienne téléconseillère pour une entreprise de produits surgelés. « Grâce aux conversations téléphoniques précédentes, on avait des fiches qui indiquaient notamment si nos clients avaient des petits-enfants, s’ils venaient souvent leur rendre visite et ce qu’ils aimaient commander, raconte-t-elle. Si un client ne voulait rien acheter parce qu’il bénéficiait de plateau-repas à domicile, on lui rétorquait “Mais pensez à votre petite-fille Amandine. Si elle vient chez vous, elle sera contente de manger des esquimaux.” ».

Des litiges compliqués à résoudre

N’osant pas dire non, certains retraités se retrouvent dans des situations financières inquiétantes. En 2018, l’Autorité de contrôle prudentiel et de résolution (ACPR) – gendarme des banques et assurances – a sanctionné le courtier SGP. Celui-ci n’avait notamment pas respecté son devoir de conseil : « Les téléconseillers ne tenaient pas compte des informations dont ils disposaient sur la situation des clients et ont proposé notamment la souscription d’un contrat à des clients qui, soit bénéficiaient déjà d’une garantie en cours de SGP soit avaient résilié cette garantie », relate l’ACPR.

Le superviseur bancaire veut protéger les personnes âgées vulnérables

Honteuses, les personnes dupées mettent parfois du temps à en parler. « C’est rarement les personnes âgées qui demandent de l’aide, remarque Micheline Bernard-Harlaut de l’association Léo-Lagrange pour la défense des consommateurs. Elles sont gênées de s’être fait avoir et ce sont leurs proches qui s’en chargent. Ce qui est inquiétant pour les seniors qui n’ont plus de lien avec leur famille. »

Le délai de rétractation de 14 jours dépassé, le seul moyen d’annuler le contrat est de passer par les tribunaux mais l’abus de faiblesse reste difficile à prouver. Les associations préconisent alors d’envoyer une lettre recommandée à l’entreprise pour tenter de résoudre le litige à l’amiable.

--------------------------------

Un phénomène en hausse

Chaque foyer en France est démarché téléphoniquement en moyenne quatre fois par semaine, 47 % indiquant l’être presque tous les jours.

Les personnes de plus de 65 ans sont les plus touchées. Elles reçoivent en moyenne 4,4 appels par semaine, particulièrement à l’heure du déjeuner. 75 % déclarent que les sollicitations sont plus nombreuses qu’il y a dix ans.

Les principaux domaines d’activité des démarcheurs sont : les travaux de la maison (68 %), les énergies renouvelables (55 %), les fournisseurs d’énergie (42 %).

En 2017, il y a eu 627 846 réclamations déposées à la suite de démarchages téléphoniques.

314 établissements ont été contrôlés par les agents de la DGCCRF pour le premier trimestre de 2019, ce qui représente une hausse de 55%. Le nom de sept entreprises ayant été sanctionnées a été publié sur leur site Internet. Cette politique de « name and shame » (nommer pour faire honte) sera étendue en 2019.

Sources : Enquête de l’UFC-Que Choisir de janvier 2017 et DGCCRF

---------------------------------

« Des limites à ne pas dépasser »

Sabine Laurent, téléconseillère à La Croix

« Pour vendre des abonnements, je m’intéresse à la vie des potentiels clients. Connaître leur environnement et leur lien à l’actualité me permet de mieux cerner leurs besoins. C’est important d’avoir une conversation humaine même si on a des objectifs de vente à respecter. Pour autant, il y a des limites à ne pas dépasser. Lorsqu’on me fait part d’un non catégorique, ou que je sens que la personne est mal à l’aise, je n’insiste pas. »

Gare aux arnaques à 1 € (isolation ou chauffage)

Isoler ses combles perdus pour 1 € ou remplacer sa chaudière au fioul pour 1 €, c’est inespéré. Pourtant ces offres existent bel et bien, mais les sociétés de démarchage sans scrupules ont flairé le bon filon. Gare aux arnaques, de nombreux ménages en sont victimes.

Les offres d’isolation à 1 € sont financées par les certificats d’économie d’énergie (CEE). Ce dispositif complexe impose aux fournisseurs d’énergie et de carburants de soutenir financièrement les travaux d’économie d’énergie des particuliers. Ils ont un quota de CEE à remplir et chaque opération financée au profit d’un ménage leur permet d’en engranger.

Sur le papier ça fonctionne, mais dans la vraie vie il arrive que les travaux d’isolation à 1 € génèrent des certificats sans même avoir été effectués !

Des réseaux démarchent par téléphone pour proposer l’isolation du sous-sol ou des combles perdus pour 1 € et récupèrent ainsi tous les documents nécessaires, notamment l’avis d’imposition du foyer. Ils s’arrangent ensuite pour engranger le montant des certificats correspondant à l’isolation, sans même l’avoir réalisée ou en ayant envoyé un ou deux ouvriers incompétents qui désertent très vite le chantier ! L’arnaque est totale.

Si elle est moins visible, elle existe aussi avec les travaux d’isolation bâclés. « Mettre 30 cm d’isolant ou même 40 cm en combles perdus, ça semble idéal mais ça isole très mal si l’air passe par endroits, souligne Julien Ducrotois, responsable de pôle à l’Espace Info Énergie de l’Ageden, en Isère. Or ça arrive avec l’isolation à 1 €. La pose d'une membrane pare-vapeur au sol est nécessaire dans certains cas, le traitement de l'étanchéité de la porte ou de la trappe d'accès doit être réalisé systématiquement, mais ces travaux ne sont pas traités en général, ou payés plein tarif. Pourtant, quand il y a des jours de 1 cm autour de la trappe, les déperditions de chaleur sont importantes », poursuit le spécialiste.

S’il y a tant de ratés, c’est que d’une part les offres à 1 € font le minimum, et d’autre part que ce dispositif des certificats d’économie d’énergie est devenu le terrain de jeu favori des réseaux et des sociétés de démarchage malhonnêtes. Leur unique but est de faire de l’argent facile en récupérant un maximum de certificats d’économie d’énergie, la réalisation et la qualité des travaux sont le cadet de leurs soucis.

Quant aux offres de chauffage à 1 €, elles ont été lancées tout récemment et elles sont réservées aux ménages très modestes. Mais les entreprises sans scrupules sont déjà sur le coup. On appelle pour faire signer un dossier d’aides qui repose « sur le service public » et le ménage se retrouve avec un bon de commande à 30 000 € ! Inutile de préciser que la vigilance s’impose.

TROIS RÈGLES DE BASE POUR ÉVITER LES ARNAQUES

- Ne jamais donner suite à un démarchage téléphonique.

- Exiger un devis détaillé avant les travaux, même si ça ne coûte qu’un seul euro.

- Prendre rendez-vous avec un conseiller de l’Espace Info Énergie, local à Nevers, pour être conseillé gratuitement et sans parti pris sur les travaux d’économie d’énergie les plus pertinents pour son logement.

Isolation à 1 € : arnaque ou pas ?

Démarchages et publicités incitent à faire isoler les combles pour 1 €. Une bonne idée à condition d’éviter certains pièges. Suivez le guide.

Vous êtes nombreux à être démarchés par téléphone pour une isolation de vos combles à 1 €. Une offre tentante… mais qui interpelle : « Est-ce une arnaque ? », nous demandent des consommateurs. La réponse est : non, à condition d’être vigilant.

Tout d’abord, soulignons qu’isoler ses combles est une bonne idée. Une maison datant d’avant 1974 non isolée perd entre 25 et 30 % de sa chaleur par le toit, selon l’Agence de l’environnement et de la maîtrise de l’énergie (Ademe). L’isolation de la toiture est donc l’isolation la plus rentable et la première étape à réaliser pour améliorer la performance énergétique de son logement.

Qui a droit aux combles à 1 € ?

Pour inciter les particuliers à passer à l’acte, les pouvoirs publics ont donc multiplié les dispositifs. Le plus utilisé désormais est celui des certificats d’économie d’énergie, dispositif financé par les fournisseurs d’énergie et de carburants (EDF, Engie, Antargaz, Total…).

Il permet aux particuliers d’obtenir une aide financière plus ou moins importante, dite offre “coup de pouce isolation”. Les ménages modestes peuvent ainsi bénéficier d’une prise en charge intégrale des travaux et ne payer que l’euro symbolique. Les autres peuvent profiter d’une prise en charge partielle du coût des travaux.

Pour savoir si vous êtes éligible et connaître le montant de la prise en charge, reportez-vous aux informations du ministère de la transition écologique et solidaire.

Méfiance lors du démarchage

Nombre d’entreprises profitent de ce dispositif de l’État pour démarcher à tout va. Mieux vaut vérifier le sérieux de l’offre et de la société avant de signer quoique ce soit.

Renseignez-vous sur la société

Attention aux sites qui incitent à vérifier si l’on est éligible grâce à des simulateurs. « Beaucoup ne font que capter des coordonnées pour les vendre à d’autres installateurs qui vont ensuite vous harceler », met en garde Cédric Paquet de la société Économie d’énergie. Avant de fournir vos coordonnées, mieux vaut donc rechercher les nom, adresse, numéro de téléphone et numéro Siren de l’entreprise. La consultation des sites societe.com ou infogreffe.fr s’impose également pour vérifier si l’entreprise n’a pas de difficultés financières. Des sociétés liquidées peuvent avoir encore un site Internet qui donne le change. Les forums sont aussi une bonne manière d’être alerté sur de mauvaises pratiques.

Contactez plusieurs entreprises

Attirés par les offres à 1 €, les particuliers font peu jouer la concurrence. Demander deux ou trois devis reste pourtant un bon principe. Cela vous permettra, par exemple, de privilégier une entreprise qui n’oublie pas l’étape essentielle de la visite préalable des combles.

Vérifiez les attestations

Le bénéfice des aides est conditionné au fait que l’entreprise soit labellisée Reconnu garant de l’environnement (RGE). Si l’entreprise ne vous présente pas son attestation, consultez le site faire.fr pour vérifier sa situation. L’entreprise doit également vous fournir des attestations d’assurances. Elles se révéleront indispensables en cas de dégâts.

Avant les travaux : les points à vérifier

Pour réaliser une isolation optimale et sécurisée, le professionnel doit vérifier un certain nombre de points avant d’intervenir. Il faut avoir conscience qu’une isolation mal réalisée peut avoir des conséquences graves : incendie, moisissures…

L’indispensable visite préalable

Une visite préalable des combles, en amont de la rédaction du devis, est indispensable. D’ailleurs, depuis avril 2018, les règles d’isolation des combles dans le cadre du dispositif des certificats d’économie d’énergie stipulent que « le professionnel effectue, au plus tard avant l’établissement du devis, une visite du bâtiment au cours de laquelle il valide que la mise en place des isolants est en adéquation avec le bâtiment ».

Mais cette exigence est trop souvent contournée : nombre de devis sont réalisés à distance, en posant une série de questions aux candidats à l’isolation et en estimant les surfaces à partir de sites en ligne comme celui du cadastre. Le professionnel ne se déplace ensuite qu’une seule fois, pour la visite et l’isolation. S’il est rigoureux, il renoncera à l’intervention si les conditions ne sont pas remplies, notamment parce que d’autres travaux s’imposent (ventilation, électricité). Mais attention : certains installateurs, qui ont un quota d’isolations à réaliser par jour, sont capables d’installer leur isolant par soufflage sans avoir examiné les combles…

La sécurité électrique

Il n’est pas rare de trouver dans les combles une partie du réseau avec des gaines et des boîtiers. Le professionnel doit donc s’assurer, lors de la visite préalable, que l’installation est en bon état avant d’isoler. Gare aux fils qui se baladent sans gaine de protection !

Autre facteur de risque, la présence de spots encastrés. L’isolant ne doit jamais être mis en contact direct avec eux, ce qui implique l’installation d’un capot de protection.

À défaut, l’échauffement d’un spot peut provoquer un départ de feu.

La ventilation

Si votre maison présente des problèmes de ventilation (pas d’extracteur d’air, pas d’entrée d’air aux fenêtres…) avec la présence de moisissures, l’installateur doit normalement refuser de procéder à l’isolation, sous peine d’aggraver les dégâts.

Attention aussi à la ventilation mécanique contrôlée (VMC) : vérifiez qu’elle débouche bien au niveau du toit, et pas des combles. Sinon, il faut procéder à sa modification avant d’isoler.

L’isolation peut aussi contribuer à détériorer la ventilation en enfouissant le bloc, ou en déplaçant les gaines, ce qui peut créer des points bas favorisant la condensation et le bouchage des tuyaux par l’eau.

Le type d’isolant

Le soufflage, plus facile et plus rapide, est souvent préféré à la pose de rouleaux. Il peut aussi être plus adapté à la configuration des combles.

Quant au matériau, on vous proposera le plus souvent de la laine de verre ou de roche. La ouate de cellulose peut, dans certaines situations, être plus adaptée pour mieux isoler l’été en cas de canicule. Mais attention, contrairement à la laine de verre ou de roche, elle n’est pas incombustible. Ce qui peut conduire à des départs de feu en cas d’installation électrique défectueuse.

Pendant les travaux : la vigilance continue

Le professionnel vous a apporté des éléments de garantie, vous allez donc passer à la signature du devis et au démarrage des travaux. Il faudra cependant rester vigilant jusqu’au bout.

L’épaisseur de l’isolant

Pour isoler correctement, il faut prévoir une épaisseur assez importante d’isolant. La réglementation n’impose pas une épaisseur minimale, seulement une résistance. Mais globalement, la couche doit faire une trentaine de centimètres. Des rouleaux de 15 cm ne sont pas suffisants.

Pour contrôler l’épaisseur posée, vous pouvez vous référer aux réglettes de mesure que les fabricants mettent à disposition des installateurs : ces réglettes dépassent de l’isolant pour indiquer l’épaisseur. Elles doivent rester dans les combles.

Attention aussi, aux isolations inutiles : certains professionnels peuvent vous convaincre d’ajouter de l’isolant sur un isolant déjà existant et en bon état.

La pose d’un déflecteur

Un déflecteur (bordure en métal) doit normalement être posé à la jonction avec le toit pour bien délimiter la zone à isoler. Or, trop souvent, cela n’est pas fait, sans doute parce que cela prend du temps d’enlever les tuiles sur toute la partie basse. Attention aussi à ce qu’on ne vous facture pas la pose d’un déflecteur sans la réaliser…

La trappe d’accès aux combles

Si vos combles sont en principe accessibles par une trappe, il faut veiller à ce que l’installateur ne l’ensevelisse pas sous l’isolant. Un cadre d’une hauteur supérieure à l’isolant doit être posé autour. Les fabricants de matériaux fournissent aux installateurs un plastique alvéolaire. Mais il est de qualité médiocre et peut-être avantageusement remplacé par un cadre en bois. Quoi qu’il en soit, soulever la trappe, avant le départ du technicien, peut s’avérer utile pour vérifier qu’elle a été bien traitée.

Demandez d’autres aides

Le dispositif « combles à 1 € » n’est pas la seule aide qui existe. Vous pouvez peut-être faire appel à d’autres dispositifs pour l’isolation des combles. Il est, par exemple, possible de cumuler certificat et crédit d’impôt pour la transition énergétique (Cite).

On peut également solliciter un éco-prêt à taux zéro. Des collectivités locales accordent également des aides et l’Agence nationale de l’habitat (Anah) soutient les propriétaires sous condition de ressources.

Pour tout savoir sur les aides, voir le guide de l’Ademe Isoler sa maison, le guide de l’Ademe Aides financières mars à juin 2019, la fiche ÉcoPTZ et autres aides pour financer ses travaux de rénovation énergétique publiée par l’Institut national de la consommation (INC).