Actualités Consommation

Pourquoi votre intérêt est de participer à un groupement d'achat d'électricité (et ou )gaz

- Surtout si vous êtes chez EDF ou ENGIE (électricité et gaz)

- Parce que c’est incroyablement simple

- Parce que les tarifs réglementés sont un leurre (+50 % de hausse de l’électricité en 10 ans) et qu’ils vont disparaître en 2023.

- Parce que le réseau de distribution reste le même pour tous les fournisseurs (ENEDIS pour l’électricité et GRDF pour le gaz)

- Vous n’aurez aucune coupure

- Les techniciens intervenant sur vos compteurs restent les mêmes

- La qualité de l’électricité et du gaz restent les mêmes puisqu’elle est distribuée pour tous les fournisseurs par le même distributeur

- Vous conservez la même puissance de compteur avec les mêmes options (HC et HP)

Quel est le coût de tous ces changements ?

- On peut selon la loi changer en permanence de fournisseur d’énergie sans frais de résiliation et sans frais nés du changement

Et si on n’est pas satisfait d’un fournisseur alternatif ?

- On peut à tout moment revenir vers son fournisseur précédent et revenir sur le tarif réglementé

Mais qu’est-ce qui change alors ?

- Le prix du KWH HT (et pas l’abonnement ni les taxes qui restent communs)

- Et selon les fournisseurs alternatifs la fixité ou pas du prix.

Ne risque t-on pas des pénuries d’approvisionnement ?

- Pour le gaz, ils s’approvisionnent sur les marchés de gros (les prix sont plus bas que les prix réglementés imposés par l’Etat) et pour l’électricité ils s’alimentent soit auprès des centrales nucléaires soit ce sont des producteurs indépendants (qui n’ont pas le poids de la dette nucléaire).

Pourquoi ces fournisseurs alternatifs peuvent-ils proposer des prix attractifs ?

- Parce que la concurrence européenne les a poussés à mettre en place des structures moins chères et ils ne supportent pas le poids de la dette nucléaire

- Ils peuvent acheter l’électricité à des producteurs indépendants ou à EDF selon leur nombre de clients

- Pour le gaz c’est encore plus vrai : soit ils sont eux-mêmes producteurs soit ils achètent sur les marchés de gros du gaz naturel, soit ils ne subissent pas l’indexation du gaz sur le pétrole (ce qui est le cas des tarifs réglementés).

- L’ouverture à la concurrence et la multiplicité des offres a entraîné une très grande simplification pour changer de fournisseur.

- On peut donc changer sans frais et sans délai à tout moment.

Changer de fournisseur d’énergie c’est donc simplement changer de prix du KWH

Quelle est donc l’offre du courtier que nous vous conseillons ?

- On se préinscrit et à cette occasion on sait déjà combien on va économiser

- C’est donc gratuit et sans engagement (sauf votre cotisation à SOS LITIGES 58)

- Vous optez pour les HC et HP, le mode de paiement, le mode de facturation.

- Vous doter de votre dernière facture, de votre RIB et de votre consommation annuelle

- Si besoin, nous vous assisterons dans cette préinscription.

- Vous recevrez ensuite une offre personnalisée et c’est à ce moment que vous pourrez vous engager.

- Le fournisseur élu s’occupe de tout (résiliation…..)

- Vous recevez une facture de résiliation de votre ancien fournisseur

- Aucune visite technique

Conditions de participation à cet achat groupé :

-adhésion annuelle de 28 € ( réglement à adresser à SOS LITIGES 58 35 Rue du Bourg 58640 Varennes-Vauzelles en nous précisant vos coordonnées, adresse, téléphone, adresse-mail) . Nous reprendrons contact avec vous pour l'inscription qui pourra se faire par téléphone si vous ne souhaitez pas vous déplacer .

Pour tous renseignements complémentaires : soslitiges 58@gmail.com ou tél 03.86.38.22.03

Comment repérer les faux sites bancaires ?

L’autorité de contrôle des banques (ACPR) alerte sur la multiplication de sites frauduleux de banques, très bien imités. Méfiance, il s’agit de tentatives de phishing, bien cachées mais réelles.

Ces contenus frauduleux sont « quasi intégralement identiques mais se présentent sous des noms différents ou avec quelques variations », prévient l’ACPR, qui a ainsi épinglé 60 sites illicites depuis la fin août, ajoutés à sa liste noire et transmis au Parquet de Paris, qui a entamé un travail d’enquête et de procédure judiciaire.

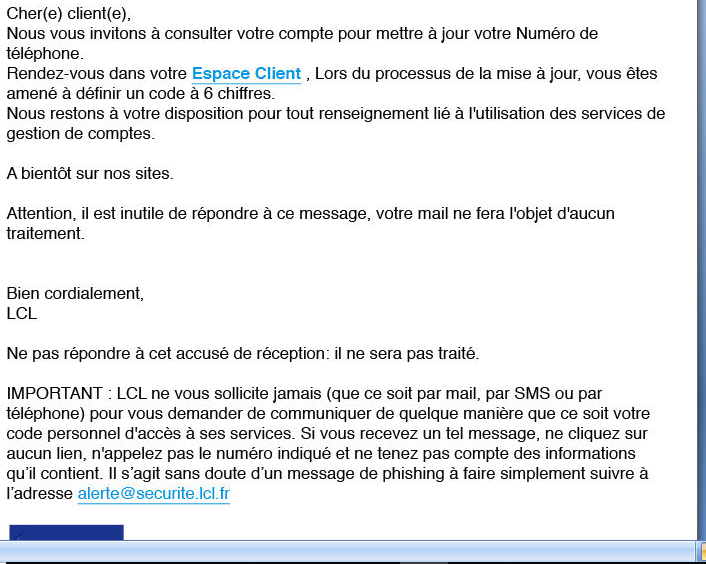

L’objectif de cette mascarade consiste principalement à soutirer aux victimes des données personnelles. Soit une technique de phishing (hameçonnage) classique. Monsieur C. a récemment fait les frais de cette arnaque. Client au LCL, il n’y a vu que du feu tant le site frauduleux ressemblait à l’officiel. Il reçoit un courriel (voir encadré) prétextant un besoin de mise à jour de son profil, avec un lien renvoyant vers le soi-disant site de la banque. Il entre alors ses codes d’accès. Les arnaqueurs s’en emparent, les modifient et prennent possession de son compte en ligne. Ils accèdent alors à toutes ses données bancaires (numéro de compte, adresse, etc.). Il y a urgence. « Le soir même, j’ai voulu me connecter sur mon compte via le site de ma banque, confie-t-il. Je n’y avais plus accès : les escrocs avaient changé les codes. J’ai tout de suite cherché à contacter mon agence. Comme elle était fermée, j’ai composé le numéro d’urgence. Mais il était impossible de les joindre sans renseigner au préalable mes codes d’accès ! J’ai donc dû attendre le lendemain matin pour les avertir afin qu’ils bloquent mon compte, pour éviter toute transaction frauduleuse. »

Outre ces techniques de phishing, l’ACPR met en garde contre des tentatives d’extorsion d’argent, également rencontrées avec ce genre de faux sites: les victimes, à qui l’on fait miroiter de juteux rendements, « versent des sommes croissantes, à titre de placement initial ou pour couvrir des frais divers, qu’elles ne parviennent pas à récupérer par la suite », précise l’autorité.

COMMENT REPÉRER UN FAUX SITE ?

Si les sites ressemblent à s’y méprendre à ceux des banques officielles, certains indices pourront vous mettre la puce à l’oreille. Les url listées par l’ACPR mènent vers des contenus qui ont des points communs. Nombreux sont les sites qui affichent une colonne à droite « Accès client », visant à vous faire remplir vos nom d’utilisateur et mot de passe. Le piège est là, mais aussi derrière le gros bouton rouge « Créer un compte » pour de potentiels nouveaux souscripteurs, qui doivent alors transmettre moult données.

Avant de remplir de tels champs, renseignez-vous au maximum. Si vous êtes client, contactez votre banque via le canal habituel pour savoir si elle est bien l’expéditrice du message. Sinon, documentez-vous sur l’organisme en sortant du site Web vers lequel vous avez été renvoyé (recherche Internet, numéro de téléphone…).

Même si les escrocs ont fait de gros progrès en orthographe, surveillez les incohérences et les coquilles. De plus, tout site arborant partout de gros boutons visant à vous faire cliquer sur « souscrire » ou « s’identifier » est suspect. L’adresse url ou encore le nom de la banque vous aideront à savoir si vous avez affaire à un organisme officiel : bien souvent, les personnes malveillantes opèrent des changements mineurs (une lettre, par exemple), mais qui ont ici toute leur importance, car ces informations sont fondues dans une masse de données usurpées. Idem si vous recevez un courriel visant à vous faire cliquer : vérifiez scrupuleusement l’adresse de l’expéditeur. Mais attention, elle a pu être usurpée, cette information ne sera pas suffisante.

Le courriel reçu par Monsieur C. semblait provenir de sa banque, le LCL.

JE SUIS VICTIME DE PHISHING, QUE FAIRE ?

Si vous êtes victime d’une telle tentative de phishing, prévenez immédiatement votre banque afin qu’elle bloque votre compte en ligne et surveille les mouvements suspects sur votre compte bancaire.

Vous pouvez appeler Info Escroquerie (0 805 805 817), une plateforme téléphonique publique, pour témoigner. Un afflux de plaintes facilite la sensibilisation auprès de la population. Vous pouvez également signaler cette technique de phishing en ligne via la plateforme Cybermalveillance ou remplir une pré-plainte sur le site du ministère de l’Intérieur pre-plainte-en-ligne.gouv.fr avant d’aller au commissariat.

Frais bancaires: nos conseils face à votre Banquier

Frais bancaires : des clients toujours maltraités

Les banques s’étaient engagées devant Emmanuel Macron à plafonner les frais d’incidents à 25 € par mois pour les clients fragiles. Promesse non tenue.

L’engagement a été pris dans le bureau du président de la République le 11 décembre 2018, au paroxysme du mouvement des Gilets jaunes : « Pas d’augmentation des tarifs bancaires en 2019, et un plafonnement des frais à 25 € par mois pour les plus fragiles », selon le communiqué de l’Élysée.

Si la première mesure semble avoir été respectée (attention au rattrapage en 2020 en revanche !), la seconde l’a-t-elle été ? Elle pourrait concerner 3,6 millions de clients, précisait la Présidence à l’époque.

Test de terrain avec 104 clients en grande difficulté

60 Millions de consommateurs et l’Union nationale des associations familiales (Unaf) ont voulu le vérifier sur le terrain. Ils ont demandé à 104 clients en grande difficulté financière de prendre rendez-vous avec leur conseiller bancaire.

Objectif : obtenir une solution pour limiter les frais pour incidents tels que les commissions d’intervention, les lettres d’information préalable, les rejets de prélèvements, de chèques, etc.

Bilan cruel pour les personnes en galère

Le bilan est cruel pour les banquiers… mais surtout pour leurs clients en galère ! Ainsi, parmi les interdits bancaires et les surendettés qui ont participé à notre étude, 78 % ne bénéficient d’aucun plafonnement.

Quant aux autres clients qui devraient, selon nous, être éligibles au plafonnement (moins de 1 800 € de revenus et plus de 40 € de frais pour incidents par mois), 91 % n’ont pas non plus de limite à leurs frais pour incidents.

Frais bancaires : nos 10 conseils pour les limiter

Être à découvert sur son compte bancaire peut conduire à une cascade de frais d’incidents. Quelques conseils pratiques pour s’en sortir au mieux.

57 % des Français dépassent leur autorisation de découvert au moins une fois par an. Et plus d’un client sur cinq (21 %) est au-delà de son découvert tous les mois.

Cette situation entraîne une considérable cascade de frais tels que les commissions d’intervention, limitées à 8 € par opération et 80 € par mois, ou la « lettre d’information pour compte débiteur non autorisé », qui coûte en moyenne 13 €, selon le dernier rapport de l’Observatoire des tarifs bancaires.

Il existe cependant quelques astuces pour rester dans le vert, mais également pour limiter les frais si vous n’avez pas pu éviter le découvert.

Ne restez pas seul pour affronter votre Banquier.

Faites appel à notre association, un juriste (ex-juriste de Banque ) vous conseillera sur 10 astuces à développer.

N'hésitez pas à vous rapprocher de SOS LITIGES 58 qui vous épaulera dans des solutions avec votre Banquier .Ecrivez-nous en joignant 1 année de relevés bancaires (ainsi que le relevé au 31/12/ de l’année précédente résumant votre facturation de l’année ) sur soslitiges58@gmail.com

Faux sites bancaires et de placements : nos conseils

Même des placements comme l’assurance-vie font désormais l’objet de fraudes. Gare aussi aux escrocs qui se cachent derrière un nom ou un logo connus.

Les arnaques aux placements continuent de faire de nombreuses victimes. Entre 2017 et 2019, ces dernières ont perdu « au moins 1 milliard d’euros », ont évalué le parquet financier et l’Autorité des marchés financiers (AMF) lors d’une conférence de presse commune le 17 septembre dernier.

Plus de 1 000 sites Internet (ou autres entités) frauduleux – dont 329 depuis le 1er janvier 2019 – sont répertoriés

SCPI, PEA et assurance-vie

Et les escrocs ne manquent pas d’idées pour renouveler la panoplie de leurs pièges : longtemps, ils se sont cachés derrière des placements atypiques comme les diamants, les vins, le Forex, les monnaies virtuelles ou encore les cheptels de bovins.

Désormais, ce sont les placements sur des produits « traditionnels » qui leur servent d’appâts. Sur un même site, sorte de « supermarché de l’épargne », l’épargnant va pouvoir placer dans des sociétés civiles de placement immobilier (SCPI), des plans d’épargne en actions (PEA) ou bien de l’assurance-vie.

Discours manipulatoire

Les techniques sont toujours les mêmes : le client est appâté par une publicité sur le Web ou un mail lui promettant un rendement mirobolant. Toutes les démarches, au départ, sont effectuées par mail et via des sites Internet qui paraissent très professionnels et sérieux. Puis les contacts se font par téléphone à partir d’un numéro français (ou apparemment français), sans rencontre physique.

« La victime est mise en relation avec un faux conseiller dont le discours manipulatoire, mêlant des informations avérées et mensongères, vise à crédibiliser sa société, sa démarche et à mettre en confiance son interlocuteur », détaille l’AMF.

Arnaques au placement : décryptage en vidéo

Dans ce « Facebook live » du mardi 1er octobre 2019, Florence Corne, de la direction des relations avec les épargnants à l’AMF, répond aux questions des internautes et de notre journaliste :

Argent inaccessible et conseiller injoignable

Sur l’insistance du commercial qui l’appelle presque tous les jours, le client effectue un premier versement – qui se révèle rapidement rentable. C’est alors que le piège se referme : rassuré, il investit des sommes plus importantes. Mais lorsqu’il souhaite en récupérer tout ou partie, il s’aperçoit qu’il n’y a plus accès… et son « conseiller » devient injoignable. Entre-temps, l’argent a été viré sur des comptes à l’étranger et il sera pratiquement impossible à récupérer.

Encore plus pervers, certains escrocs tentent de berner de nouveau leurs proies, comme le souligne l’AMF : « Nombre de victimes sont démarchées une deuxième fois, soit dans le but de leur faire croire qu’elles pourront recouvrer les sommes perdues et ainsi les amener à perdre davantage d’argent, soit pour leur faire croire qu’elles sont redevables d’autres sommes en raison des investissements déjà réalisés. »

Des sites de banques plagiés

Une autre technique très en vogue consiste à plagier la présentation de sites existants, en usurpant nom et logo d’enseignes réputées. L’Autorité de contrôle prudentiel et de résolution (ACPR) alerte sur « ce phénomène de duplication de masse » de sites de banques en ligne.

Ces faux sites sont « créés à partir de reproductions de tout ou partie du contenu de sites de banques existantes ». L’ACPR a également constaté l’existence de sites web se présentant sous des noms différents, mais qui sont en réalité quasi intégralement identiques avec quelques variations (adresses web différentes, coloris ou variation dans l’usage de certaines photos…).

Cinq conseils pour éviter de tomber dans les mailles de ces escrocs

- Privilégiez les acteurs connus travaillant avec de grands groupes financiers.

- En cas de doute, contactez ABE Info Service au 0 811 901 801 (0,05 €/min + prix de l’appel) ou sur Abe-infoservice.fr.

- Vérifiez toujours si la société est inscrite au registre des agents financiers, qui recense les entreprises autorisées à exercer une activité bancaire et financière, et sur le registre de l’Orias

- Tapez le nom du site + « arnaque » dans votre moteur de recherche, et consultez les forums

- En tout état de cause, commencez par investir le strict minimum et attendez neuf à douze mois avant d’effectuer les versements suivants. C’est le temps pour démasquer la plupart des arnaques.

Consultez-nous en cas de doute ou de risques nés soslitiges58@gmail.com

Il existe des listes noires de faux sites bancaires ou de placements (nous les connaissons ) .

Ne prenez pas de risques inutiles à partir de placements en apparence alléchants.

Ils pullulent sur les réseaux sociaux

Piratage : leurs méthodes, nos conseils, les parades

- Que recherchent les cybercriminels : votre adresse-mail, votre téléphone, votre localisation géographique, l’adresse IP de votre ordinateur?

- C’est un marché très lucratif oû les délinquants se revendent les données capturées

- Plus les données sont détaillées plus elles ont de la valeur sur les marchés noirs.

- Même le système renforcé 3D Secure, qui consiste à vous envoyer un n° d’identification de votre Banque avant de valider une transaction en ligne, n’est plus complètement sécurisée.

1-L’hameçonnage (Phishing) : L’objectif est de capturer vos données bancaires

La méthode la plus utilisée est de se faire passer pour un tiers (Opérateurs mobiles, Trésor Public, une Institution…..) et de vous adresser un mail en vous demandant vos coordonnées bancaires.

- Parades : ne jamais répondre à de tels mails (le faire vous sera reproché légitimement par votre Banque en cas de litige ultérieur) et ne jamais communiquer vos données bancaires.

2 -Réception d’un message douteux avec un fichier joint (logiciel malveillant)

- Le fait de cliquer sur la pièce jointe a pour effet de faire entrer dans votre ordinateur un logiciel malveillant qui va capturer vos données (mots de passe, coordonnées bancaires fournies, les données d’un RIB…….)

- Parades : n’ouvrez pas un mail douteux et encore moins son fichier annexé. Et veillez à actualiser votre anti-virus. N’enregistrez jamais vos mots de passe, n’enregistrez jamais vos données personnelles.

- Si vous recevez un code de validation pour un achat que vous n’avez pas commandé : avertissez immédiatement votre Banquier et faites opposition.

3-Interception d’une communication sur Internet

Les pirates vont capter vos communications sur Internet et récupérer votre identifiant, mot de passe, numéros de carte).

Parades : évitez d’effectuer des achats en ligne sur des wifis gratuits.

4-Infiltration d’un site marchand ou du site de la Banque

C’est le cas d’un consommateur qui s’est vu pirater son identifiant, son mot de passe, ses coordonnées bancaires sur Cdiscount.

Parade ; n’enregistrez jamais vos coordonnées bancaires pour une transaction ultérieure et utiliser autant que faire ce peut, une carte bancaire avec cryptogramme dynamique. Dès une découverte, changez votre identifiant et votre mot de passe.

5-Piratage de smartphone

Un des derniers exploits des arnaqueurs : un texto des Douanes réclamant de payer la TVA pour recevoir leurs colis.

Ne téléchargez pas des applicatifs, notamment gratuits, autres que Google Play et Apple Store carles autres sont porteurs de logiciels malveillants.

6-Piéger le distributeur de billets

La copie des chiffres apparus lors de votre transaction est fréquente par différentes méthodes. Copie des cartes bancaires aussi.

Parade : la seule, et qui n’est pas une garantie, est de cacher avec son bras ce qu’on tape.

Si votre Banque refuse de vous indemniser, consultez-nous : soslitiges58@gmail.com ou tel. 03.86.38.22.03

Virements instantanés : une nouveauté à utiliser avec prudence

Pratique, rapide mais pas sans risques

La patience n’étant plus à la mode… de plus en plus de banques en ligne proposent ou vont prochainement proposer la possibilité de procéder à des virements instantanés. Un service rapide et pratique qui doit être utilisé avec prudence.

Dans la plupart des établissements bancaires, procéder à un virement (gratuit, en rentrant le RIB du compte récepteur sur votre compte Internet) de compte courant à compte courant dans deux banques différentes nécessite une attente d’un à trois jours, selon les établissements. « Ces délais sont dus aux traitements de ces opérations qui fonctionnent par vacation, explique Grégoire Bourdin, président de HiPay. Il y en a entre 2 et 8 par jour. Donc, si le consommateur réalise son virement juste après l’heure de la première vacation, il ne sera traité que plusieurs heures plus tard, et c’est la même chose dans la banque d’en face… »

Cette attente de 24 h, 48 h ou 72 h est toutefois en passe de se réduire drastiquement. Aujourd’hui déjà, dans quelques banques en ligne, vous pouvez procéder à des virements instantanés, via votre téléphone portable, en indiquant un simple numéro de téléphone. Quelques secondes suffisent pour transférer une somme d’argent de votre compte à un autre compte bancaire.

POUR QUELLE UTILITÉ ?

Pratique pour, par exemple, faire un cadeau commun à un ami, la personne qui achète le cadeau peut ainsi demander à chaque membre de la bande d’amis de verser immédiatement une quote-part. Tout se passe en temps réel, simplement, rapidement, et la personne achetant le bien apprécie de ne pas avoir à avancer l’argent.

Pouvoir effectuer un rapide virement à un ami que l’on connaît bien ou à son enfant peut rendre de réels services. La solution est intéressante et sécurisée. Elle ne l’est toutefois pas forcément dans toutes les situations.

LE VIREMENT INSTANTANÉ NE DOIT PAS DEVENIR UNE HABITUDE !

Comme tout virement, ce type de transfert d'argent est irrévocable. Pas de délai de rétractation. Il faut donc être sûr de son action avant de l’effectuer.

Faire un virement instantané à un inconnu peut être risqué si toutes les vérifications n’ont pas eu lieu précédemment. L’achat d’une voiture entre particuliers, par exemple, peut se faire via ce nouveau service puisqu’un virement instantané peut potentiellement vous permettre de transférer jusqu’à 15 000 €. En réalité, et afin de tester le service pendant un certain temps, certaines banques qui le proposent limitent aujourd’hui les virements à 500 €.

TOUTES LES BANQUES EN LIGNE N’ONT PAS ENCORE MIS EN PLACE CE SERVICE

La nouvelle technologie permettant ces virements ultra-rapides est en cours d'installation dans les applications bancaires, gratuitement ou pour environ 1 € le virement. Une somme relativement faible, mais qui peut représenter un pourcentage important dans le cas d’un petit virement. Parade des banques : utiliser les services de Paylib (si elles y sont abonnées) pour les petites sommes. Le virement est alors gratuit.

Quelques banques traditionnelles (BNP Paribas, Société générale, CIC…), banques en ligne (Boursorama, Fortuneo, Hello Bank…) ou néo-banques proposent déjà ce service à leurs clients ou indiquent être en train de l’installer.

Les radars traquent désormais les non-assurés

Depuis le 19 septembre 2019, les radars peuvent identifier les véhicules qui ne sont pas assurés. En cas de récidive, les contrevenants risquent une amende allant jusqu’à 7 500 euros.

Selon l’Observatoire national interministériel de la sécurité routière (ONISR), quelque 700 000 personnes roulent sans assurance auto, alors que celle-ci est obligatoire. Afin de lutter contre ce fléau, lorsqu’un conducteur est flashé par un radar pour excès de vitesse ou le franchissement d’un feu rouge, la plaque d’immatriculation de son véhicule est contrôlée et comparée au fichier des véhicules assurés.

Un assureur ayant 3 jours pour enregistrer un nouvel assuré, la vérification n’est effectué qu’une fois ce délai dépassé.

Jusqu’à 7 500 € d’amende en cas de conduite sans assurance

À défaut d’assurance automobile, le conducteur pris en faute pour la première fois peut être sanctionné d’une amende forfaitaire de 500 euros (minorée à 400 euros pour un règlement dans les 15 jours ou majorée à 1000 euros après 45 jours). En cas de nouvelle infraction, la sanction encourue peut aller jusqu’à 7 500 € d’amende.

Notre prestation pour bien réduire votre budget auto

Véhicule neuf ou d’occasion, le budget-auto est le 2e poste de dépenses des ménages.

Si vous avez un projet d’acquisition, consultez-nous !

Si vous n’avez pas de projet, consultez-nous aussi car l’entretien est la partie la plus sensible du budget-auto.

En nous consultant, votre cotisation d’adhésion (28 €) sera largement remboursée par les économies que vous réaliserez en suivant tous nos conseils :

Notre prestation comprend tous ces thèmes :

- Achat d’une voiture d’occasion : nous vous déroulerons toutes les étapes incontournables pour ne pas regretter votre achat.

- Acquisition d’un véhicule neuf : nous vous déroulerons toutes les aides financières possibles à une bonne acquisition.

- Achat à crédit ou Location avec option d’achat : vous n’hésiterez plus car nous vous apportons des certitudes

- Electrique ou hybride ? : nous vous aidons à faire votre choix clefs en mains.

- Choix de votre nouveau véhicule : grâce à nos comparateurs fiables et indépendants, nous vous éclairons, sur les berlines,les citadines, les SUV, les monospaces..........

- Comment mieux consommer ? : nous vous apportons des solutions concrètes

- 6 Bons plans pour réduire votre facture automobile

- Que vaut la conversion en superéthanol E85 ?

Pour nous consulter, rien de plus facile : envoyez-nous un courriel sur soslitiges58@gmail.com ou téléphonez-nous au 03.86.38.22.03