Banques-financements-placements

Voir également Banques-fraudes et arnaques

Les virements instantanés désormais gratuits

La gratuité des virements instantanés en euros s’applique dès aujourd’hui, permettant d’effectuer des transferts d’argent en moins de 10 secondes sans frais. Une évolution qui simplifie les paiements quotidiens, ouvre de nouvelles perspectives pour les particuliers mais doit inciter à la prudence dans un contexte d’arnaques financières exacerbé.

Il est rare qu’une disposition réglementaire, favorable aux consommateurs, s’applique en avance. C’est le cas ici. Attendue fin 2025-début 2026, la gratuité des virements instantanés en euros, c’est-à-dire en moins de 10 secondes, s’impose en France dès aujourd’hui. La gratuité des virements instantanés de compte à compte était déjà actée.

En revanche, jusqu’ici un grand nombre de banques continuaient de prélever un euro pour chaque virement extérieur instantané. De quoi décourager beaucoup de clients d’utiliser cette facilité pour les paiements quotidiens, entre particuliers, ou avec les commerçants.

Le 9 janvier 2025 au plus tard

C’est le règlement européen UE 2024/886 qui a accéléré le processus. Ce dernier dispose que les banques et prestataires proposant un service de paiement par virement doivent donner la possibilité aux utilisateurs de choisir le virement instantané dans les mêmes conditions financières qu’un virement classique. Or il se trouve que tous les établissements français proposent aujourd’hui cette dernière prestation gratuitement, si elle est réalisée en ligne. La date limite posée par le règlement pour mettre en œuvre la mesure est le 9 janvier 2025. Un certain nombre de banques ont déjà adopté la gratuité des virements instantanés dans leurs nouvelles conditions tarifaires, applicables au 1er janvier 2025. D’autres ont préféré retarder la mise en application à la date d’échéance. Les conditions tarifaires 2025 de la BNP indiquent ainsi : « Virement (cas d’un virement Sepa occasionnel), tarif applicable à partir du 09/01/2025 à tous les clients, avec ou sans offre groupée de services Esprit Libre : gratuit. »

Quoi qu’il en soit, à partir du 9 janvier, tout le monde est aligné sur la même obligation de gratuité. La réalisation d’un virement instantané en euros devra en outre devenir possible 24 heures sur 24, quel que soit le jour civil.

Applications utiles

Tous les types de virements sont concernés, qu’il s’agisse de virements entre particuliers (pour verser par exemple de l’argent à un enfant, à un ami, etc.), au bénéfice d’une entreprise ou d’une administration (commerçants, médecins, etc.), ou encore pour virer de l’argent de son compte bancaire à un compte ouvert dans un autre établissement (banque en ligne ou prestataire de paiement de type Paypal ou Lydia, etc.).

Le virement instantané est techniquement possible en France depuis 2018. Il constitue aujourd’hui l’un des piliers sur lesquels compte s’appuyer la future directive européenne sur les prestations de paiement (DSP2), qui entrera en vigueur en France en 2026. Il doit en effet permettre de régler les commerçants, notamment e-vendeurs, sans frais pour ces derniers, contrairement à la carte bancaire.

Pour les particuliers, le virement instantané présente d’autres avantages : disponibilité immédiate des fonds et grande souplesse de gestion de ses comptes. Il est ainsi possible, si l’on dispose de plusieurs comptes (par exemple l’un dans une banque et l’autre auprès d’une néobanque comme Revolut), de contourner les plafonds de paiement de la banque en se versant instantanément de l’argent sur un compte ouvert dans un autre établissement. Le virement instantané peut aussi désormais remplacer le chèque de banque. Le destinataire qui constate sur le champ le crédit sur son compte n’a pas besoin de sécurités supplémentaires.

Attention aux fraudes

Chaque nouvelle réglementation ou évolution, surtout financière, s’accompagne désormais de son lot de tentatives d’arnaque. La gratuité des virements instantanés ne devrait pas faire exception. Pour une raison simple : ce mode de paiement immédiat ne peut faire l’objet d’une quelconque annulation. Si vous êtes victime d’une arnaque (phishing, usurpation d’identité…) et que vous payez via un virement instantané, aucun rappel de fonds ne sera possible. Ce qui devrait motiver les escrocs du web à pousser leurs victimes vers ce mode de paiement, surtout que les banques autorisent des virements instantanés allant jusqu’à 15 000 €.

Dans un premier temps, en attendant de voir quelles mesures de sécurité vont éventuellement adopter les banques, mieux vaut les réserver à des proches ou des services de confiance et privilégier en cas de doute et de montant important le virement classique qui permet de revenir en arrière pendant les deux à trois jours du délai de traitement.

La Banque postale impose de nouveaux frais bancaires à ses clients

La Banque postale a annoncé le gel de ses tarifs bancaires pour 2023. Sauf qu’elle a ajouté de nouveaux frais l’année dernière. Et ils passent mal.

Nul n’est censé ignorer la loi… ni la brochure tarifaire de sa banque ! Ce pourrait être en substance la réponse de La Banque postale à ses clients qui s’étonnent de se voir frapper de nouveaux frais bancaires pour le moins surprenants.

« Je suis titulaire d’un compte à La Banque postale depuis soixante ans environ sans avoir eu de découvert, nous écrit Pierre. Des frais de gestion de découvert ont été prélevés d’office sur mon compte ! » Même constat amer pour Marie-France : « J’ai été surprise de payer pour un forfait de découvert… même si je ne l’utilise pas, puisque je n’ai eu aucun découvert sur l’année. »

Une information préalable passée inaperçue

Comme Pierre et Marie-France, de nombreux clients de La Banque postale ne décolèrent pas et nous le font savoir. Courant novembre, un prélèvement automatique de 6 € est intervenu sur leur compte chèque postal (CCP). Le motif ? L’application de nouveaux « frais de gestion de l’autorisation de découvert », appliqués aux détenteurs de compte. Et ce, qu’ils aient l’utilité ou non de leur découvert autorisé.

Ces nouveaux frais ont été instaurés en catimini. « C’est sorti dans le fascicule des frais 2022, paru en début d’année. Mais qui le lit ? », tempête Francis. Ils ne figurent pas dans le « document d’informations tarifaires », qui résume en deux petites pages les frais d’utilisation des principaux services liés à un compte de paiement.

En revanche, ils sont bien présents dans la brochure annuelle de la banque, qui ne comptabilise pas moins de 28 pages ! Pis, l’information est noyée parmi toutes les autres. Elle apparaît à la page 16, dans le chapitre « découverts et crédits »… Autant dire que le nombre de clients ayant eu le courage d’aller jusque-là ne doit pas être énorme.

Le tardif rappel de La Banque postale

La brochure apporte deux autres indications sur ces nouveaux frais, évidemment sous forme de renvoi de bas de page en petits caractères. La première : elle sera appliquée à compter du second semestre 2022. La seconde : ces frais de gestion de découvert ne seront pas prélevés si le montant de l’autorisation de découvert est inférieur ou égal à 300 €, pour les 18-29 ans quel que soit le montant.

La Banque postale a attendu novembre 2022 pour sonner le tocsin : les clients concernés ont reçu un message les informant du prélèvement imminent de ces 6 € pour chaque compte. Une information tardive qui en a surpris plus d’un. Surtout qu’y est indiquée la solution pour échapper à ces nouveaux frais : abaisser le montant de l’autorisation « à 200 € ou moins ». Une manipulation assez simple à réaliser sur ordinateur ou sur mobile depuis l’espace client en ligne de la banque. Mais beaucoup moins facile pour les gens peu à l’aise avec le numérique, qui se trouvent contraints de se déplacer aux guichets pour rectifier le tir.

La Banque postale était-elle hors des clous concernant l’information préalable à ses clients sur ce changement majeur de tarification ? « Non, puisqu’en cas de modification des tarifs, les banques doivent en avertir leurs clients sur un support papier ou durable (courriel par exemple) au moins deux mois avant la date d’application (article L. 314-13 IV du code monétaire et financier) », explique Corinne Lamoussière-Pouvreau, juriste à l’Institut national de la consommation (INC, éditeur de 60 Millions). « La brochure tarifaire parue ou mise à disposition en format papier aux guichets avant le 1er janvier 2022 peut être considérée comme un support durable. »

Remboursement pour les uns, double peine pour les autres

Pour les clients ayant réagi à temps et abaissé ou annulé leur autorisation de découvert, l’histoire se termine plutôt bien. « J’ai demandé l’annulation en novembre, et je viens de recevoir 4,87 € le 6 décembre. Je réclame désormais la différence », nous raconte Marie. Jean-Claude a eu plus de chance : « Après avoir réclamé au plus haut niveau, je viens d’obtenir le remboursement en trois fois sur le même relevé bancaire : 6 € sur une première ligne, puis 5,87 € sur une seconde, puis 0,13 € sur une troisième. Donc remboursement double ! »

En revanche, c’est la double peine pour les clients ayant besoin d’un découvert autorisé supérieur ou égal à 300 €. Non seulement ils doivent s’acquitter désormais de ces 6 € annuels censés couvrir les frais de gestion de leur découvert. Mais en plus, s’ils tombent dans le rouge, le découvert leur est facturé à un taux d’intérêt de 16 %, avec un minimum de 1,50 € par trimestre. Cela fait cher le dérapage budgétaire ! Sans parler des frais qui s’ajoutent en cas d’incident de paiement (commission d’intervention, lettre d’information…).

+36 % de frais annuels pour ceux qui en ont besoin

Pourtant, La Banque postale dit s’engager « en faveur du pouvoir d’achat de ses clients » : elle a annoncé « le gel de ses tarifs bancaires en 2023 pour l’ensemble de ses clients ». Ce qui n’est pas faux, sauf que ses nouveaux frais de gestion de découvert ont fait bondir la note en 2022.

Exemple avec un compte souscrit hors pack de services : de 16,80 € par an (1,40 € par mois), les frais totaux passent à 22,80 € en ajoutant ces fameux frais de gestion du découvert. Soit une augmentation rondelette de… 36 % ! Une inflation difficilement justifiable dans le contexte actuel de hausse généralisée des prix.

Épargne

Comprendre l’inflation et s’en protéger

L’inflation s’est faite plutôt rare ces dernières décennies, si bien que l’on en a oublié les méfaits. Pourtant, elle ronge le pouvoir d’achat, mais aussi le patrimoine. Il est donc crucial pour l’épargnant de comprendre ce mécanisme et de prendre des mesures pour s’en prémunir.

Quiconque suit son budget avec un minimum d’attention l’aura évidemment remarqué : l’inflation galope ! Selon les derniers chiffres publiés par Eurostat, l’organisme statistique européen, la hausse des prix a atteint 10,6 % sur un an dans la zone euro, en octobre 2022. Du jamais vu depuis les années 1970 ! Concrètement, cela signifie que pour acheter un même panier de produits et de services qui valait 100 € à la fin 2021, il faut désormais débourser plus de 110 €. L’argent perd donc de sa valeur avec le temps qui passe. Ces augmentations ne sont toutefois pas réparties de façon homogène. Le coût de certains produits grimpe beaucoup plus rapidement que d’autres. Ainsi, les prix de l’énergie ont bondi de 41,5 %, ceux de l’alimentation, d’environ 13 %, quand ceux des services n’ont pris « que » 4,3 %. Bien sûr, les chiffres diffèrent également selon les États membres de l’Union européenne. Ainsi, la France reste encore relativement « épargnée », à 7,1 % d’inflation globale, alors que les pays baltes connaissent des hausses supérieures à 20 % (voir tableau).

COMMENT EN EST-ON ARRIVÉ LÀ ?

Pour comprendre le phénomène, il faut remonter au début de la pandémie, en 2020. À l’époque, les gouvernements réagissent avec des mesures très généreuses afin de protéger les entreprises et les ménages des effets du confinement. Des masses d’argent inondent l’économie. « Les politiques budgétaires de soutien ont fait augmenter la quantité de monnaie en circulation, créant une croissance post-confinement très forte », analyse Cédric Marc, fondateur du cabinet de conseil en gestion de patrimoine Patrimonio Finance. En parallèle, pendant la crise sanitaire, les Français engrangent un surplus d’épargne estimé à 175 milliards d’euros par la Banque de France. Lors du redémarrage de l’économie, fin 2021, une soif de consommation s’empare de nombreuses personnes contraintes depuis des mois. Les usines et les chaînes logistiques, jusqu’alors stoppées ou au ralenti, ont du mal à faire face à cet afflux de demande. C’est notamment vrai pour les productions impliquant la Chine, car ce pays, lourdement touché par le coronavirus, a instauré une politique de confinement très stricte, qui a mis une partie de son économie à l’arrêt. À cette situation de tension s’est ajoutée la guerre entre l’Ukraine et la Russie. Elle a provoqué une flambée des tarifs de l’énergie, en particulier du gaz. Toutes les entreprises confrontées à une hausse de leurs coûts énergétiques l’ont peu à peu répercutée sur leurs prix. L’inflation s’est alors diffusée dans tous les secteurs d’activité.

POURQUOI EST-CE DANGEREUX ?

Un renchérissement ponctuel ou transitoire n’est pas très grave. Les difficultés apparaissent lorsqu’un « effet de second tour » se met en place. On parle aussi de « boucle prix-salaire », ce moment où les travailleurs, confrontés à une vie plus chère, commencent à réclamer des salaires plus élevés. Quand elles leur ont accordé ces augmentations, les entreprises les répercutent sur leurs prix, ce qui génère de nouvelles demandes salariales, et ainsi de suite. Une fois démarrée, cette spirale est extrêmement difficile à juguler. Il existe cependant une différence notable entre la situation actuelle et la dernière grande période d’inflation, dans les années 1970 : les salaires ne sont plus indexés sur la hausse des prix. Cette boucle est donc moins immédiate. Néanmoins, elle est en train de s’installer ; d’abord aux États-Unis, où le marché de l’emploi est très tendu, mais aussi, progressivement, en Europe.

QUELLES RÉACTIONS DES AUTORITÉS ?

Face au risque de voir l’inflation déraper, les banques centrales ont pris des mesures drastiques. Après des années de politiques monétaires très accommodantes, elles ont commencé à relever les taux d’intérêt. Leur objectif ? Renchérir le crédit pour les ménages et les entreprises, afin de limiter leur capacité d’emprunt et, in fine, de contraindre la consommation. « Il faut détruire de la richesse pour réduire la demande, et ainsi se caler sur le niveau de l’offre, explique Alexandre Hezez, stratégiste de la Banque Richelieu. Cela suppose de monter les taux d’intérêt très rapidement. »

Mais il y a de la casse, puisque cela se fait au prix d’une augmentation des défaillances d’entreprise, donc du chômage, et d’une baisse de la croissance. En la matière, la Réserve fédérale (Fed), la banque centrale américaine, a frappé tôt et fort, car l’économie des États-Unis a un temps d’avance sur la nôtre. Fin septembre, elle avait déjà majoré cinq fois ses taux courts. La Banque centrale européenne (BCE) lui a emboîté le pas en juillet dernier. Cette hausse des taux d’intérêt à court terme joue sur ceux à long terme, que ce soit sur les taux d’emprunt du crédit immobilier ou sur ceux des marchés financiers. L’État français, qui pouvait s’endetter sur 10 ans à un taux proche de zéro au début de l’année 2022, doit désormais emprunter à un taux d’intérêt flirtant avec les 3 %.

QUEL IMPACT SUR L’ÉPARGNE ?

« L’inflation est le pire phénomène pour l’épargnant, parce qu’elle est destructrice de valeur, et ce à peu près quel que soit le type de placement choisi », alerte Nadine Trémollières, directrice de Primonial Portfolio Solutions. Épargner est un choix rationnel, qui consiste à renoncer à consommer aujourd’hui afin de pouvoir le faire davantage demain. Mais pour cela, l’épargne doit être rémunérée. Selon les produits choisis, l’horizon de placement et le risque pris, cette rémunération sera plus ou moins forte. Par exemple, à fin 2022, le livret A rapporte 2 % ; c’est son rendement nominal. Le problème, c’est qu’en parallèle, les prix augmentent au-delà de 2 %. Le gain se transforme donc en perte, car le rendement réel du placement se calcule en défalquant l’inflation. Or celle-ci se montant actuellement à environ 6 %, le taux réel du livret A ressort à - 4 % !

4 PRODUITS FINANCIERS PASSÉS À LA LOUPE

Si aucun placement n’est épargné par les conséquences délétères de l’inflation, tous ne réagissent pas de la même façon. Certains résistent mieux que d’autres. Revue de détail.

L’épargne de précaution • La plus touchée

Les placements sans risque et de court terme, comme les livrets, sont les premiers atteints par l’inflation car leur rémunération est modeste. « Le plus impacté, c’est le compte courant, car il ne rapporte rien. Et pourtant, depuis le Covid-19, les Français ont épargné des milliards d’euros dessus », constate Stefan de Quelen, directeur général du courtier Meilleurtaux Placement. Les sommes emmagasinées sur ces comptes pèsent 550 milliards d’euros, soit plus que l’épargne placée sur les livrets A et les livrets de développement durable et solidaire (LDDS) cumulés. Or, ces derniers sont mieux lotis, car leur taux est réévalué régulièrement en fonction d’une formule de calcul dépendant des taux d’intérêt à très court terme et de l’inflation. Leur rémunération a ainsi grimpé à 2 % en août dernier, et elle devrait encore être majorée lors de la prochaine révision, mi-janvier, puisque ces deux facteurs continuent de croître.

Le fonds en euros • Amélioration en vue

L’actif garanti de l’assurance vie repose à 80 % sur des obligations, ces titres de créances émis par des États ou des entreprises. Bonne nouvelle : avec la remontée des taux, ils offrent une rémunération plus attractive que par le passé. L’argent que les assureurs investissent actuellement vient donc améliorer le rendement du fonds en euros. Mais il ne faut pas s’attendre à des hausses de taux colossales par rapport à 2021 (seulement +1,28 % en moyenne, selon l’Autorité de contrôle prudentiel et de résolution). En effet, le fonds en euros est un paquebot qui connaît une forte inertie. Chaque année, seules les obligations arrivées à échéance doivent être réinvesties, soit au maximum 10 % du portefeuille.

L’immobilier • Entre deux eaux

Pour les investisseurs qui font de l’immobilier locatif, en direct ou par le biais de sociétés civiles de placements immobiliers (SCPI), la période est complexe. Selon Nadine Trémollières, directrice de Primonial Portfolio Solutions, « l’immobilier est la classe d’actifs qui va le mieux s’adapter à l’inflation, car elle a la capacité d’avoir une rémunération indexée dessus ». Mais à condition d’être en mesure d’appliquer ces hausses de loyers… Plusieurs freins existent en effet, et en premier lieu le « bouclier loyer », instauré par les pouvoirs publics, qui plafonne les augmentations à 3,5 % pendant un an. D’autres mesures pourraient être prises si l’inflation s’installe. Autre écueil : la capacité des locataires à payer. Pour un bailleur, mieux vaut négocier une élévation faible que de se retrouver avec un bien vacant. Par ailleurs, « la montée des taux d’intérêt va avoir un impact sur le crédit immobilier. Une partie du marché risque de se fermer au primo-accédant », anticipe Bertrand Merveille, directeur de la gestion privée de La Financière de l’Échiquier. Plus globalement, cette hausse des taux s’accompagne normalement d’une baisse des prix de l’immobilier.

Les actions • Pas immunisées

« La meilleure réponse à l’inflation, ce sont les actions, note Bertrand Merveille. Nous sommes confiants dans la capacité des entreprises à être agiles et à s’adapter à l’environnement économique. » Mais toutes n’en sortiront pas indemnes, car l’inflation entraîne mécaniquement une montée des coûts. Certaines sociétés seront en mesure de la répercuter sur leur prix ; les autres verront leurs marges fondre. Sans compter qu’en Bourse, le climat d’instabilité géopolitique et d’incertitudes économiques fait fuir les investisseurs. Sur les 11 premiers mois de l’année, l’indice des actions internationales a perdu près de 17 % de sa valeur.

De fortes disparités en zone euro

Source : Eurostat (octobre 2022)

Source : UFC QUE CHOISIR 01/2023

Frais bancaires : 5 astuces pour payer moins sans changer de banque

Quand tout augmente, les économies sont à aller chercher sur des frais fixes que l’on croit incompressibles. Les frais bancaires en font partie.

C’est un réflexe : lorsque l’on estime payer trop de frais bancaires, on pense d’abord à changer de banque. Pourquoi pas ? Vous pouvez certainement trouver moins cher, notamment auprès des banques en ligne, et les changements d’établissements sont désormais facilités par la loi de 2017 sur la mobilité bancaire.

Mais cette solution extrême ne convient pas à tout le monde. Certains tiennent à rester dans leur banque : parce qu’ils y ont leurs crédits, qu’elle est à côté de chez eux et qu’ils tiennent à pouvoir aller au guichet, ou parce qu’ils ont de bons rapports avec leur conseiller dont ils ne souhaitent pas se passer. Alors, comment faire pour abaisser le coût de sa banque sans changer d’établissement ?

1: Refusez l’assurance des moyens de paiement

Systématiquement proposée à l’ouverture d’un compte bancaire, l’assurance des moyens de paiement vous couvre contre une utilisation frauduleuse de votre carte ou de votre chéquier. Si une telle assurance pouvait servir dans le passé, une loi de 2009 la rend quasiment inutile aujourd’hui. Elle oblige, en effet, les banques à rembourser intégralement leurs clients en cas de fraude liée aux moyens de paiement, même s’ils n’ont pas souscrit cette assurance. Économie potentielle par an : autour de 35 €, soit environ 3 € par mois.

2: Traquez les frais inutiles

Pensez à retirer votre argent liquide dans les distributeurs automatiques bancaires (DAB) de votre banque. De fait, d’après une récente étude (2022) du comparateur Panorabanques, près d’un Français sur trois ne fait pas attention à la banque dans laquelle il retire de l’argent liquide. Or, au-delà d’un certain nombre de retraits effectués dans un établissement concurrent, ces opérations peuvent être payantes. Par exemple, au-delà de deux retraits par mois dans un autre DAB que ceux de son réseau, le Crédit Agricole Nord Est, par exemple, facture 0,50 € par retrait aux détenteurs de cartes Visa et Mastercard classiques.

Allez récupérer un chéquier dans votre agence vous fera faire des économies. 74 % des Français qui possèdent des chéquiers se les font envoyer par courrier chez eux… Or l’opération est souvent payante : environ 2 €, en moyenne, pour un envoi simple. C’est plus cher si vous souhaitez un envoi en recommandé : 7 € en moyenne.

Enfin, vous avez peut-être souscrit à certains services payants sans en être conscient, comme le service d’alertes par SMS, par exemple. Regardez attentivement la facture de tenue de votre compte et éliminez les services que vous n’utilisez pas.

3: Ne souscrivez pas forcément au package

Un client sur deux détient un « package », un ensemble de services bancaires proposés à un prix avantageux. Celui-ci coûte moins cher que l’achat individuel des services, mais… avez-vous réellement besoin de l’offre entière ?

Même si les banques limitent désormais leur package d’entrée de gamme aux produits et services de base, celui-ci peut tout de même être surdimensionné dans votre cas. « Listez les services que vous utilisez, conseille Basile Duval, de Panorabanques, additionnez leur coût et comparez le total au prix de l’offre groupée. Et, si nécessaire, n’hésitez pas à le refuser ou à l’annuler. »

4: Abaissez le niveau de gamme de votre carte bancaire

Vous avez choisi une carte haut de gamme, comme la Visa Premier ou une Gold Mastercard ? Celle-ci coûte en général entre deux et trois fois plus cher qu’une carte internationale standard. Demandez-vous, chaque année, si vous en avez réellement besoin. Ce type de carte offre des services « plus » et en choisir une peut se révéler utile dans certains cas, mais la garder sur le long terme pas forcément.

Conserver une carte haut de gamme simplement pour ses plafonds de paiement et de retraits plus élevés n’est pas forcément judicieux : moduler ses plafonds via Internet est désormais possible, même en ayant une carte standard.

Autre question à vous poser : n’auriez-vous pas avantage à choisir une carte à débit immédiat ou à autorisation systématique (plus d’agios à payer…) plutôt qu’une carte à débit différé ? Certaines personnes ne sont pas à l’aise avec ce type de débit, ne parvenant pas à appréhender la somme qu’il leur reste vraiment sur le compte, compte tenu du montant en attente de prélèvement.

5: Renégociez vos taux de crédits et d’assurances

Faire jouer la concurrence dans ces deux domaines est rentable. N’hésitez pas à renégocier les taux dans votre propre banque, ou à faire racheter ces produits dans un autre établissement. « Beaucoup de pouvoir d’achat est notamment à récupérer dans le domaine de l’assurance emprunteur, affirme Olivier Lendrevie, président de Cafpi, une société de courtage en prêts immobiliers. Depuis le 1er juin dernier, la loi Lemoine (qui supprime, pour certains prêts, le questionnaire médical) permet la résiliation de l’assurance emprunteur à tout moment. »

Prenez une deuxième banque, sans quitter définitivement votre établissement. Rien ne vous empêche d’ouvrir un compte dans une banque concurrente, dont les frais sont moins élevés. Par exemple, les banques en ligne peuvent être avantageuses pour gérer votre compte courant, tandis que votre banque habituelle, elle, conservera vos placements et crédits. N’hésitez donc pas à comparer les tarifs, entre autres à l’aide de sites dédiés.

« La formule gagnante est souvent de cumuler banque classique et banque en ligne, constate Stéphanie Thomas, directrice du site Comparateurbanque.com, pour bénéficier des avantages offerts par les deux établissements. Notre étude montre que Boursorama Banque, Fortuneo Banque et Monabanq sont les moins chères et les plus généreuses en termes de primes et de solutions de paiement. Par exemple, les cartes Visa Premier ou Gold Mastercard, ainsi que les assurances assistances voyage qui vont avec sont gratuites.

Si vous êtes allergique aux banques en ligne (mais combien de fois vous déplacez-vous dans votre établissement chaque année ?), vous pouvez aussi trouver une deuxième banque classique moins chère, située près de chez vous ou dans une autre région. Les comparaisons montrent parfois de grandes différences d’une région à l’autre !

Pas toujours facile, bien sûr, d’ouvrir un compte dans une ville avec laquelle vous n’avez aucun lien (présence de vos parents, par exemple, ou lieu de vacances habituel), mais cela se tente. « Depuis la loi Pacte de 2019, les banques ne peuvent plus exiger la domiciliation du salaire lorsqu’elles octroient un crédit, signale un courtier en crédits. Mais, dans ce cas, elles augmentent souvent le taux. » Rien ne vous empêche, dans ces conditions, de faire virer votre salaire dans la banque prêteuse… quitte à faire jouer la concurrence plus tard.

Source : 60 Millions de consommateurs

Les nouvelles techniques de fraudes en ligne

Bonjour, j’ai entendu parler de nouvelles techniques de fraudes sur les moyens de paiements. Quelles sont-elles ?

Depuis la mise en place des dispositifs "d’authentification forte" pour sécuriser les paiements en ligne, le risque de fraude sur Internet a chuté à un niveau historiquement bas. Malheureusement, les fraudeurs n’ont visiblement pas dit leur dernier mot.

Face à l’authentification forte, trop difficile à déjouer, les fraudeurs n’essaient plus de s’attaquer à la technologie, mais directement à leur victime, en lançant des attaques par manipulation humaine. Leur but : amener un individu (à son insu) à valider des opérations frauduleuses.

Un expert de la Banque de France nous donne quelques conseils pour éviter de tomber dans leurs pièges.

Ce nouveau type de fraudeur opère en 3 temps.

- Premièrement, il collecte des données sur sa cible, en ayant recours à des attaques informatiques telles que le "phishing", l’invitant à cliquer sur un lien, ou encore le "malware" qui sont des virus informatiques. Ces différentes attaques sont souvent complétées par des recherches, notamment sur les réseaux sociaux, visant à étoffer la collecte de données sur la personne ciblée.

Cette première étape terminée, que se passe-t-il ?

- En étape 2, le fraudeur contacte alors sa cible directement en se faisant passer pour sa banque au moyen du "spoofing". Cette technique permet une première levée de vigilance puisque c’est effectivement le numéro de la banque qui s’affiche ! Là, le fraudeur alerte la future victime sur une tentative de fraude sur son compte bancaire ou sur la nécessité de faire un test de sécurité.

- La troisième étape consiste alors pour le faux conseiller à inviter sa victime à valider des opérations via ses moyens d’authentification.

Quels sont-ils ?

Cela peut être :

- Un paiement unitaire ou multiple par carte,

- L’ajout d’un bénéficiaire et l’émission d’un virement instantané,

- La modification du plafond de paiement ou de découvert autorisé,

- L’enregistrement de la carte dans une solution de paiement mobile,

- Le transfert du moyen d’authentification forte vers le téléphone du fraudeur.

Pour déjouer ce type de montage frauduleux, quels reflexes faut-il avoir ?

Si vous sentez un climat oppressant ou une demande de réalisation d’opérations bancaires en direct, raccrochez immédiatement.

Ensuite, ne validez jamais une opération sans en être vous-même à l’origine.

Et puis, gardez bien à l’esprit qu’une banque ne demande jamais à ses clients de tester des outils de sécurité ou d’annuler une transaction.

Un nouveau crédit pour la rénovation énergétique

Immobilier : un nouveau prêt sera bientôt lancé pour financer des travaux de rénovation énergétique

Afin d’inciter les Français à rénover leur logement, un nouveau coup de pouce, intitulé «prêt avance rénovation», sera proposé aux Français dès le début de 2022 pour leur permettre de financer en partie leurs travaux d’économies d’énergie.

La France compte 4.8 millions de « passoires énergétiques » (logements classés F ou G sur l’échelle du diagnostic de performance énergétique). D’autant que la facture pour un consommateur se chauffant au gaz a grimpé de 16,7 % depuis le 1er janvier 2015, selon la Commission de régulation de l’énergie.

Malgré la mise en place d’aides telles que l’aide MaPrimeRenov’, certains ménages éprouvent des difficultés à accéder à des crédits bancaires classiques ou bonifiés tels que l’éco-prêt à taux zéro.

Pour permettre à tous les Français de rénover leur logement, un nouveau type d’aide, le «prêt avance rénovation» sera mis en place dès 2022. Instaurée par la loi Climat et Résilience du 22 août 2021, cette avance sera versée par la banque afin de permettre aux propriétaires de financer le reste à charge des travaux de rénovation effectués dans les logements les moins bien isolés.

Selon les premières indications du gouvernement, le remboursement de ce crédit n’interviendra qu’à la vente du bien, ou au moment d’une succession. Les intérêts du prêt peuvent quant à eux être remboursés au fil de l’eau ou in fine.

Proposé par certaines banques seulement

Pour l’heure, seuls le Crédit Mutuel et la Banque Postale ont pris l’engagement de proposer le « prêt avance rénovation » à leurs clients dès le début de l’année 2022.

Afin d’inciter les banques à déployer ce prêt, la loi Climat et Résilience a instauré la possibilité d’apporter une garantie publique à hauteur de 75 % de la perte éventuellement encourue au profit des banques qui distribueraient ces prêts, via le fonds de garantie pour la rénovation énergétique (FGRE).

Opérationnel dès le début de 2022

Pour l’heure, le gouvernement n’a pas indiqué si le nouveau prêt sera accessible à tous les ménages ou seulement aux plus modestes, et s’il pourra être mobilisé pour tous types de rénovations. L’ensemble de ces conditions sera fixé d’ici la fin de l’année 2021 par un décret en Conseil d’Etat et un arrêté pris en application de la loi Climat et Résilience.

Références et textes de lois

Source : Le Particulier 09/2021

Obtenir un crédit quand on est CDD

3 conseils pour obtenir un crédit immobilier quand on est en CDD

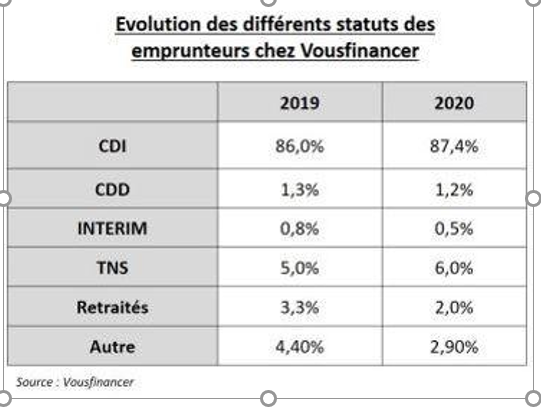

Avec la crise sanitaire qui perdure, souscrire un crédit immobilier sans avoir de CDI est particulièrement difficile. Certaines banques se prêtent toutefois au jeu, à condition que l’emprunteur apporte de bonnes garanties et présente toutes les caractéristiques d’une bonne stabilité financière.

Malgré le nouvel élargissement des conditions d’octroi de crédit immobilier en lien avec les recommandations du HCSF (Haut conseil de stabilité financière), la part des emprunteurs « Hors CDI » (Contrat à durée indéterminée), a encore régressé en 2020. Selon le courtier Vousfinancer, seul 1,2 % des candidats à l’emprunt sans CDI (Contrat à durée indéterminée) sont parvenus à décrocher un prêt, contre 1,3 % en 2019 et 1,7 % en 2017.

Ce chiffre est bien loin de la réalité du marché du travail en France puisque 87 % des embauches se font actuellement en CDD (Contrat à durée déterminée),

Emprunter à deux, avec un conjoint en CDI

Le meilleur moyen d’emprunter quand on est en CDD, c’est encore de le faire à deux, à condition toutefois que le conjoint soit en CDI.

Ainsi 3,2 % des co-emprunteurs sont en CDD. Le fait d’être en contrat de courte durée peut toutefois avoir une incidence négative sur le taux d’intérêt proposé, puisque le calcul de la capacité d’emprunt des conjoints sera étudié sur le seul salaire du conjoint en CDI.

En outre, « en 2020, la crise sanitaire a davantage touché tout un pan de l’économie - le tourisme, la restauration ou l’évènementiel - très employeur de CDD, ce qui rend ce type d’emprunteur fragilisé encore plus risqué pour les banques actuellement » analyse Julie Bachet, directrice générale de Vous financer.

Avoir des revenus stables et de l’ancienneté

Dans le contexte économique actuel, les banques ont plus que jamais besoin d’avoir de la visibilité sur la pérennité et la régularité des revenus qui permettront à l’emprunteur de rembourser son crédit.

C’est pourquoi elles sont très attentives au secteur d’activité, mais aussi à l’employabilité du candidat au prêt, c’est-à-dire sa capacité à retrouver rapidement un emploi dans sa branche ou son domaine de compétence.

Ainsi, « être au chômage partiel peut être un frein pour certaines banques car se pose la question de l’avenir de l’emprunteur lorsque le dispositif de soutien du gouvernement prendra fin » complète Julie Bachet.

Malgré tout, certains établissements acceptent quand même de prendre en compte le salaire à taux plein «si l’emprunteur est en CDD depuis plusieurs années et que les comptes sont bien tenus », explique Sandrine Allonier, directrice des études de Vousfinancer.

Outre le salaire, toutes les sources de revenus sont d’ailleurs prises en comptes. Dans le cas du dossier emprunteur d’une maman solo, la banque peut donc prendre en compte la pension alimentaire.

Attention, « elle ne sera intégrée que si elle doit perdurer sur un temps long, en lien avec la durée d’un crédit immobilier. Si la séparation a lieu alors que les enfants sont jeunes, moins de 10 ans par exemple, la pension peut être déterminante dans le calcul du taux d’endettement.

À l’inverse, s’ils sont plus âgés, la banque ne la comptera pas », explique Pierre Chapon, président de Pretto.

S’adresser directement à sa banque

Selon Vous financer, les créateurs d’entreprise, les intermittents du spectacle et les auto-entrepreneurs à égalité avec les CDD sont les dossiers les plus complexes à financer actuellement.

Pour ces profils, le mieux est souvent de s’adresser à la banque qui détient les comptes professionnels, car elle connait mieux le profil de son client et la gestion qu’il fait de ses comptes et sera donc davantage encline à le financer.

Parmi les emprunteurs « hors CDI » financés récemment, on peut citer un intermittent du spectacle avec beaucoup d’apport et de l’épargne résiduelle, un emprunteur en intérim avec l’apport des frais et 3 ans d’ancienneté ou un CDD marié avec un CDI avec 60 000 € de revenus et 30 000 € d’apport.

Tout pour réussir le rachat de votre crédit immobilier

Le contexte est toujours très favorable pour ou renégocier son crédit immobilier avec sa Banque ou le faire racheter par une Banque concurrente.

- Suis-je concerné par cette formidable opportunité de réaliser des gains de plusieurs milliers d’euros ?

- Qui peut m’aider à voir et calculer si je suis concerné ?

- Quelle est la méthode la plus efficace pour être certain de ne pas rater cette opportunité ?

- Qui consulter sans frais supplémentaires à avancer pour réussir cette opération ?

- Comment s’y retrouver avec les indemnités de remboursement anticipé, les frais d’hypothèque, et autres frais annexes ?

- Comment s’y prendre et être épaulé quand on n’y connaît rien ?

- Faut-il être expert pour ne pas se faire avoir ?

- Faut-il attendre encore avant d’entreprendre des démarches ?

- Puis-je le faire sans avoir à affronter et sans avoir à négocier avec mon banquier ?

SOS LITIGES 58 vous apporte les clés de la réussite pour opérer le rachat de votre crédit immobilier.

Il vous suffit d’être adhérent et de vous acquitter de votre cotisation (28 €) et nous ferons le reste (étude, conseils pratiques, simulations, diagnostic et conclusions et mise en relation ).

soslitiges58@gmail.com 06.50.00.77.31

Stop aux frais bancaires abusifs !

Les associations de défense des consommateurs n’ont de cesse depuis 40 ans d’intervenir auprès des autorités financières pour légiférer en vue de limiter raisonnablement la facturation des Banques.

- Souvenez-vous la tentative des Banques de tarifer vos chèques !

- L’obligation pour elles d’afficher leurs tarifs en Agence.

- Le plafonnement des frais relatifs aux incidents de paiement etc……

En 2017, 60 Millions de consommateurs révélaient les profits colossaux des Banques dans ce genre de facturation (6,5 milliards d’euros).

Depuis, ces associations font pression sur le gouvernement pour limiter l’aggravation des clients en situation fragile qui subissent l’accumulation de frais en cas d’incidents de paiement alors qu’ils sont déjà « dans le rouge ».

L’année 2020, vue par l’Observatoire des tarifs bancaires

Il a dénombré 1400 nouvelles facturations soit 12 en moyenne par Établissement.

Des exemples :

-le virement instantané externe (gratuit sauf chez 13 Banques, de 1 à 5 €)

-les crédits immobiliers

- frais de report d’échéances

- allongement de la durée du crédit

-modification de la date d’échéance

-mise en place d’une pause

-mise en place d’un plan d’apurement

-aménagement complexe

-modification complexe de prêt

Avec des tarifications par opération de plus de 100 €

Ce qui reste décomplexé en revanche, c’est l’inventivité des Banques en matière de frais et leurs opportunités à le faire en pleine crise sanitaire et crise socioéconomique.

Alerte sur les frais d'incidents bancaires

Plafonnement des frais d’incidents bancaires Les banques à nouveau hors-jeu !

Depuis le 1er novembre, certains des consommateurs qui se voient facturer des frais d’incidents bancaires à répétition, doivent plus rapidement bénéficier du plafonnement à 25 euros par mois.

VERS UNE DÉFERLANTE DE FRAIS D’INCIDENTS AVEC LA CRISE

Les consommateurs sont débités d’une kyrielle de frais d’incidents (commission d’intervention, frais de rejet de prélèvement, etc.) lorsque le solde de leur compte bancaire tombe dans le rouge. Alors qu’avant la crise un client sur quatre était chaque année victime de ces « frais sanctions »1, cette proportion va de toute évidence progresser. Selon les dernières prévisions, au moins 200000 consommateurs devraient perdre leur emploi d’ici la fin de l’année.

Devant la déferlante de frais d’incidents bancaires à venir, le Gouvernement a renforcé le plafonnement à 25 euros par mois des frais d’incidents des consommateurs désignés comme « fragiles » par leur banque. Depuis le 1er novembre, cette détection est plus favorable aux consommateurs.

- En effet, le plafonnement peut également intervenir après l’accumulation de cinq incidents au cours d’un même mois, ( et non plus cinq par mois, durant un trimestre ). Si cette mesure était indispensable, elle se heurte à la très prévisible mauvaise volonté des banques. Comment s’en étonner au vu des marges exorbitantes des frais d’incidents ? En effet, elles sont estimées à 86 %, en moyenne, par l’UFC-Que Choisir.

PLAFONNEMENT DES FRAIS D’INCIDENTS : UN ALIGNEMENT PERNICIEUX DES BANQUES QUI LIMITE SES EFFETS

Bien que la logique voudrait que le plafonnement s’applique à tous, la quasi-totalité des banques a choisi de maintenir de très arbitraires conditions d’éligibilité.

En effet, plutôt que d’harmoniser les critères donnant droit au plafonnement, le Gouvernement s’est contenté d’imposer aux banques de les publier sur leurs sites internet en juillet. Alors qu’on aurait pu penser que les mauvais élèves prennent exemples sur les bons, cette lisibilité n’a pas été porteuse de modération tarifaire, bien au contraire.

En novembre, BNP Paribas et La Banque Postale ont décidé de durcir drastiquement leurs plafonds de revenus de détection trimestriels pour les aligner sur ceux de leurs concurrents. Si la palme revient à BNP Paribas (baisse de 400 euros), La Banque Postale n’est pas en reste puisqu’elle vient d’instaurer son propre plafond.

Alors qu’il devrait permettre de repérer plus rapidement la fragilité, le plafonnement lié à la détection mensuelle est tout autant dévoyé. Chez LCL, par exemple, le montant maximum de revenus permettant d’y avoir droit est de seulement 1063 euros. Devant cet alignement pernicieux des pratiques bancaires, la décision du Crédit du Nord d’en faire pour le moment bénéficier à tous ses clients habitués au dépassement du découvert apparaît donc bien précaire.

LES CLIENTS FRAGILES, LES GRANDS OUBLIÉS

Plus grave encore. Alors que les banques ont eu quatre mois pour se préparer à la nouvelle règlementation, d’après notre décompte sur leur site internet, plus d’un établissement sur deux (57 %) n’en informe pas, ou seulement très partiellement, ses clients !

Une telle carence à l’égard des consommateurs, notamment les plus fragiles, rappelle à quel point le secteur refuse décidément toute forme d’encadrement

Au sein des 21 établissements bancaires représentatifs selon l’Observatoire des tarifs bancaires du Comité consultatif du secteur financier, 10 banques n’ont pas mis à jour, ou seulement partiellement, leurs conditions d’accès au plafonnement sur leur site internet au 04/11/2020 à 12h

Parmi ces 10 Banques, certaine (s) sont concerné(es) dans la Nièvre .

Nous invitons les clients à le vérifier sur le site Internet de leurs Banques.

Et si vous êtes un client , au profil de fragilité financière, ne bénéficiant pas du plafonnement alors que vous avez subi plus de 5 prélèvements de frais d’incidents bancaires dans le même mois, nous vous invitons à contacter notre Association pour défendre vos intérêts.

soslitiges58@gmail.com 06.50.00.77.31 03.86.38.22.03

Source : UFC Que Choisir Novembre 2020

Refus de prêts en Banque : les raisons

- 38 % des refus de prêts sont liés à un taux d’endettement supérieur à 33 %

- Les autres motifs de refus sont :

-situation professionnelle instable (32 %)

-manque d’apport personnel (20 %)

-mauvais gestion du compte (10 %)

Source : le partenaire.fr septembre 2020

Crédits immobiliers , quelle visibilité ?

Bonne nouvelle pour tous ceux qui souhaitent devenir propriétaire ou racheter leur prêt immobilier : la Banque centrale européenne n’envisage pas d’augmenter les taux des crédits immobiliers avant juin 2020. Elle annonce même de nouvelles baisses !

En juillet 2019, les taux de crédit immobilier moyens sont de 1,20 % sur 15 ans, de 1,40 % sur 20 ans et e 1,60 % sur 25 ans, avec des records négociés pour les meilleurs profils à 0,6 % sur 15 ans, 0,80% sur 20 ans et 1 % sur 25 ans, selon le réseau de courtiers Vousfinancer.

Compte tenu des prévisions de croissance dans la zone euro et du niveau de l’inflation, la Banque centrale européenne a réaffirmé sa volonté de maintenir les taux des crédits immobiliers à des niveaux actuels ou «plus bas au moins jusqu’à la fin du premier semestre 2020» et «aussi longtemps que nécessaire».

Une bonne nouvelle pour les emprunteurs

Pour les candidats à l’achat immobilier ou ceux souhaitant renégocier leur prêt, le maintien des taux à un niveau bas est une aubaine, car « tant qu’il n’y aura pas de marchés offrant une meilleure rentabilité ou un meilleur couple rendement/risque que le crédit immobilier, la bataille du crédit se poursuivra, avec des baisses de taux à la clé, pour les meilleurs profils notamment», souligne Jérôme Robin, directeur général de Vousfinancer.

Et SOS LITIGES 58 dans ce contexte, que peut-elle vous apporter ?

En cas d’achat immobilier, elle peut vous apporter toutes les sécurités pour affronter votre Banquier (taux, assurance, frais, garanties) car le taux du crédit est une chose et il y a tout le reste pour éviter les pièges.

En cas de renégociation de votre crédit immobilier, cette fois encore nous vous fournirons toutes les ficelles pour bien renégocier.

soslitiges58@gmail.com ou tél 03.86.38.22.03

Frais bancaires: nos conseils face à votre Banquier

Frais bancaires : des clients toujours maltraités

Les banques s’étaient engagées devant Emmanuel Macron à plafonner les frais d’incidents à 25 € par mois pour les clients fragiles. Promesse non tenue.

L’engagement a été pris dans le bureau du président de la République le 11 décembre 2018, au paroxysme du mouvement des Gilets jaunes : « Pas d’augmentation des tarifs bancaires en 2019, et un plafonnement des frais à 25 € par mois pour les plus fragiles », selon le communiqué de l’Élysée.

Si la première mesure semble avoir été respectée (attention au rattrapage en 2020 en revanche !), la seconde l’a-t-elle été ? Elle pourrait concerner 3,6 millions de clients, précisait la Présidence à l’époque.

Test de terrain avec 104 clients en grande difficulté

60 Millions de consommateurs et l’Union nationale des associations familiales (Unaf) ont voulu le vérifier sur le terrain. Ils ont demandé à 104 clients en grande difficulté financière de prendre rendez-vous avec leur conseiller bancaire.

Objectif : obtenir une solution pour limiter les frais pour incidents tels que les commissions d’intervention, les lettres d’information préalable, les rejets de prélèvements, de chèques, etc.

Bilan cruel pour les personnes en galère

Le bilan est cruel pour les banquiers… mais surtout pour leurs clients en galère ! Ainsi, parmi les interdits bancaires et les surendettés qui ont participé à notre étude, 78 % ne bénéficient d’aucun plafonnement.

Quant aux autres clients qui devraient, selon nous, être éligibles au plafonnement (moins de 1 800 € de revenus et plus de 40 € de frais pour incidents par mois), 91 % n’ont pas non plus de limite à leurs frais pour incidents.

Frais bancaires : nos 10 conseils pour les limiter

Être à découvert sur son compte bancaire peut conduire à une cascade de frais d’incidents. Quelques conseils pratiques pour s’en sortir au mieux.

57 % des Français dépassent leur autorisation de découvert au moins une fois par an. Et plus d’un client sur cinq (21 %) est au-delà de son découvert tous les mois.

Cette situation entraîne une considérable cascade de frais tels que les commissions d’intervention, limitées à 8 € par opération et 80 € par mois, ou la « lettre d’information pour compte débiteur non autorisé », qui coûte en moyenne 13 €, selon le dernier rapport de l’Observatoire des tarifs bancaires.

Il existe cependant quelques astuces pour rester dans le vert, mais également pour limiter les frais si vous n’avez pas pu éviter le découvert.

Ne restez pas seul pour affronter votre Banquier.

Faites appel à notre association, un juriste (ex-juriste de Banque ) vous conseillera sur 10 astuces à développer.

N'hésitez pas à vous rapprocher de SOS LITIGES 58 qui vous épaulera dans des solutions avec votre Banquier .Ecrivez-nous en joignant 1 année de relevés bancaires (ainsi que le relevé au 31/12/ de l’année précédente résumant votre facturation de l’année ) sur soslitiges58@gmail.com

Virements instantanés : une nouveauté à utiliser avec prudence

Pratique, rapide mais pas sans risques

La patience n’étant plus à la mode… de plus en plus de banques en ligne proposent ou vont prochainement proposer la possibilité de procéder à des virements instantanés. Un service rapide et pratique qui doit être utilisé avec prudence.

Dans la plupart des établissements bancaires, procéder à un virement (gratuit, en rentrant le RIB du compte récepteur sur votre compte Internet) de compte courant à compte courant dans deux banques différentes nécessite une attente d’un à trois jours, selon les établissements. « Ces délais sont dus aux traitements de ces opérations qui fonctionnent par vacation, explique Grégoire Bourdin, président de HiPay. Il y en a entre 2 et 8 par jour. Donc, si le consommateur réalise son virement juste après l’heure de la première vacation, il ne sera traité que plusieurs heures plus tard, et c’est la même chose dans la banque d’en face… »

Cette attente de 24 h, 48 h ou 72 h est toutefois en passe de se réduire drastiquement. Aujourd’hui déjà, dans quelques banques en ligne, vous pouvez procéder à des virements instantanés, via votre téléphone portable, en indiquant un simple numéro de téléphone. Quelques secondes suffisent pour transférer une somme d’argent de votre compte à un autre compte bancaire.

POUR QUELLE UTILITÉ ?

Pratique pour, par exemple, faire un cadeau commun à un ami, la personne qui achète le cadeau peut ainsi demander à chaque membre de la bande d’amis de verser immédiatement une quote-part. Tout se passe en temps réel, simplement, rapidement, et la personne achetant le bien apprécie de ne pas avoir à avancer l’argent.

Pouvoir effectuer un rapide virement à un ami que l’on connaît bien ou à son enfant peut rendre de réels services. La solution est intéressante et sécurisée. Elle ne l’est toutefois pas forcément dans toutes les situations.

LE VIREMENT INSTANTANÉ NE DOIT PAS DEVENIR UNE HABITUDE !

Comme tout virement, ce type de transfert d'argent est irrévocable. Pas de délai de rétractation. Il faut donc être sûr de son action avant de l’effectuer.

Faire un virement instantané à un inconnu peut être risqué si toutes les vérifications n’ont pas eu lieu précédemment. L’achat d’une voiture entre particuliers, par exemple, peut se faire via ce nouveau service puisqu’un virement instantané peut potentiellement vous permettre de transférer jusqu’à 15 000 €. En réalité, et afin de tester le service pendant un certain temps, certaines banques qui le proposent limitent aujourd’hui les virements à 500 €.

TOUTES LES BANQUES EN LIGNE N’ONT PAS ENCORE MIS EN PLACE CE SERVICE

La nouvelle technologie permettant ces virements ultra-rapides est en cours d'installation dans les applications bancaires, gratuitement ou pour environ 1 € le virement. Une somme relativement faible, mais qui peut représenter un pourcentage important dans le cas d’un petit virement. Parade des banques : utiliser les services de Paylib (si elles y sont abonnées) pour les petites sommes. Le virement est alors gratuit.

Quelques banques traditionnelles (BNP Paribas, Société générale, CIC…), banques en ligne (Boursorama, Fortuneo, Hello Bank…) ou néo-banques proposent déjà ce service à leurs clients ou indiquent être en train de l’installer.