Actualités Consommation

Assurance-vie, décès du souscripteur, quelle est la procédure ?

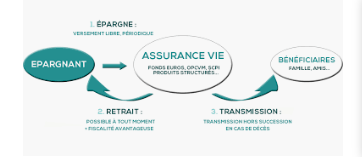

Au décès du titulaire d'un contrat d'assurance vie, ce contrat prend fin. Le capital garanti en cas de décès doit alors être versé à la personne ou aux personnes désignées dans la "clause bénéficiaire" du contrat. Mais il appartient aux bénéficiaires de demander ce versement, dont l'assureur n'a pas à prendre l'initiative.

Le premier contact avec l'assureur

Après le décès de l'assuré, contactez rapidement l'assureur qui gère le contrat dont vous pensez être le bénéficiaire. Ses coordonnées figurent sur les documents ayant trait à l'assurance: formulaire de souscription, conditions générales ou particulières du contrat, "relevé de situation" du contrat que l'assureur doit adresser au moins une fois par an... Vous pourrez ainsi savoir (soit immédiatement, soit par un courrier que l'assureur vous enverra ultérieurement) si vous êtes bien bénéficiaire, et comment faire votre demande. Toutefois, si la clause bénéficiaire renvoie à un testament déposé auprès d'un notaire, le ou les bénéficiaires ne seront connus qu'après ouverture de ce testament. Dans ce cas, le notaire se charge souvent d'indiquer à l'assureur qui sont les bénéficiaires, pour que celui-ci les contacte ensuite directement.

Notre conseil

Pour gagner du temps, vous pouvez faire cette première démarche par téléphone, ou en vous rendant dans un bureau de l'assureur (ou d'un agent d'assurances) ou, le cas échéant, dans une agence de la banque auprès de laquelle le contrat a été souscrit.

Faites cette démarche même si vous n'êtes pas sûr d'être bénéficiaire. L'assureur n'étant pas tenu de rechercher tous les bénéficiaires, vous risquez, si vous ne vous manifestez pas, de ne pas percevoir votre dû.

La constitution du dossier

Le versement du capital de l'assurance est subordonné à la production de divers documents destinés à établir que le contrat a pris fin du fait du décès de l'assuré, et attestant de votre qualité de bénéficiaire. L'assureur vous demandera également l'original du formulaire de souscription du contrat, ainsi que vos coordonnées bancaires.

Un extrait d'acte de décès

L'extrait d'acte de décès est délivré gratuitement par la mairie de la commune où le décès a eu lieu.

Notre conseil

S'il y a plusieurs bénéficiaires, certaines pièces peuvent n'être envoyées que par l'un d'eux (acte de décès, original du formulaire de souscription...), et les autres indiqueront à l'assureur que ces pièces lui sont envoyées par ailleurs.

L'original du formulaire de souscription du contrat

Si vous ne retrouvez pas l'original du formulaire de souscription du contrat dans les papiers du défunt, rédigez une déclaration sur l'honneur, sur papier libre, attestant qu'il a été perdu. Certains assureurs demandent, à la place du formulaire de souscription, une lettre d'acceptation du contrat (sur papier libre) précisant les références de celui-ci, ou envoient une lettre d'acceptation préétablie que vous n'aurez qu'à signer.

Un relevé d'identité bancaire (RIB)

Afin que le capital puisse être versé sur votre compte.

Un document établissant que vous êtes bénéficiaire

Selon la rédaction de la clause bénéficiaire:

Vous êtes nommément désigné

une copie recto verso de votre carte d'identité, ou à défaut, de votre passeport.

Vous êtes désigné en votre qualité de conjoint, enfant, petit-enfant, héritier... du défunt

Un acte de notoriété. Établi par le notaire chargé de la succession (coût: 160 € en moyenne), ce document précise quel est votre lien avec le défunt. L'assureur pourra ainsi déterminer si vous êtes bénéficiaire du contrat et, si vous êtes plusieurs, la part du capital qui vous revient. Notamment, lorsque les bénéficiaires sont les héritiers, le capital est partagé selon la part d'héritage qui leur revient.

Vous êtes désigné en votre qualité de concubin

Un certificat de concubinage notoire (établi gratuitement par la mairie de votre commune de résidence).

Vous êtes désigné en votre qualité de partenaire de Pacs

Une photocopie du pacte.

Les formalités fiscales

Selon la date de souscription du contrat, l'âge de l'assuré, et le montant du capital, des droits de succession sont parfois dus sur ce capital (voir p. 92 le rappel des règles fiscales en la matière). Vous devez donc vous acquitter de diverses formalités fiscales avant que le capital puisse vous être versé.

Déclaration de succession partielle

Procurez-vous un exemplaire du formulaire fiscal de déclaration de succession (n° 2705 - art. 757b du code général des impôts - CGI) auprès du notaire chargé de la succession, de l'assureur, dans une recette des impôts, ou téléchargez-le sur Internet (www.impots.gouv.fr/portal/ dgi/public/particuliers, rubrique "rechercher un formulaire).

Remplissez uniquement le "cadre à remplir par le déposant" et le cadre "contrat d'assurance vie". Compte tenu de la complexité des informations requises (date de souscription du contrat, numéro de police, montant des primes versées après 70 ans...), demandez à l'assureur qu'il vous les communique.

Déposez cette déclaration à la recette principale des impôts du lieu de domicile du défunt.

Certificat d'acquittement ou de non-exigibilité des droits

Selon les cas (voir p. 92 la fiscalité de la transmission de l'assurance vie), l'administration fiscale vous délivrera un certificat de non-exigibilité des droits, ou vous demandera d'acquitter les droits correspondants et vous délivrera ensuite un certificat d'acquittement des droits. Ce certificat doit ensuite être communiqué à l'assureur, qui ne peut sans cela régler les capitaux dus (art. 806 III du code général des impôts).

Notre conseil

Pour ne pas avoir à faire l'avance des droits, vous pouvez demander à l'assureur, par écrit, de verser directement, à votre place, tout ou partie des sommes correspondantes, et de les déduire du capital.

La déclaration sur l'honneur à l'assureur

Si les sommes dont vous êtes bénéficiaire au titre d'un ou plusieurs contrats souscrits par le défunt dépassent 152 500 €, le surplus est assujetti à un prélèvement de 20 % (art. 990-I du CGI). Leur versement au fisc incombe à l'assureur, qui les prélèvera sur le capital. Vous devez donc lui déclarer:

- qu'à votre connaissance, vous n'êtes bénéficiaire d'aucun autre contrat d'assurance vie,

- ou, au contraire, que vous avez déjà demandé à bénéficier de la totalité ou d'une partie de l'abattement de 152 500 € au titre d'un autre contrat.

L'assureur pourra ainsi déterminer s'il doit prélever des droits et leur montant et sera dégagé de toute responsabilité à l'égard du fisc si votre déclaration est erronée. Si vous êtes bénéficiaire de plusieurs contrats, vous adresserez cette déclaration à chaque assureur.

Le versement du capital

Délais: comptez de 10 à 15 jours

La législation n'impose aucun délai à l'assureur pour verser le capital. Toutefois, certains assureurs s'engagent, par contrat, à verser les fonds dans un laps de temps assez court (10 à 15 jours, à compter du moment où toutes les pièces du dossier sont réunies).

Notre conseil

Le décès de l'assuré mettant fin au contrat, l'épargne cesse de fructifier, sauf disposition contraire du contrat. Ne tardez donc pas à effectuer les démarches auprès de l'assureur, pour ne pas immobiliser sans profit ce capital.

Montant: capital acquis à la date du décès

La somme versée correspond au capital acquis à la date du décès de l'assuré, après déduction des avances éventuellement consenties par l'assureur et non remboursées, et des droits de succession versés par l'assureur. En aucun cas, vous ne pouvez percevoir l'argent en liquide. L'assureur procédera à un virement sur votre compte bancaire, ou vous adressera un chèque.

Lorsqu'il y a plusieurs bénéficiaires, il peut aussi adresser au notaire chargé de la succession un chèque unique pour qu'il répartisse le capital entre les bénéficiaires.

Notre conseil

En cas de besoin, vous pouvez demander à l'assureur, avant que le dossier soit complet, de vous verser une avance sur le capital. Mais il n'acceptera de le faire qu'à concurrence d'une faible partie du capital.

Le bénéficiaire est mineur

Une copie du livret de famille ou tout autre document désignant le représentant légal du mineur (père, mère, tuteur...).

Vous êtes le descendant d'un bénéficiaire décédé avant l'assuré

Vous pouvez bénéficier du contrat à sa place, si la clause bénéficiaire le prévoit expressément, par une formulation telle que "mes enfants vivants ou représentés" (voir le n° 964 du Particulier). Justifiez vos prétentions en joignant une copie de l'acte de décès du bénéficiaire que vous représentez, et un document établissant votre lien de parenté avec lui.

Le bénéficiaire est un majeur protégé

Une copie du jugement désignant le tuteur ou le curateur.

Dispense de déclaration et de la présentation d'un certificat

Vous êtes dispensé de déclaration et de la présentation d'un certificat si:les sommes dont vous êtes bénéficiaire n'excèdent pas 7 600 € (au titre d'un ou plusieurs contrats d'assurance vie souscrits par le défunt ; art. 806-III du CGI) ;vous êtes le conjoint du défunt ou un enfant ;et vous n'avez pas de domicile à l'étranger.Si vous remplissez toutes ces conditions, vous êtes alors uniquement tenu de déclarer par écrit au fisc que les sommes qui vous sont dues n'excèdent pas 7 600 €. Communiquez une copie de cette déclaration à l'assureur.

Si vous avez besoin d'un accompagenement dans ces formalités complexes, n'hésitez pas à faire appel à nos services.

En devenant membre de notre Association pour une cotisation modeste de 28 €, nous vous soulageons dans cette opération .Il vous suffit de nous joindre sur soslitiges58@gmail.com

Améliorons ensemble votre pouvoir d'achat

Votre pouvoir d’achat stagne depuis 10 ans, malgré tout ce qu’on vous raconte. Officiellement, on nous annonce une augmentation de 7,1% .Mais quand on exprime le pouvoir d’achat par unité de consommation (qui permet de tenir compte du nombre de personnes au foyer), ce taux est ramené à 1,6 % sur 10 ans.

C’est dire que les français, en moyenne, ont le même niveau de vie qu’en 2009. Si une association de défense des consommateurs n’a aucune emprise sur vos revenus, en revanche elle peut vous aider sur le levier des dépenses de votre ménage, sur l’un des paramètres suivants.

Votre seule contribution sera votre adhésion (cotisation annuelle de 28 €).

Changer d’assurance-crédit immobilier

L’ASSURANCE EMPRUNTEUR, DE 25 À 50 % DU COÛT D’UN CRÉDIT

Pourtant, l’assurance emprunteur représente un coût non négligeable. Selon les compagnies d’assurance, ce poste vient renchérir de 25 à 50 % le coût du crédit. Le coût du crédit est constitué de l’ensemble des intérêts du prêt que l’emprunteur doit verser à la banque. Par exemple pour un crédit immobilier de 180 000 € sur 15 ans, à un taux de 1,18 %, l’ensemble des intérêts s’élèvera à 16 488 €. L’assurance emprunteur pèsera entre 5 000 et 9 000 €.

DES CONNAISSANCES LACUNAIRES SUR L’ASSURANCE EMPRUNTEUR

Pour la plupart des emprunteurs qui ont répondu à notre questionnaire, le conseiller bancaire représente la première source d’information sur l’assurance emprunteur. Or pendant très longtemps, les banques ont quasi-monopolisé le marché de l’assurance emprunteur via des partenariats lucratifs. Guère étonnant que la grande majorité des consommateurs ignore le montant des économies possibles en souscrivant un contrat d’assurance emprunteur auprès d’une compagnie alternative. Plus de 70 % d’entre eux ne savent ainsi pas chiffrer l’économie envisageable.

PEU DE SIMULATIONS POUR CHANGER D’ASSURANCE EMPRUNTEUR

La loi a ouvert la possibilité de résilier son contrat d’assurance emprunteur, à la date d’échéance annuelle, durant toute la durée de remboursement du prêt pour, notamment, pouvoir souscrire un contrat moins cher. Une possibilité encore insuffisamment exploitée aujourd’hui, puisque seulement un tiers des emprunteurs ont changé de contrat et moins de la moitié ont effectué une simulation.

UNE SOUS-ESTIMATION DES ÉCONOMIES ATTENDUES

Lorsqu’ils possèdent une idée de l’économie possible en changeant d’assurance emprunteur (ce qui est loin d’être la majorité des cas), les emprunteurs sont encore largement en dessous de la réalité. Ils minorent fortement la possibilité de gains. En moyenne, les consommateurs fixent à près de 3 000 € l’économie attendue, alors qu’elle dépasse plutôt les 5 000 €.

DES EMPRUNTEURS DÉCOURAGÉS

Au final, le manque d’informations et le découragement expliquent en grande partie l’immobilisme des emprunteurs. 36 % d’entre eux admettent ignorer l’intérêt financier de la démarche tandis qu’ils sont 23 % à reconnaître se décourager devant sa complexité.

3 Raisons de changer :

Vous allez réaliser des économies très substantielles si vous n’avez pas dépassé les 2/3 du remboursement de votre crédit

Vous serez bien souvent mieux couvert

Vous allez ajuster votre assurance à votre nouveau profil : sauf cas de pathologie lourde ou affection de longue durée, le changement sera signifiant, simple et nous vous déchargerons des démarches et de la négociation.

Changer de fournisseur d’énergie (électricité –gaz)

La crise actuelle de l'énergie mérite que vous fassiez le point. Les pouvoirs publics viennent de prendre des décisions pour créer un bouclier tarifaire.Mais il est bien insuffisant et votre intérêt est peur-être de faire le point pour décider ou pas d'un changement de fournisseur. Notre Association est préparée pour vous aider à faire ce choix.

Changer de Mutuelle de Santé

Des années se sont accumulées depuis la souscription initiale de votre Mutuelle et votre profil a changé.

Vous pouvez obtenir d’aussi bonnes garanties à un coût bien inférieur

L’économie peut parfois atteindre plusieurs milliers d’euros sur 2 ans

Consultez-nous : grâce à un comparateur fiable, indépendant car non rémunéré, nous vous proposerons plusieurs choix mais c’est vous qui déciderez avec tous les éléments pour décider.

Elément à réunir : la date de votre souscription initiale de votre Mutuelle actuelle.

Renégociez votre crédit immobilier ou regroupez vos crédits personnels à un taux plus attractif

Consultez-nous : vous serez déchargé de toute négociation et de toutes démarches, dans un contexte de taux historiquement très bas à l’horizon d’un semestre.

Contact : soslitiges58@gmail.com ou bien tel : 03.86.38.22.03

Dans son combat pour la loyauté des transactions, l’UFC-Que Choisir, a déposé plainte contre le site de revente de billets en ligne Viagogo devant le Tribunal judiciaire de Paris en raison des pratiques commerciales agressives et trompeuses de l’opérateur faisant de nombreuses victimes, et appelle les consommateurs à ne pas recourir à ce site au risque de se faire duper.

L’expérience utilisateur instrumentalisée via une pratique commerciale agressive et trompeuse

Jouant sur la soi-disant rareté des places disponibles, le site multiplie les alertes, les chronomètres oppressants, les messages biaisés pour précipiter l’acte d’achat du consommateur, tout en lui occultant l’information essentielle, à savoir le prix.

Tout au long du parcours d’achat, le consommateur est assailli de messages alarmants : « Ces billets seront probablement bientôt tous écoulés » ; « 21 autres personnes regardent cet évènement » ; « Il ne reste plus que X billets » « 02 :15 restante(s) pour compléter l’achat ». Ces alertes répétées « mettent la pression » sur le fan ou le supporter, qui n’est plus attentif au prix des billets. Ces méthodes sont clairement agressives et trompeuses.

Comme si cela ne suffisait pas, Viagogo dissimulait habilement le prix final au consommateur. En effet, jusqu'à récemment le site ajoutait des frais supplémentaires au prix initial que le consommateur ne découvrait qu’une fois sa commande confirmée et son compte débité.

Viagogo ne peut se retrancher derrière son statut de plateforme en ligne qui met simplement en relation vendeurs et acheteurs, car c’est bel et bien l’architecture même de son site internet qui est en cause.

Des méthodes illégales : des billets revendus sans autorisation

Viagogo permet la revente en masse de billets de manifestations sportives ou culturelles sans l’autorisation des organisateurs.

Mais c’est illégal en France afin d’empêcher la revente de billets à des fins spéculatives notamment par le biais de plateformes en ligne, aux dépens des consommateurs et des organisateurs.

Nombreux sont les fans et supporteurs qui ont acheté leurs billets à un prix deux à trois fois plus élevé qu’auprès de la billetterie officielle, qui se retrouvent mal placés ou qui ne peuvent accéder à l’évènement à défaut de billets valides.

Les organisateurs sont également victimes du site. Les fans et supporteurs se retournent vers eux pour avoir des explications. Pourtant, aucun des nombreux organisateurs contactés par L’UFC-Que Choisir n’a donné d’autorisation pour que leurs billets se retrouvent sur ce site.

Viagogo a bien connaissance de cette interdiction mais persiste et signe. Le site a perdu son recours devant le Conseil Constitutionnel1 mais n’a pas modifié pour autant ces méthodes.

Alors que l’association a reçu près de 500 témoignages de consommateurs victimes, soulignant que les condamnations passées (en France et en Europe) de Viagogo ne l’ont pas dissuadé sur ses mauvaises pratiques, l’UFC-Que Choisir passe à l’action :

- Dépose plainte contre Viagogo pour pratiques commerciales déloyales, trompeuses et agressives et revente de billets sans autorisation.

- Appelle les consommateurs à privilégier les billetteries ou bourses d’échanges officielles.

NOTES

1 Décision du Conseil Constitutionnel n° 2018-754 QPC du 14 décembre 2018.

Sauvons le Noël des commerçants

SOS LITIGES 58 est solidaire de cette opération pour sauver le petit commerce

Initiative créée par l'hébergeur e-monsite.com

Créer un site Internet en 24 h pour des ventes en ligne

|

Pour se pre-inscrire (sans engagement ) e-monsite.com/commerce

Vidéo, cliquez sur https://youtu.be/cRfOdaYIdjM

Forfait-réparabilité de chez Darty un peu cher !

- Darty propose à ses clients un abonnement (« Darty Max ») pour réparer et prolonger la durée de vie de vos appareils.

- Quels appareils ? Lave-linge, sèche-linge, lave-vaisselle, four, table de cuisson, cuisinière, hotte, réfrigérateur, congélateur, cave à vin.

- Achetés chez Darty, ou bien ailleurs (mais dans ce dernier cas des frais de 59 € seront facturés en supplément de l’abonnement lors de la première réparation).

- L’abonnement est de 9,99 €/ mois

Pour le consommateur, s’abonner revient à opter pour une extension de garantie (au-delà des 2 ans de protection en raison de l’obligation légale de conformité ) .

Pour la mettre en œuvre, il faut avoir cotisé au moins 1 an, et l’abonnement est résiliable à tout moment. Le nombre d’équipements réparable n’est pas limité.

La couverture s’arrête à l’issue de la période de disponibilité des pièces détachées (elle est souvent comprise entre 7et 10 ans).

Notre appréciation : 120 € / an soit 240 € sur les 2 premières années alors que l’obligation légale de conformité pendant 2 ans est gratuite

360 €, 480 €, 600 € la 3 e, 4 e et 5 e année cela fait cher pour la probabilité d’un équipement qui vous lâche !

Location de longue durée de l'électroménager

Voici une étude, sur l’essor de la location de longue durée dont les contours et les effets sont encore pires que les excès du crédit revolving des années 2000. La déferlante incontrôlée de ces offres ruineuses dans les grands magasins constitue une grave menace à l’intérêt des consommateurs.

LLD et crédit revolving : les mêmes excès, la même accoutumance

La location de longue durée (LLD) permet aux consommateurs d’utiliser un bien sans avoir la possibilité d’en devenir propriétaire à l’issue du contrat. Conçue notamment pour séduire les petits budgets grâce à ses loyers très réduits, elle déferle chez la Fnac, Darty, Cdiscount et Boulanger location.

Ce mode de financement relève des mêmes excès que le crédit revolving. D’une part, la consommation exubérante, parce qu’il participe au suréquipement et au surdimensionnement d’appareils qui contribuent au changement climatique1. D’autre part, la ruineuse accoutumance, parce qu’il incite les consommateurs à renouveler indéfiniment leur engagement pour conserver l’usage de biens indispensables (réfrigérateur, micro-ondes, etc.).

Plus chère que le crédit renouvelable, pour être seulement locataire !

Profitant d’une réglementation obsolète, la LLD constitue un véritable gouffre économique. Non reconnue comme étant un crédit à part entière, son coût pour le consommateur échappe à tout encadrement2. Le tableau ci-dessous présente 4 exemples de location de longue durée de produits du quotidien.

Tableau avec exemples pour le coût de la LLD

Sous le voile d’un loyer attractif (14 euros) et d’un service après-vente « express », la palme des tarifs exorbitants revient à la location d’un micro-ondes proposée par la filiale de Boulanger. Au prix de 731 euros sur quatre ans (contre 316 euros à l’achat), son taux d’intérêt implicite3 atteint 76 %, soit plus de trois fois le taux d’usure ! Louer revient ainsi plus de deux fois plus cher qu’acheter immédiatement (+ 130 %) ! Une fois n’est pas coutume, même le crédit renouvelable s’avère moins nocif : la LLD coûte près de 350 euros plus cher alors qu’elle ne permet pas au consommateur de devenir propriétaire du bien au terme du contrat.

Pire, une fois prise en compte la durée d’usage effective d’un micro-ondes, le locataire devra s’acquitter d’environ 1404 euros4, soit plus de quatre fois son prix comptant. Si ce n’était pas suffisant, les contrats proposés par Fnac-Darty, Boulanger location, Cdiscount recèlent de nombreuses clauses venant minimiser les obligations des professionnels ou imposant des obligations démesurées au détriment des consommateurs. Il est ainsi prévu que si le bien est restitué en mauvais état, le client pourra se voir facturer une kyrielle de frais supplémentaires (réparation, remplacement à neuf) le plus souvent à partir de la seule appréciation du bailleur !

LLD : contestable dans son principe, déplorable dans la pratique

Proposée en alternative au crédit, la LLD obère les droits des emprunteurs. A la différence du crédit, le distributeur n’est tenu ni d’indiquer son coût total, ni d’exprimer son prix en taux, ni d’avertir sur le risque d’un endettement excessif ! Ces manquements, qui rendent impossible la comparaison entre les modes de financement, sont d’autant plus graves que les enseignes présentent la LLD comme étant particulièrement abordable. Or, d’après nos relevés tarifaires, ce sont bien les locations en apparence les plus abordables (loyers faibles) qui coûtent en réalité le plus cher !

Enfin, les tarifs semblent également échapper à toute logique économique. Bien conscientes que l’attention des consommateurs est accaparée par le montant mensuel des loyers, les enseignes en profitent pour se rattraper sur le prix des assurances complémentaires fortement prescrites. Par exemple, louer un iPhone chez Cdiscount coûte 729 euros quand le service équivalent est 35 % (Darty, Boulanger location) et 51 % (FNAC) plus cher chez la concurrence5 !

On ne peut que déplorer que des pratiques délétères se soient déportées vers de nouvelles formes de financement dont l’absence d’encadrement rend possibles tous les abus.

Un cadre juridique propre à contenir les effets nocifs de location de longue durée se doit d’être mis en place. Ce dernier impose :

- Un plafonnement tarifaire qui doit porter à la fois sur le coût total de la location ainsi que sur les frais de résiliation ;

- La mise en œuvre d’une information précontractuelle standardisée pour permettre aux consommateurs de faire jouer la concurrence et d’y souscrire en toute connaissance de cause. Cette dernière doit notamment comprendre :

- Le montant total des loyers à payer ;

- Le détail des frais supplémentaires susceptibles d’être facturés ;

- Le montant total à payer en surplus du prix de référence au comptant.

Parallèlement, l’association met en demeure Boulanger location ainsi que les partenaires financiers bailleurs de Fnac-Darty (Crédit Agricole Consumer Finance) et Cdiscount (Crédit Mutuel Leasing) de purger leurs contrats des clauses qu’elle estime abusives et se réserve, à défaut d’une réponse satisfaisante, d’agir en justice.

NOTES

1 Par exemple, plus la taille d’un écran de télévision est grande, plus ses émissions de gaz à effet de serre sont élevées, d’après La face cachée des objets : vers une consommation responsable, ADEME, 2018.

2 Par exemple, le taux d’un crédit de moins de 3000 euros ne peut excéder 21 % au 3ème trimestre 2019.

3 Afin d’établir le taux annuel effectif global (TAEG) correspondant à la LLD, nous fixons les conditions nécessaires à son calcul à partir des hypothèses suivantes : le premier versement est déterminé comme l’apport du crédit, l’équivalent du montant du crédit souscrit est la différence entre le prix comptant et le premier versement, les loyers sont déterminés comme les échéances de remboursement d’un crédit classique.

4 Hypothèse de renouvellement de la location à l’issue du bail dans la mesure où la durée d’usage effective d’un micro-onde atteint environ 111 mois d’après l’étude fiabilité du Euroconsumers Group, 2018.

5 Tarifs pour l’iPhone XR 64 Go en LLD pendant 24 mois souscrit avec les assurances complémentaires.

Loyers impayés, un juriste vous conseille

- Les locataires peuvent recourir à différentes solutions pour continuer à régler leurs loyers et leurs charges locatives.

- Si durant la trêve hivernale, commencée le 1er novembre, les expulsions pour non-paiement des loyers et des charges sont en principe interdites, les bailleurs vont retrouver le droit d’expulser les locataires dès le 1er avril prochain. Le nombre d’expulsions va alors bondir.

À SOS LITIGES 58 un juriste vous conseille pour vous orienter vers des aides possibles.

Ne restez pas seul(e) devant la perspective d’une expulsion.

Des solutions existent. des aides financières aussi, et surtout un soutien moral pour affronter les obstacles et vous permettre d’ouvrir des portes.

soslitiges58@gmail.com 06.50.00.77.31 03.86.38.22.03

Arnaques aux faux supports techniques

Ne payez pas !

Un message inquiétant s’affiche soudainement sur l’écran de votre ordinateur. Il vous demande d’appeler de toute urgence un numéro de téléphone. Pas de panique. La situation n’est pas aussi grave que l’on cherche à vous le faire croire.

Laurence travaillait sur son ordinateur quand, tout à coup, les pages qu’elle consultait se sont figées, plusieurs fenêtres se sont ouvertes intempestivement et un message inquiétant est apparu à l’écran. « Il était écrit, raconte-t-elle, que mon PC avait été infecté par des programmes malveillants. Je devais composer de toute urgence un numéro de téléphone qui semblait correspondre à celui du service technique de Microsoft. Il était également précisé qu’il ne fallait surtout pas que j’éteigne la machine, faute de quoi toutes mes données seraient perdues. J’ai un peu paniqué, alors j’ai appelé. Au bout du fil, une personne m’a confirmé que l’appareil était vérolé, mais elle m’a dit qu’elle remettrait tout en ordre si je déboursais 240 €. Comme j’avais absolument besoin de mon ordinateur le jour même, j’ai payé. » Une fois le virement effectué, le réparateur en a pris le contrôle à distance et a procédé à une série de manipulations. Le PC de Laurence s’est ensuite remis à fonctionner normalement.

Monique a vu la même annonce s’afficher sur son écran d’ordinateur alors qu’elle cherchait à se connecter au site de sa Caisse d’allocations familiales. Elle était accompagnée d’une sirène stridente qui n’a cessé de retentir qu’une fois le son des enceintes coupé. « Comme je ne pouvais plus rien faire sur mon PC, j’ai téléphoné. Une personne charmante a pris la main sur mon ordinateur et, après avoir réalisé un diagnostic, m’a déclaré qu’il était infecté. Elle m’a proposé un dépannage à 90 €, auquel s’ajoutait un contrat de maintenance à vie de 400 €, que j’ai réglé par le biais d’un porte-monnaie électronique. »

Laurence et Monique ont toutes les deux été victimes de l’arnaque dite « au faux support technique ». Le message qu’elles ont reçu n’était pas une véritable alerte et ne provenait nullement de Microsoft. Qui plus est, leur ordinateur n’a jamais été infecté ni bloqué. Il leur aurait suffi de le redémarrer pour résoudre le problème ! Quant au « professionnel » qu’elles ont eu en ligne, il ne s’agissait pas d’un réparateur mais d’un cybercriminel, dont l’unique objectif était de leur soutirer de l’argent.

DES MÉTHODES DE PLUS EN PLUS EFFICACES

Les deux femmes sont loin d’être les seules à avoir été confrontées à ce genre d’escroquerie. « Il ne s’écoule pas une semaine sans qu’un client me contacte parce qu’il a vu apparaître ce type de message sur son écran, se désole Jordan Cartron, un réparateur indépendant installé à Compiègne, dans l’Oise. Beaucoup d’entre eux ont composé le numéro indiqué et versé la somme demandée, qui oscille le plus souvent entre 150 et 500 €, mais qui peut atteindre 1 000 € dans certains cas. » « Depuis plusieurs années, cette arnaque constitue l’un des sujets les plus consultés sur Cybermalveillance.gouv.fr, la plateforme gouvernementale de lutte contre les fraudes en ligne, assure Jérôme Notin, son directeur général. Les victimes sont nombreuses et les montants extorqués, très importants. Les escrocs, qui se sont professionnalisés et travaillent désormais par équipes à partir de plusieurs pays, se montrent de plus en plus efficaces. »

Leur méthode ? Un premier groupe est chargé de diffuser les faux messages. Pour ce faire, il passe par des régies publicitaires, dont il contourne les systèmes de contrôle, afin que soient publiés des encarts vérolés intégrant un code informatique frauduleux sur leurs sites partenaires. Dès qu’un internaute se rend sur une page où figure l’une de ces pubs, le code s’active et l’annonce menaçante apparaît. Les plateformes les moins scrupuleuses, comme celles de streaming, de jeux ou encore de recettes de cuisine, sont les plus susceptibles d’être corrompues, mais aucune n’est exempte de risques. Une deuxième équipe répond aux victimes. « Les aigrefins ont recours à des centres d’appels installés dans des pays francophones et demandent aux téléopérateurs de se faire passer pour de vrais techniciens, explique Jérôme Notin. Le discours est tellement bien rodé et les opérations si réalistes que la plupart des particuliers se font avoir et finissent par verser la somme réclamée. Certains ne se rendent même pas compte qu’ils ont été escroqués tant le subterfuge est redoutable. » Jordan Cartron se souvient : « J’ai déjà assisté à des interventions de ces pseudo-réparateurs. Ils passent leur temps à ouvrir des fenêtres, à modifier des paramètres et à fermer des boîtes de dialogue. Parfois, ils installent un antivirus gratuit ou une suite de sécurité payante qu’ils activent avec une licence piratée. En réalité, tout est faux. Ces manipulations ne servent absolument à rien, et pour cause, l’ordinateur n’a jamais eu le moindre problème. »

GARE À VOS DONNÉES PERSONNELLES

Si les personnes âgées peu à l’aise avec l’informatique représentent les proies les plus faciles, n’importe qui peut, un jour ou l’autre, tomber dans le panneau, tant l’arnaque est bien ficelée. D’autant plus que les cybercriminels n’attendent pas que leurs cibles consultent un site infecté. Ils n’hésitent plus à envoyer massivement des courriels frauduleux (phishing) dans lesquels ils incitent les destinataires, sous un prétexte fallacieux (visionner une vidéo géniale ou réaliser une excellente affaire, par exemple), à cliquer sur un lien qui les redirige vers une page vérolée. Certains escrocs ont même expédié une fausse newsletter imitant celle d’une marque connue dans le but qu’un maximum d’internautes cliquent sur le lien de désinscription, déclenchant l’affichage du fameux message. Le discours des prétendus réparateurs aussi ne cesse de s’affiner avec le temps. Désormais, il n’est pas rare que les téléopérateurs lancent sur les PC de leurs victimes un soi-disant outil de diagnostic qui repère des infections imaginaires, puis fassent parvenir à ces dernières une facture (fausse, évidemment !) à la fin de leur intervention.

Les margoulins ne se contentent plus d’obliger à payer une pseudo-prestation. Dès lors qu’ils ont pris la main sur les ordinateurs, ils peuvent en profiter pour subtiliser toutes sortes de données sensibles susceptibles de leur rapporter gros. Identifiants, mots de passe, justificatifs de domicile, scans de papiers d’identité… tout ce qu’il est possible de revendre sur le marché parallèle est bon à collecter. « Nous avons déjà eu un cas où un faux réparateur avait recopié un fichier nommé Motsdepasse.txt qui se trouvait sur la machine d’un particulier. Ce dernier y avait imprudemment recensé tous ses codes secrets, dont ceux de sa banque. Résultat : à peine quelques heures plus tard, 16 000 € disparaissaient de ses comptes bancaires, déplore Jérôme Notin. Sans parler des escrocs qui souscrivent des emprunts en utilisant des codes bancaires volés ou créent de faux papiers d’identité grâce à des documents administratifs récupérés auprès de victimes d’arnaque au faux support technique. » Il arrive également que des cybercriminels cachent dans les PC un logiciel « mouchard » leur permettant d’en reprendre le contrôle ultérieurement, voire recontactent leurs victimes plusieurs mois plus tard et leur réclament à nouveau de l’argent en alléguant une opération de maintenance.

DES AIGREFINS DIFFICILES À APPRÉHENDER

Si les services de police et de gendarmerie ne restent pas les bras croisés face à ces agissements, malheureusement leur bilan s’avère maigre. Le fait que les escrocs agissent de l’étranger et effacent de plus en plus souvent toute trace de leur intervention sur les ordinateurs de leurs proies ne facilite pas la tâche des forces de l’ordre. Sans compter que beaucoup de victimes ne portent pas plainte. Soit elles estiment que les chances de revoir leur argent sont quasiment inexistantes (ce qui n’est pas complètement faux !), soit elles n’ont pas conscience d’avoir été arnaquées, pensant avoir bénéficié d’une prestation réelle.

Quelques coups de filet ont toutefois été réalisés. En janvier 2019, trois chefs d’entreprise ont été arrêtés dans le département du Rhône. Ils étaient suspectés d’avoir extorqué quelque 2 millions d’euros à 8 000 personnes ! Actuellement mis en examen et placé sous contrôle judiciaire, le trio pourrait être présenté à la justice dans les mois qui viennent. Et, selon nos dernières informations, d’autres investigations seraient en cours.

LES TROIS STADES DE L’ARNAQUE

1. L’ordinateur est bloqué et un message apparaît incitant à composer un numéro d’assistance.

2. Un faux réparateur extorque de l’argent à sa victime sous prétexte de réparer le PC.

3. Des données sensibles sont volées et utilisées.

SAVOIR COMMENT RÉAGIR

Voici quelques conseils pour déjouer les arnaques au faux support technique. Ils vous permettront d’avoir les bons réflexes en fonction de la situation dans laquelle vous vous trouverez peut-être un jour.

Un message alarmant apparaît à l’écran

- Essayez de fermer la page. Si c’est impossible, appuyez simultanément sur les touches ctlr, alt et suppr de votre clavier. Cliquez ensuite sur « Gestionnaire de tâches », puis sur votre navigateur (Edge, Firefox, Chrome…) et sur « Fin de tâche ». Relancez le navigateur sans restaurer la session.

- Éteignez l’ordinateur en appuyant longuement sur l’interrupteur si rien n’y fait. Vous ne perdrez pas vos données.

Vous avez appelé le numéro et versé la somme demandée

- Portez plainte auprès de la police ou de la gendarmerie.

- Modifiez vos mots de passe, notamment ceux de vos comptes bancaires et de votre messagerie, s’il existe un risque que des données personnelles aient été volées.

- Demandez à votre banque d’annuler la transaction ou de vous rembourser les sommes versées en cas de paiement par carte. Mais sachez que cette démarche peut ne pas aboutir si l’établissement estime qu’il y a eu négligence de votre part.

- Faites examiner votre ordinateur par un vrai réparateur (comptez une cinquantaine d’euros l’intervention), lorsque vous avez autorisé l’escroc à prendre la main dessus.

- Vous trouverez plus d’informations sur le site Cybermalveillance.gouv.fr, notamment une fiche récapitulative à présenter à l’agent qui prendra votre plainte.

Le reste du temps

- N’enregistrez pas identifiants et mots de passe sensibles sur votre ordinateur ou sur les sites eux-mêmes. Notez-les plutôt sur papier.

- Indiquez votre numéro de téléphone quand on vous le demande pour sécuriser vos connexions.

- Ne cliquez pas sur les liens présents dans les e-mails douteux.