Actualités Consommation

Pour contrer l’inflation galopante, jouer sur des frais que l’on croit fixes est une piste à explorer sérieusement. Voici comment procéder.

Pouvez-vous influer sur vos dépenses fixes ? Si vous faites partie des 70 % de Français qui répondent par la négative, nous vous recommandons de réviser votre position. Ne sous-estimez pas, notamment, le poids de tous vos abonnements et contrats d’assurance dans votre budget. « Leur mise à plat, à la recherche des doublons aussi superflus que ruineux et des contrats inadaptés, peut vous permettre en un temps record de récupérer 50, 80, 100 € et plus tous les mois », confirme Marc Bourgoin, cofondateur de Vosmeilleureseconomies.com.

Le hors-série Retrouvez du pouvoir d’achat de 60 Millions de consommateurs se penche notamment sur l’exemple de Paul et de son fils, qui ont fait fondre leur budget télécom (box Internet et deux mobiles) de près de 700 € par an, soit 59 % d’économies, en renégociant leurs contrats ! Un cas qui n’est pas isolé et qui peut être décliné dans de nombreux domaines de dépenses.

Renégocier crédits et assurances, un réflexe très rentable

C’est la même chose pour l’assurance emprunteur liée au crédit immobilier. « Si vous avez récemment souscrit un prêt immobilier, que vous avez moins de 40 ans et que vous êtes non-fumeur, vous pourriez récupérer 10 000 € ou plus sur 20 ans, dont près de 500 € dès la première année, seulement en changeant d’assureur », commente Astrid Cousin, porte-parole de Magnolia.fr, un courtier spécialisé dans la renégociation d’assurance des crédits immobiliers.

Cette technique fonctionne même au-delà de cette tranche d’âge. Notre hors-série prend l’exemple de ce couple de quadragénaires qui a changé d’assurance emprunteur deux mois après avoir souscrit un prêt de 400 000 € sur 25 ans. L’opération leur a permis d’économiser 17 000 € et de faire passer leur mensualité d’assurance de 150 à 96 € par mois !

Faire racheter ses crédits pour se donner de l’air

Le regroupement de prêts, ou rachat de crédits, est une stratégie payante, même si elle reste onéreuse. « Cette technique, qui consiste à regrouper plusieurs prêts de durées différentes, vous permet, avec un seul et unique emprunt, étalé sur une période de remboursement plus longue, d’alléger vos mensualités », détaille Louis Sarica, fondateur de Libre Solution Finance, spécialiste du regroupement de crédits. Vous découvrirez dans notre hors-série l’exemple de Samuel, 2350 € de revenus par mois, qui a regroupé les trois crédits qu’il détenait en un seul. À la clé : des mensualités allégées de 164 €.

« En revanche, attention, si vous multipliez les impayés, il est sans doute déjà trop tard pour renégocier vos prêts en direct avec votre banquier et/ou solliciter un regroupement de crédits », met en garde Caroline Oughli, conseillère en économie sociale et familiale au Point conseil budget (PCB) du Var, pour l’association Familles Rurales. Cependant, indique-t-elle, vous pourrez éventuellement demander un délai de grâce à un juge. Si vous lui prouvez que votre situation est « redressable », il pourra vous accorder jusqu’à deux ans de suspension de remboursements.

Autre possibilité : déposer un dossier de surendettement auprès de la Banque de France. « Cette solution représente parfois le seul moyen d’avoir une chance de sortir la tête de l’eau », remarque Caroline Bugny, conseillère en économie sociale et familiale au PCB de l’Union départementale des associations familiales de Loir-et-Cher.

Maîtriser son budget, ça s’apprend !

Vous serrer la ceinture n’est pas la seule stratégie à votre disposition. « Plus que jamais, il faut apprendre à mieux gérer votre budget et à anticiper », analyse Cédric Dufour, fondateur de la société Plénit’Finances, spécialisée dans le coaching budgétaire. Et ces recommandations valent pour tous, des plus aisés aux plus modestes.

Une affirmation corroborée aussi bien par les intervenants des PCB, chargés d’accompagner des personnes en difficulté financière, que par les « coachs budgétaires » contactés pour notre hors-série Retrouvez du pouvoir d’achat. « Nous conseillons très souvent des personnes aux revenus confortables qui gèrent mal leur argent, constate Thomas Creton, fondateur de la société Mon Budget Zen. En venant nous voir, ils cherchent à reprendre leurs finances en main afin de se doter des moyens d’accomplir leurs projets de vie. »

Bonne nouvelle, devenir un gestionnaire avisé est à la portée de tous. Et si l’on ne naît pas gestionnaire planificateur, il est possible de le devenir. Voici comment procéder. Une fois vos charges fixes connues (loyer, crédits, impôts, assurances, abonnements…), voyez comment les optimiser et faites le ménage dans vos contrats. Ensuite, abordez la partie variable de vos dépenses : alimentation, loisirs, carburant… Évaluez vos besoins, établissez un budget prévisionnel en début de mois et vérifiez vos dépenses au fur et à mesure.

Des applis pour vous aider au quotidien

Quels outils utiliser pour réussir l’exercice ? « Plusieurs méthodes de suivi existent, dévoile Thomas Creton. La plus simple est connue sous le nom de “méthode des enveloppes”. Elle consiste à mettre l’argent nécessaire en début de mois dans une enveloppe dédiée “alimentation”, “carburant”, “sorties”… et à ne pas dépenser plus que ce que vous avez provisionné pour chaque poste de dépenses. »

Autre technique, la « méthode xl » ou « carnet de notes », qui implique de noter chaque dépense en face de son prévisionnel, soit sur tableur, soit sur papier. Un peu fastidieux à l’heure des applications mobiles – Bankin’, Budgea, Gérer Mes Comptes, Linxo, applis bancaires… –, autre méthode d’aide au suivi.

« Une fois cette seconde étape franchie, vous pouvez mettre en place une stratégie d’épargne. Non pas quand vous percevez une entrée d’argent exceptionnelle mais bien tous les mois, avant même d’effectuer toute autre dépense, comme si vous vous payiez une facture à vous-même ! », encourage l’expert.

Source : 60 Millions de consommateurs 10/2022

Arnaques sur les foires et les salons

Foires et salons

SOS Litiges 58 met en garde les consommateurs à l’égard des Foires et Salons, à Nevers, Moulins ou bien ailleurs, les salons de l’habitat.

Chaque année ils sont nombreux à se rapprocher des associations de défense des consommateurs après leurs visites sur ces sites, en raison de pratiques commerciales discutables, voire trompeuses.

Sur la base de rabais, remises, vrais ou faux, ils ont signé des bons de commande et se sont laissés séduire par la persuasion des commerciaux.

Cuisines équipées, panneaux photovoltaïques, pompes à chaleur, ballons thermodynamiques, travaux d’isolation ou de toiture, achat de mobilier, tant de stands qui se veulent alléchants avec l’espoir de réaliser des bonnes affaires.

Quels sont les pièges à éviter ?

- Celui de signer un bon de commande qui va être un engagement ferme avec versement d’un acompte, sans pouvoir se rétracter, car en cas d’achat sur une foire ou salon, la loi ne prévoit pas de droit de rétractation de 14 jours, sauf :

- Si vous financez le bien ou le service à l’aide d’un crédit affecté ;

- Si le contrat est finalement signé à votre domicile, suite à une visite technique. Il s’agit alors d’un démarchage à domicile et là vous pouvez vous rétracter.

- Celui de ne pas avoir pris le temps de comparer les prix avant de venir à la Foire, par des devis comparatifs par exemple. Les Foires sont de bonnes opportunités pour découvrir des nouveautés, des offres commerciales, peut-être pour conclure ensuite mais après la Foire.

Quels sont les bons réflexes ?

Le mieux est de prendre son temps de comparer, de faire établir des devis comparatifs, de se renseigner (exemple de France Rénov, service public gratuit pour tout ce qui est de la transition énergétique).

L’intérêt est aussi de vérifier a posteriori les informations données par les commerciaux (sur les aides financières de l’Etat, sur la rentabilité énergétique des équipements, les gains thermiques ou électriques, les autres moyens pour réussir un bon bilan thermique …)

Pour les cuisines, la nécessité de posséder un métré avant de signer, voire des autorisations administratives pour certains travaux.

Alors pour ne pas regretter une belle journée de Foire, flânez, renseignez-vous, comparez, mais ne vous précipitez pas à signer un bon de commande que vous pourriez regretter sans avoir vérifié ensuite les prix, les promesses entendues, les gains ou rentabilités éventuels.

Sachez en fin que sur une Foire, le vendeur doit apposer une affichette A3 rappelant qu’il n’y a pas de droit de rétractation sur une Foire et que si vous avez signé malgré tout un contrat, la même mention doit y être lisible dans un encadré.

peut-on vendre son véhicule sans contrôle technique ?

Ai-je le droit de revendre ma voiture sans contrôle technique ?

Si votre voiture à plus de 4 ans, le contrôle technique reste obligatoire sauf si vous l’avez effectué dans les 6 mois précédant la vente.

Placements, immobilier, droit, vie quotidienne… La rédaction du Particulier vous apporte son expertise et vous indique toutes les références légales.

Oui, à condition de répondre à certaines exigences. Pour pouvoir se passer de ce sésame, votre véhicule doit avoir moins de 4 ans ou être vendu à un garage ou à un concessionnaire. En effet, un acheteur particulier a absolument besoin de cette preuve pour faire immatriculer son automobile. Si votre voiture à plus de 4 ans, le contrôle technique reste obligatoire sauf si vous l’avez effectué dans les 6 mois précédant la vente.

Pour les véhicules anciens ou de collection

Les modèles de collection bénéficient d’un régime un peu spécial. S’ils ont été mis en circulation après 1960, ils doivent passer le contrôle tous les 5 ans, à condition d’être déclarés comme « véhicule de collection », sinon c’est tous les 2 ans comme pour les autres voitures. Si la première immatriculation est antérieure à 1960, il n’y a pas d’obligation de contrôle technique.

Les nouvelles techniques de fraudes en ligne

Bonjour, j’ai entendu parler de nouvelles techniques de fraudes sur les moyens de paiements. Quelles sont-elles ?

Depuis la mise en place des dispositifs "d’authentification forte" pour sécuriser les paiements en ligne, le risque de fraude sur Internet a chuté à un niveau historiquement bas. Malheureusement, les fraudeurs n’ont visiblement pas dit leur dernier mot.

Face à l’authentification forte, trop difficile à déjouer, les fraudeurs n’essaient plus de s’attaquer à la technologie, mais directement à leur victime, en lançant des attaques par manipulation humaine. Leur but : amener un individu (à son insu) à valider des opérations frauduleuses.

Un expert de la Banque de France nous donne quelques conseils pour éviter de tomber dans leurs pièges.

Ce nouveau type de fraudeur opère en 3 temps.

- Premièrement, il collecte des données sur sa cible, en ayant recours à des attaques informatiques telles que le "phishing", l’invitant à cliquer sur un lien, ou encore le "malware" qui sont des virus informatiques. Ces différentes attaques sont souvent complétées par des recherches, notamment sur les réseaux sociaux, visant à étoffer la collecte de données sur la personne ciblée.

Cette première étape terminée, que se passe-t-il ?

- En étape 2, le fraudeur contacte alors sa cible directement en se faisant passer pour sa banque au moyen du "spoofing". Cette technique permet une première levée de vigilance puisque c’est effectivement le numéro de la banque qui s’affiche ! Là, le fraudeur alerte la future victime sur une tentative de fraude sur son compte bancaire ou sur la nécessité de faire un test de sécurité.

- La troisième étape consiste alors pour le faux conseiller à inviter sa victime à valider des opérations via ses moyens d’authentification.

Quels sont-ils ?

Cela peut être :

- Un paiement unitaire ou multiple par carte,

- L’ajout d’un bénéficiaire et l’émission d’un virement instantané,

- La modification du plafond de paiement ou de découvert autorisé,

- L’enregistrement de la carte dans une solution de paiement mobile,

- Le transfert du moyen d’authentification forte vers le téléphone du fraudeur.

Pour déjouer ce type de montage frauduleux, quels reflexes faut-il avoir ?

Si vous sentez un climat oppressant ou une demande de réalisation d’opérations bancaires en direct, raccrochez immédiatement.

Ensuite, ne validez jamais une opération sans en être vous-même à l’origine.

Et puis, gardez bien à l’esprit qu’une banque ne demande jamais à ses clients de tester des outils de sécurité ou d’annuler une transaction.

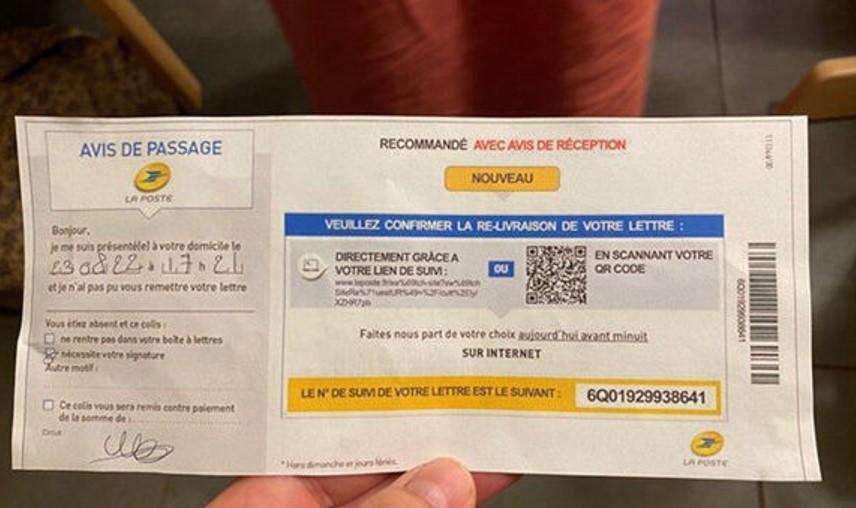

Arnaque à la boîte aux lettres

Tentative de phishing dans les boîtes aux lettres

Un avis de passage falsifié aux couleurs de la Poste renvoie, via un QR code, vers un site frauduleux. Cette escroquerie, d’abord physique ensuite en ligne, vise à soutirer aux victimes des informations personnelles, dont leurs coordonnées bancaires.

Le tweet a très vite fait le tour de la Toile : l’internaute y affiche un avis de passage qu’il a reçu dans sa boîte aux lettres.

Le document présenté est crédible : affublé des couleurs de la Poste, d’un numéro de suivi d’une supposée lettre recommandée, il est également doté d’un QR code (ou du « lien de suivi » afférent, une très longue url). Ce dernier est censé permettre de « confirmer la relivraison de votre lettre ». C’est là que se situe l’arnaque. Lorsque l’on scanne le QR code, on atterrit sur un faux site de la Poste, qui vous demande de rentrer vos coordonnées bancaires afin de régler les frais d’expédition.

Cette arnaque est à la fois innovante – un document physique est à l’origine d’une attaque de phishing – et d’autant plus trompeuse que l’url contenue dans le QR code appartient bien à la société publique. Les escrocs ont procédé à une redirection automatique vers un site illicite reprenant les couleurs de la Poste, comme l’indique Signal-arnaques.com.

Nous avons retesté ce QR code depuis : la Poste a fait le nécessaire, l’url renvoie désormais vers la page d’accueil de son site officiel (laposte.fr).

PHISHING : COMMENT NE PAS TOMBER DANS LE PIÈGE

Les tentatives de phishing (ou hameçonnage) foisonnent sur Internet. Les escrocs ne cessent de renouveler et diversifier leurs méthodes. Les prétextes diffèrent (gain d’argent, faux messages d’une administration, soucis financiers…), mais les ressorts pour une « bonne » arnaque sont peu nombreux : la peur, l’urgence, une heureuse nouvelle…

Avec cet appât du faux avis de passage, les personnes malveillantes comptent sur le fait que le destinataire sera inquiet, et donc pressé, de connaître le contenu du pli recommandé. Le document déposé dans la boîte aux lettres, bien imité, ainsi que l’adresse url qui commence par « laposte.fr », visent à mettre en confiance la future victime.

Certains détails (comme l’expression « relivraison » qui n’est pas française, la très longue url) éveillent les soupçons. En cas de doute, un appel à son bureau de Poste permet d’éviter de se faire escroquer. Comparer le document reçu avec un vrai avis de passage lèvera aussi le doute.

Un avis de passage officiel, donc délivré par la Poste, ne ressemble pas à l’exemplaire falsifié. Il est nominatif, indique l’adresse du bureau dans lequel est déposée la lettre et affiche une url claire et facile à reproduire.

De manière générale, quelques bons réflexes évitent d’être victime de ces pièges : si une annonce est trop belle pour être vraie, méfiez-vous et renseignez-vous sur la véracité de l’information, en appelant un organisme officiel, en lisant des avis ou actualités sur Internet… De plus, ne transmettez pas vos données personnelles sur un site que vous ne connaissez pas, sachant qu’une administration, une banque ou autre organisme ne vous demandera pas ces renseignements en ligne.

Source : UFC QUE CHOISIR 10/9/2022