Actualités Consommation

Stop aux frais bancaires abusifs !

Les associations de défense des consommateurs n’ont de cesse depuis 40 ans d’intervenir auprès des autorités financières pour légiférer en vue de limiter raisonnablement la facturation des Banques.

- Souvenez-vous la tentative des Banques de tarifer vos chèques !

- L’obligation pour elles d’afficher leurs tarifs en Agence.

- Le plafonnement des frais relatifs aux incidents de paiement etc……

En 2017, 60 Millions de consommateurs révélaient les profits colossaux des Banques dans ce genre de facturation (6,5 milliards d’euros).

Depuis, ces associations font pression sur le gouvernement pour limiter l’aggravation des clients en situation fragile qui subissent l’accumulation de frais en cas d’incidents de paiement alors qu’ils sont déjà « dans le rouge ».

L’année 2020, vue par l’Observatoire des tarifs bancaires

Il a dénombré 1400 nouvelles facturations soit 12 en moyenne par Établissement.

Des exemples :

-le virement instantané externe (gratuit sauf chez 13 Banques, de 1 à 5 €)

-les crédits immobiliers

- frais de report d’échéances

- allongement de la durée du crédit

-modification de la date d’échéance

-mise en place d’une pause

-mise en place d’un plan d’apurement

-aménagement complexe

-modification complexe de prêt

Avec des tarifications par opération de plus de 100 €

Ce qui reste décomplexé en revanche, c’est l’inventivité des Banques en matière de frais et leurs opportunités à le faire en pleine crise sanitaire et crise socioéconomique.

L’UFC-Que Choisir appelle à stopper les pratiques commerciales trompeuses

Alors que la question de la légitimité du Black Friday est plus que jamais d'actualité, l’UFC-Que Choisir refuse de s’en remettre à la seule bonne volonté des professionnels et agit auprès des enseignes et des pouvoirs publics pour que le cadre légal soit pleinement respecté. Elle met en demeure 6 enseignes (Boulanger, Fnac, Rue du Commerce, Darty, Cdiscount, Rakuten) de cesser sans délai leur campagne publicitaire, et presse le gouvernement de transposer la législation européenne sur l’encadrement des réductions de prix.

BLACK FRIDAY : NID À PROMOTIONS BIDON

L’UFC-Que Choisir n’a de cesse, année après année, d’épingler les nombreuses arnaques et fausses promo du Black Friday. En effet, en l’absence de cadre légal sur les réductions de prix, les professionnels augmentent leurs prix quelques semaines avant l’opération, afin de claironner des promotions « Black Friday » sur ce prix plus élevé. C’est un tour de passe-passe invisible pour les consommateurs qui permet de leur vendre les mêmes produits, aux mêmes prix tout en leur faisant croire à une bonne affaire.

Evidemment, les défenseurs de ce piège marketing particulièrement efficace avanceront que les consommateurs ont toujours le choix de ne pas acheter. Mais, en l'absence d'éléments permettant de se rendre compte de la réalité des économies annoncées, la quête légitime de bonne affaire a toutes les chances de se transformer en illusion ? L’UFC-Que Choisir s’est battue pour obtenir un renforcement du cadre légal et entend, particulièrement dans le contexte actuel, qu’il soit pleinement respecté.

AMENDEMENT « BATHO » : STOP AU MATRAQUAGE PUBLICITAIRE POUR LE BLACK FRIDAY

Dans le cadre de la Loi anti-gaspillage, un amendement assimilant les publicités pour le Black Friday ou autres opérations commerciales coordonnées à des pratiques commerciales trompeuses a été adopté. Pourtant un an après, force est de déplorer la kyrielle d’annonces et de messages pour le Black Friday… Décidée à faire respecter la Loi, notre association a mis en demeure 6 enseignes faisant de la vente en ligne, afin qu’elles mettent fin à leurs campagnes publicitaires insensées et à l'instrumentalisation des prix et promotions.

ENCADREMENT DES RÉDUCTIONS DE PRIX : L’URGENCE DE LA TRANSPOSITION DE LA DIRECTIVE OMNIBUS

Surtout, l’UFC-Que Choisir refuse que perdure la loi de la jungle tarifaire. Pour rappel, la loi française prévoyait un encadrement des réductions de prix avec un prix de référence avant qu’elle ne soit abrogée en raison d’un arrêt de la Cour de Justice européenne. Cette absence de cadre est un terreau fertile pour les pratiques trompeuses et arnaques en tout genre. L’UFC-Que Choisir a obtenu que l’ancienne législation française sur l’encadrement soit reprise dans la législation européenne, via la Directive omnibus que la France doit maintenant transposer… Plutôt que d’en appeler à la bonne volonté des commerçants, qu’attend le gouvernement pour restaurer sans délai un encadrement légal des réductions des prix ?

Au vu de ces éléments, et dans le contexte extraordinaire que nous connaissons, l'UFC-Que Choisir :

- Met en demeure Boulanger, Fnac, Rue du Commerce, Darty, Cdiscount, Rakuten de cesser leur campagne publicitaire illégale pour le Black Friday ;

- Presse le gouvernement de transposer la Directive omnibus sur l’encadrement des prix afin de restaurer le prix de référence évitant aux consommateurs d’être manipulés et d’instaurer une concurrence loyale et équilibrée entre les différentes formes de distribution.

UFC Que Choisir 25/11/2020

En proposant la création d’un « crime d’écocide », les membres de la Convention citoyenne pour le climat voulaient que les sociétés et les individus à l’origine de graves dommages causés à l’environnement puissent être durement punis. Le gouvernement de Jean Castex envisage, pour des raisons juridiques, un arsenal répressif moins lourd, mais assure vouloir conserver l’esprit de l’infraction envisagée.

« Mais à l’enthousiasme citoyen qui s’est exprimé doit succéder une traduction juridique dans le Code pénal. Or, le Comité légistique leur avait déjà clairement indiqué que l’écocide ne pouvait recevoir de traduction juridique en ces termes, notamment pour des questions de proportionnalité entre l’infraction commise et la sanction encourue », a rappelé Eric Dupond-Moretti. Ce groupe d’experts a planché sur la mise en forme juridique des propositions. « Comme je l’avais dit cet été, il s’agit de délits et non de crimes. C’est la raison pour laquelle nous allons créer plusieurs nouveaux délits », a poursuivi le garde des Sceaux.

Jusqu’à 10 ans d’emprisonnement

Le gouvernement compte faire inscrire dans la loi « un délit général de pollution », selon le ministre de la Justice. Les auteurs risqueront une peine d’emprisonnement pouvant monter jusqu’à 10 ans d’emprisonnement et une amende susceptible d’aller jusqu’à 4,5 millions €, en présence d’une intentionnalité. « Dans les cas les plus graves, d’une infraction intentionnelle ayant causé des dommages irréversibles à l’environnement, on peut parler de délit d’écocide », a indiqué Éric Dupond-Moretti.

Une autre infraction sera créée : la « mise en danger de l’environnement », dont les auteurs seront passibles de peines de 1 an d’emprisonnement et de 100 000 € d’amende.

Ce que proposait la Convention citoyenne

Les infractions pénales sont classées en trois catégories, à savoir les contraventions, les délits et les crimes. Dans son rapport, la Convention citoyenne définissait le « crime d’écocide » comme « toute action ayant causé un dommage écologique grave consistant en un dépassement manifeste et non négligeable d’au moins une des limites planétaires [...] et dont l’auteur savait ou aurait dû savoir qu’il existait une haute probabilité de ce dépassement ».

Elle envisageait notamment comme limites planétaires telles que définies par le ministère de la Transition écologique le changement climatique, l’érosion de la biodiversité, l’appauvrissement de l’ozone ou encore l’augmentation des aérosols dans l’atmosphère.

Les membres du groupe voulaient fixer à titre de peines maximales 20 ans de réclusion criminelle et une amende de 10 millions €, pouvant monter, proportionnellement aux avantages tirés du manquement, jusqu’à 20 % du chiffre d’affaires mondial des entreprises coupables.

Pour la Convention, en plus de ce crime, un délit d’écocide devait être puni de 5 ans d’emprisonnement et de 1 M€ d’amende, dont le montant pouvait être porté, de manière proportionnée aux avantages tirés du manquement, à 10 % du chiffre d’affaires connu à la date de la commission des faits.

Pour des grands groupes polluants, dont le chiffre d’affaires ou volume de ventes dépasse le produit intérieur brut (PIB) de certains pays, le montant de l’amende aurait pu théoriquement atteindre plusieurs dizaines de milliards d’euros.

Le 29 juin, le président de la République, Emmanuel Macron, a dit approuver 146 des 149 recommandations sur lesquelles 150 Français réunis au sein de la Convention citoyenne ont trouvé un accord.

La Chancellerie projette d’ouvrir dans le ressort de chaque cour d’appel un tribunal spécialisé dans le domaine de l’environnement, pour les matières civiles et pénales. Éric Dupond-Moretti affirme que « des postes d’assistants spécialisés en matière environnementale » vont être créés, en vue « de renforcer les moyens de cette nouvelle juridiction spécialisée ».

Une circulaire va être adressée aux magistrats du parquet concernant les « formations des professionnels de justice sur ces questions environnementales ». Dans chaque département, une commission co-présidée par le parquet le préfet animera « la politique de prévention et de répression des atteintes à l’environnement ».

Fraude à la carte bancaire nos conseils

Pour prévenir des fraudes à la carte bancaire :

- ne communiquez jamais vos coordonnées bancaires par messagerie ou par téléphone.

- faites attention aux demandes de validation ou de remboursement d’un achat que vous n’avez pas réalisé.

- attention aux mails ou appels téléphoniques dans lesquels on vous demande de communiquer vos données bancaires, identifiants, mots de passe, code confidentiel.

- conservez précieusement et séparément votre carte bancaire et votre code confidentiel

- pensez à masquer le cryptogramme au verso de votre carte.

- vérifiez régulièrement vos relevés de compte.

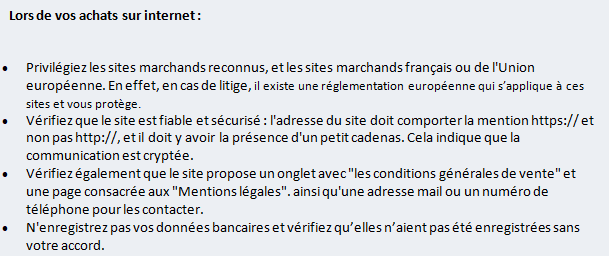

- pour des achats sur internet, n’enregistrez pas vos données bancaires et vérifiez qu’elles n’aient pas été enregistrées sans votre accord.

- mettez à jour vos outils informatiques notamment vos antivirus.

- utilisez un ordinateur privé (c'est-à-dire non partagé en public) pour des achats en ligne.

- faites attention aux pièces jointes des mails reçus et aux applications que vous pourriez télécharger : celles-ci peuvent contenir des virus.

Si vous avez été victime d’une fraude avec votre carte bancaire et que vous n’avez pas été négligent, votre Banque doit vous indemniser. En cas de difficultés, faites appel à notre Association, des recours existent.

soslitiges58@gmail .com 06.50.00.77.31 03.86.38.22.03

Alerte sur les frais d'incidents bancaires

Plafonnement des frais d’incidents bancaires Les banques à nouveau hors-jeu !

Depuis le 1er novembre, certains des consommateurs qui se voient facturer des frais d’incidents bancaires à répétition, doivent plus rapidement bénéficier du plafonnement à 25 euros par mois.

VERS UNE DÉFERLANTE DE FRAIS D’INCIDENTS AVEC LA CRISE

Les consommateurs sont débités d’une kyrielle de frais d’incidents (commission d’intervention, frais de rejet de prélèvement, etc.) lorsque le solde de leur compte bancaire tombe dans le rouge. Alors qu’avant la crise un client sur quatre était chaque année victime de ces « frais sanctions »1, cette proportion va de toute évidence progresser. Selon les dernières prévisions, au moins 200000 consommateurs devraient perdre leur emploi d’ici la fin de l’année.

Devant la déferlante de frais d’incidents bancaires à venir, le Gouvernement a renforcé le plafonnement à 25 euros par mois des frais d’incidents des consommateurs désignés comme « fragiles » par leur banque. Depuis le 1er novembre, cette détection est plus favorable aux consommateurs.

- En effet, le plafonnement peut également intervenir après l’accumulation de cinq incidents au cours d’un même mois, ( et non plus cinq par mois, durant un trimestre ). Si cette mesure était indispensable, elle se heurte à la très prévisible mauvaise volonté des banques. Comment s’en étonner au vu des marges exorbitantes des frais d’incidents ? En effet, elles sont estimées à 86 %, en moyenne, par l’UFC-Que Choisir.

PLAFONNEMENT DES FRAIS D’INCIDENTS : UN ALIGNEMENT PERNICIEUX DES BANQUES QUI LIMITE SES EFFETS

Bien que la logique voudrait que le plafonnement s’applique à tous, la quasi-totalité des banques a choisi de maintenir de très arbitraires conditions d’éligibilité.

En effet, plutôt que d’harmoniser les critères donnant droit au plafonnement, le Gouvernement s’est contenté d’imposer aux banques de les publier sur leurs sites internet en juillet. Alors qu’on aurait pu penser que les mauvais élèves prennent exemples sur les bons, cette lisibilité n’a pas été porteuse de modération tarifaire, bien au contraire.

En novembre, BNP Paribas et La Banque Postale ont décidé de durcir drastiquement leurs plafonds de revenus de détection trimestriels pour les aligner sur ceux de leurs concurrents. Si la palme revient à BNP Paribas (baisse de 400 euros), La Banque Postale n’est pas en reste puisqu’elle vient d’instaurer son propre plafond.

Alors qu’il devrait permettre de repérer plus rapidement la fragilité, le plafonnement lié à la détection mensuelle est tout autant dévoyé. Chez LCL, par exemple, le montant maximum de revenus permettant d’y avoir droit est de seulement 1063 euros. Devant cet alignement pernicieux des pratiques bancaires, la décision du Crédit du Nord d’en faire pour le moment bénéficier à tous ses clients habitués au dépassement du découvert apparaît donc bien précaire.

LES CLIENTS FRAGILES, LES GRANDS OUBLIÉS

Plus grave encore. Alors que les banques ont eu quatre mois pour se préparer à la nouvelle règlementation, d’après notre décompte sur leur site internet, plus d’un établissement sur deux (57 %) n’en informe pas, ou seulement très partiellement, ses clients !

Une telle carence à l’égard des consommateurs, notamment les plus fragiles, rappelle à quel point le secteur refuse décidément toute forme d’encadrement

Au sein des 21 établissements bancaires représentatifs selon l’Observatoire des tarifs bancaires du Comité consultatif du secteur financier, 10 banques n’ont pas mis à jour, ou seulement partiellement, leurs conditions d’accès au plafonnement sur leur site internet au 04/11/2020 à 12h

Parmi ces 10 Banques, certaine (s) sont concerné(es) dans la Nièvre .

Nous invitons les clients à le vérifier sur le site Internet de leurs Banques.

Et si vous êtes un client , au profil de fragilité financière, ne bénéficiant pas du plafonnement alors que vous avez subi plus de 5 prélèvements de frais d’incidents bancaires dans le même mois, nous vous invitons à contacter notre Association pour défendre vos intérêts.

soslitiges58@gmail.com 06.50.00.77.31 03.86.38.22.03

Source : UFC Que Choisir Novembre 2020

Garantie des produits ,refus du vendeur,que faire ?

On a tous vécu ce litige :

- votre produit récemment acheté ne fonctionne pas

- Le vendeur vous renvoie vers le fabricant

- Le vendeur vous oppose une faute ou négligence de votre part

Le principe : Lorsque vous achetez un produit neuf, si une panne survient dans un délai de 2 ans suivant la prise de possession du bien, vous bénéficiez de la garantie légale de conformité. Il s’agit d’une garantie très favorable au consommateur qui permet d’obtenir notamment la réparation de la panne ou le remplacement de votre produit, et cela gratuitement.

LE VENDEUR NE DOIT PAS VOUS RENVOYER VERS LE FABRICANT

Le vendeur est responsable à votre égard si la panne est survenue dans les 2 ans suivant votre achat, plus précisément la délivrance de votre produit. Exigez de lui la prise en charge de la panne dans le cadre de la garantie légale de conformité par lettre, idéalement recommandée avec accusé de réception. Deux lettres types sont d’ailleurs à votre disposition auprès de notre Association selon que vous avez contacté le vendeur pour une prise en charge il y a moins ou plus de 30 jours :

- Contester le refus, de la part du vendeur, de la prise en charge de la panne avec renvoi au fabricant (moins de 30 jours)

- Contester le refus, de la part du vendeur, de la prise en charge de la panne avec renvoi au fabricant (plus de 30 jours)

LE VENDEUR EST PRÉSUMÉ RESPONSABLE JUSQU’À PREUVE DU CONTRAIRE

Au titre de la garantie légale de conformité, le vendeur est présumé responsable pour toute panne se manifestant dans un délai de 2 ans. Il ne peut refuser la prise en charge de la panne qu’en prouvant que celle-ci est liée à votre utilisation du produit. Ainsi, tant qu’une expertise contradictoire (en votre présence ou en la présence d’une personne chargée de vous représenter) n’a pas permis de prouver votre responsabilité, le vendeur vous doit la garantie légale de conformité.

N’hésitez pas à lui adresser une demande de prise en charge de la panne dans le cadre de la garantie légale de conformité, idéalement recommandée avec accusé de réception.

VOUS SOUHAITEZ MALGRÉ TOUT VOUS ADRESSER AU FABRICANT

Le fabricant du produit peut lui aussi être contacté pour obtenir une prise en charge de la panne. Au préalable, il vous faut néanmoins vous assurer que vous bénéficiez bien d’une garantie fabricant. Si vous bénéficiez d’une telle garantie, la prise en charge d’une panne est parfois plus difficile à obtenir. De nombreux cas de refus de prise en charge sont d’ailleurs recensés. Les motifs invoqués et la rédaction des réponses sont souvent les mêmes. Par exemple : « Suite à une étude approfondie par nos experts, il semblerait que votre téléviseur ait subi un choc, non pris en charge par la garantie… » ou encore « Après étude de votre dossier et des éléments transmis, nous sommes au regret de vous informer que la casse de produit, dans le respect de nos conditions générales de garantie, n’est pas couverte par la garantie constructeur ». Toutefois, des éléments vous permettent de contester un refus de prise en charge opposé par le fabricant.

- Vérifiez votre contrat de garantie

Chaque fabricant peut prévoir des conditions de garantie spécifiques. Il est nécessaire de relire attentivement votre contrat de garantie fabricant afin de déterminer ce que vous pouvez demander ainsi que les modalités de fonctionnement de la garantie.

Pour faire jouer la garantie, il vous appartient de justifier que la panne que vous rencontrez est couverte par la garantie. Réciproquement, le fabricant ne pourra refuser la prise en charge qu’en établissant que la panne de votre produit est un cas d’exclusion, bien prévu par le contrat. Pour être valable, cette clause doit par ailleurs être rédigée de manière suffisamment claire. Elle ne doit pas non plus priver d’intérêt le contrat de garantie en étant trop restrictive.

Pour refuser la prise en charge de la panne, le fabricant vous oppose, par exemple, la présence d’un choc. Une clause d’exclusion des chocs doit donc être mentionnée très visiblement dans votre contrat.

- Contestez la soi-disant étude approfondie

En outre, le fabricant peut vous opposer que ce choc a été constaté à partir d’une « étude approfondie » réalisée à partir de photos que vous avez transmises. Certaines limites sont à opposer au fabricant concernant la validité de cette « expertise » comme mode de preuve :

- tout d’abord, un technicien d’un SAV n’est pas un expert indépendant. La question de son impartialité peut ainsi se poser. Il peut avoir été mandaté par le fabricant ou même être salarié de ce dernier ;

- par ailleurs, l’expertise à distance à partir de photos, par exemple, reste une pratique peu encadrée. L’expertise à distance s’est surtout développée dans le secteur automobile au cours des dernières années. Sous l’impulsion des professionnels du secteur, réparateurs et experts, la pratique de l’expertise à distance a été organisée notamment par la mise en place d’un code de déontologie. Il autorise cette pratique à condition que cette dernière ne nuise pas à la qualité de mission de l’expert, dans le respect d’éventuelles « recommandations professionnelles ». Pourtant, même dans le secteur automobile, l’expertise à distance n’est pas utilisée dans tous les sinistres. De plus, en cas de désaccord des parties sur l’expertise, une expertise contradictoire est bien souvent organisée. Même dans un secteur où l’expertise à distance est encadrée, celle-ci conserve une portée limitée. Dans le domaine des biens high-tech et électroménagers, la pratique de l’expertise à distance n’est pas du tout encadrée. Sa portée est donc d’autant plus limitée ;

- enfin, l’expertise à distance est une expertise non contradictoire. Or les juges ont précisé qu’une expertise non contradictoire réalisée à la demande d’une seule des parties peut constituer un mode de preuve valable seulement si d’autres éléments de preuves viennent l’appuyer (Cassation. chambre. mixte, 28 septembre 2012, no 11-18710). Ainsi, pour refuser la prise en charge, le fabricant doit prouver l’existence du choc et ses conséquences : la panne de votre produit. Mais la seule étude non contradictoire par un technicien d’un SAV ne constitue pas un mode de preuve suffisant. Elle devrait être étayée par d’autres éléments pour justifier valablement le refus du fabricant.

L’idéal, afin de s’assurer de l’origine de la panne, est de faire expertiser le produit en votre présence par un expert indépendant. Si vous souhaitez contester les résultats de l’étude approfondie, vous pouvez vous-même contacter un expert, notamment un expert agréé auprès des tribunaux. L’expertise sera alors à votre charge. Vous pouvez aussi contacter votre protection juridique, liée le plus souvent à une assurance habitation. En effet, certains contrats de protection juridique vous permettent de bénéficier d’un expert pris en charge par l’assurance.

Tant que le fabricant s’appuie uniquement sur le résultat de l’« étude approfondie », insistez auprès de lui en exigeant le respect de votre contrat de garantie. N’hésitez pas à lui adresser une demande de prise en charge par lettre, idéalement recommandée dont le contenu devra être sécurisé.

La panne se manifestant dans les 2 ans de la garantie légale de conformité, n’hésitez pas à l’invoquer auprès du vendeur. En effet, celle-ci est bien souvent plus facile à mettre en œuvre que la garantie fabricant

En cas de litige, n’hésitez-pas à nous consulter : soslitiges58@gmail.com ou tel. 03.86.38.22.03 Nous vous aiderons dans la résolution de votre problème.

Heures creuses, tous à votre calculette !

Les consommateurs d’électricité doivent choisir à l’abonnement entre le tarif de base ou l’option heures creuses /heures pleines. Dans ce dernier cas (les heures creuses ), cela permet d’optimiser le fonctionnement du ballon d’eau chaude, de la machine à laver ou du lave-vaisselle la nuit .

Or, 60 Millions de consommateurs vient de publier une analyse que même les gros consommateurs sont perdants à utiliser les heures creuses la nuit et perdent 30 à 50 € par an , par rapport au tarif de base.

Globalement, les consommateurs ont intérêt à le vérifier sur la calculatrice disponible sur le site du médiateur national de l’énergie : www.energie-info.fr

rubrique Comparateur et outils

puis Tous les outils, calculettes et simulateur

puis Calculette

Si vous découvrez que vous êtes perdant, n’hésitez pas à demander à revenir au tarif de base.

Vous pouvez toujours tenter de demander un dédommagement via notre Association SOS LITIGES 58 , nous n’hésiterons pas si besoin à exercer en votre nom un recours devant le Médiateur national de l’énergie pour défaut de conseil.

soslitges58 @gmail.com 06.50.00.77.31 03.86.38.22.03

Refus de prêts en Banque : les raisons

- 38 % des refus de prêts sont liés à un taux d’endettement supérieur à 33 %

- Les autres motifs de refus sont :

-situation professionnelle instable (32 %)

-manque d’apport personnel (20 %)

-mauvais gestion du compte (10 %)

Source : le partenaire.fr septembre 2020