Articles de sos-litiges-58

Pommeaux de douche

![]() Par

sos-litiges-58

Par

sos-litiges-58

Des centaines de litres d’eau à économiser

Diminuer sa consommation d’eau n’est pas qu’une question de comportement : l’équipement y est parfois pour quelque chose. Changer son pommeau de douche peut générer de substantielles économies , 14 références sont vendues de 2 à 90 €.

Intégrer la préservation de l’environnement à notre quotidien relève souvent du casse-tête. Et parfois, c’est simple comme un changement de pommeau de douche. Faire le bon choix pour votre toilette quotidienne peut vous faire économiser jusqu’à plusieurs dizaines de litres par jour, selon la composition du foyer. De quoi alléger aussi bien la facture d’eau et d’énergie que la pression sur la ressource, mise à mal par le réchauffement climatique. D’après les chiffres disponibles, la consommation moyenne d’eau en France est de 148 litres par jour et par personne.

Comment savoir si vous avez intérêt à changer votre pommeau ? Avant de vous précipiter en magasin, vérifiez au préalable la pression de votre arrivée d’eau, à l’occasion d’un passage du plombier ou en utilisant un manomètre. L’idéal est d’avoir 3 bars. Au-delà, le débit est trop élevé et occasionnera des dépenses d’eau inutiles : il faut envisager d’installer un réducteur de débit juste après votre compteur d’eau.

Une fois ce point réglé, faites couler l’eau de la douche dans un seau pendant 10 secondes, montre en main, puis mesurez le volume récupéré à l’aide d’un récipient gradué si votre seau ne l’est pas. Multipliez par 6 la valeur obtenue pour établir le débit en litre par minute. Au-delà de 12, la consommation d’eau est trop haute, passez à l’action.

Volume d’eau 2 à 3 fois moindre

Mais attention, ne vous ruez pas sur le premier pommeau venu. Des tests de pommeaux de douche par UFC QUE CHOISIR le montre, il y a de grandes disparités de débit entre des produits en apparence très similaires. Ni la marque, ni les prix ne constituent des points de repère fiables : le second de notre classement est vendu 4 €… Quant aux indications portées sur les emballages, n’en tenez pas trop compte. Si, pour les pommeaux qui trustent la tête du classement, les chiffres donnés sont assez proches de la réalité, ce n’est pas le cas de ceux qui pointent en fin de classement : soit les débits annoncés sont en dessous de la réalité, soit les emballages passent l’information sous silence tellement le débit réel ferait fuir les acheteurs. Les fabricants ont beau jeu de nous opposer que leurs évaluations ne se font pas dans les mêmes conditions que nos relevés en laboratoire… N’empêche, leurs pommeaux ne tiennent pas la comparaison avec d’autres qui, pour un volume d’eau 2 à 3 fois moindre, assurent une qualité équivalente de rinçage sur cheveux shampooinés.

Le pommeau Hydrao arbore une sorte d’étiquette énergie, avec une gradation de A à D, mais elle ne correspond à aucune réglementation en vigueur. Ikea renvoie à un « Unified Water Label ». Sûrement une bonne idée, à ceci près que la consommation indiquée sur l’emballage n’est pas celle mentionnée sur le site… En rayon, des marques revendiquent des économies d’eau en pourcentage : à défaut de précisions sur les conditions pour obtenir une telle baisse, ces promesses sont à prendre avec des pincettes.

Certaines références sont accompagnées d’une sorte d’étiquette énergie ou d’un label.

Certaines références sont accompagnées d’une sorte d’étiquette énergie ou d’un label.

Réducteurs de débit, bouton d’arrêt d’eau…

Au final, les consommateurs motivés ne sont pas vraiment aidés dans leur transition énergétique. Notons tout de même que les pommeaux les plus sobres sont équipés de réducteurs de débit, qui freinent la pression de l’eau si elle est trop élevée, et réduit logiquement son débit et la consommation. Un bouton d’arrêt d’eau sera bien utile à ceux qui n’ont qu’un mélangeur, pour retrouver la bonne température aussitôt après s’être savonné, sans avoir à refaire les réglages.

Une fois votre choix fait, il ne vous reste plus qu’à mettre en pratique vos bonnes résolutions. Les pommeaux qui changent de couleur tous les 10 litres encouragent à limiter le temps resté sous l’eau chaude mais un sablier ou, tout simplement, la durée d’une chanson, sont des indicateurs tout aussi valables. Les plus décidés ‒ et les moins frileux ‒ se savonneront au gant mouillé avant d’entrer sous la douche, n’utilisant l’eau que pour se rincer !

Insolvabilité

![]() Par

sos-litiges-58

Par

sos-litiges-58

Prison et amende pour l’époux qui se rend insolvable afin de ne pas payer son ex

L’époux qui organise frauduleusement son insolvabilité peut faire l’objet de poursuites pénales

Pour s’éviter le versement d’une prestation compensatoire ou minorer une pension alimentaire, certains organisent leur insolvabilité. Cette stratégie n’est pas toujours gagnante.

« Il n'est pas rare de voir l'un des deux conjoints se faire volontairement licencier, vendre sa société ou même la mettre en faillite » lors d’un divorce, pour ne pas avoir à verser de prestation compensatoire,.

La stratégie peut même s’avérer doublement profitable pour son auteur, puisque la minoration des revenus affecte aussi le calcul de la pension alimentaire due pour l’entretien et l’éducation des enfants. «Une véritable double peine» pour la personne qui en est victime, poursuite la sénatrice.

Des montages pour amoindrir son patrimoine et ses revenus

Aussi invraisemblable que cela puisse paraître, en pratique, l’un des époux, souvent l’homme dont les revenus sont supérieurs à ceux de la femme, peut aller jusqu’à organiser son insolvabilité pour ne pas payer de prestation compensatoire à son ex.

La prestation compensatoire, comme son nom l'indique tend à «compenser» la disparité dans les conditions de vie respectives des époux, une fois le divorce prononcé. Elle permet de « contrebalancer le fait pour un époux d'avoir sacrifié ou tout au moins ralenti sa carrière, d'avoir renoncé à ses propres ambitions professionnelles pour rester au foyer auprès de ses enfants alors que son conjoint se consacrait à son travail et continuait à évoluer sur le plan social » explique Éric Dupond-Moretti, garde des Sceaux.

Le but est donc de protéger le conjoint dont la situation économique est la moins favorable lors du divorce. L'octroi d'une prestation compensatoire repose sur plusieurs critères objectifs, définis par le législateur et appréciés souverainement par le juge, afin de tenir compte des circonstances, en fonction des éléments fournis par les parties.

Fausses dettes, ventes à bas prix, donations...

L'époux qui organise frauduleusement son insolvabilité peut faire l'objet de poursuites pénales et encourt jusqu'à trois ans d'emprisonnement et 45 000 euros d'amende (c. pén. art. 314-7 du code pénal).

Les fausses reconnaissances de dette, les souscriptions d’emprunt, les donations, les renonciations à rémunération, les ventes à prix dérisoires ou les transferts de fonds sont particulièrement visés et étudiés.

Votre contrat d'énergie

![]() Par

sos-litiges-58

Par

sos-litiges-58

Attention danger!

Des frais de résiliation pour les contrats de fourniture d’énergie ?

La crise énergétique, qui s’est traduite par une augmentation des prix de l’électricité et du gaz pour tous, a mis en lumière la nécessité de renforcer les droits des consommateurs dans leurs relations contractuelles avec leurs fournisseurs d’énergie. Force est en effet de constater qu’au cours des deux dernières années, certains fournisseurs peu scrupuleux ont utilisé tous les outils (ou flous) juridiques à leur main pour entériner à la hussarde modifications contractuelles, changements de tarifs, voire suppressions d’offres. Le résultat est connu, des clients à la pelle laissés sur le carreau, et une montée en flèche des litiges.

En début d’année, le Gouvernement a rendu public un projet de loi sur la souveraineté énergétique intégrant des dispositions visant à renforcer le code de la consommation et à mieux contrôler le secteur des fournisseurs, afin de mettre fin aux dérives constatées. Si le projet contient des mesures positives de nature à permettre aux consommateurs d’avoir accès à une offre plus lisible sur les prix, la facturation, il vise également à faire en sorte que les fournisseurs commercialisant une offre à prix fixe ne puissent pas changer le prix de l’offre au cours de la première année du contrat.

Il s’agit d’une approche à priori curieuse. Un consommateur signant un contrat avec un prix fixe pense naturellement que le prix… est fixe. Pourtant, les fournisseurs ayant procédé à des évolutions de tarifs en cours de contrat cherchent toutes les parades juridiques pour montrer qu’ils étaient en droit de le faire. Des contentieux sont en cours sur ce sujet. Le Gouvernement souhaite donc plus que jamais imposer aux fournisseurs qu’ils garantissent aux consommateurs qu’une offre vendue comme étant à prix fixe maintienne bien la fixité du prix durant la période du contrat. S’il faut renforcer le droit pour faire en sorte que l’évidence selon laquelle un prix fixe doit le rester le soit également d’un point de vue légal, pourquoi pas.

Pour autant, il ne faudrait pas que de cette évidence découle un dommage important pour les consommateurs. En effet, de longue date les fournisseurs alternatifs plaident pour que la garantie du prix fixe soit conditionnée à la mise en place d’indemnités de résiliation qui frapperaient les consommateurs qui voudraient changer de fournisseur en cours de contrat. Une telle perspective représenterait un immense pas en arrière (rappelons qu’il est aujourd’hui possible de changer gratuitement et à tout moment de fournisseur pour les particuliers) dans les garanties accordées aux consommateurs qui serait parfaitement injustifié, et dangereux.

Injustifié, car en pratique, des fournisseurs ont respecté la fixité du prix promise aux consommateurs, ce qui montre que cela est parfaitement possible. Si des fournisseurs considèrent qu’ils ne peuvent pas proposer une véritable offre à prix fixe sans parallèlement imposer une période d’engagement aux consommateurs, il existe une solution très simple : qu’ils ne proposent pas de telles offres, ou qu’ils sortent du marché !

Dangereux, puisque ce serait l’assurance d’avoir des litiges en masse. Les fournisseurs commercialiseraient des offres à « prix réellement fixes » (qu’il conviendrait donc de distinguer des « offres à prix fixes, mais pas vraiment »), et passeraient largement sous silence, particulièrement dans le cadre de démarchages, l’existence de pénalités en cas de rupture du contrat par les consommateurs. Les consommateurs changeant de fournisseur pourraient ainsi être particulièrement surpris de recevoir une facture de clôture sacrément salée !

Je resterai particulièrement vigilante pour que les demandes de certains fournisseurs alternatifs (et probablement pas les plus vertueux !) sur la mise en place ces pénalités pour les consommateurs, restent lettre morte du côté du Législateur.

Source : La présidente d’UFC QUE CHOISIR

Contrôle technique

![]() Par

sos-litiges-58

Par

sos-litiges-58

Contrôle technique des deux-roues

Une nouvelle ère pour la sécurité routière

À partir du 15 avril 2024, une nouvelle réglementation entrera en vigueur en France, rendant le contrôle technique obligatoire pour les deux-roues. Cette mesure, qui vise à améliorer la sécurité routière, concerne tous les véhicules de catégorie L, y compris les cyclomoteurs, les motos, les scooters, les tricycles à moteur, et les quadricycles légers et lourds.

Calendrier de mise en application:

La mise en place de ce contrôle est échelonnée selon l'ancienneté des véhicules, afin d’éviter un encombrement au sein des centres de contrôle.

- Si votre véhicule a été immatriculé avant le 1er janvier 2017, son premier contrôle devra être réalisé au plus tard le 31 décembre 2024.

- Si votre véhicule a été immatriculé entre le 1er janvier 2017 et le 31 décembre 2019, son premier contrôle devra être réalisé en 2025.

- Si votre véhicule a été immatriculé entre le 1er janvier 2020 et le 31 décembre 2021, son premier contrôle devra être réalisé en 2026.

- Si votre véhicule a été immatriculé après le 1er janvier 2022, son premier contrôle technique devra être effectué dans les 4 ans et demi à 5 années qui suivent sa mise en circulation.

Durée de validité:

La durée de validité de ce contrôle technique sera de trois ans. Le premier contrôle technique doit être passé dans les 6 mois qui précèdent le cinquième anniversaire de l’immatriculation du véhicule. Ensuite, le contrôle technique moto doit être passé tous les 3 ans. En cas de vente du deux-roues, un contrôle technique de moins de 6 mois doit être remis à l’acheteur avec la carte grise.

Il est important de noter que les motos utilisées dans le cadre de compétitions sportives, et appartenant à une personne titulaire d’une licence délivrée par une fédération sportive, ne sont pas concernées par la mise en place de ce contrôle technique.

Où et comment se déroulent les contrôles techniques ?

Les contrôles techniques doivent être effectués dans un centre de contrôle agréé. Ils ont pour objectif de garantir la sécurité routière en vérifiant que les véhicules sont en bon état de fonctionnement et ne présentent pas de défauts majeurs qui pourraient mettre en danger le conducteur, les passagers, ou les autres usagers de la route.

Lors du contrôle technique, le technicien aura pour objectif de contrôler les différents points de contrôle relatifs notamment aux fonctions suivantes :

Équipements de freinage ;

- Direction (volant, guidon, colonne) ;

- Visibilité ;

- Feux, dispositifs réfléchissants et équipements électriques ;

- Essieux, roues, pneus, suspension ;

- Nuisances (émissions sonores et de polluants à l’échappement ; vérification de l’absence d’une fuite…).

Durant le contrôle, vous pourrez être présent dans la zone d’inspection à l’invitation uniquement du contrôleur, afin d’aider celui-ci à manipuler votre véhicule en respectant les instructions qu’il vous donne et les consignes de sécurité.

En revanche, pour certaines catégories de véhicule (comme les quadricycles légers à moteur), cette autorisation ne sera pas possible.

À l’issue du contrôle technique, il sera attribué au véhicule :

- Un résultat favorable en l'absence de défaillance majeure et critique ;

- Un résultat défavorable pour défaillances majeures, lorsqu'il sera constaté au moins une défaillance majeure mais aucune défaillance critique. Dans ce cas, il sera nécessaire de réaliser une contre-visite au cours des deux mois qui suivent ;

- Un résultat défavorable pour défaillances critiques, lorsqu'il sera constaté au moins une défaillance critique. Dans ce cas, le véhicule ne sera plus autorisé à circuler à partir de minuit le jour du contrôle.

En conclusion:

Cette nouvelle réglementation marque une étape importante dans l’amélioration de la sécurité routière en France. En tant qu’usagers de la route, il est de notre responsabilité de nous conformer à ces nouvelles mesures pour garantir notre sécurité et celle des autres.

Au revoir carte verte...

![]() Par

sos-litiges-58

Par

sos-litiges-58

Bienvenue au Mémo Véhicule Assuré

Lors de son lancement, l’objectif de la carte verte était simple : attester qu’un véhicule dispose bien d’une assurance responsabilité civile vis-à-vis des tiers. Ce document incontournable depuis plus de trente ans a disparu depuis peu. Depuis le 1er avril 2024, un nouveau système est entré en vigueur. En plus de réduire l’impact environnemental généré par les millions de courriers qui devaient être envoyés chaque année, le nouveau dispositif facilitera le quotidien des assurés et permettra également de lutter contre les véhicules roulant sans assurance.

Avec 38,9 millions de voitures circulant en France en 2023 , la suppression de la carte verte, pour cette seule catégorie, représente déjà des millions de tonnes de CO2 en moins chaque année et plus de facilité au quotidien.

Un « Mémo Véhicule Assuré » pour les véhicules immatriculés:

À partir du 1er avril 2024, lors de la souscription d’un nouveau contrat, le souscripteur recevra un « Mémo Véhicule Assuré ». Il remplace la carte verte (et sa vignette) et n’est édité qu’une seule fois dans la vie du contrat, sauf en cas de modification d’immatriculation. Ce mémo reprend les principales références du contrat et liste des informations pratiques comme les numéros d’assistance en France et à l’étranger. Conséquence directe : plus de vignette à apposer sur le pare-brise du véhicule.

Côté déplacements internationaux, deux cas de figure :

S’ils se limitent aux 30 pays de l’Espace Economique Européen ainsi que la Suisse, le Royaume-Uni, la Bosnie Herzégovine, le Monténégro et la Serbie, tout comme en France (2), l’immatriculation « vaut présomption d’assurance ».

Pour le Maroc, la Tunisie ou la Turquie, le titulaire du contrat devra impérativement demander à son Agent Général Abeille Assurances d’éditer une « Carte Internationale d’Assurance Automobile », afin de la présenter aux autorités au passage de la frontière*.

Fin de la carte verte, on vous explique tout !

Quid pour les véhicules non immatriculés ?

Les véhicules non immatriculés soumis à l’obligation d’assurance, notamment les engins de déplacement personnel motorisés – EDPM – comme les trottinettes électriques, ne sont pas concernés par le Mémo Véhicule assuré : leurs propriétaires devront apposer une vignette d’assurance sur le véhicule et être en possession de la carte internationale d’assurance automobile en cas de contrôle de police. Ces deux documents, dorénavant sur fond blanc, seront remis à la souscription du contrat ou lors d’un avenant pour changement de véhicule. Ils seront ensuite envoyés chaque année à l’échéance du contrat.

3 750 € :

C’est l’amende maximale encourue par un particulier pour conduite sans assurance, sans compter le risque de confiscation du véhicule.

Un mémo très pratique:

Le « Mémo Véhicule Assuré », contient toutes les informations dont une personne peut avoir besoin en cas de problème, en particulier pour remplir un constat ou contacter les services d’assistance. Voilà pourquoi, il est recommandé d’en garder une copie papier dans le véhicule et une version digitalisée dans le smartphone du conducteur. D’autre part, pendant la période de transition, il est préférable de conserver la carte verte jusqu’à réception du « Mémo Véhicule Assuré ».

Les premiers chiffres?

![]() Par

sos-litiges-58

Par

sos-litiges-58

A quoi correspondent les premiers chiffres de vos code-barres?

Faux conseiller bancaire

![]() Par

sos-litiges-58

Par

sos-litiges-58

Comment repérer un faux conseiller bancaire ?

Parmi les nombreuses arnaques dont sont victimes les particuliers, celle au faux conseiller bancaire est particulièrement dévastatrice car elle donne directement accès aux comptes bancaires. Mais il suffit d’un peu de prudence et de bon sens pour déjouer ces tentatives qui pullulent. Nos conseils.

À retenir

- Ne communiquez jamais vos identifiants, codes d'accès et codes confidentiels, dont ceux reçus par SMS pour valider une opération et ce, même à une personne prétendant être votre conseiller bancaire appelant depuis le numéro de votre agence et connaissant votre identité (nom, prénom, date de naissance, etc.).

- Les escrocs jouent sur la panique : gardez la tête froide et raccrochez dès que des informations confidentielles vous sont demandées. Vous pourrez ensuite contacter vous-même votre banque pour vérification.

Qu’est-ce que l’arnaque au faux conseiller bancaire ?

Les escrocs n’hésitent pas à recourir à différentes méthodes pour vous extorquer vos informations bancaires. Voici les principales.

L’appel direct d’un faux conseiller bancaire

Une personne vous contacte directement par téléphone en se faisant passer pour un conseiller ou un salarié de votre banque ou de son service antifraude. Le numéro de téléphone peut même être celui de votre banque. Pourtant, cette personne est un escroc. Elle prétend que vous êtes victime d’opérations frauduleuses et peut, notamment, vous demander :

- De lui communiquer vos identifiants ou coordonnées bancaires et codes reçus par SMS pour qu’elle procède au soi-disant blocage de ces opérations ;

- D’effectuer et de confirmer vous-même des actions (ajout d’un bénéficiaire, validation d’une opération bancaire, etc.) directement sur votre espace personnel (via l’application bancaire de votre téléphone ou via votre espace en ligne).

Ce sont ces manœuvres qui permettent à l’escroc d’effectuer des opérations frauduleuses.

Le phishing suivi de l’appel d’un faux conseiller bancaire

Vous recevez un SMS ou un courriel d’une administration (par exemple la Sécurité sociale) ou d’une société (par exemple la Poste). Il vous est demandé de saisir des données personnelles après avoir cliqué sur un lien.

Après avoir obtenu ces premières informations par phishing, l’escroc vous appelle en se faisant passer pour un conseiller ou un salarié de votre banque. Il prétend que vous êtes victime d’opérations frauduleuses. Il vous met en confiance en vous communiquant des informations précises vous concernant (les informations qu’il a obtenues grâce au courriel ou au SMS frauduleux). Sous couvert de bloquer les opérations frauduleuses, il vous demande de lui transmettre les codes reçus par SMS ou de confirmer des actions directement sur votre application bancaire ou dans votre espace en ligne.

Ce sont ces manœuvres qui permettent à l’escroc d’effectuer des opérations frauduleuses.

L’appel d’un faux conseiller bancaire suivi de l’envoi d’un faux coursier

Désormais, l’arnaque au faux conseiller bancaire ne consiste plus seulement à faire des achats en ligne ou des virements bancaires dont vous n’êtes pas à l’origine. Les fraudeurs vont jusqu’à effectuer des retraits d’espèces après avoir pris possession de votre carte bancaire sous de fausses allégations.

Dans un premier temps, vous êtes contacté par une personne se faisant passer pour un conseiller ou un salarié de votre banque et prétendant que vous êtes victime d’opérations frauduleuses. Elle vous demande de lui communiquer vos identifiants client ou vos coordonnées bancaires (dans certains cas, elle a pu obtenir ces informations à la suite d’un phishing). Elle prétend alors, au vu de l’urgence ou de la gravité de la situation, qu’il est nécessaire de mettre en sécurité ou détruire votre carte bancaire et vous envoie un coursier à domicile afin de la récupérer.

Les escrocs procèdent ensuite à des retraits à un distributeur automatique de billets (DAB) ou à des paiements en ligne.

Comment s’en prémunir ?

Restez méfiant ! Votre banque ne vous demandera jamais de communiquer des informations confidentielles par téléphone, ni de valider ou bloquer des opérations de paiement à distance. Dans les faits, si une banque veut bloquer une opération, elle n’a pas besoin de votre confirmation et peut le faire seule. De plus, votre banque ne vous enverra jamais de coursier, même en cas d’urgence, pour récupérer vos instruments de paiement.

Attention, les techniques de ces escrocs sont de plus en plus élaborées, telles que :

- Des courriels imitant ceux de votre banque ;

- Un lien vers une fausse interface ressemblant à votre compte en ligne ;

- Un numéro de téléphone affiché correspondant à celui de votre banque ;

- L’emploi du vocabulaire du domaine bancaire ;

- La détention d’informations personnelles vous concernant.

Dans tous les cas, nous vous invitons à raccrocher immédiatement et à ne transmettre aucune information ni cliquer sur un quelconque lien. Ne validez en aucun cas des opérations dont vous n’êtes pas à l’origine, même si votre interlocuteur prétexte qu’il s’agit de les annuler. Mieux vaut contacter votre conseiller bancaire par vos propres moyens, quitte à attendre l’ouverture de votre agence.

Si un coursier se présente malgré votre refus, ne lui ouvrez pas. Ne lui remettez pas votre carte bancaire, même découpée.

Quels sont les recours contre la fraude au faux conseiller bancaire ?

Tout d’abord, signalez sans tarder les opérations dont vous n’êtes pas à l’origine à votre banque. En cas de transmission des coordonnées de votre carte bancaire, faites-y opposition. Modifiez immédiatement le mot de passe de votre espace en ligne. Selon la banque choisie, vous pouvez aussi désactiver les paiements à distance.

Dans le cas où des débits apparaissent, contestez l’opération et demandez le remboursement auprès de votre banque. Elle doit vous rembourser, sauf si elle prouve une négligence grave ou une fraude de votre part.

La transmission des coordonnées bancaires à un tiers, même dans le cas d’une arnaque, a été reconnue par les tribunaux comme une négligence grave. Cependant, plusieurs décisions de justice ont récemment été rendues par des cours d’appel en faveur des victimes de fraude au faux conseiller bancaire. Les juges ont estimé qu’au vu des éléments présentés par les victimes (impression écran des appels, SMS de la banque dans l’historique de conversation, le numéro affiché était celui de la banque, etc.), celles-ci ayant été mises en confiance, la négligence grave des clients n’était pas caractérisée. Vous pouvez tenter d’obtenir le remboursement en vous appuyant sur ces décisions de justice. À ce jour, la Cour de cassation ne s’est pas prononcée sur ce type de cas. La jurisprudence est donc encore incertaine et les décisions restent à l’appréciation souveraine des juges.

De plus, dans l’hypothèse où l’opération de paiement a été effectuée sans que la banque ait exigé une authentification forte, la banque doit dans tous les cas vous rembourser, à moins de prouver une fraude de votre part.

Vrai-faux pour repérer une arnaque au faux conseiller bancaire

Pour repérer un courriel ou un SMS frauduleux, il suffit de voir s’il y a des fautes d’orthographe.

Faux Les fautes d’orthographe peuvent être un indice, mais les escrocs font de plus en plus attention à leur rédaction. Vérifiez d’abord si ce sont des expéditeurs que vous connaissez (courriel ou numéro de téléphone). Ensuite, prenez contact avec l’organisme soi-disant expéditeur de la demande grâce aux coordonnées que vous possédez. N’utilisez pas les numéros ou liens transmis dans le courriel ou le SMS sans avoir procédé à ces vérifications.

Si le numéro affiché est bien celui de ma banque, je peux être sûr de l’origine de l’appel et faire confiance à mon interlocuteur.

Faux Cela n’est pas suffisant. En effet, des escrocs savent afficher le numéro de téléphone de votre banque (c’est ce qu’on appelle le « spoofing »). Soyez donc méfiant ! Ne communiquez aucune information confidentielle par téléphone. Ne validez en aucun cas des opérations dont vous n’êtes pas à l’origine, même si votre interlocuteur prétexte qu’il s’agit de les annuler. Mieux vaut contacter ultérieurement votre conseiller bancaire par vos moyens habituels avec les coordonnées que vous possédez.

N’ayant pas donné les numéros de ma carte bancaire, je peux transmettre sans risque le code de validation reçu par SMS à mon interlocuteur.

Faux Il ne faut jamais transmettre ce type d’informations à un tiers. Les codes d’accès client, coordonnées bancaires, codes de validation sont des données strictement confidentielles. Un conseiller bancaire ne vous demandera jamais ces éléments. C’est donc certainement un escroc. Il a très bien pu obtenir vos coordonnées bancaires au préalable et il utilisera ces codes pour valider des opérations bancaires.

J’ai reçu des codes pour valider des opérations de paiement. N’étant pas à l’origine de ces opérations, je n’ai rien fait. En cas de débit, la banque sera obligée de me rembourser.

Vrai Dès lors que l’opération non autorisée a été effectuée sans que la banque exige l’authentification forte, celle-ci doit vous rembourser immédiatement. C’est à elle d’apporter la preuve matérielle que l’authentification forte a fonctionné.

En cas d’opérations suspectes, ma banque peut m’envoyer un coursier pour sécuriser ma carte bancaire ou la détruire.

Faux Une banque n’enverra jamais un coursier à votre domicile pour récupérer vos instruments de paiement. C’est donc très certainement une arnaque. N’ouvrez pas à cette personne. Ne lui remettez pas votre carte bancaire, même découpée.

Mon interlocuteur connaît beaucoup d’informations personnelles (nom, date de naissance, numéro de compte en banque, etc.). Je peux donc lui faire confiance.

Faux Des escrocs ont pu obtenir ces informations par différents biais avant de vous contacter (par exemple à la suite d’un phishing ou d’un piratage informatique), justement pour gagner votre confiance et tromper votre vigilance. Restez donc méfiant ! Si votre interlocuteur s’est présenté comme étant, par exemple, un salarié de votre banque, mieux vaut appeler votre agence ultérieurement par vos propres moyens afin de vous assurer qu’elle a bien cherché à vous joindre.

Témoignage de Claire D., victime de l’arnaque au faux conseiller bancaire

« J’ai reçu un courriel me demandant de payer une amende routière. Je ne me suis pas méfiée puisque je m’attendais à recevoir une amende pour stationnement impayé. J’ai donc cliqué sur le lien et donné mes coordonnées bancaires pour la payer. Quelque temps après, un conseiller de ma banque disant que des retraits suspects étaient en cours sur ma carte m’a contactée. Je devais partir le lendemain en vacances, j’étais paniquée. Il m’a rassurée en me disant qu’il allait tout bloquer et m’a indiqué qu’il envoyait un coursier sécurisé pour récupérer ma carte bancaire et en rééditer une en urgence. Il connaissait ma date de naissance, celle de mon mari, le numéro de ma carte bancaire. Il appelait avec le numéro de téléphone de notre agence bancaire. Mise en confiance et n’ayant jamais donné mon code confidentiel, je pensais que ça ne craignait rien. Or, il a réussi à modifier mon plafond de retrait sur mon espace en ligne et a ensuite retiré plus de 3 000 € en espèces. Aujourd’hui, je bataille encore avec ma banque pour être remboursée. »

Additifs alimentaires

![]() Par

sos-litiges-58

Par

sos-litiges-58

Risque de cancers : plusieurs émulsifiants sur la sellette

Des études scientifiques corrèlent la consommation d’additifs alimentaires et la survenue de maladies graves. Tour d’horizon des connaissances.

Après d’autres additifs comme le dioxyde de titane, c’est au tour des émulsifiants d’être pointés du doigt par les scientifiques. L’Institut national de la santé et de la recherche médicale (Inserm) vient de publier une étude suggérant qu’ils seraient associés à un risque accru de cancers. L’occasion de faire le point sur l’état actuel des connaissances.

Souvent ajoutés aux pains et aux gâteaux de supermarché, aux barres chocolatées, à la margarine, aux glaces et même aux laits infantiles, ils se cachent partout ou presque dans l’alimentation ultratransformée. Ils, ce sont les quelque 330 additifs autorisés en Europe, répartis-en 27 familles selon leurs usages (conservateurs, épaississants, colorants…). Une étude parue en octobre 2021 dans la revue Scientific Reports indiquait que les Français ingèrent 155 mg d’additifs par jour et par kilo de poids corporel, soit plus de 9 g par jour pour une personne de 60 kg. Et, parmi ces substances, une famille fait l’objet de nombreuses recherches : les émulsifiants, discrets et devenus quasi incontournables.

Plus de 95 000 personnes suivies pendant sept ans

Certains additifs présentent des risques, selon les résultats de plusieurs études récentes. L’avant-dernière en date, parue en septembre 2023 dans le British Medical Journal, a été réalisée par une équipe française, coordonnée par Mathilde Touvier, qui dirige l’Eren (équipe Inserm de recherche en épidémiologie nutritionnelle), et Bernard Srour, de l’Institut national de recherche pour l’agriculture, l’alimentation et l’environnement (Inra).

Les chercheurs ont comparé l’évolution des données de santé sur sept ans de 95 442 adultes (âge moyen 43 ans, 75 % de femmes) avec celle de leur consommation quotidienne en émulsifiants. Les participants, sans antécédents de pathologies cardio-vasculaires, appartiennent à la cohorte NutriNet-Santé lancée en 2009 pour étudier les liens entre nutrition et santé.

Augmentation du risque de maladies cardio-vasculaires

Résultat, pour cinq émulsifiants, une consommation moyenne journalière accrue (de chacun d’entre eux) était associée à une augmentation non négligeable du risque d’être atteint d’une maladie cardio-vasculaire (infarctus, coronaropathie, AVC, etc.). C’est notamment le cas pour deux additifs très répandus : le E460 (cellulose microcristalline) et le E466 (carboxyméthylcellulose ou CMC).

Pour le E466, épaississant, gélifiant et stabilisant, que les industriels utilisent notamment dans le beurre allégé, les pains de mie et les glaces, ce risque de maladies cardio-vasculaires grimpait de 3 %, en ajoutant chaque jour une part de gâteau industriel dans son assiette.

C’est pire pour le E460, un agent de texture souvent intégré aux sauces et desserts pour la rondeur en bouche qu’il procure : le fait d’en ingérer un « surplus », via une crème dessert supplémentaire par jour, est corrélé à une augmentation de 7 % du risque de maladies coronariennes.

Celluloses, phosphate trisodique, glycérides d’acides gras…

Même type de lien avec le phosphate trisodique (E339) qui sert, notamment, d’épaississant et de stabilisant dans de nombreux produits laitiers, dont le lait infantile, et avec les mono- et diglycérides d’acides gras (E471). On peut aussi citer l’ester lactique (E472b), présent dans des crèmes chantilly et des gâteaux secs, impliqué dans les maladies cérébro-vasculaires.

Bien que modérés, ces niveaux de risque représentent des milliers de cas en France… du moins si l’on se base sur les participants de l’étude, majoritairement des femmes, en moyenne plus soucieuses de leur santé. Mais les effets pourraient être plus élevés à l’échelle de la population générale française et européenne.

Forte augmentation du risque de cancer du sein ou de la prostate

La même équipe, dans un travail publié en février 2024 dans la revue PLOS Medicine, a par ailleurs trouvé des corrélations entre certains émulsifiants et des risques de cancer. « Après un suivi moyen de sept ans, les chercheurs ont constaté que des apports plus élevés en monoglycérides et diglycérides d’acides gras (E471) étaient associés à des risques accrus de cancers au global, de cancers du sein (une augmentation de 24 % du risque), et de cancers de la prostate (une augmentation de 46 % du risque) », précise le communiqué de l’Inserm, qui souligne également que les femmes ayant des apports plus élevés en carraghénanes (E407 et E407a) avaient 32 % de plus de risque de développer des cancers du sein. « Nos études sont observationnelles, explique Mathilde Touvier. Il faut les confirmer avec d’autres populations et les compléter par des données expérimentales pour établir des liens de cause à effet entre consommation d’additifs et maladies. »

Le dioxyde de titane, désormais interdit dans l’alimentation

Des liens de causalité : c’est ce qui a, par exemple, permis d’interdire dans l’alimentation en France en 2020, puis en Europe en 2022, un colorant blanc très répandu, le dioxyde de titane (E171), en partie sous forme nanométrique. Une étude expérimentale de l’Inra, publiée en 2017, avait montré un risque de lésions colorectales précancéreuses chez le rat. En 2023, la Turquie l’a interdit à son tour. Il reste cependant autorisé dans les médicaments et les cosmétiques.

Or un émulsifiant pointé dans la récente étude de Mathilde Touvier, le E466, a déjà fait l’objet d’études expérimentales, notamment par l’équipe de Benoît Chassaing à l’Institut Cochin. En 2015, il avait montré que la consommation de deux émulsifiants très utilisés dans les glaces et les sauces, le E466 (CMC) et le E433 (polysorbate 80), favorise le développement de maladies inflammatoires chroniques de l’intestin chez des souris génétiquement prédisposées.

Et chez les animaux « normaux », la consommation de ces composés favorise la prise de poids, l’augmentation de la masse grasse et le diabète de type 2. « Ils ont des effets délétères sur la flore intestinale, ce qui conduit à l’inflammation de l’intestin. Toutes les études en cours laissent à penser que la majorité des émulsifiants, sauf certains comme les lécithines de tournesol et de soja, ont aussi ce type d’effets », commente Benoît Chassaing.

Le E466 entraîne une altération du microbiote

Encore faut-il prouver le même impact chez l’humain. L’Institut Cochin s’y est employé avec l’analyse de microbiotes prélevés chez des volontaires. Fin 2021, l’équipe de Benoît Chassaing publiait une étude montrant que la consommation de carboxyméthylcellulose (E466) pendant seulement quinze jours par des sujets sains altérait leur microbiote (diminution de bactéries bénéfiques), sans toutefois provoquer d’inflammation, et appauvrissait leur matière fécale.

Chez certains, les bactéries du microbiote s’étaient même rapprochées de la paroi intestinale, comme dans les maladies inflammatoires et le diabète de type 2. Enfin, les volontaires pouvaient avoir des douleurs abdominales et des ballonnements.

Chaque organisme répond différemment aux émulsifiants

« Ce résultat confirme les données issues des études chez la souris. Elles suggèrent que la consommation à long terme du E466 pourrait favoriser un dérèglement métabolique et les maladies inflammatoires chroniques de l’intestin. Celles-ci affectent près de 12 millions de personnes dans le monde », relève le chercheur.

Cela étant, « certaines personnes réagissent à cet émulsifiant, mais d’autres pas. Chaque microbiote répond différemment. Nous essayons de comprendre pourquoi afin de pouvoir, un jour, personnaliser l’alimentation. »

Un possible « effet cocktail » entre additifs

Les émulsifiants ne sont pas les seuls additifs à perturber le fonctionnement intestinal. C’est également le cas de plusieurs édulcorants et colorants très utilisés, comme le rouge allura AC (E129). Problème : les aliments ultratransformés contiennent souvent plusieurs additifs, parfois jusqu’à dix, d’où un possible « effet cocktail » encore à l’étude.

« Actuellement, nous travaillons avec l’Eren pour identifier les cocktails vraiment présents dans l’alimentation de la population française. Ensuite, nous analyserons leur impact sur le microbiote intestinal chez la souris et chez l’homme », explique Benoît Chassaing. Dans l’attente des résultats, on suppose toutefois que les risques pour la santé liés à l’alimentation ultratransformée sont augmentés par cet effet cocktail.

L’Europe devrait revoir la dose journalière acceptable

À court terme, bannir tous les émulsifiants ne paraît pas envisageable, d’autant qu’ils ne sont pas tous négatifs. Certains ont des qualités antioxydantes, par exemple dans les laits infantiles. « Mais il s’agit d’intensifier les travaux épidémiologiques et expérimentaux pour prouver la dangerosité de certains d’entre eux et convaincre l’Autorité européenne de sécurité des aliments (Efsa) de revoir leur dose journalière acceptable (DJA) », insiste Mathilde Touvier.

La DJA, c’est la quantité journalière d’un additif qu’une personne peut absorber durant sa vie, sans dommage pour sa santé. Seule l’Efsa peut la réévaluer. Mais l’Autorité européenne se base parfois seulement sur des tests d’industriels… omettant les données issues de travaux indépendants. Ce qui est plus que regrettable.

À LIRE AUSSI >>> Pesticides, perfluorés… Les industriels connaissaient les risques

L’exemple de l’aspartame, classé « cancérogène possible »

Pour parvenir à convaincre l’Efsa, le chemin peut être long. Pour preuve, les derniers rebondissements autour de l’aspartame (E951). Censé apporter le goût du sucre sans les calories, cet édulcorant consommé depuis quarante ans au travers de milliers de produits a été déclaré « cancérogène possible » en juillet 2023 par le Centre international de recherche sur le cancer (Circ), une agence de l’Organisation mondiale de la santé (OMS).

Cancérogène « Possible », mais non certain comme le sont l’alcool ou le tabac, le niveau des preuves apportées n’étant pas considéré comme suffisant. Les experts ont pourtant examiné pas moins de 1300 études scientifiques pour parvenir à cette conclusion en demi-teinte. Parmi elles, plusieurs études épidémiologiques, dont trois réalisées par l’équipe de Mathilde Touvier en 2022 et 2023 : elles montraient que les plus gros consommateurs d’édulcorants (l’aspartame, l’acésulfame K et, à un moindre degré, le sucralose) présentent un risque accru de cancer, de maladies cardio-vasculaires et de diabète de type 2.

Consommer le moins possible d’aliments ultratransformés

Dans ce contexte, faut-il arrêter de consommer de l’aspartame ? En diminuer les doses ? Selon le comité d’experts des additifs alimentaires de l’OMS et de la FAO (Jecfa), la quantité à ne pas dépasser serait de 2800 mg par jour, ce qui correspond à la bagatelle de 9 à 14 canettes de soda light !

Des chiffres qui interrogent la chercheuse : « Nous observons des associations avec un risque de cancer à partir de 55 à 60 mg/jour, soit 40 fois moins que le seuil du Jecfa. » De nouvelles études sont donc nécessaires pour trancher. En attendant, le plus sage est sans doute d’appliquer le principe de précaution : réduire le plus possible sa consommation d’aliments ultratransformés.

Nitrites de sodium : interdits aux animaux, pas aux humains !

Les nitrites de sodium sont interdits dans les aliments pour chiens et chats dans les pays de l’Union européenne depuis juin 2023. Mais ils restent autorisés dans l’alimentation humaine, notamment dans la charcuterie et le jambon blanc, même si les doses maximales ont été revues à la baisse. Pourtant, l’effet des nitrites de sodium a été peu étudié chez l’animal alors que, chez l’humain, une association entre leur consommation et un risque de cancer colorectal a été montrée. Pourquoi donc un tel écart ? En fait, les industriels n’ont pas renouvelé leur demande d’agrément pour les nitrites dans les boulettes pour chiens et chats. Alors que, pour la charcuterie, ils n’ont pas renoncé à en incorporer.

Source : 60 Millions de consommateurs 02/2024

Les eaux minérales

![]() Par

sos-litiges-58

Par

sos-litiges-58

Hépar, Vittel, Contrex, Perrier… L’eau en bouteille est-elle dangereuse ?

Après les révélations sur le traitement des eaux en bouteille de nombreuses marques, beaucoup d’entre vous s’inquiètent des risques pour la santé.

Naturellement pures, les eaux minérales ? Pas toujours. Fin janvier, Le Monde et la cellule investigation de Radio France ont révélé que Nestlé et d’autres industriels ont caché que l’eau qu’ils pompaient était contaminée, et que « pour continuer de la mettre en bouteille, ils ont eu recours à des systèmes de purification interdits ».

Qu’il s’agisse de filtres ultraviolets ou de charbon actif, les eaux minérales naturelles ne doivent subir aucun traitement de purification pouvant modifier leur composition. « Ces normes visent à garantir la qualité minérale et l’authenticité des eaux minérales commercialisées », souligne Emmanuel Chevallier, ingénieur à l’Institut national de la consommation (INC, l’éditeur de 60 Millions). Et c’est justement la qualité de ces eaux qui inquiète désormais les consommateurs qui ont eu vent de cette affaire.

30 % des marques pourraient être concernées

« Savez-vous si Volvic, que je consomme, est aussi concerné ? nous écrit Pierre-Jean. Je commence à angoisser. » Même question de Carole, qui se demande si l’eau Cristalline pourrait être dangereuse pour sa santé ou celle de ses petits-enfants, qui en boivent depuis des années. « C’est un peu stressant ce que l’on peut lire en ce moment », nous confie cette lectrice.

L’eau Volvic, mise en bouteille par Danone, n’est pas citée dans les révélations de nos confrères, qui estiment que 30 % des marques pourraient être concernées. En revanche, le groupe Sources Alma, qui produit, entre autres, l’eau Cristalline, est dans le viseur de leur enquête. Parmi les nombreuses marques concernées figurent notamment Contrex, Hépar, Perrier et Vittel qui sont, quant à elles, propriétés du groupe Nestlé.

Pas de danger pour la santé

Si vous avez l’habitude de boire ces eaux, rassurez-vous. « Il n’y a pas de danger à les consommer, insiste Xavier Lefebvre, ingénieur agroalimentaire à l’INC. Les fraudes mises en avant dans la presse ne pointent pas la potabilité de l’eau une fois embouteillée : en résumé, Nestlé et d’autres sociétés ont vendu de l’eau similaire à celle du robinet plusieurs centaines de fois plus cher, et ont caché cette pratique pour protéger leurs intérêts. »

En revanche, il rappelle que les déchets plastiques issus de ces bouteilles font peser, sur le long terme, des risques non négligeables sur la santé et l’environnement. Sans compter que certaines de ces marques sont accusées de faire pression sur la ressource en eau dans des régions régulièrement touchées par des phénomènes de sécheresse.

Hausse de l'électricité

![]() Par

sos-litiges-58

Par

sos-litiges-58

Jusqu’où ira la hausse de l’électricité ?

La facture d’électricité grimpe de 113 € en moyenne en 2024. Un mauvais coup pour les abonnés d’autant que les hausses sont loin d’être terminées.

Le bouclier tarifaire n’était déjà pas étanche, le voilà pulvérisé, laissant passer une vague de hausses qui vont faire beaucoup de mal aux finances des ménages, et qui ne sera sans doute pas la dernière.

Au 1er février, le gouvernement a relevé la taxe intérieure sur la consommation finale d’électricité (TICFE), ce qui entraîne une série d’augmentations. Plus le prix du kilowattheure est faible, plus le relèvement de la taxe a un impact proportionnellement important sur la facture.

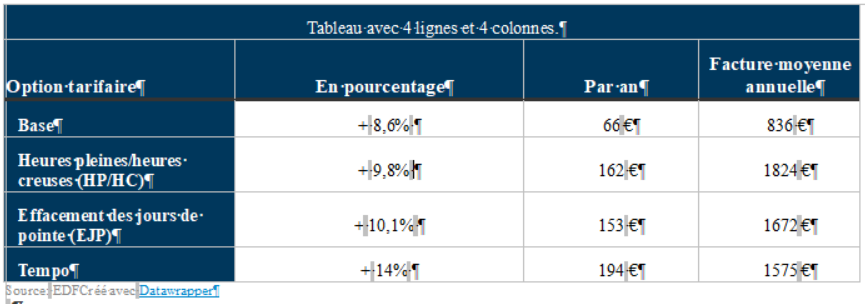

Jusqu’à 14 % d’augmentation selon les options

Pour les 10,6 millions d’abonnés à l’option tarifaire « base », la hausse moyenne s’élèvera à 8,6 %. La facture moyenne passera de 771 € en 2023 à 836 € en 2024. C'est pire, ceux qui ont choisi le tarif réglementé avec l’option « heures pleines/heures creuses » vont voir leurs factures augmenter de 9,8 %, soit 162 € de plus sur un an. La hausse va atteindre 10,1 % pour les souscripteurs de l’offre « effacement des jours de pointe » (EJP) et même 14 % pour ceux de l’option Tempo. Ces derniers devront verser en moyenne 194 € de plus cette année.

Evolution des factures moyennes TTC à partir du 1er février 2024

Prochaines étapes en 2025 et 2026

Le tarif réglementé de l’électricité avait déjà augmenté de 4 % en février 2022, puis de 15 % en février 2023 et de 10 % en août 2023. Aucun espoir de revenir en arrière, bien au contraire. Le « retour à la normale » de la TICFE, qui doit intervenir le 1er février 2025, devrait la porter au niveau d’avant crise, soit 32,44 €/MWh.

Pis, le prix du mégawattheure nucléaire, inchangé depuis 2011 à 42 €, devrait être vendu par EDF aux alentours de 70 € à partir de 2026. Face à une demande d’électricité en très forte hausse, EDF doit en effet accroître ses capacités. « La construction de six à quatorze réacteurs pour l’horizon 2035-2040 devrait coûter environ 52 milliards d’euros, tandis que le “grand carénage”, qui vise à prolonger la durée d’exploitation des réacteurs existants, pourrait coûter environ 66 milliards d’euros », explique Olivier Passet du cabinet Xerfi.

On l’a bien compris, c’est le consommateur qui paiera.

Source : 60 Millions de consommateurs

Heures creuses/Tempo

![]() Par

sos-litiges-58

Par

sos-litiges-58

Les options heures creuses et Tempo d’EDF valent-elles encore le coup ?

Ces deux options du tarif réglementé d’électricité ont pour point commun d’inciter les particuliers, par des prix du kWh attractifs, à décaler le maximum de leurs consommations d’électricité au moment où le réseau est le moins en tension. La nouvelle grille tarifaire, entrée en vigueur le 1er février, a écorné leur compétitivité. À quel point ?

C’est l’une des mauvaises nouvelles de ce début d’année. Malgré la détente des prix de l’électricité sur le marché de gros ces derniers mois après la flambée historique de 2022, le prix du kWh augmente. En cause : le grand retour de l’accise de l’électricité (ex-TICFE). En 2021, en pleine envolée des prix de l’électricité, cette taxe était passée de 32 € le MWh à 1 € pour les particuliers. Mais puisque le marché s’est assagi, le gouvernement a annoncé dès fin 2023 sa volonté de récupérer une partie de ce manque à gagner. « Pour 97 % des ménages français, l’augmentation sera sous les 10 % », promettait Bruno Le Maire, ministre de l’Économie, au JT de TF1 le 21 janvier.

Au 1er février, cette taxe est ainsi passée à 21 € le MWh, augmentant de facto les factures d’électricité. EDF a mis à jour la grille tarifaire de ses offres au tarif réglementé. Le fameux Tarif bleu, dont le prix est fixé par les pouvoirs publics sur proposition de la Commission de régulation de l’énergie (CRE) et qui sert de point de repère pour comparer les offres des autres fournisseurs.

Des options plus perdantes que d’autres

En option de base, dans laquelle le prix du kWh ne varie jamais, il passe de 22,76 cts d’euro à 25,16 cts. En option heures pleines/heures creuses (HP/HC), les prix grimpent de 24,60 cts d’euro à 27 cts pour les heures pleines et de 18,28 cts d’euro à 20,68 cts pour les heures creuses. Si on ne se focalise que sur les prix bruts du kWh (1), les hausses paraissent plus importantes que celles annoncées par Bruno Le Maire… « Les fourchettes données par le ministre de l’Économie portaient sur l’ensemble de la facture d’électricité, rappelle-t-on à EDF. D’autres composantes rentrent alors dans le calcul. Le tarif de l’abonnement, la puissance souscrite, la consommation annuelle du ménage... »

L’énergéticien assure que les nouveaux tarifs correspondent bien aux hausses annoncées par Bruno Le Maire. Pour les clients résidentiels au Tarif bleu, toutes options confondues, l’augmentation moyenne de la facture est de 9,5 % TTC. Soit une hausse moyenne de 113 € TTC par an. « Puisque l’accise est un montant fixe appliqué uniformément aux tarifs, plus ces derniers étaient bas et plus la hausse est marquée en pourcentage », précise Nicolas Goldberg, responsable du pôle énergie du think tank Terra Nova. Voilà pourquoi la hausse est moins forte en option de base : 8,6 % TTC en moyenne.

On grimpe à 9,8 % TTC en option heures pleines/heures creuses. Et c’est plus encore pour Tempo. C’est la troisième option du tarif réglementé. Elle reprend la distinction heures pleines/heures creuses, mais découpe en plus l’année en trois catégories. 300 jours bleus, caractérisés par des prix du kWh très bas, 43 jours blancs, au cours desquels les tarifs grimpent tout en restant compétitifs par rapport aux options de base ou HP/HC. Et puis 22 jours rouges, placés entre le 1er novembre et le 31 mars. Ils correspondent aux jours de plus fortes tensions sur le réseau. Les prix deviennent alors exorbitants en heures pleines (75,76 cts d’euro). Avec cette nouvelle grille tarifaire, la hausse moyenne sur les factures d’électricité pour les clients Tempo est de 14 % TTC en moyenne, indique EDF. Les voilà en partie, les 3 % de Français évoqués par Bruno Le Maire le 21 janvier.

Heures creuses et Tempo encore compétitives

Est-ce à dire que les options HP/HC et Tempo ne valent plus le coup ? Julien Gorintin, directeur innovation de Lite, entreprise qui accompagne les particuliers dans le choix de leur contrat d’électricité, relativise. Une grande partie des Français peuvent toujours y trouver leur compte, à condition de reporter en heures creuses les consommations électriques qui peuvent l’être (chauffe-eau, machine à laver, recharge de la voiture électrique, etc.). Le seuil de rentabilité de l’option HP/HC est de 33 % pour un ménage qui consomme 6 000 kWh par an et pour une puissance souscrite de 6 kVA (2). En clair : il faut être en mesure de placer autant de sa consommation annuelle en heures creuses pour que cette option soit plus rentable que celle de base. « Un taux facilement atteignable, quel que soit le profil du ménage, assure Julien Gorintin. Il y a deux ans, le seuil était bien plus autour de 50 %. » Même constat pour Tempo : « Cette option était tombée en désuétude, peu mise en avant par EDF car plus compliquée à expliquer aux particuliers et plus difficilement comparable avec les autres offres. Mais depuis quelques années, l’évolution des tarifs la rend très intéressante, tant les prix sont bas en jours bleus. » Cela commence visiblement à se savoir : avec 500 000 abonnés fin 2023, l’option en compte 300 000 de plus qu’un an plus tôt.

Mauvais signal ?

Tout de même, cette hausse de l’accise a pour effet d’écorner la compétitivité des options HP/HC et Tempo par rapport à celle de base. Et cela le sera plus encore dans un an, alors que Bruno Le Maire a annoncé vouloir porter cette taxe au niveau d’avant-crise. Soit 32 € le MWh. « Comme signal, ce n’est pas top », estime Nicolas Goldberg, qui renvoie aux enjeux de la transition énergétique en cours. Elle se traduira en effet par une augmentation de la consommation française d’électricité et l’essor, dans notre mix électrique, des énergies renouvelables dont la disponibilité est plus fluctuante. « Dans ce contexte, il y aura un intérêt croissant à rendre le plus possible flexibles nos consommations électriques pour passer les pointes, reprend-il. Or, c’est ce que permettent l’option heures pleines/heures creuses et plus encore Tempo, bien trop peu encore mise en avant en France. » À terme, EDF vise 5 millions d’abonnés à son offre Tempo. Depuis le 1er juillet, les fournisseurs disposant d’un portefeuille de plus de 200 000 clients doivent aussi proposer « une offre à tarification dynamique » sur le même principe que Tempo. « Ils ne l’ont pas tous fait encore et ceux qui s’y sont pliés ont mis en place des offres peu lisibles ou pas toujours dignes d’intérêt », souligne Julien Gorintin. Nous le constations le mois dernier avec l’option Heure Eco+ de TotalEnergie.

(1) On est alors sur des augmentations de 10,5 % du prix du kWh en option de base, de 9,75 % pour les heures pleines et de 13,12 % pour les heures creuses.

(2) En prenant en compte le coût de l’abonnement, ce ménage aura alors une facture annuelle d’électricité de 1 647 € en option heures creuses, contre 1 651,2 € en option de base.

Source : UFC QUE CHOISIR 02/2024

Pesticides réautorisés

![]() Par

sos-litiges-58

Par

sos-litiges-58

Substances chimiques, pesticides…

Sale temps pour la santé et la nature

Des pesticides réautorisés, une réforme de la réglementation sur les produits chimiques à l’arrêt… l’année 2023 s’est achevée sur une régression des mesures de protection de la santé et de l’environnement, en France comme en Europe.

Gueule de bois pour les défenseurs de l’environnement et de la santé… La fin de l’année 2023 a été marquée par une succession de mauvaises nouvelles. En novembre, la Commission européenne a réautorisé le glyphosate pour une durée de 10 ans – jusqu’à présent, il était renouvelé par tranches de 5 ans. Nouveau coup dur quelques jours plus tard : à la surprise générale, le Parlement européen a rejeté le règlement SUR, qui prévoyait de diminuer massivement l’emploi des produits phytosanitaires. Cette même assemblée avait pourtant décrété, en 2019, « l’urgence climatique », puis voté, en 2020, en faveur du Pacte vert pour l’Europe. Cet ambitieux plan de transition écologique visait à limiter les émissions de gaz à effet de serre et à réduire les sources de pollution. Mais sur les 75 textes de loi prévus, seuls une trentaine d’entre eux ont été actés à ce jour, et divers amendements en ont largement affaibli certains.

Protéger les consommateurs ne semble plus la priorité

Le Parlement européen représente désormais un obstacle, alors qu’il s’agissait auparavant de la plus volontariste des trois institutions de l’Union (avec la Commission et le Conseil) sur ces problématiques. Divers secteurs industriels – l’agro-industrie, la plasturgie, etc. –, hostiles à toute entrave à leurs activités, ont mené un lobbying intense, et efficace, auprès des élus du Parti populaire européen (le PPE, groupe parlementaire de la droite conservatrice, auquel appartiennent Les Républicains). Ce dernier, avec l’appui de l’extrême droite, a fait dérailler le train législatif du Pacte vert.

Ces échecs s’ajoutent à d’autres reculs. Ainsi, la réforme de la réglementation Reach, lancée dans le sillage du Pacte vert, est en panne. Or, celle-ci sert à faire le ménage parmi les centaines de milliers de substances chimiques qui nous entourent. Parmi les progrès attendus, la possibilité d’interdire d’un bloc des familles de composés nocifs, comme les PFAS ou les bisphénols. Cette refonte devait être bouclée fin 2022 ; elle a été reportée à fin 2023, avant de disparaître du calendrier européen. Un « cadeau à la CDU » (parti allemand conservateur, membre du PPE) offert par la présidente de la Commission, l’Allemande Ursula von der Leyen, juge Pascal Canfin, eurodéputé (Renew) à la tête de la commission environnement du Parlement : « Von der Leyen a poursuivi l’agenda du Pacte vert malgré l’opposition croissante et quasi systématique de la CDU. Toutefois, elle a cédé sur Reach, je le regrette. » Un retard injustifiable, alors que l’exposition aux pollutions diverses est responsable de « plus de 10 % des cas de cancer en Europe », selon l’Agence européenne pour l’environnement (1).

Concernant l’agriculture, les digues de protection autour des nouveaux OGM, dits NTG (pour nouvelles techniques génomiques), risquent de sauter. Certains ne seraient pas soumis à traçabilité, d’après le projet de révision de la réglementation présenté en juillet par Bruxelles. Dès lors, impossible de les évaluer, de les tracer et de les étiqueter en tant qu’OGM. Pascal Canfin n’est pas contre les NTG, mais il note « des éléments inacceptables dans la proposition de la Commission », en particulier à propos des NTG résistants aux herbicides. « C’est exactement le modèle des OGM, cela va à l’encontre de la volonté de circonscrire l’usage des pesticides », estime-t-il. Le Parlement devrait voter le texte en février.

Espérons qu’un débat sérieux aura lieu. Car l’irrationnel semble régner. « De fausses informations ont été énoncées contre toutes les réglementations environnementales, regrette Camille Perrin, chargée des questions alimentaires au Bureau européen des unions de consommateurs (Beuc). Par exemple, la loi de conservation de la nature ferait augmenter le prix des aliments, le Nutri-Score entraînerait davantage d’immigration provenant d’Afrique… Quelles que soient les études scientifiques présentées, elles n’ont apparemment aucun impact ! »

La succession des crises depuis quatre ans (covid, guerre en Ukraine, inflation) et la montée des populismes ont rendu la protection de l’environnement très impopulaire, et empêché l’Union de dérouler son Pacte vert comme prévu. La Commission n’a guère été aidée par les eurodéputés et les États membres, qui ont changé d’avis au gré des élections nationales. Que Choisir a déjà relaté les attaques incessantes contre le Nutri-Score de la part de fédérations de l’agroalimentaire et de plusieurs pays, l’Italie en tête. Les discours virulents contre le pictogramme ont contraint Bruxelles à temporiser, et le choix d’un affichage nutritionnel commun à l’Europe, prévu pour 2022 puis 2023, a fini au placard. Dommage que la France, pourtant à l’origine de cet indice, ne le défende que mollement. L’opposition des agriculteurs hexagonaux, au motif que le Nutri-Score note mal les fromages et les charcuteries, n’est sans doute pas innocente…

Un lobbying actif

Parallèlement, les lobbies sont montés au créneau. Le syndicat agricole FNSEA et son pendant européen, le Copa-Cogeca, ont brandi l’argument de la souveraineté alimentaire, afin d’éviter toute autre restriction des pesticides et des engrais. L’industrie chimique, elle, a mis en avant les nouvelles technologies nécessaires à la transition énergétique, pour échapper à des interdictions.

Heureusement, tout n’a pas été réduit à néant. « Il y a eu des avancées, notamment sur l’énergie et la mobilité bas carbone », souligne Camille Perrin. Plusieurs projets ont été adoptés, à l’instar de celui sur la restauration de la nature, même s’ils ont souvent été édulcorés. « Le bilan n’est pas complètement mauvais, concède François Veillerette, porte-parole de l’association environnementale Générations futures. De nombreuses dispositions sont néanmoins passées à la trappe, et le règlement SUR est en soins intensifs. Désormais, toutes les lois qui ne sont pas consensuelles auront du mal à passer. »

Il est peu probable que d’autres mesures soient prises dans les mois à venir. La présidence von der Leyen touche à sa fin, et les travaux parlementaires s’achèveront d’ici à quelques semaines, avant la campagne des élections européennes de juin 2024. Il faudra attendre la prochaine mandature pour faire aboutir – ou pas – les textes en suspens.

De nombreux reculs…

Environnement

- Glyphosate : réautorisé pour 10 ans

- Règlement SUR (réduction des pesticides) : rejeté

- Nouveaux OGM (projet) : fin de l’étiquetage et de la traçabilité

- Score environnemental des aliments (France) : retardé

Substances chimiques

- Renforcement de la réglementation Reach sur les produits chimiques : reporté sine die

- Interdiction des bisphénols et des PFAS (per- et polyfluoroalkylés) : toujours en négociation

Alimentation

- Nutri-Score : reporté sine die

- Systèmes alimentaires durables : reporté sine die

- Bien-être animal : reporté sine die

… Et quelques avancées

- Loi sur la restauration de la nature : votée de justesse, mais édulcorée

- Réforme du CLP (étiquetage des produits chimiques) : votée

- Paquet législatif « Ajustement à l’objectif 55 (1) » : adopté

- Règlement européen contre la déforestation : voté

(1) Réduction de 55 % des émissions de gaz à effet de serre d’ici à 2030.

(1) « Beating cancer — the role of Europe’s environment », 28 juin 2022.

Source : UFC QUE CHOISIR 01/2024

Méfiez-vous des QR codes

![]() Par

sos-litiges-58

Par

sos-litiges-58

Arnaque

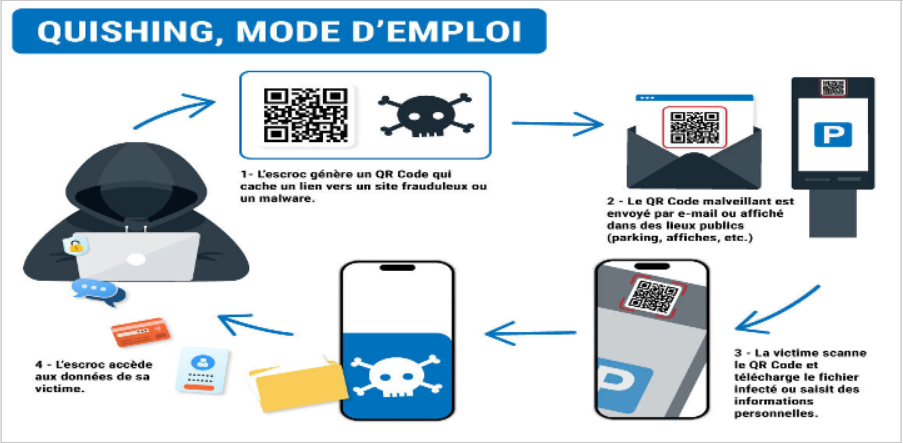

Après le phishing, cette arnaque qui consiste à voler des informations (identifiants, coordonnées bancaires…) aux internautes en leur envoyant un e-mail ou un SMS contenant un lien frauduleux, voici le quishing. Cette fois, les escrocs répandent leur lien via un QR code.

Un prétendu remboursement de la part des impôts, un faux conseiller bancaire ou support technique, une soi-disant amende à payer dans les plus brefs délais… Les escrocs ne manquent pas d’imagination quand il s’agit de cacher des tentatives de phishing ! L’internaute prend le courriel ou le SMS au sérieux, clique sur le lien joint au message et, s’il va au bout, révèle de précieuses informations, comme des coordonnées bancaires ou des identifiants à un service, à des escrocs qui finissent par lui voler son argent.

Des experts en cybersécurité alertent aujourd’hui sur une nouvelle arnaque inspirée du phishing, appelée quishing. En fait, le procédé et l’intention sont les mêmes : l’idée reste de vous faire cliquer sur un lien pour vous dérober des informations. Seulement cette fois, le lien frauduleux est dissimulé derrière un QR code (d’où le nom, contraction de « QR code » et de « phishing »). Ce QR code peut être envoyé par courriel, auquel cas les filtres antispams ne les détectent pas forcément (contrairement aux e-mails de phishing, désormais assez bien repérés). Mais il peut aussi être imprimé pour être scanné par tous, sur tous les supports imaginables, dans des lieux publics ou privés (sur une borne de parking pour payer son stationnement, dans les transports, sur une affiche publicitaire, un prospectus, une carte de restaurant, etc.).

Un QR code peut être généré très facilement par n’importe qui. Il existe en effet de nombreux générateurs gratuits accessibles en deux clics sur Internet ; il est ensuite facile d’intégrer le QR code frauduleux dans une communication aux couleurs d’une entreprise. Heureusement, les plateformes qui proposent des QR codes gratuits limitent le plus souvent le nombre de scans possibles du QR code à une centaine. Cette restriction contient la menace.

Mais les hackers sont malins : les QR code, ils parviennent parfois à les détourner. Certains services permettent à leurs clients de s’identifier par l’intermédiaire d’un QR code. C’est par exemple le cas d’ING Bank (qui s’est retiré du marché français début 2023), souvent citée comme exemple quand il s’agit de quishing. Le site Securitymagazine.com relate la mésaventure de la banque, dont les QR code d’authentification destinés aux clients ont été détournés, donnant accès aux comptes bancaires aux escrocs. Des milliers d’euros ont disparu des comptes des victimes. Vincent Biret, PDG d’Unitag, l’une des grandes plateformes de QR codes, se veut rassurant : « Ce type de détournement est de plus en plus complexe. Un QR code contient de multiples encodages, avec une redondance des différents modules difficile à déchiffrer, explique l’expert, qui précise que le piratage de QR codes reste marginal. On estime que dans le monde, 2,4 milliards de courriels par jour sont des tentatives de phishing. À titre de comparaison, chez Unitag, nous avons généré 25 millions de QR codes en 2023 et seuls 1 500 se sont avérés frauduleux. » N’empêche, mieux vaut faire preuve de prudence avant de scanner.

Notre conseil : adoptez avec les QR codes les mêmes réflexes qu’avec les tentatives de phishing. Jetez un coup d’œil à l’adresse web sur laquelle vous êtes redirigé : elle doit être officielle. Dans tous les cas, au moindre doute, à la moindre faute d’orthographe, ne flashez pas !

Source : UFC QUE CHOISIR

Qui fabrique les produits?

![]() Par

sos-litiges-58

Par

sos-litiges-58

Qui fabrique les produits Carrefour, E. Leclerc, Auchan… ?

Bactéries, corps étrangers… Quand plusieurs marques rencontrent le même problème avec un aliment, c’est qu’elles se fournissent au même endroit.

Carrefour, U, Les Croisés (E. Leclerc), Pâturages (Intermarché), Président, Leader Price, Monoprix, Chêne d’Argent (Lidl)… Après le rappel massif de bûches de chèvre intervenu début septembre en raison d’une possible présence de fragments de métal, plusieurs d’entre vous nous ont demandé comment autant de marques pouvaient être touchées. La réponse est simple : tous ces fromages sont fabriqués au même endroit.

Toutes les bûches rappelées viennent d’une usine Lactalis

Comment sait-on que ces produits de marques différentes sortent d’une seule et même usine ? Premier indice : sur le site officiel RappelConso, la plupart des fiches de rappel ont été fournies par la société fromagère de Riblaire.

De plus, les produits rappelés possèdent tous la même estampille sanitaire (aussi appelée marque de salubrité) : 79.299.001 CE. C’est la preuve qu’ils ont été fabriqués dans le même établissement. Et, d’après le registre 2022 du ministère de l’agriculture, le numéro 79.299.001 correspond bien à la société fromagère de Riblaire, sur la commune de Saint-Varent (Deux-Sèvres).

Comme l’indique la fiche de rappel de la bûche de chèvre Carrefour Classic, cette usine appartient au groupe Lactalis, qui détient la marque Président et fabrique des bûches pour les distributeurs. En cas de pépin sur le site de fabrication, tous les produits fabriqués à cet endroit sont susceptibles de présenter un risque pour le consommateur, quelle que soit leur marque. D’où ce rappel massif.

Plusieurs marques, mais un seul fournisseur en cause

Ce n’est pas la première fois que le cas de figure se présente. En 2020, une dizaine de marques de steaks hachés et de viande hachée avaient rappelé leurs produits pour le même motif : présence potentielle de filaments métalliques. Là encore, tous venaient de la même usine – en l’occurrence celle de Marolles (Marne) appartenant au fournisseur Elivia, une entreprise du groupe Terrena (marques La Nouvelle Agriculture, Tendre & Plus…).

Autre exemple, en novembre 2021, quand plusieurs reblochons ont été rappelés en raison d’un cas de brucellose bovine dans une exploitation laitière de Haute-Savoie. Le ministère de l’agriculture nous avait alors indiqué que le lait du troupeau avait été envoyé vers une seule fruitière. Les fromages rappelés avaient donc été fabriqués au même endroit, avant d’être commercialisés sous différentes marques.

Des filaments métalliques dans des gâteaux et des chocolats

En août 2022, des barres pâtissières et des quatre-quarts des marques Auchan, P’tit Déli (E. Leclerc), La Trinitaine et Ruz Ha Du étaient rappelés au motif qu’ils risquaient de contenir des corps étrangers métalliques.

Contrairement aux produits frais, les gâteaux et confiseries ne possèdent pas d’estampille sanitaire permettant de remonter jusqu’au lieu de fabrication. Nous avons donc contacté les fabricants et les distributeurs. Seul Auchan a donné suite à notre demande, nous confirmant que ses quatre-quarts étaient bien fabriqués par la marque nationale La Trinitaine dans la même usine.

Une info parfois gardée secrète

Quid des oursons en guimauve rappelés par Cémoi et Carrefour Classic en raison, là encore, d’une possible présence de filaments métalliques ? Nous leur avons également demandé si les produits venaient de la même usine ; mais Cémoi n’a pas souhaité s’exprimer sur le sujet, et nous attendons toujours la réponse de Carrefour à l’heure où nous publions cet article.

Vous l’aurez compris, les exemples de produits fabriqués au même endroit mais vendus sous différentes marques ne manquent pas. Comme nous l’expliquions en 2017, les usines de certaines grandes marques fabriquent les produits des marques de distributeur (MDD). Dernier exemple, glané à l’époque : les pâtes sèches Panzani, Auchan et Casino sont toutes fabriquées dans la même usine située à Marseille.

Il arrive aussi que les enseignes de la grande distribution fabriquent elles-mêmes leurs propres produits dans des usines qu’elles possèdent, ou les confient à des entreprises spécialisées, notamment des PME.

Même fabricant mais recettes (parfois) différentes

Mais qui dit même fabricant ne dit pas forcément même recette. Prenons l’exemple des ravioles du Dauphiné Label rouge de marque Franprix. Sur l’emballage, il est indiqué qu’elles sont fabriquées par Saint-Jean, la grande marque spécialiste de ce produit. Ces ravioles commercialisées sous la marque du distributeur contiennent 14 % de comté et 8,9 % d’emmental. Soit une composition très différente des ravioles de Saint-Jean qui, elles, ne contiennent que du comté, à hauteur de 22,4 %.

Les matières premières peuvent également varier, tant en origine qu’en qualité. Reprenons notre premier exemple, celui des bûches de chèvre rappelées en raison de la possible présence de fragments de métal. La liste d’ingrédients du fromage vendu sous la marque Monoprix précise que le lait de chèvre pasteurisé est « origine UE », tandis que celle de la bûche Président affiche « lait origine France ». Ainsi, même si ces deux produits ont été fabriqués au même endroit, le lait utilisé ne provient pas toujours des mêmes élevages, ni des mêmes pays.

Source : 60 Millions de consommateurs

Aliments ultratransformés

![]() Par

sos-litiges-58

Par

sos-litiges-58

Les aliments ultratransformés altèrent notre santé mentale

Les dégâts de l’alimentation ultra transformée ne font plus de doute. Diabète, obésité, maladies cardio-vasculaires, cancer… Et maintenant, dépression.

Barres chocolatées, biscuits, plats préparés, nuggets de poulet… Un excès de « malbouffe » serait lié à des troubles de santé mentale, selon une étude française, publiée en mars 2023 dans Nutritional Neuroscience. Le résultat peut surprendre, mais il était prévisible selon Tasnime Akbaraly, chercheuse au Centre de recherche en épidémiologie et santé des populations à Paris (Inserm) et coautrice de ces travaux. « Il a été montré que ces produits favorisent le stress oxydatif et l’inflammation, et qu’ils modifient le microbiote intestinal ou encore l’expression du génome, explique-t-elle. Il n’est donc pas exclu qu’ils aient un impact sur la santé mentale, connue pour être sensible à ces différents facteurs. »

Pour étudier cet impact, son équipe s’est appuyée sur les données issues d’une cohorte d’environ 5000 fonctionnaires britanniques, âgés de 35 à 55 ans. Ceux qui consommaient le plus d’aliments ultratransformés – soit le tiers de leur assiette – avaient une probabilité accrue de 31 % de souffrir de symptômes dépressifs.

Il faut rééquilibrer nos régimes

Les chercheurs soulignent que cette dégradation de la santé mentale ne s’observe que dans le groupe des plus gros consommateurs de junk food. Or cette cohorte nous ressemble beaucoup : d’après l’étude NutriNet-Santé, 36 % de nos apports caloriques quotidiens viennent de ces produits bourrés d’additifs et très éloignés de la matière première.

En outre, les amateurs d’aliments ultratransformés « consomment moins de légumes, de fruits et de poisson, mais plus de sodas et d’aliments riches en graisses que les autres participants », précise la chercheuse. Autrement dit, tout leur régime alimentaire est déséquilibré.

Si Tasnime Akbaraly estime nécessaire de poursuivre les recherches pour mieux comprendre l’impact des émulsifiants et autres conservateurs sur la santé mentale, cette dernière a déjà une solution. En 2018, elle a démontré que le régime méditerranéen était associé à une baisse de 33 % du risque de dépression.

Aliments ultratransformés : comment les repérer ?

Ils représentent plus de deux produits sur trois en supermarchés, et sont de plus en plus considérés comme mauvais pour la santé.

Cordons bleus, poissons panés, poêlées de légumes cuisinés, yaourts allégés… Au supermarché, ces produits remplissent rapidement le Caddie. Après une journée de travail, ils offrent la garantie de ne pas passer des heures en cuisine tout en plaisant (souvent) au plus grand nombre. Et puis les poêlées contiennent des légumes, se dit-on. Les yaourts 0 % apportent du calcium sans le gras. Leur Nutri-Score A ou B compense des cordons bleus un peu trop riches (D ou E).

De quoi déculpabiliser d’utiliser des plats tout faits ? Hélas, derrière ces produits pratiques se cachent des aliments qu’il va falloir apprendre à moins consommer : les aliments « ultratransformés » (AUT). Ils remplissent actuellement 36 % de notre assiette. Depuis 2018, le Plan national nutrition santé (PNNS) – qui a pour objectif d’améliorer la santé des Français en agissant sur leur façon de manger – propose que nous réduisions de 20 % notre consommation d’AUT.

Des substances issues de traitements industriels

Pourquoi ? Car « les preuves scientifiques s’accumulent très rapidement et massivement pour suggérer un effet délétère des aliments ultratransformés sur la santé », appuie Mathilde Touvier, directrice de l’équipe de recherche en épidémiologie nutritionnelle, à l’Inserm. Une équipe qui fait autorité : c’est elle qui a mis au point le Nutri-Score, de plus en plus plébiscité par les Français. Mais qu’est-ce qu’un produit ultratransformé au juste ? C’est un aliment ou une boisson qui contient au moins un ingrédient qui n’existe pas tel quel dans la nature ou dans nos placards. On parle de marqueur d’ultratransformation (MUT). La liste de ces derniers donne le tournis.

On y trouve un certain nombre d’additifs, mais « les marqueurs les plus fréquents sont les graisses raffinées, les extraits et arômes naturels, les arômes de synthèse, sans compter le dextrose, le sirop de glucose ou encore les protéines », précise Sylvie Davidou, directrice du comité scientifique de Siga, une entreprise qui aide à identifier les aliments ultratransformés. Lorsqu’ils ne sont pas synthétisés (certains arômes), ces composés sont souvent issus de procédés industriels agressifs (cuisson à haute température, extrusion, préfriture, reconstitution…) qui séparent les différents constituants d’une matière première.

Pour le fabricant, un moyen d’augmenter ses marges

À partir du grain de blé, par exemple, on obtient au moins 13 dérivés : des « fibres de blé », des « protéines de blé », du gluten et de l’amidon, qui peut encore être « modifié » chimiquement ou à l’aide d’enzymes, afin de gagner de nouvelles propriétés. Du grain de maïs, on tire de l’amidon qui servira à produire des sucres plus ou moins « sucrants » : dextrose, sirop de glucose-fructose, sirop de glucose.

Point commun de tous ces marqueurs ? L’ultratransformation. Ils améliorent artificiellement la texture du produit, sa couleur, son odeur, autorisant l’apposition d’une allégation de type « riche en fibres » ou lui donnant davantage de goût. Ils sont bien plus économiques que la matière brute dont ils proviennent, ce qui permet au fabricant de proposer des produits finis peu chers et/ou de faire de belles marges.

Quitte à frôler l’hérésie… On trouve ainsi du dextrose (un sucre) dans des allumettes de porc (Allumettes nature de U), ou des fibres de bambou et de pois dans l’haché Happy Family de Charal (dont la quantité de viande bovine est ainsi limitée à 80 %).

Un lien avec des risques de pathologies démontré

Les études confirmant les effets délétères de la consommation d’AUT se multiplient. En France, des chercheurs de l’Inserm, de l’Inra et de l’université Paris 13 ont tenté d’en mesurer l’impact en se fondant sur les données de la cohorte NutriNet-Santé – plus de 100 000 volontaires qui remplissent depuis 2009 des questionnaires sur leur état de santé et leur régime alimentaire.