Actualités Consommation

Fraude et piratage bancaire : nous défendons vos droits

- Vous avez été victime de prélèvements bancaires à partir de votre carte bancaire

- Et pourtant vous êtes toujours en possession de cette carte

- Vous n’avez commis aucune négligence ni fautes graves (vous n’avez pas communiqué votre code confidentiel ou vous n’avez pas répondu à des demandes de coordonnées bancaires telles que votre identifiant, votre mot de passe, votre clé personnelle)

Et pourtant votre Banque refuse de vous rembourser les sommes prélevées en motivant sa décision que vous avez commis une négligence coupable.

27 % des sinistres sont refusés par les Banques.

Faites appel à notre Association pour défendre vos droits.

Notre juriste (ex-juriste de Banque ) peut vous épauler pour faire changer la position de votre Banque et pour recouvrer vos droits à un remboursement immédiat.

soslitiges58@gmail.com ou tel. 03.86.38.22.03

Protégeons nos personnes âgées face aux arnaques téléphoniques

Les personnes âgées, cibles du démarchage téléphonique, il faut en parler avec vos proches. Il n’est pas certain qu’ils vous en parlent surtout s’ils ont honte de s’être fait piéger.

Cet été, les Français sont assaillis de sollicitations par téléphone pour des offres d’isolation thermique. Ces démarchages, qui visent souvent des publics âgés, concernent aussi les assurances, les banques ou encore les opérateurs de téléphonie.

Cécile (1), retraitée de 68 ans, n’ose plus répondre au téléphone. Il y a quelques mois, elle a été victime d’un démarchage téléphonique pour des offres d’isolation thermique. « Ils sont très convaincants et ne te laissent pas le temps de réfléchir, déplore cette femme qui, depuis le décès de son mari, vit seule dans un village de Vendée. Au téléphone, ils connaissaient déjà très bien ma maison : son âge, le nombre de pièces, etc. Ils m’ont dit qu’ils pouvaient passer chez moi rapidement. »

Dès le lendemain, l’entreprise d’isolation toque à la porte. Après avoir inspecté le grenier, elle propose à Cécile un contrat d’un montant de 5 000 €. « Je ne me suis pas rendu compte à quel point la somme était exorbitante pour de l’isolation et j’ai signé… », confie cette ancienne aide-soignante, qui touche une retraite de 1 200 € par mois.

Isolation à 1 euro, gare aux arnaques !

Depuis le début 2019, des entreprises d’isolation peu scrupuleuses « démarchent par téléphone, souvent de manière agressive – jusqu’à vingt appels par jour – leurs clients potentiels, alarme la répression des fraudes (DGCCRF) dans une note publiée début août. Dans leur argumentaire, elles prétendent parfois être mandatées par des organismes officiels et indiquent que des travaux d’économie d’énergie sont obligatoires afin de ne pas payer de taxe carbone ou autres pénalités “environnement”. »

Des listes de numéros qui ciblent les retraités

Ce démarchage abusif vise particulièrement les personnes âgées, qui sont à leur domicile entre midi et 16 heures. « Ma grand-mère de 97 ans reçoit quatre à dix appels commerciaux par jour, s’indigne Adeline. C’est son seul lien avec l’extérieur donc elle répond à chaque fois. »

Ce phénomène, qui n’est pas nouveau, est en recrudescence, selon Benjamin Douriez, rédacteur en chef adjoint du magazine 60 millions de consommateurs. « En 2015, des opérateurs de téléphonie profitaient déjà de la méconnaissance des seniors pour les abonner malgré eux », rappelle-t-il. Pour cibler les retraités, ces sociétés « achètent des listes de numéros de téléphone classées par tranche d’âge ou catégorie socioprofessionnelle. Elles utilisent aussi des méthodes plus artisanales, par exemple, en appelant uniquement les personnes ayant des prénoms anciens », explique Benjamin Douriez.

Ces associations qui se mobilisent contre les publicités intempestives

Si ce sont les arnaques à l’isolation qui font parler d’elles cet été, les banques ou les assurances pratiquent aussi ce type de démarchage. « Au téléphone, ma mère a contracté une garantie obsèques dont il a été très compliqué de se défaire, raconte Charles, 59 ans qui, depuis, a repris les choses en main. Elle a également pris une mutuelle qui ne lui garantissait plus aucun droit. À chaque fois, ils lui promettent de lui faire économiser de l’argent… »

Une masse d’informations complexes

Pour convaincre ce public, certaines entreprises ont des techniques bien rodées. En 2015, UFC-Que choisir du Var-Est analysait ainsi l’argumentaire d’un commercial d’une société de téléphonie fixe. Sur l’enregistrement que l’association a pu se procurer, le téléconseiller convainc Louis, un retraité de 84 ans, de souscrire à un contrat en ligne. Pour le pousser à l’achat, il l’abreuve d’informations et de termes compliqués tout en se montrant rassurant : « S’il insiste sur certains aspects positifs, le téléconseiller passe en revanche très vite sur des points moins reluisants, comme les coûts de connexion de 55 centimes par appel ou les frais d’activation de 29,90 €, indique l’association. Le moment le plus étonnant intervient au bout de 3 mn 51, lorsque le téléconseiller indique à Louis que “la lecture des conditions générales du service” qu’il s’apprête à lancer dure “à peu près trente minutes”, mais qu’il peut à tout moment “l’arrêter en tapant 1 sur le clavier du téléphone”. Ce qu’il va faire, bien entendu. »

Or, pour souscrire, le client n’est pas obligé d’apposer sa signature. Certaines entreprises demandent une validation électronique via l’envoi d’un SMS. « Il suffit de dire au téléphone, le code que le téléconseiller vient de vous envoyer sur votre téléphone et le contrat est signé, précise Hervé Gambert, président du Centre technique régional de la consommation d’Île-de-France. Ça crée de la confusion surtout pour les personnes qui maîtrisent peu les nouvelles technologies. »

Faire jouer la corde sensible

D’autres n’hésitent pas à jouer sur l’affect, comme en témoigne de façon anonyme une ancienne téléconseillère pour une entreprise de produits surgelés. « Grâce aux conversations téléphoniques précédentes, on avait des fiches qui indiquaient notamment si nos clients avaient des petits-enfants, s’ils venaient souvent leur rendre visite et ce qu’ils aimaient commander, raconte-t-elle. Si un client ne voulait rien acheter parce qu’il bénéficiait de plateau-repas à domicile, on lui rétorquait “Mais pensez à votre petite-fille Amandine. Si elle vient chez vous, elle sera contente de manger des esquimaux.” ».

Des litiges compliqués à résoudre

N’osant pas dire non, certains retraités se retrouvent dans des situations financières inquiétantes. En 2018, l’Autorité de contrôle prudentiel et de résolution (ACPR) – gendarme des banques et assurances – a sanctionné le courtier SGP. Celui-ci n’avait notamment pas respecté son devoir de conseil : « Les téléconseillers ne tenaient pas compte des informations dont ils disposaient sur la situation des clients et ont proposé notamment la souscription d’un contrat à des clients qui, soit bénéficiaient déjà d’une garantie en cours de SGP soit avaient résilié cette garantie », relate l’ACPR.

Le superviseur bancaire veut protéger les personnes âgées vulnérables

Honteuses, les personnes dupées mettent parfois du temps à en parler. « C’est rarement les personnes âgées qui demandent de l’aide, remarque Micheline Bernard-Harlaut de l’association Léo-Lagrange pour la défense des consommateurs. Elles sont gênées de s’être fait avoir et ce sont leurs proches qui s’en chargent. Ce qui est inquiétant pour les seniors qui n’ont plus de lien avec leur famille. »

Le délai de rétractation de 14 jours dépassé, le seul moyen d’annuler le contrat est de passer par les tribunaux mais l’abus de faiblesse reste difficile à prouver. Les associations préconisent alors d’envoyer une lettre recommandée à l’entreprise pour tenter de résoudre le litige à l’amiable.

--------------------------------

Un phénomène en hausse

Chaque foyer en France est démarché téléphoniquement en moyenne quatre fois par semaine, 47 % indiquant l’être presque tous les jours.

Les personnes de plus de 65 ans sont les plus touchées. Elles reçoivent en moyenne 4,4 appels par semaine, particulièrement à l’heure du déjeuner. 75 % déclarent que les sollicitations sont plus nombreuses qu’il y a dix ans.

Les principaux domaines d’activité des démarcheurs sont : les travaux de la maison (68 %), les énergies renouvelables (55 %), les fournisseurs d’énergie (42 %).

En 2017, il y a eu 627 846 réclamations déposées à la suite de démarchages téléphoniques.

314 établissements ont été contrôlés par les agents de la DGCCRF pour le premier trimestre de 2019, ce qui représente une hausse de 55%. Le nom de sept entreprises ayant été sanctionnées a été publié sur leur site Internet. Cette politique de « name and shame » (nommer pour faire honte) sera étendue en 2019.

Sources : Enquête de l’UFC-Que Choisir de janvier 2017 et DGCCRF

---------------------------------

« Des limites à ne pas dépasser »

Sabine Laurent, téléconseillère à La Croix

« Pour vendre des abonnements, je m’intéresse à la vie des potentiels clients. Connaître leur environnement et leur lien à l’actualité me permet de mieux cerner leurs besoins. C’est important d’avoir une conversation humaine même si on a des objectifs de vente à respecter. Pour autant, il y a des limites à ne pas dépasser. Lorsqu’on me fait part d’un non catégorique, ou que je sens que la personne est mal à l’aise, je n’insiste pas. »

Gare aux arnaques à 1 € (isolation ou chauffage)

Isoler ses combles perdus pour 1 € ou remplacer sa chaudière au fioul pour 1 €, c’est inespéré. Pourtant ces offres existent bel et bien, mais les sociétés de démarchage sans scrupules ont flairé le bon filon. Gare aux arnaques, de nombreux ménages en sont victimes.

Les offres d’isolation à 1 € sont financées par les certificats d’économie d’énergie (CEE). Ce dispositif complexe impose aux fournisseurs d’énergie et de carburants de soutenir financièrement les travaux d’économie d’énergie des particuliers. Ils ont un quota de CEE à remplir et chaque opération financée au profit d’un ménage leur permet d’en engranger.

Sur le papier ça fonctionne, mais dans la vraie vie il arrive que les travaux d’isolation à 1 € génèrent des certificats sans même avoir été effectués !

Des réseaux démarchent par téléphone pour proposer l’isolation du sous-sol ou des combles perdus pour 1 € et récupèrent ainsi tous les documents nécessaires, notamment l’avis d’imposition du foyer. Ils s’arrangent ensuite pour engranger le montant des certificats correspondant à l’isolation, sans même l’avoir réalisée ou en ayant envoyé un ou deux ouvriers incompétents qui désertent très vite le chantier ! L’arnaque est totale.

Si elle est moins visible, elle existe aussi avec les travaux d’isolation bâclés. « Mettre 30 cm d’isolant ou même 40 cm en combles perdus, ça semble idéal mais ça isole très mal si l’air passe par endroits, souligne Julien Ducrotois, responsable de pôle à l’Espace Info Énergie de l’Ageden, en Isère. Or ça arrive avec l’isolation à 1 €. La pose d'une membrane pare-vapeur au sol est nécessaire dans certains cas, le traitement de l'étanchéité de la porte ou de la trappe d'accès doit être réalisé systématiquement, mais ces travaux ne sont pas traités en général, ou payés plein tarif. Pourtant, quand il y a des jours de 1 cm autour de la trappe, les déperditions de chaleur sont importantes », poursuit le spécialiste.

S’il y a tant de ratés, c’est que d’une part les offres à 1 € font le minimum, et d’autre part que ce dispositif des certificats d’économie d’énergie est devenu le terrain de jeu favori des réseaux et des sociétés de démarchage malhonnêtes. Leur unique but est de faire de l’argent facile en récupérant un maximum de certificats d’économie d’énergie, la réalisation et la qualité des travaux sont le cadet de leurs soucis.

Quant aux offres de chauffage à 1 €, elles ont été lancées tout récemment et elles sont réservées aux ménages très modestes. Mais les entreprises sans scrupules sont déjà sur le coup. On appelle pour faire signer un dossier d’aides qui repose « sur le service public » et le ménage se retrouve avec un bon de commande à 30 000 € ! Inutile de préciser que la vigilance s’impose.

TROIS RÈGLES DE BASE POUR ÉVITER LES ARNAQUES

- Ne jamais donner suite à un démarchage téléphonique.

- Exiger un devis détaillé avant les travaux, même si ça ne coûte qu’un seul euro.

- Prendre rendez-vous avec un conseiller de l’Espace Info Énergie, local à Nevers, pour être conseillé gratuitement et sans parti pris sur les travaux d’économie d’énergie les plus pertinents pour son logement.

Isolation à 1 € : arnaque ou pas ?

Démarchages et publicités incitent à faire isoler les combles pour 1 €. Une bonne idée à condition d’éviter certains pièges. Suivez le guide.

Vous êtes nombreux à être démarchés par téléphone pour une isolation de vos combles à 1 €. Une offre tentante… mais qui interpelle : « Est-ce une arnaque ? », nous demandent des consommateurs. La réponse est : non, à condition d’être vigilant.

Tout d’abord, soulignons qu’isoler ses combles est une bonne idée. Une maison datant d’avant 1974 non isolée perd entre 25 et 30 % de sa chaleur par le toit, selon l’Agence de l’environnement et de la maîtrise de l’énergie (Ademe). L’isolation de la toiture est donc l’isolation la plus rentable et la première étape à réaliser pour améliorer la performance énergétique de son logement.

Qui a droit aux combles à 1 € ?

Pour inciter les particuliers à passer à l’acte, les pouvoirs publics ont donc multiplié les dispositifs. Le plus utilisé désormais est celui des certificats d’économie d’énergie, dispositif financé par les fournisseurs d’énergie et de carburants (EDF, Engie, Antargaz, Total…).

Il permet aux particuliers d’obtenir une aide financière plus ou moins importante, dite offre “coup de pouce isolation”. Les ménages modestes peuvent ainsi bénéficier d’une prise en charge intégrale des travaux et ne payer que l’euro symbolique. Les autres peuvent profiter d’une prise en charge partielle du coût des travaux.

Pour savoir si vous êtes éligible et connaître le montant de la prise en charge, reportez-vous aux informations du ministère de la transition écologique et solidaire.

Méfiance lors du démarchage

Nombre d’entreprises profitent de ce dispositif de l’État pour démarcher à tout va. Mieux vaut vérifier le sérieux de l’offre et de la société avant de signer quoique ce soit.

Renseignez-vous sur la société

Attention aux sites qui incitent à vérifier si l’on est éligible grâce à des simulateurs. « Beaucoup ne font que capter des coordonnées pour les vendre à d’autres installateurs qui vont ensuite vous harceler », met en garde Cédric Paquet de la société Économie d’énergie. Avant de fournir vos coordonnées, mieux vaut donc rechercher les nom, adresse, numéro de téléphone et numéro Siren de l’entreprise. La consultation des sites societe.com ou infogreffe.fr s’impose également pour vérifier si l’entreprise n’a pas de difficultés financières. Des sociétés liquidées peuvent avoir encore un site Internet qui donne le change. Les forums sont aussi une bonne manière d’être alerté sur de mauvaises pratiques.

Contactez plusieurs entreprises

Attirés par les offres à 1 €, les particuliers font peu jouer la concurrence. Demander deux ou trois devis reste pourtant un bon principe. Cela vous permettra, par exemple, de privilégier une entreprise qui n’oublie pas l’étape essentielle de la visite préalable des combles.

Vérifiez les attestations

Le bénéfice des aides est conditionné au fait que l’entreprise soit labellisée Reconnu garant de l’environnement (RGE). Si l’entreprise ne vous présente pas son attestation, consultez le site faire.fr pour vérifier sa situation. L’entreprise doit également vous fournir des attestations d’assurances. Elles se révéleront indispensables en cas de dégâts.

Avant les travaux : les points à vérifier

Pour réaliser une isolation optimale et sécurisée, le professionnel doit vérifier un certain nombre de points avant d’intervenir. Il faut avoir conscience qu’une isolation mal réalisée peut avoir des conséquences graves : incendie, moisissures…

L’indispensable visite préalable

Une visite préalable des combles, en amont de la rédaction du devis, est indispensable. D’ailleurs, depuis avril 2018, les règles d’isolation des combles dans le cadre du dispositif des certificats d’économie d’énergie stipulent que « le professionnel effectue, au plus tard avant l’établissement du devis, une visite du bâtiment au cours de laquelle il valide que la mise en place des isolants est en adéquation avec le bâtiment ».

Mais cette exigence est trop souvent contournée : nombre de devis sont réalisés à distance, en posant une série de questions aux candidats à l’isolation et en estimant les surfaces à partir de sites en ligne comme celui du cadastre. Le professionnel ne se déplace ensuite qu’une seule fois, pour la visite et l’isolation. S’il est rigoureux, il renoncera à l’intervention si les conditions ne sont pas remplies, notamment parce que d’autres travaux s’imposent (ventilation, électricité). Mais attention : certains installateurs, qui ont un quota d’isolations à réaliser par jour, sont capables d’installer leur isolant par soufflage sans avoir examiné les combles…

La sécurité électrique

Il n’est pas rare de trouver dans les combles une partie du réseau avec des gaines et des boîtiers. Le professionnel doit donc s’assurer, lors de la visite préalable, que l’installation est en bon état avant d’isoler. Gare aux fils qui se baladent sans gaine de protection !

Autre facteur de risque, la présence de spots encastrés. L’isolant ne doit jamais être mis en contact direct avec eux, ce qui implique l’installation d’un capot de protection.

À défaut, l’échauffement d’un spot peut provoquer un départ de feu.

La ventilation

Si votre maison présente des problèmes de ventilation (pas d’extracteur d’air, pas d’entrée d’air aux fenêtres…) avec la présence de moisissures, l’installateur doit normalement refuser de procéder à l’isolation, sous peine d’aggraver les dégâts.

Attention aussi à la ventilation mécanique contrôlée (VMC) : vérifiez qu’elle débouche bien au niveau du toit, et pas des combles. Sinon, il faut procéder à sa modification avant d’isoler.

L’isolation peut aussi contribuer à détériorer la ventilation en enfouissant le bloc, ou en déplaçant les gaines, ce qui peut créer des points bas favorisant la condensation et le bouchage des tuyaux par l’eau.

Le type d’isolant

Le soufflage, plus facile et plus rapide, est souvent préféré à la pose de rouleaux. Il peut aussi être plus adapté à la configuration des combles.

Quant au matériau, on vous proposera le plus souvent de la laine de verre ou de roche. La ouate de cellulose peut, dans certaines situations, être plus adaptée pour mieux isoler l’été en cas de canicule. Mais attention, contrairement à la laine de verre ou de roche, elle n’est pas incombustible. Ce qui peut conduire à des départs de feu en cas d’installation électrique défectueuse.

Pendant les travaux : la vigilance continue

Le professionnel vous a apporté des éléments de garantie, vous allez donc passer à la signature du devis et au démarrage des travaux. Il faudra cependant rester vigilant jusqu’au bout.

L’épaisseur de l’isolant

Pour isoler correctement, il faut prévoir une épaisseur assez importante d’isolant. La réglementation n’impose pas une épaisseur minimale, seulement une résistance. Mais globalement, la couche doit faire une trentaine de centimètres. Des rouleaux de 15 cm ne sont pas suffisants.

Pour contrôler l’épaisseur posée, vous pouvez vous référer aux réglettes de mesure que les fabricants mettent à disposition des installateurs : ces réglettes dépassent de l’isolant pour indiquer l’épaisseur. Elles doivent rester dans les combles.

Attention aussi, aux isolations inutiles : certains professionnels peuvent vous convaincre d’ajouter de l’isolant sur un isolant déjà existant et en bon état.

La pose d’un déflecteur

Un déflecteur (bordure en métal) doit normalement être posé à la jonction avec le toit pour bien délimiter la zone à isoler. Or, trop souvent, cela n’est pas fait, sans doute parce que cela prend du temps d’enlever les tuiles sur toute la partie basse. Attention aussi à ce qu’on ne vous facture pas la pose d’un déflecteur sans la réaliser…

La trappe d’accès aux combles

Si vos combles sont en principe accessibles par une trappe, il faut veiller à ce que l’installateur ne l’ensevelisse pas sous l’isolant. Un cadre d’une hauteur supérieure à l’isolant doit être posé autour. Les fabricants de matériaux fournissent aux installateurs un plastique alvéolaire. Mais il est de qualité médiocre et peut-être avantageusement remplacé par un cadre en bois. Quoi qu’il en soit, soulever la trappe, avant le départ du technicien, peut s’avérer utile pour vérifier qu’elle a été bien traitée.

Demandez d’autres aides

Le dispositif « combles à 1 € » n’est pas la seule aide qui existe. Vous pouvez peut-être faire appel à d’autres dispositifs pour l’isolation des combles. Il est, par exemple, possible de cumuler certificat et crédit d’impôt pour la transition énergétique (Cite).

On peut également solliciter un éco-prêt à taux zéro. Des collectivités locales accordent également des aides et l’Agence nationale de l’habitat (Anah) soutient les propriétaires sous condition de ressources.

Pour tout savoir sur les aides, voir le guide de l’Ademe Isoler sa maison, le guide de l’Ademe Aides financières mars à juin 2019, la fiche ÉcoPTZ et autres aides pour financer ses travaux de rénovation énergétique publiée par l’Institut national de la consommation (INC).

Pourquoi votre intérêt est de participer à un groupement d'achat d'électricité (et ou )gaz

- Surtout si vous êtes chez EDF ou ENGIE (électricité et gaz)

- Parce que c’est incroyablement simple

- Parce que les tarifs réglementés sont un leurre (+50 % de hausse de l’électricité en 10 ans) et qu’ils vont disparaître en 2023.

- Parce que le réseau de distribution reste le même pour tous les fournisseurs (ENEDIS pour l’électricité et GRDF pour le gaz)

- Vous n’aurez aucune coupure

- Les techniciens intervenant sur vos compteurs restent les mêmes

- La qualité de l’électricité et du gaz restent les mêmes puisqu’elle est distribuée pour tous les fournisseurs par le même distributeur

- Vous conservez la même puissance de compteur avec les mêmes options (HC et HP)

Quel est le coût de tous ces changements ?

- On peut selon la loi changer en permanence de fournisseur d’énergie sans frais de résiliation et sans frais nés du changement

Et si on n’est pas satisfait d’un fournisseur alternatif ?

- On peut à tout moment revenir vers son fournisseur précédent et revenir sur le tarif réglementé

Mais qu’est-ce qui change alors ?

- Le prix du KWH HT (et pas l’abonnement ni les taxes qui restent communs)

- Et selon les fournisseurs alternatifs la fixité ou pas du prix.

Ne risque t-on pas des pénuries d’approvisionnement ?

- Pour le gaz, ils s’approvisionnent sur les marchés de gros (les prix sont plus bas que les prix réglementés imposés par l’Etat) et pour l’électricité ils s’alimentent soit auprès des centrales nucléaires soit ce sont des producteurs indépendants (qui n’ont pas le poids de la dette nucléaire).

Pourquoi ces fournisseurs alternatifs peuvent-ils proposer des prix attractifs ?

- Parce que la concurrence européenne les a poussés à mettre en place des structures moins chères et ils ne supportent pas le poids de la dette nucléaire

- Ils peuvent acheter l’électricité à des producteurs indépendants ou à EDF selon leur nombre de clients

- Pour le gaz c’est encore plus vrai : soit ils sont eux-mêmes producteurs soit ils achètent sur les marchés de gros du gaz naturel, soit ils ne subissent pas l’indexation du gaz sur le pétrole (ce qui est le cas des tarifs réglementés).

- L’ouverture à la concurrence et la multiplicité des offres a entraîné une très grande simplification pour changer de fournisseur.

- On peut donc changer sans frais et sans délai à tout moment.

Changer de fournisseur d’énergie c’est donc simplement changer de prix du KWH

Quelle est donc l’offre du courtier que nous vous conseillons ?

- On se préinscrit et à cette occasion on sait déjà combien on va économiser

- C’est donc gratuit et sans engagement (sauf votre cotisation à SOS LITIGES 58)

- Vous optez pour les HC et HP, le mode de paiement, le mode de facturation.

- Vous doter de votre dernière facture, de votre RIB et de votre consommation annuelle

- Si besoin, nous vous assisterons dans cette préinscription.

- Vous recevrez ensuite une offre personnalisée et c’est à ce moment que vous pourrez vous engager.

- Le fournisseur élu s’occupe de tout (résiliation…..)

- Vous recevez une facture de résiliation de votre ancien fournisseur

- Aucune visite technique

Conditions de participation à cet achat groupé :

-adhésion annuelle de 28 € ( réglement à adresser à SOS LITIGES 58 35 Rue du Bourg 58640 Varennes-Vauzelles en nous précisant vos coordonnées, adresse, téléphone, adresse-mail) . Nous reprendrons contact avec vous pour l'inscription qui pourra se faire par téléphone si vous ne souhaitez pas vous déplacer .

Pour tous renseignements complémentaires : soslitiges 58@gmail.com ou tél 03.86.38.22.03

Comment repérer les faux sites bancaires ?

L’autorité de contrôle des banques (ACPR) alerte sur la multiplication de sites frauduleux de banques, très bien imités. Méfiance, il s’agit de tentatives de phishing, bien cachées mais réelles.

Ces contenus frauduleux sont « quasi intégralement identiques mais se présentent sous des noms différents ou avec quelques variations », prévient l’ACPR, qui a ainsi épinglé 60 sites illicites depuis la fin août, ajoutés à sa liste noire et transmis au Parquet de Paris, qui a entamé un travail d’enquête et de procédure judiciaire.

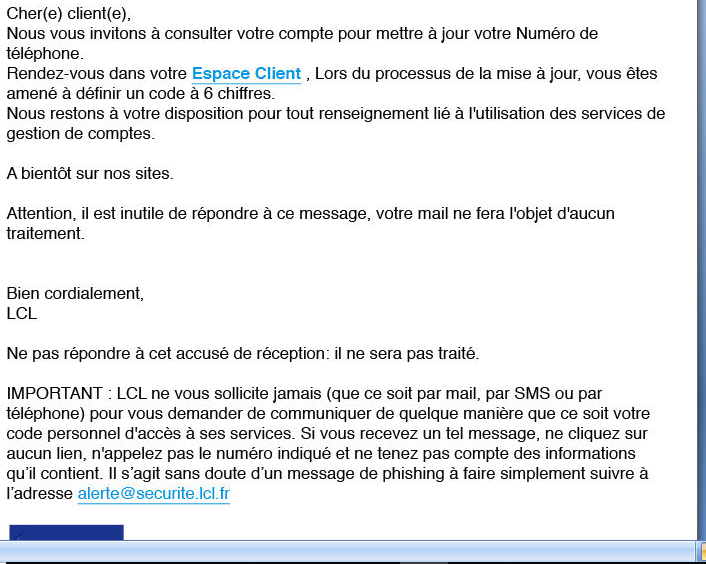

L’objectif de cette mascarade consiste principalement à soutirer aux victimes des données personnelles. Soit une technique de phishing (hameçonnage) classique. Monsieur C. a récemment fait les frais de cette arnaque. Client au LCL, il n’y a vu que du feu tant le site frauduleux ressemblait à l’officiel. Il reçoit un courriel (voir encadré) prétextant un besoin de mise à jour de son profil, avec un lien renvoyant vers le soi-disant site de la banque. Il entre alors ses codes d’accès. Les arnaqueurs s’en emparent, les modifient et prennent possession de son compte en ligne. Ils accèdent alors à toutes ses données bancaires (numéro de compte, adresse, etc.). Il y a urgence. « Le soir même, j’ai voulu me connecter sur mon compte via le site de ma banque, confie-t-il. Je n’y avais plus accès : les escrocs avaient changé les codes. J’ai tout de suite cherché à contacter mon agence. Comme elle était fermée, j’ai composé le numéro d’urgence. Mais il était impossible de les joindre sans renseigner au préalable mes codes d’accès ! J’ai donc dû attendre le lendemain matin pour les avertir afin qu’ils bloquent mon compte, pour éviter toute transaction frauduleuse. »

Outre ces techniques de phishing, l’ACPR met en garde contre des tentatives d’extorsion d’argent, également rencontrées avec ce genre de faux sites: les victimes, à qui l’on fait miroiter de juteux rendements, « versent des sommes croissantes, à titre de placement initial ou pour couvrir des frais divers, qu’elles ne parviennent pas à récupérer par la suite », précise l’autorité.

COMMENT REPÉRER UN FAUX SITE ?

Si les sites ressemblent à s’y méprendre à ceux des banques officielles, certains indices pourront vous mettre la puce à l’oreille. Les url listées par l’ACPR mènent vers des contenus qui ont des points communs. Nombreux sont les sites qui affichent une colonne à droite « Accès client », visant à vous faire remplir vos nom d’utilisateur et mot de passe. Le piège est là, mais aussi derrière le gros bouton rouge « Créer un compte » pour de potentiels nouveaux souscripteurs, qui doivent alors transmettre moult données.

Avant de remplir de tels champs, renseignez-vous au maximum. Si vous êtes client, contactez votre banque via le canal habituel pour savoir si elle est bien l’expéditrice du message. Sinon, documentez-vous sur l’organisme en sortant du site Web vers lequel vous avez été renvoyé (recherche Internet, numéro de téléphone…).

Même si les escrocs ont fait de gros progrès en orthographe, surveillez les incohérences et les coquilles. De plus, tout site arborant partout de gros boutons visant à vous faire cliquer sur « souscrire » ou « s’identifier » est suspect. L’adresse url ou encore le nom de la banque vous aideront à savoir si vous avez affaire à un organisme officiel : bien souvent, les personnes malveillantes opèrent des changements mineurs (une lettre, par exemple), mais qui ont ici toute leur importance, car ces informations sont fondues dans une masse de données usurpées. Idem si vous recevez un courriel visant à vous faire cliquer : vérifiez scrupuleusement l’adresse de l’expéditeur. Mais attention, elle a pu être usurpée, cette information ne sera pas suffisante.

Le courriel reçu par Monsieur C. semblait provenir de sa banque, le LCL.

JE SUIS VICTIME DE PHISHING, QUE FAIRE ?

Si vous êtes victime d’une telle tentative de phishing, prévenez immédiatement votre banque afin qu’elle bloque votre compte en ligne et surveille les mouvements suspects sur votre compte bancaire.

Vous pouvez appeler Info Escroquerie (0 805 805 817), une plateforme téléphonique publique, pour témoigner. Un afflux de plaintes facilite la sensibilisation auprès de la population. Vous pouvez également signaler cette technique de phishing en ligne via la plateforme Cybermalveillance ou remplir une pré-plainte sur le site du ministère de l’Intérieur pre-plainte-en-ligne.gouv.fr avant d’aller au commissariat.

Frais bancaires: nos conseils face à votre Banquier

Frais bancaires : des clients toujours maltraités

Les banques s’étaient engagées devant Emmanuel Macron à plafonner les frais d’incidents à 25 € par mois pour les clients fragiles. Promesse non tenue.

L’engagement a été pris dans le bureau du président de la République le 11 décembre 2018, au paroxysme du mouvement des Gilets jaunes : « Pas d’augmentation des tarifs bancaires en 2019, et un plafonnement des frais à 25 € par mois pour les plus fragiles », selon le communiqué de l’Élysée.

Si la première mesure semble avoir été respectée (attention au rattrapage en 2020 en revanche !), la seconde l’a-t-elle été ? Elle pourrait concerner 3,6 millions de clients, précisait la Présidence à l’époque.

Test de terrain avec 104 clients en grande difficulté

60 Millions de consommateurs et l’Union nationale des associations familiales (Unaf) ont voulu le vérifier sur le terrain. Ils ont demandé à 104 clients en grande difficulté financière de prendre rendez-vous avec leur conseiller bancaire.

Objectif : obtenir une solution pour limiter les frais pour incidents tels que les commissions d’intervention, les lettres d’information préalable, les rejets de prélèvements, de chèques, etc.

Bilan cruel pour les personnes en galère

Le bilan est cruel pour les banquiers… mais surtout pour leurs clients en galère ! Ainsi, parmi les interdits bancaires et les surendettés qui ont participé à notre étude, 78 % ne bénéficient d’aucun plafonnement.

Quant aux autres clients qui devraient, selon nous, être éligibles au plafonnement (moins de 1 800 € de revenus et plus de 40 € de frais pour incidents par mois), 91 % n’ont pas non plus de limite à leurs frais pour incidents.

Frais bancaires : nos 10 conseils pour les limiter

Être à découvert sur son compte bancaire peut conduire à une cascade de frais d’incidents. Quelques conseils pratiques pour s’en sortir au mieux.

57 % des Français dépassent leur autorisation de découvert au moins une fois par an. Et plus d’un client sur cinq (21 %) est au-delà de son découvert tous les mois.

Cette situation entraîne une considérable cascade de frais tels que les commissions d’intervention, limitées à 8 € par opération et 80 € par mois, ou la « lettre d’information pour compte débiteur non autorisé », qui coûte en moyenne 13 €, selon le dernier rapport de l’Observatoire des tarifs bancaires.

Il existe cependant quelques astuces pour rester dans le vert, mais également pour limiter les frais si vous n’avez pas pu éviter le découvert.

Ne restez pas seul pour affronter votre Banquier.

Faites appel à notre association, un juriste (ex-juriste de Banque ) vous conseillera sur 10 astuces à développer.

N'hésitez pas à vous rapprocher de SOS LITIGES 58 qui vous épaulera dans des solutions avec votre Banquier .Ecrivez-nous en joignant 1 année de relevés bancaires (ainsi que le relevé au 31/12/ de l’année précédente résumant votre facturation de l’année ) sur soslitiges58@gmail.com

Faux sites bancaires et de placements : nos conseils

Même des placements comme l’assurance-vie font désormais l’objet de fraudes. Gare aussi aux escrocs qui se cachent derrière un nom ou un logo connus.

Les arnaques aux placements continuent de faire de nombreuses victimes. Entre 2017 et 2019, ces dernières ont perdu « au moins 1 milliard d’euros », ont évalué le parquet financier et l’Autorité des marchés financiers (AMF) lors d’une conférence de presse commune le 17 septembre dernier.

Plus de 1 000 sites Internet (ou autres entités) frauduleux – dont 329 depuis le 1er janvier 2019 – sont répertoriés

SCPI, PEA et assurance-vie

Et les escrocs ne manquent pas d’idées pour renouveler la panoplie de leurs pièges : longtemps, ils se sont cachés derrière des placements atypiques comme les diamants, les vins, le Forex, les monnaies virtuelles ou encore les cheptels de bovins.

Désormais, ce sont les placements sur des produits « traditionnels » qui leur servent d’appâts. Sur un même site, sorte de « supermarché de l’épargne », l’épargnant va pouvoir placer dans des sociétés civiles de placement immobilier (SCPI), des plans d’épargne en actions (PEA) ou bien de l’assurance-vie.

Discours manipulatoire

Les techniques sont toujours les mêmes : le client est appâté par une publicité sur le Web ou un mail lui promettant un rendement mirobolant. Toutes les démarches, au départ, sont effectuées par mail et via des sites Internet qui paraissent très professionnels et sérieux. Puis les contacts se font par téléphone à partir d’un numéro français (ou apparemment français), sans rencontre physique.

« La victime est mise en relation avec un faux conseiller dont le discours manipulatoire, mêlant des informations avérées et mensongères, vise à crédibiliser sa société, sa démarche et à mettre en confiance son interlocuteur », détaille l’AMF.

Arnaques au placement : décryptage en vidéo

Dans ce « Facebook live » du mardi 1er octobre 2019, Florence Corne, de la direction des relations avec les épargnants à l’AMF, répond aux questions des internautes et de notre journaliste :

Argent inaccessible et conseiller injoignable

Sur l’insistance du commercial qui l’appelle presque tous les jours, le client effectue un premier versement – qui se révèle rapidement rentable. C’est alors que le piège se referme : rassuré, il investit des sommes plus importantes. Mais lorsqu’il souhaite en récupérer tout ou partie, il s’aperçoit qu’il n’y a plus accès… et son « conseiller » devient injoignable. Entre-temps, l’argent a été viré sur des comptes à l’étranger et il sera pratiquement impossible à récupérer.

Encore plus pervers, certains escrocs tentent de berner de nouveau leurs proies, comme le souligne l’AMF : « Nombre de victimes sont démarchées une deuxième fois, soit dans le but de leur faire croire qu’elles pourront recouvrer les sommes perdues et ainsi les amener à perdre davantage d’argent, soit pour leur faire croire qu’elles sont redevables d’autres sommes en raison des investissements déjà réalisés. »

Des sites de banques plagiés

Une autre technique très en vogue consiste à plagier la présentation de sites existants, en usurpant nom et logo d’enseignes réputées. L’Autorité de contrôle prudentiel et de résolution (ACPR) alerte sur « ce phénomène de duplication de masse » de sites de banques en ligne.

Ces faux sites sont « créés à partir de reproductions de tout ou partie du contenu de sites de banques existantes ». L’ACPR a également constaté l’existence de sites web se présentant sous des noms différents, mais qui sont en réalité quasi intégralement identiques avec quelques variations (adresses web différentes, coloris ou variation dans l’usage de certaines photos…).

Cinq conseils pour éviter de tomber dans les mailles de ces escrocs

- Privilégiez les acteurs connus travaillant avec de grands groupes financiers.

- En cas de doute, contactez ABE Info Service au 0 811 901 801 (0,05 €/min + prix de l’appel) ou sur Abe-infoservice.fr.

- Vérifiez toujours si la société est inscrite au registre des agents financiers, qui recense les entreprises autorisées à exercer une activité bancaire et financière, et sur le registre de l’Orias

- Tapez le nom du site + « arnaque » dans votre moteur de recherche, et consultez les forums

- En tout état de cause, commencez par investir le strict minimum et attendez neuf à douze mois avant d’effectuer les versements suivants. C’est le temps pour démasquer la plupart des arnaques.

Consultez-nous en cas de doute ou de risques nés soslitiges58@gmail.com

Il existe des listes noires de faux sites bancaires ou de placements (nous les connaissons ) .

Ne prenez pas de risques inutiles à partir de placements en apparence alléchants.

Ils pullulent sur les réseaux sociaux

Piratage : leurs méthodes, nos conseils, les parades

- Que recherchent les cybercriminels : votre adresse-mail, votre téléphone, votre localisation géographique, l’adresse IP de votre ordinateur?

- C’est un marché très lucratif oû les délinquants se revendent les données capturées

- Plus les données sont détaillées plus elles ont de la valeur sur les marchés noirs.

- Même le système renforcé 3D Secure, qui consiste à vous envoyer un n° d’identification de votre Banque avant de valider une transaction en ligne, n’est plus complètement sécurisée.

1-L’hameçonnage (Phishing) : L’objectif est de capturer vos données bancaires

La méthode la plus utilisée est de se faire passer pour un tiers (Opérateurs mobiles, Trésor Public, une Institution…..) et de vous adresser un mail en vous demandant vos coordonnées bancaires.

- Parades : ne jamais répondre à de tels mails (le faire vous sera reproché légitimement par votre Banque en cas de litige ultérieur) et ne jamais communiquer vos données bancaires.

2 -Réception d’un message douteux avec un fichier joint (logiciel malveillant)

- Le fait de cliquer sur la pièce jointe a pour effet de faire entrer dans votre ordinateur un logiciel malveillant qui va capturer vos données (mots de passe, coordonnées bancaires fournies, les données d’un RIB…….)

- Parades : n’ouvrez pas un mail douteux et encore moins son fichier annexé. Et veillez à actualiser votre anti-virus. N’enregistrez jamais vos mots de passe, n’enregistrez jamais vos données personnelles.

- Si vous recevez un code de validation pour un achat que vous n’avez pas commandé : avertissez immédiatement votre Banquier et faites opposition.

3-Interception d’une communication sur Internet

Les pirates vont capter vos communications sur Internet et récupérer votre identifiant, mot de passe, numéros de carte).

Parades : évitez d’effectuer des achats en ligne sur des wifis gratuits.

4-Infiltration d’un site marchand ou du site de la Banque

C’est le cas d’un consommateur qui s’est vu pirater son identifiant, son mot de passe, ses coordonnées bancaires sur Cdiscount.

Parade ; n’enregistrez jamais vos coordonnées bancaires pour une transaction ultérieure et utiliser autant que faire ce peut, une carte bancaire avec cryptogramme dynamique. Dès une découverte, changez votre identifiant et votre mot de passe.

5-Piratage de smartphone

Un des derniers exploits des arnaqueurs : un texto des Douanes réclamant de payer la TVA pour recevoir leurs colis.

Ne téléchargez pas des applicatifs, notamment gratuits, autres que Google Play et Apple Store carles autres sont porteurs de logiciels malveillants.

6-Piéger le distributeur de billets

La copie des chiffres apparus lors de votre transaction est fréquente par différentes méthodes. Copie des cartes bancaires aussi.

Parade : la seule, et qui n’est pas une garantie, est de cacher avec son bras ce qu’on tape.

Si votre Banque refuse de vous indemniser, consultez-nous : soslitiges58@gmail.com ou tel. 03.86.38.22.03